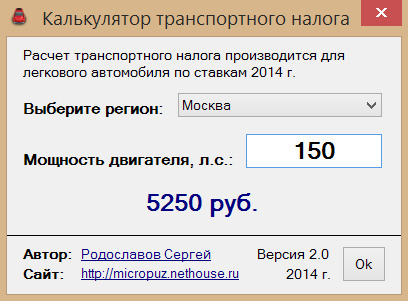

Налоговый калькулятор — Расчет транспортного налога. — Гарант-Инфо

На сайте Федеральной налоговой службы www.nalog.ru в разделе «Электронные сервисы» существует сервис Калькулятор расчета транспортного налога.

Уважаемые налогоплательщики расчет транспортного налога с помощью данного сервиса носит ознакомительный характер. Поскольку транспортный налог относится к налогам, исчисляемым налоговой инспекцией, ИФНС России по г. Иваново рекомендует Вам осуществлять оплату транспортного налога после получения налогового уведомления. Налоговое уведомление направляется не позднее 30 дней до наступления срока уплаты.

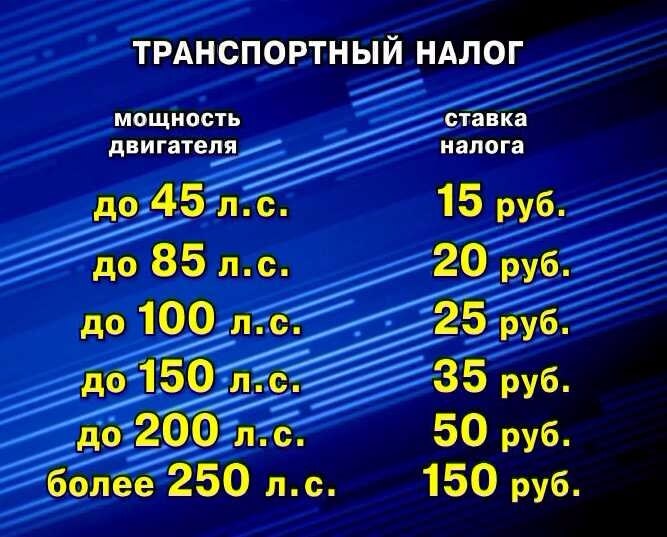

При расчете используются ставки и льготы, применяемые в регионе: Например: 37 Ивановская область. Выбираете год, количество месяцев владения ТС, Вид транспортного средства, Мощность двигателя (л. с.).

Также следует указать льготу, если налогоплательщик имеет право на льготу. А именно Граждане России, проживающие в Ивановской области, удостоенные званий Героя Советского Союза, Героя Российской Федерации, Героя Социалистического Труда или являющихся полными кавалерами ордена Славы Граждане России, признаваемые в соответствии со статьей 2 Федерального закона «О ветеранах» от 12.

Освобождаются от уплаты транспортного налога в размере 50% ставки на основании Закона Ивановской области о транспортном налоге от 28 ноября 2002 года N88-ОЗ:

-Инвалиды; Ветераны боевых действий; Граждане, подвергшиеся воздействию радиации вследствие катастрофы на Чернобыльской АЭС. Льготы применяются в отношении принадлежащего физическому лицу одного транспортного средства (автомобиля легкового с мощностью двигателя (с каждой лошадиной силы) до 100 л.с. (до 73,55 кВт), мотоцикла с мощностью двигателя (с каждой лошадиной силы) до 35 л.с. (до 25,74 кВт) включительно), признаваемого объектом налогообложения и зарегистрированного в установленном порядке.

-Родители (усыновители), опекуны, попечители ребенка-инвалида, на которых в установленном порядке зарегистрировано транспортное средство. Данная льгота применяется в отношении одного транспортного средства, принадлежащего физическому лицу указанной категории.

ИФНС России по г.

Иваново

ИвановоКалькулятор налога на лошадиные силы в 2020 году

Налоговый кодекс постоянно претерпевает какие-то изменения, не обходят они стороной и транспортный налог. Сегодня данный вид налоговых выплат вызывает вокруг себя большое количество ажиотажа. Есть информация о том, что он будет увеличиваться, но в некоторых источниках встречаются данные о том, что его все-таки отменят ввиду несправедливости подобных начислений. Чего ожидать и какой будет налог на лошадиные силы в 2020 году?Содержание статьи:

Немного общей информации

В соответствии сзаконодательством Российской Федерации транспортный налог принадлежит к

региональным налоговым выплатам, то есть рассчитывается он на основе правил,

которые действуют на территории того или иного региона, и оплачивать его

необходимо по месту регистрации владельца транспортного средства. Он является

обязательным, то есть платить его должны все владельцы автомобилей, независимо

от того, как часто они используются.

Объектом налогообложения в данном случае выступает именно автомобиль, но транспортный налог является обязательным к уплате для всех людей, которые владеют средствами передвижения, оборудованных двигателями – катера, самолёты, трактора, яхты, мотороллеры и так далее (то есть владельцы крупногабаритного транспорта от его уплаты не освобождаются).

Рассчитать размер налогового взноса позволит калькулятор налога на лошадиные силы в 2020 году, куда вводятся не только данные по автомобилю, а ещё и учитывается регион регистрации транспортного средства.

Новости для эко двигателей

В соответствии с последними новостями правительства транспортный налог в 2020 году в России не будет взиматься с владельцев электромобилей. Причем действовать данное правило будет до конца 2024 года. Такое нововведение было принято для того, чтобы россияне обратили внимание на более экологичные транспортные средства и смогли их купить. Обычные двигатели внутреннего сгорания загрязняют окружающую среду, в то время как электрокары практически не наносит ей вред. Сегодня самая большая концентрация автомобилей с электродвигателями находится в Москве, и власти данного региона уже давно ввели региональную льготу по уплате транспортного налога. Сегодня данное правило будет распространяться на все территории Российской Федерации, поэтому ожидается, что в течение нескольких лет, количество электромобилей на территории Российской Федерации существенно вырастет.

Сегодня самая большая концентрация автомобилей с электродвигателями находится в Москве, и власти данного региона уже давно ввели региональную льготу по уплате транспортного налога. Сегодня данное правило будет распространяться на все территории Российской Федерации, поэтому ожидается, что в течение нескольких лет, количество электромобилей на территории Российской Федерации существенно вырастет.Могут ли отменить транспортный налог?

Откровенно говоря, размер транспортного налога всегда вызывал вокруг себя массу споров. Поэтому данные о том, что его могут изменить или отменить в прессе поднимается с завидной регулярностью. Сегодня рассматриваются два варианта замены транспортного налога – включение его в топливный акциз или осуществление проезда по платным магистралям. Главным объектом критики в данном случае является то, что не все автомобилисты часто пользуются своими транспортными средствами, поэтому платить поровну – это немного несправедливо. Ведь если человек, который ежедневно проезжает сотни километров, например, может отдать соответствующую сумму в казну, то обычный пенсионер, два раза выезжающий на дачу на машине, не всегда может себе позволить такую роскошь, как оплата налога (тем более пенсия в России в 2020 году не слишком вырастет, поэтому рассчитывать на кардинальные изменения в этом вопросе не приходится)

Более того изменения

транспортного рассматривается ещё по причине того, что схема его оплаты

устарела. Идея внести налог в топливный акциз довольно хороша, но против неё

активно выступают региональные чиновники, которые говорят о том, что в случае

отмены данного вида налоговых выплат они не смогут выделять достаточное

количество денег для ремонта местных дорог.

Как

бы там ни было, пока данный вопрос находится на рассмотрении и точного решения

по нему нет. Соответственно, транспортный налог 2020-м году будет

рассчитываться и оплачивается также как и ранее.

Понравилась статья? Поделиться с друзьями:

Rimac представила электрический гиперкар Nevera с мощностью почти 2000 лошадиных сил

02 Июня, 2021, 12:35

В 2018 году на Женевском автосалоне компания Rimac презентовала прототип гиперкара Rimac C_Two, который спустя три года превратился в серийный Rimac Nevera. Гиперкар сохранил заявленные в 2018 году характеристики: 1914 лошадиных сил, время разгона до 100 км/ч за 1,85 секунды и максимальная скорость в 415 км/ч.

Гиперкар сохранил заявленные в 2018 году характеристики: 1914 лошадиных сил, время разгона до 100 км/ч за 1,85 секунды и максимальная скорость в 415 км/ч.

Как отмечает The Verge, для достижения таких показателей скорости в Rimac Nevera установленны сразу 4 электродвигателя — по одному на каждое колесо, а их суммарная мощность достигает 1,4 МВт.

Характеристики и технологии

Nevera комплектуется четырьмя электродвигателями — по одному на каждое колесо — для обеспечения почти невероятной мощности 1,4 МВт, что, по словам Rimac, примерно эквивалентно 1914 лошадиным силам. Столь мощная силовая установка обеспечивает гиперкару разгон до 100 км/ч за 1,85 секунды и 300 км/ч с места за 9,3. При этом максимальная скорость составляет около 415 км/ч.

Обеспечивать двигатели энергией будет аккумулятор объемом 120 кВт•ч, которой должно хватить на 550 км пробега. Аккумулятор поддерживает зарядные станции мощностью до 500 кВт, которые смогут зарядить Nevera с 0 до 80% всего за 22 минуты.

В Rimac отмечают, что с момента представления прототипа работала над новой системой жидкостного охлаждения аккумулятора, которая должна позволить владельцу Nevera дольше использовать пиковую мощность, без последствий для батареи.

Чтобы у водителя был шанс контролировать такую мощность, Rimac разработала новую систему векторизации крутящего момента всех колес, которая действует как электронная система стабилизации и контроля тяги.

«Программное обеспечение может выполнять более 100 вычислений в секунду, чтобы регулировать уровень крутящего момента для достижения желаемого стиля вождения», — говорится в сообщении Rimac.

Также Rimac разработала функцию «ИИ-тренера по вождению», которая использует 12 ультразвуковых и шесть радарных датчиков Nevera, а также 13 камер, чтобы помочь оптимизировать и улучшить работу водителя на трассе. ИИ-тренер будет выдавать водителю звуковые и визуальные подсказки о том, когда нужно тормозить, где свернуть и когда ускоряться на выходе из поворота.

Дизайн Rimac Nevera

Днище, диффузор и выдвижное антикрыло Rimac Nevera — это активный аэродинамический комплекс, которые может менять свое положение и, как следствие менять и аэродинамическое сопротивление автомобиля.

Комплекс полностью автономен и может работать в режиме пониженного сопротивления, так и в режиме повышенной прижимной силы.

Внутри кабины есть три экрана: дисплей водителя, горизонтальный сенсорный экран на центральной консоли и дисплей пассажира. Также имеется мобильное приложение, которое собирает данные треков в реальном времени и позволяет загружать телеметрию, чтобы водители могли анализировать свою поездку.

Цена

Rimac планирует выпустить только 150 гиперкаров Nevera, и каждый из них будет стоить около $2,4 млн. При этом Rimac будет настраивать практически все аспекты гиперкара под конкретного покупателя.

В мире, скорее всего, не будет двух полностью одинаковых Rimac, ведь клиенты смогут выбирать из обширного диапазона индивидуальной отделки и материалов. А кроме того Rimac предложит свой флагман в различных версиях: GT, Signature, Timeless или создание машины под индивидуальный заказ.

А кроме того Rimac предложит свой флагман в различных версиях: GT, Signature, Timeless или создание машины под индивидуальный заказ.

«Каждый покупатель будет приглашен в Хорватию, чтобы спроектировать свой автомобиль в соответствии с его требованиями», — говорится в сообщении Rimac.

Читайте также:

Налог на эксплуатацию транспортного средства

1. На мотоцикл, трицикл и квадрцикл:

18 EUR – до 500 см3;

36 EUR – от 501 до 1000 см3;

54 EUR – от 1001 до 1500 см3;

72 EUR – более 1500 см3;

36 EUR – прочие мотоциклы, трициклы и квадрциклы.

2. Налог на эксплуатацию транспортного средства для следующих автомобилей:

2.1. который первый раз зарегистрирован после 31 декабря 2020 года, рассчитывается путем применения ставки в зависимости от количества выбросов углекислого газа (CO2) от автомобиля в граммах (г) на километр (км) в соответствии с международной согласованной процедурой тестирования легковых автомобилей:

0 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) до 50 г на один км;

9 EUR — для автомобилей с количеством выбросов углекислого газа (CO2) от 51 г до 95 г на один км;

36 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 96 г до 115 г на один км;

66 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 116 г до 130 г на один км;

90 EUR – для автомобилей с количеством выбросов

углекислого газа (CO2) от 131 г до 155 г на один км;

114 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 156 г до 175 г на один км;

132 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 176 г до 200 г на один км;

168 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 201 г до 225 г на один км;

204 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 226 г до 250 г на один км;

258 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 251 г до 275 г на один км;

318 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 276 г до 300 г на один км;

426 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 301 г до 350 г на один км;

582 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 351 г до 400 г на один км;

756 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 401 г на один км.

2. Налог на эксплуатацию транспортного средства для следующих автомобилей:

2.2. за легковой автомобиль, который первый раз зарегистрирован после 31 декабря 2008 года, или грузовой автомобиль с полной массой до 3500 кг, который первый раз

зарегистрирован после 31 декабря 2011 года, рассчитывается путем применения ставки в зависимости от количества выбросов углекислого газа (CO2) от автомобиля в граммах (г) на километр (км) в соответствии с Европейским метод нового ездового цикла:

0 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) до 50 г на один км;

12 EUR — для автомобилей с количеством выбросов углекислого газа (CO2) от 51 г до 95 г на один км;

48 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 96 г до 115 г на один км;

84 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 116 г до 130 г на один км;

120 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 131 г до 155 г на один км;

144 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 156 г до 175 г на один км;

168 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 176 г до 200 г на один км;

216 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 201 г до 225 г на один км;

264 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 226 г до 250 г на один км;

336 EUR – для автомобилей с количеством выбросов

углекислого газа (CO2) от 251 г до 275 г на один км;

408 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 276 г до 300 г на один км;

552 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 301 г до 350 г на один км;

756 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 351 г на один км.

2.3. в дополнении к упомянутой в пункте 2.1. и 2.2. ставке налога дополнительно 300 EUR для легковых автомобилей, для которых объем двигателя превышает 3500 см3.

3. Который оборудован двигателем внутреннего сгорания или по своей конструкции оборудован двигателем внутреннего сгорания и как механическую приводящую силу использует энергию из хранящейся в транспортном средстве электроэнергии или устройства хранения приводящей силы и который первый раз зарегистрирован после 1 января 2005 года, а также о котором в регистрационном удостоверении транспортного средства есть информация о полной массе, объеме двигателя и максимальной мощности двигателя, налог рассчитывается путем суммирования налоговых ставок в соответствии с полной массой, объемом двигателя и максимальной мощности автомобиля в следующем размере:

за полную массу в килограммах (кг):

15 EUR – до 1500 кг;

32 EUR – от 1501 кг до 1800 кг;

55 EUR – от 1801 кг до 2100 кг;

70 EUR – от 2101 кг до 2600 кг;

84 EUR – от 2601 кг до 3000 кг;

97 EUR – от 3001 кг до 3500 кг;

110 EUR – более 3500 кг.

за объем двигателя (см3):

9 EUR – до 1500 см3;

23 EUR – от 1501 до 2000 см3;

37 EUR – от 2001 до 2500 см3;

55 EUR – от 2501 до 3000 см3;

91 EUR – от 3001 до 3500 см3;

160 EUR – от 3501 до 4000 см3;

228 EUR – от 4001 до 5000 см3;

297 EUR – более 5000 см3.

за максимальную мощность двигателя в киловаттах (кВт):

9 EUR – до 55 кВт;

23 EUR – от 56 кВт до 92 кВт;

37 EUR – от 93 кВт до 129 кВт;

55 EUR – от 130 кВт до 166 кВт;

91 EUR – от 167 кВт до 203 кВт;

160 EUR – от 204 кВт до 240 кВт;

228 EUR – от 241 кВт до 300 кВт;

297 EUR – более 300 кВт.

4. За остальные легковые автомобили, не указанные в пункте 2 и 3, платится в соответствии с их полной массой в следующем размере:

38 EUR – до 1500 кг;

81 EUR – от 1501 кг до 1800 кг;

137 EUR – от 1801 кг до 2100 кг;

5.![]() За автобус в соответствии с его полной массой или полной массой и уровнем выбросов двигателя:

За автобус в соответствии с его полной массой или полной массой и уровнем выбросов двигателя:

18 EUR – до 1500 кг;

36 EUR – от 1501 кг до 1800 кг;

66 EUR – от 1801 кг до 2100 кг;

78 EUR – от 2101 кг до 2600 кг;

102 EUR – от 2601 кг до 3500 кг;

от 3501 кг до 12 000 кг:

a) 252 EUR — EURO 0, EURO I, EURO II ,

b) 180 EUR — EURO III, EURO IV,

c) 120 EUR — EURO V,

d) 96 EUR — EURO VI и менее загрязняющий;

более 12 000 кг:

a) 300 EUR — EURO 0, EURO I, EURO II,

b) 210 EUR — EURO III, EURO IV,

c) 156 EUR — EURO V,

d) 120 EUR — EURO VI и менее загрязняющий.

6. За грузовые автомобили с полной массой от 3501 кг до 12 000 кг платится в соответствии с уровнем выбросов двигателя:

432 EUR — EURO 0, EURO I, EURO II;

300 EUR — EURO III, EURO IV;

192 EUR — EURO V;

144 EUR — EURO VI и менее загрязняющий.

7. За грузовые автомобили с полной массой более 12 000 кг (за исключением седельных тягачей) платится в зависимости от количества осей и уровня выбросов двигателя согласно приложению №1 Закона о налоге на эксплуатацию транспортных средств и легковых транспортных средствах предприятий..png)

За седельные тягачи платится в зависимости от количества осей и уровня выбросов двигателя согласно приложению №4 Закона о налоге на эксплуатацию транспортных средств и легковых транспортных средствах предприятий.

За двухосные, трехосные и многоосные прицепы платится в зависимости от количества осей, полной массы и полной массы, количества осей и вида подвески (пневматическая или механическая подвеска) тягача согласно приложению №2 Закона о налоге на эксплуатацию транспортных средств и легковых транспортных средствах предприятий.

60 EUR — за одноосные прицепы и одноосные полуприцепы.

За двухосные, трехосные и многоосные полуприцепы платится в зависимости от количества осей, полной массы и собственной массы, количества осей и вида подвески (пневматическая или механическая подвеска) тягача согласно приложению №3 закона о налоге на эксплуатацию транспортных средств и легковых транспортных средствах предприятий.

налоговых лошадиных сил | Автопедия | Фэндом

Налог на лошадиных сил. или налогооблагаемая мощность в лошадиных силах была ранней системой, по которой ставки налогообложения для автомобилей рассчитывались в некоторых европейских странах, таких как Великобритания, Бельгия, Германия, Франция и Италия; в некоторых штатах США, таких как Иллинойс, взимается плата за приобретение и продление номерных знаков для легковых автомобилей на основе налогооблагаемой мощности. Расчетная мощность в лошадиных силах была рассчитана не на основе фактической мощности двигателя, а по простой математической формуле, основанной на размерах цилиндров.В начале двадцатого века налоговая власть была достаточно близка к реальной власти; По мере развития двигателя внутреннего сгорания реальная мощность становилась больше номинальной налогооблагаемой мощности в десять или более раз.

или налогооблагаемая мощность в лошадиных силах была ранней системой, по которой ставки налогообложения для автомобилей рассчитывались в некоторых европейских странах, таких как Великобритания, Бельгия, Германия, Франция и Италия; в некоторых штатах США, таких как Иллинойс, взимается плата за приобретение и продление номерных знаков для легковых автомобилей на основе налогооблагаемой мощности. Расчетная мощность в лошадиных силах была рассчитана не на основе фактической мощности двигателя, а по простой математической формуле, основанной на размерах цилиндров.В начале двадцатого века налоговая власть была достаточно близка к реальной власти; По мере развития двигателя внутреннего сгорания реальная мощность становилась больше номинальной налогооблагаемой мощности в десять или более раз.

Так называемая формула мощности RAC была придумана в 1910 году RAC по приглашению британского правительства [1] . Мощность в лошадиных силах британского RAC рассчитывалась исходя из общей площади поверхности поршня (т. Е. Только «внутреннего диаметра»). Чтобы минимизировать налоговые рейтинги, британские конструкторы разработали двигатели заданного рабочего объема (мощности) с очень длинным ходом и малой площадью поверхности поршня: британские автомобили и автомобили в других странах, применяющие тот же подход к налогообложению автомобилей, продолжали использовать эти длинные тонкие цилиндры в своих двигателях. блоки даже в 1950-х и 1960-х годах, после того, как автомобильное налогообложение перестало основываться на диаметрах поршней, отчасти потому, что ограниченность средств означала, что инвестиции в новые модели часто включали новые кузова, в то время как двигатели под капотом / капотом скрывались по сравнению с предыдущими десятилетиями только с небольшими обновлениями такие как (обычно) более высокая степень сжатия, поскольку топливо с более высоким октановым числом медленно возвращается на европейские заправочные станции.

Е. Только «внутреннего диаметра»). Чтобы минимизировать налоговые рейтинги, британские конструкторы разработали двигатели заданного рабочего объема (мощности) с очень длинным ходом и малой площадью поверхности поршня: британские автомобили и автомобили в других странах, применяющие тот же подход к налогообложению автомобилей, продолжали использовать эти длинные тонкие цилиндры в своих двигателях. блоки даже в 1950-х и 1960-х годах, после того, как автомобильное налогообложение перестало основываться на диаметрах поршней, отчасти потому, что ограниченность средств означала, что инвестиции в новые модели часто включали новые кузова, в то время как двигатели под капотом / капотом скрывались по сравнению с предыдущими десятилетиями только с небольшими обновлениями такие как (обычно) более высокая степень сжатия, поскольку топливо с более высоким октановым числом медленно возвращается на европейские заправочные станции.

Формула RAC (британская) для расчета налоговой мощности:

- где

- D — диаметр (или внутреннее отверстие) цилиндра в дюймах

- n — количество цилиндров [2]

Растущее несоответствие между налоговой мощностью в лошадиных силах и фактической мощностью, наряду с некоторыми другими искажающими последствиями для конструкции двигателя, привело к дискредитации этого подхода и британской правительство покинуло его в 1940-х годах [1] .

Хотя налоговая мощность в лошадиных силах рассчитывалась на аналогичной основе в нескольких других европейских странах в течение двух или трех десятилетий до Второй мировой войны, размеры континентального цилиндра уже были указаны в миллиметрах, что соответствует метрической системе измерения. В результате округления при преобразовании формулы между двумя системами измерения, британская налоговая единица мощности в лошадиных силах оказалась равной 1,014 континентальной налоговой единицы мощности в лошадиных силах [1] .

автомобилей французского производства после Второй мировой войны, в частности, имели очень маленькие двигатели по сравнению с размером автомобиля.Например, очень маленький Citroën 2CV оснащен двухцилиндровым двигателем объемом 425 куб. См, который весит всего 100 фунтов (45 кг), а у большого Citroën SM — все еще скромный шестицилиндровый двигатель объемом 2700 куб. См, который весит всего 300 фунтов (140 фунтов). кг).

Во Франции выживает фискальная мощность. Однако в 1958 году это определение было изменено: формула стала более сложной, но теперь она учитывала ход и диаметр цилиндра, так что производство двигателей с тонкими цилиндрами больше не давало никаких финансовых преимуществ.Тем не менее дирижистский подход французского правительства продолжал побуждать производителей строить автомобили с небольшими двигателями, а французских автомобилистов — покупать их. Французская формула для расчета мощности в лошадиных силах 1958 года также учитывала частоту вращения двигателя, измеряемую в об / мин. Правительство снова изменило фискальную формулу мощности в 1978 и 1998 годах. Понятно, что французские автомобили уже не так часто определяются даже на их внутреннем рынке с точки зрения их (налоговой) мощности. С 1998 года «реальная» мощность, измеряемая в кВт, заменила условную цифру, основанную на размерах цилиндров, и была добавлена дополнительная величина, основанная на выбросах двуокиси углерода.

Однако в 1958 году это определение было изменено: формула стала более сложной, но теперь она учитывала ход и диаметр цилиндра, так что производство двигателей с тонкими цилиндрами больше не давало никаких финансовых преимуществ.Тем не менее дирижистский подход французского правительства продолжал побуждать производителей строить автомобили с небольшими двигателями, а французских автомобилистов — покупать их. Французская формула для расчета мощности в лошадиных силах 1958 года также учитывала частоту вращения двигателя, измеряемую в об / мин. Правительство снова изменило фискальную формулу мощности в 1978 и 1998 годах. Понятно, что французские автомобили уже не так часто определяются даже на их внутреннем рынке с точки зрения их (налоговой) мощности. С 1998 года «реальная» мощность, измеряемая в кВт, заменила условную цифру, основанную на размерах цилиндров, и была добавлена дополнительная величина, основанная на выбросах двуокиси углерода.

Финансовая мощность в лошадиных силах тоже живет в Испании, но определяется просто с точки зрения общего объема двигателя. Таким образом, это способствует развитию небольших эффективных двигателей, но не влияет на соотношение диаметра цилиндра и хода поршня. Текущее испанское определение, однако, добавляет фактор, который варьируется, чтобы отдавать предпочтение четырехтактным двигателям по сравнению с двухтактными двигателями.

Таким образом, это способствует развитию небольших эффективных двигателей, но не влияет на соотношение диаметра цилиндра и хода поршня. Текущее испанское определение, однако, добавляет фактор, который варьируется, чтобы отдавать предпочтение четырехтактным двигателям по сравнению с двухтактными двигателями.

Влияние на конструкцию двигателей и развитие автомобильной промышленности [редактировать | править источник]

Финансовые преимущества меньшего диаметра цилиндра (внутреннего диаметра) в пользу более длинных цилиндров (хода), возможно, были фактором, способствовавшим распространению относительно небольших моделей с шестицилиндровым двигателем, появившихся в Европе в 1930-х годах, когда рынок начал открываться для более быстрые средние модели [1] .Система явно увековечивала двигатели с боковыми клапанами в странах, где система налогообложения поощряла эти конструкции двигателей, и задерживала внедрение двигателей OHV, потому что небольшой диаметр цилиндра уменьшал пространство, доступное для верхних клапанов, а длинная камера сгорания в любом случае уменьшала их потенциал для улучшения. эффективность сгорания.

эффективность сгорания.

Еще один эффект заключался в том, что эксплуатация автомобилей, импортированных из стран, где не было финансовых стимулов для минимизации диаметра цилиндров, стало очень дорогим: это могло ограничить импорт автомобилей из США в Европу в период, когда западные правительства применяли неприкрытую протекционистскую политику ответ на экономическую депрессию, и тем самым побудил американских автопроизводителей, желающих использовать европейские автомобильные рынки, создать свои собственные специализированные дочерние предприятия на более крупных европейских рынках.

Налогообложение может изменять стимулы, и налоговая власть не исключение. Двигатели большого объема (смещения) наказываются, поэтому инженеры, работающие там, где объем двигателя облагается налогом, поощряются к минимизации мощности. Это редко случалось в США, где плата за номерные знаки, даже с поправкой на мощность в лошадиных силах, была сравнительно ниже, чем европейские автомобильные налоги.

Наименование и классификация отдельных моделей автомобилей [править | править источник]

Налоговая мощность в лошадиных силах часто использовалась в качестве названия модели автомобиля.Например, Morris Eight получил свое название из-за его мощности в восемь лошадиных сил; не от количества цилиндров двигателя. Citroën 2CV (франц. deux chevaux [fiscaux] , две налоговые лошадиные силы) был автомобилем, который сохранил такое имя дольше всего.

налоговых лошадиных сил | Автопедия | Фэндом

Налог на лошадиных сил. или налогооблагаемая мощность в лошадиных силах была ранней системой, по которой ставки налогообложения для автомобилей рассчитывались в некоторых европейских странах, таких как Великобритания, Бельгия, Германия, Франция и Италия; в некоторых штатах США, таких как Иллинойс, взимается плата за приобретение и продление номерных знаков для легковых автомобилей на основе налогооблагаемой мощности.Расчетная мощность в лошадиных силах была рассчитана не на основе фактической мощности двигателя, а по простой математической формуле, основанной на размерах цилиндров. В начале двадцатого века налоговая власть была достаточно близка к реальной власти; По мере развития двигателя внутреннего сгорания реальная мощность становилась больше номинальной налогооблагаемой мощности в десять или более раз.

Так называемая формула мощности RAC была придумана в 1910 году RAC по приглашению британского правительства [1] . Мощность в лошадиных силах британского RAC рассчитывалась исходя из общей площади поверхности поршня (т.е.е. только «бур»). Чтобы минимизировать налоговые рейтинги, британские конструкторы разработали двигатели заданного рабочего объема (мощности) с очень длинным ходом и малой площадью поверхности поршня: британские автомобили и автомобили в других странах, применяющие тот же подход к налогообложению автомобилей, продолжали использовать эти длинные тонкие цилиндры в своих двигателях. блоки даже в 1950-х и 1960-х годах, после того, как автомобильное налогообложение перестало основываться на диаметрах поршней, отчасти потому, что ограниченность средств означала, что инвестиции в новые модели часто включали новые кузова, в то время как двигатели под капотом / капотом скрывались по сравнению с предыдущими десятилетиями только с небольшими обновлениями такие как (обычно) более высокая степень сжатия, поскольку топливо с более высоким октановым числом медленно возвращается на европейские заправочные станции.

Формула RAC (британская) для расчета налоговой мощности:

- где

- D — диаметр (или внутреннее отверстие) цилиндра в дюймах

- n — количество цилиндров [2]

Растущее несоответствие между налоговой мощностью в лошадиных силах и фактической мощностью, наряду с некоторыми другими искажающими последствиями для конструкции двигателя, привело к дискредитации этого подхода и британской правительство покинуло его в 1940-х годах [1] .

Хотя налоговая мощность в лошадиных силах рассчитывалась на аналогичной основе в нескольких других европейских странах в течение двух или трех десятилетий до Второй мировой войны, размеры континентального цилиндра уже были указаны в миллиметрах, что соответствует метрической системе измерения. В результате округления при преобразовании формулы между двумя системами измерения, британская налоговая единица мощности в лошадиных силах оказалась равной 1,014 континентальной налоговой единицы мощности в лошадиных силах [1] .

автомобилей французского производства после Второй мировой войны, в частности, имели очень маленькие двигатели по сравнению с размером автомобиля.Например, очень маленький Citroën 2CV оснащен двухцилиндровым двигателем объемом 425 куб. См, который весит всего 100 фунтов (45 кг), а у большого Citroën SM — все еще скромный шестицилиндровый двигатель объемом 2700 куб. См, который весит всего 300 фунтов (140 фунтов). кг).

Во Франции выживает фискальная мощность. Однако в 1958 году это определение было изменено: формула стала более сложной, но теперь она учитывала ход и диаметр цилиндра, так что производство двигателей с тонкими цилиндрами больше не давало никаких финансовых преимуществ.Тем не менее дирижистский подход французского правительства продолжал побуждать производителей строить автомобили с небольшими двигателями, а французских автомобилистов — покупать их. Французская формула для расчета мощности в лошадиных силах 1958 года также учитывала частоту вращения двигателя, измеряемую в об / мин. Правительство снова изменило фискальную формулу мощности в 1978 и 1998 годах. Понятно, что французские автомобили уже не так часто определяются даже на их внутреннем рынке с точки зрения их (налоговой) мощности. С 1998 года «реальная» мощность, измеряемая в кВт, заменила условную цифру, основанную на размерах цилиндров, и была добавлена дополнительная величина, основанная на выбросах двуокиси углерода.

Финансовая мощность в лошадиных силах тоже живет в Испании, но определяется просто с точки зрения общего объема двигателя. Таким образом, это способствует развитию небольших эффективных двигателей, но не влияет на соотношение диаметра цилиндра и хода поршня. Текущее испанское определение, однако, добавляет фактор, который варьируется, чтобы отдавать предпочтение четырехтактным двигателям по сравнению с двухтактными двигателями.

Влияние на конструкцию двигателей и развитие автомобильной промышленности [редактировать | править источник]

Финансовые преимущества меньшего диаметра цилиндра (внутреннего диаметра) в пользу более длинных цилиндров (хода), возможно, были фактором, способствовавшим распространению относительно небольших моделей с шестицилиндровым двигателем, появившихся в Европе в 1930-х годах, когда рынок начал открываться для более быстрые средние модели [1] .Система явно увековечивала двигатели с боковыми клапанами в странах, где система налогообложения поощряла эти конструкции двигателей, и задерживала внедрение двигателей OHV, потому что небольшой диаметр цилиндра уменьшал пространство, доступное для верхних клапанов, а длинная камера сгорания в любом случае уменьшала их потенциал для улучшения. эффективность сгорания.

Еще один эффект заключался в том, что эксплуатация автомобилей, импортированных из стран, где не было финансовых стимулов для минимизации диаметра цилиндров, стало очень дорогим: это могло ограничить импорт автомобилей из США в Европу в период, когда западные правительства применяли неприкрытую протекционистскую политику ответ на экономическую депрессию, и тем самым побудил американских автопроизводителей, желающих использовать европейские автомобильные рынки, создать свои собственные специализированные дочерние предприятия на более крупных европейских рынках.

Налогообложение может изменять стимулы, и налоговая власть не исключение. Двигатели большого объема (смещения) наказываются, поэтому инженеры, работающие там, где объем двигателя облагается налогом, поощряются к минимизации мощности. Это редко случалось в США, где плата за номерные знаки, даже с поправкой на мощность в лошадиных силах, была сравнительно ниже, чем европейские автомобильные налоги.

Наименование и классификация отдельных моделей автомобилей [править | править источник]

Налоговая мощность в лошадиных силах часто использовалась в качестве названия модели автомобиля.Например, Morris Eight получил свое название из-за его мощности в восемь лошадиных сил; не от количества цилиндров двигателя. Citroën 2CV (франц. deux chevaux [fiscaux] , две налоговые лошадиные силы) был автомобилем, который сохранил такое имя дольше всего.

налоговых лошадиных сил | Автопедия | Фэндом

Налог на лошадиных сил. или налогооблагаемая мощность в лошадиных силах была ранней системой, по которой ставки налогообложения для автомобилей рассчитывались в некоторых европейских странах, таких как Великобритания, Бельгия, Германия, Франция и Италия; в некоторых штатах США, таких как Иллинойс, взимается плата за приобретение и продление номерных знаков для легковых автомобилей на основе налогооблагаемой мощности.Расчетная мощность в лошадиных силах была рассчитана не на основе фактической мощности двигателя, а по простой математической формуле, основанной на размерах цилиндров. В начале двадцатого века налоговая власть была достаточно близка к реальной власти; По мере развития двигателя внутреннего сгорания реальная мощность становилась больше номинальной налогооблагаемой мощности в десять или более раз.

Так называемая формула мощности RAC была придумана в 1910 году RAC по приглашению британского правительства [1] . Мощность в лошадиных силах британского RAC рассчитывалась исходя из общей площади поверхности поршня (т.е.е. только «бур»). Чтобы минимизировать налоговые рейтинги, британские конструкторы разработали двигатели заданного рабочего объема (мощности) с очень длинным ходом и малой площадью поверхности поршня: британские автомобили и автомобили в других странах, применяющие тот же подход к налогообложению автомобилей, продолжали использовать эти длинные тонкие цилиндры в своих двигателях. блоки даже в 1950-х и 1960-х годах, после того, как автомобильное налогообложение перестало основываться на диаметрах поршней, отчасти потому, что ограниченность средств означала, что инвестиции в новые модели часто включали новые кузова, в то время как двигатели под капотом / капотом скрывались по сравнению с предыдущими десятилетиями только с небольшими обновлениями такие как (обычно) более высокая степень сжатия, поскольку топливо с более высоким октановым числом медленно возвращается на европейские заправочные станции.

Формула RAC (британская) для расчета налоговой мощности:

- где

- D — диаметр (или внутреннее отверстие) цилиндра в дюймах

- n — количество цилиндров [2]

Растущее несоответствие между налоговой мощностью в лошадиных силах и фактической мощностью, наряду с некоторыми другими искажающими последствиями для конструкции двигателя, привело к дискредитации этого подхода и британской правительство покинуло его в 1940-х годах [1] .

Хотя налоговая мощность в лошадиных силах рассчитывалась на аналогичной основе в нескольких других европейских странах в течение двух или трех десятилетий до Второй мировой войны, размеры континентального цилиндра уже были указаны в миллиметрах, что соответствует метрической системе измерения. В результате округления при преобразовании формулы между двумя системами измерения, британская налоговая единица мощности в лошадиных силах оказалась равной 1,014 континентальной налоговой единицы мощности в лошадиных силах [1] .

автомобилей французского производства после Второй мировой войны, в частности, имели очень маленькие двигатели по сравнению с размером автомобиля.Например, очень маленький Citroën 2CV оснащен двухцилиндровым двигателем объемом 425 куб. См, который весит всего 100 фунтов (45 кг), а у большого Citroën SM — все еще скромный шестицилиндровый двигатель объемом 2700 куб. См, который весит всего 300 фунтов (140 фунтов). кг).

Во Франции выживает фискальная мощность. Однако в 1958 году это определение было изменено: формула стала более сложной, но теперь она учитывала ход и диаметр цилиндра, так что производство двигателей с тонкими цилиндрами больше не давало никаких финансовых преимуществ.Тем не менее дирижистский подход французского правительства продолжал побуждать производителей строить автомобили с небольшими двигателями, а французских автомобилистов — покупать их. Французская формула для расчета мощности в лошадиных силах 1958 года также учитывала частоту вращения двигателя, измеряемую в об / мин. Правительство снова изменило фискальную формулу мощности в 1978 и 1998 годах. Понятно, что французские автомобили уже не так часто определяются даже на их внутреннем рынке с точки зрения их (налоговой) мощности. С 1998 года «реальная» мощность, измеряемая в кВт, заменила условную цифру, основанную на размерах цилиндров, и была добавлена дополнительная величина, основанная на выбросах двуокиси углерода.

Финансовая мощность в лошадиных силах тоже живет в Испании, но определяется просто с точки зрения общего объема двигателя. Таким образом, это способствует развитию небольших эффективных двигателей, но не влияет на соотношение диаметра цилиндра и хода поршня. Текущее испанское определение, однако, добавляет фактор, который варьируется, чтобы отдавать предпочтение четырехтактным двигателям по сравнению с двухтактными двигателями.

Влияние на конструкцию двигателей и развитие автомобильной промышленности [редактировать | править источник]

Финансовые преимущества меньшего диаметра цилиндра (внутреннего диаметра) в пользу более длинных цилиндров (хода), возможно, были фактором, способствовавшим распространению относительно небольших моделей с шестицилиндровым двигателем, появившихся в Европе в 1930-х годах, когда рынок начал открываться для более быстрые средние модели [1] .Система явно увековечивала двигатели с боковыми клапанами в странах, где система налогообложения поощряла эти конструкции двигателей, и задерживала внедрение двигателей OHV, потому что небольшой диаметр цилиндра уменьшал пространство, доступное для верхних клапанов, а длинная камера сгорания в любом случае уменьшала их потенциал для улучшения. эффективность сгорания.

Еще один эффект заключался в том, что эксплуатация автомобилей, импортированных из стран, где не было финансовых стимулов для минимизации диаметра цилиндров, стало очень дорогим: это могло ограничить импорт автомобилей из США в Европу в период, когда западные правительства применяли неприкрытую протекционистскую политику ответ на экономическую депрессию, и тем самым побудил американских автопроизводителей, желающих использовать европейские автомобильные рынки, создать свои собственные специализированные дочерние предприятия на более крупных европейских рынках.

Налогообложение может изменять стимулы, и налоговая власть не исключение. Двигатели большого объема (смещения) наказываются, поэтому инженеры, работающие там, где объем двигателя облагается налогом, поощряются к минимизации мощности. Это редко случалось в США, где плата за номерные знаки, даже с поправкой на мощность в лошадиных силах, была сравнительно ниже, чем европейские автомобильные налоги.

Наименование и классификация отдельных моделей автомобилей [править | править источник]

Налоговая мощность в лошадиных силах часто использовалась в качестве названия модели автомобиля.Например, Morris Eight получил свое название из-за его мощности в восемь лошадиных сил; не от количества цилиндров двигателя. Citroën 2CV (франц. deux chevaux [fiscaux] , две налоговые лошадиные силы) был автомобилем, который сохранил такое имя дольше всего.

налоговых лошадиных сил | Tractor & Construction Plant Wiki

Налоговая мощность или налогооблагаемая мощность была ранней системой, по которой ставки налогообложения для автомобилей рассчитывались в некоторых европейских странах, таких как Великобритания, Бельгия, Германия, Франция и Италия; в некоторых штатах США, таких как Иллинойс, взимается плата за приобретение и продление номерных знаков для легковых автомобилей на основе налогооблагаемой мощности.Расчетная мощность в лошадиных силах была рассчитана не на основе фактической мощности двигателя, а по простой математической формуле, основанной на размерах цилиндров. В начале двадцатого века налоговая власть была достаточно близка к реальной власти; По мере развития двигателя внутреннего сгорания реальная мощность становилась больше номинальной налогооблагаемой мощности в десять или более раз.

Великобритания

Так называемая формула мощности RAC была придумана в 1910 году RAC по приглашению британского правительства. [1] Расчетная мощность в лошадиных силах британского RAC была рассчитана на основе общей площади поверхности поршня (т. Е. Только «отверстия»). Чтобы минимизировать налоговые рейтинги, британские конструкторы разработали двигатели заданного рабочего объема (мощности) с очень длинным ходом и малой площадью поверхности поршня. Еще одним эффектом было множество моделей: Семерки, Восьмерки, Девятки, Десятки, Одиннадцать, Двенадцать, Четырнадцать, Шестнадцать и т. Д., Каждая из которых соответствовала классу налогообложения. [2] Более крупные двигатели с меньшей нагрузкой, возможно, были столь же экономичными в эксплуатации, но в меньшем количестве производились гораздо более экономично. [2]

Британские автомобили и автомобили в других странах, применяющие тот же подход к налогообложению автомобилей, продолжали использовать эти длинные тонкие цилиндры в своих блоках двигателей даже в 1950-х и 1960-х годах, после того как автоналогообложение перестало основываться на поршневых. диаметров, отчасти потому, что ограниченность средств означала, что инвестиции в новые модели часто включали новые кузова, в то время как двигатели под капотом / капотом скрывались с предыдущих десятилетий только с небольшими обновлениями, такими как (обычно) более высокая степень сжатия, поскольку более высокое октановое число топлива медленно возвращалось на европейские станции обслуживания.

Формула RAC (британская) для расчета налоговой мощности:

- где

- D — диаметр (или внутреннее отверстие) цилиндра в дюймах

- n — количество цилиндров [3]

Было замечено, что искажающее влияние на конструкцию двигателя снижает возможности продажи британских автомобилей на экспортных рынках. [2] В то время как система защищала внутренний рынок от импорта крупных двигателей с низкими ценами (потому что производились в таких больших объемах) американских автомобилей, потребность в вместительных и крупногабаритных автомобилях для экспорта была теперь первостепенной. [2] и Британское правительство отказалось от системы налогообложения [1] лошадиных сил, вступив в силу с 1 января 1947 года [4] , заменив ее сначала налогом на кубатуру, в свою очередь замененным фиксированным налогом, применяемым с 1 января 1948 года. [5]

Континентальная Европа

Хотя налоговая мощность в лошадиных силах рассчитывалась на аналогичной основе в нескольких других европейских странах в течение двух или трех десятилетий до Второй мировой войны, размеры континентального цилиндра уже были указаны в миллиметрах, что соответствует метрической системе измерения. В результате округления при преобразовании формулы между двумя системами измерения британская налоговая единица мощности в лошадиных силах оказалась равной 1,014 континентальной (то есть французской) налоговой единицы мощности в лошадиных силах. [1]

Франция

автомобилей французского производства после Второй мировой войны, в частности, имели очень маленькие двигатели по сравнению с размером автомобиля. Например, очень маленький Citroën 2CV оснащен двухцилиндровым двигателем объемом 425 куб. 300 фунтов (140 кг).

Во Франции выживает фискальная мощность. Однако в 1956 году это определение было изменено: формула стала более сложной, но теперь она учитывала ход цилиндра и диаметр цилиндра, так что производство двигателей с тонкими цилиндрами больше не давало никаких финансовых преимуществ.Тем не менее дирижистский подход французского правительства продолжал побуждать производителей строить автомобили с небольшими двигателями, а французских автомобилистов — покупать их. Французская финансовая формула мощности в лошадиных силах 1956 года также учитывала скорость двигателя, измеряемую в об / мин. Правительство изменило фискальную формулу мощности снова в 1978 и 1998 годах. С 1998 года налогооблагаемая мощность рассчитывается на основе суммы выбросов CO 2 (более 45) и максимальной выходной мощности двигателя в киловаттах (более 40 ) в степени 1.6.

Дизельные двигатели уже давно считаются фаворитом французских финансовых расчетов в лошадиных силах. Во-первых, с 1956 года к расчетному значению дизельных двигателей применялся коэффициент 0,7, что уменьшало бюджетную мощность в лошадиных силах. Во-вторых, автомобили с дизельным двигателем обычно производят меньше CO 2 , чем эквивалентные модели с бензиновым двигателем, что, в свою очередь, снижает расчетную финансовую мощность в лошадиных силах с использованием формул после 1998 года.

Германия

Налог на лошадиную силу (Steuer-PS) был введен в Германии 3 июня 1906 года.Он был основан на количестве цилиндров в двигателе автомобиля, умноженном на диаметр цилиндра (или диаметр), умноженном на длину хода поршня в ходе хода цилиндра. Поэтому он с самого начала учитывал общий объем двигателя. Это контрастировало с британской формулой для расчета мощности в лошадиных силах, в которой использовался внутренний диаметр (или диаметр) цилиндра, но игнорировалась длина хода поршня в цилиндре, что поощряло производителей разрабатывать двигатели с неправдоподобно длинными тонкими цилиндрами.

Немецкая формула применяет более высокий налоговый коэффициент мощности в лошадиных силах к двухтактным автомобилям, чем к четырехтактным автомобилям, на основании утверждения, что двухтактный двигатель, в котором каждый цилиндр производит взрывную мощность каждый раз, когда поршень движется вниз, работает тяжелее, чем четырехтактный двигатель, в котором каждый цилиндр производит взрывную мощность только во время одного движения вниз из каждых двух. [6]

Формула налоговой мощности была следующей:

- 1 единица налоговой мощности (Steuer-PS) для четырехтактных автомобилей = 0.30 · i · d 2 · s

- 1 единица налоговой мощности (Steuer-PS) для двухтактных автомобилей = 0,45 · i · d 2 · s

В этих формулах:

- i = количество цилиндров

- d = диаметр (или отверстие) каждого цилиндра

- s = длина хода каждого цилиндра

Поскольку формула учитывала как диаметр цилиндра, так и ход каждого цилиндра, согласно немецкому стандарту, существует прямая линейная зависимость между размером двигателя автомобиля и его налоговой мощностью. формула.Используя данные о размере двигателя, можно было определить налоговую мощность, используя следующие данные:

- 1 единица налоговой лошадиных сил (Steuer-PS) (для автомобилей с четырехтактным двигателем) = 261,8 куб. См.

- 1 единица налоговой лошадиной силы (Steuer-PS) (для автомобилей с двухтактным двигателем) = 175,5 куб. См.

Неполные дроби были округлены до ближайшего целого числа, поэтому четырехтактный автомобиль объемом 1000 куб. См в конечном итоге будет обозначен как автомобиль 4PS (или четыре лошадиных силы) для целей налогообложения автомобилей.

После апреля 1928 года, осознавая логику линейной зависимости между налоговой мощностью и мощностью двигателя, власти просто устанавливали ставки налога на автомобили в соответствии с объемом двигателя для легковых автомобилей. (Для коммерческих транспортных средств налог стал функцией веса транспортного средства.) Попытки соотнести новые значения налоговой мощности со старыми приводят к небольшим различиям из-за округлений, используемых в новой формуле, которые для большинства целей не важны.

В 1933 году к власти пришло правительство Гитлера, которое определило развитие автомобильной промышленности как ключ к восстановлению экономики: новые автомобили, приобретенные после апреля 1933 года, больше не обременялись ежегодным налогом на автомобили [7] и производством легковых автомобилей в Германии. выросла с 41727 в 1932 году до 276804 в 1938 году.После этого война и военное поражение привели к изменению политики налогообложения автомобилей, и после 1945 года в Западной Германии вернулась налоговая мощность с применением формулы 1928 года в качестве определяющего фактора годового налога на автомобили на новые автомобили, приобретенные в 1945 году или после него. Однако введение налога на дорожное топливо в 1951 году и прогрессивное повышение налога на топливо после этого снизили важность ежегодного налога на автомобили, так что сегодня гораздо большая часть налога на владение автомобилем собирается через налоги на топливо, чем через ежегодный налог на автомобили. [8]

Швейцария

26 кантонов Швейцарии использовали (и используют) множество различных методов налогообложения.Первоначально вся Швейцария использовала налог на лошадиные силы, рассчитываемый следующим образом:

- где

- i — количество цилиндров,

- d диаметр (или внутреннее отверстие) цилиндра в см

- S — ход поршня в см [9]

Пределы между номиналами лошадиных сил были установлены на уровне 0,49, 0,50 или 0,51 в разных кантонах. Таким образом, категория «восемь лошадиных сил» будет охватывать автомобили мощностью около 7.5 — 8,5 CV. По состоянию на 1966 год в тринадцати кантонах была введена система налогообложения, основанная на перемещении (с некоторыми незначительными отличиями). В 1973 году Берн перешел на систему налогообложения, основанную на весе транспортного средства, и несколько других кантонов последовали этому примеру. В 1986 году Тичино перешел на систему, основанную на расчетах, включая размер двигателя и вес. [9] Тем не менее, система налогообложения остается в силе для семи кантонов по состоянию на 2007 год [обновление] . Множество различных систем налогообложения способствовало тому, что в Швейцарии всегда продавалось необычайно большое количество различных автомобилей.

Испания

Финансовая мощность в лошадиных силах тоже живет в Испании, но определяется просто с точки зрения общего объема двигателя. Таким образом, он поддерживает двигатели малой мощности, но не влияет на соотношение диаметра цилиндра и хода поршня. Текущее испанское определение, однако, добавляет фактор, который варьируется, чтобы отдавать предпочтение четырехтактным двигателям по сравнению с двухтактными двигателями.

Влияние на конструкцию двигателя и развитие автомобильной промышленности

Финансовые преимущества уменьшения диаметра цилиндра (внутреннего диаметра) в пользу более длинных цилиндров (хода), возможно, были фактором, способствовавшим распространению относительно небольших моделей с шестицилиндровым двигателем, появившихся в Европе в 1930-х годах, когда рынок начал открываться. вверх для более быстрых моделей среднего веса. [1] Система явно увековечила двигатели с боковым расположением клапанов в странах, где система налогообложения поощряла эти конструкции двигателей, и задержала внедрение двигателей OHV, потому что небольшой диаметр цилиндра уменьшал пространство, доступное для верхних клапанов и длинную камеру сгорания в любом корпус уменьшил их потенциал для повышения эффективности сгорания.

Еще один эффект заключался в том, что эксплуатация автомобилей, импортированных из стран, где не было финансовых стимулов для минимизации диаметра цилиндров, стало очень дорогим: это могло ограничить импорт автомобилей из США в Европу в период, когда западные правительства применяли неприкрытую протекционистскую политику ответ на экономическую депрессию, и тем самым побудил американских автопроизводителей, желающих использовать европейские автомобильные рынки, создать свои собственные специализированные дочерние предприятия на более крупных европейских рынках.

Налогообложение может изменять стимулы, и налоговая власть не исключение. Двигатели большого объема (смещения) наказываются, поэтому инженеры, работающие там, где объем двигателя облагается налогом, поощряются к минимизации мощности. Это редко случалось в США, где плата за номерные знаки, даже с поправкой на мощность в лошадиных силах, была сравнительно ниже, чем европейские автомобильные налоги.

Наименование и классификация отдельных моделей автомобилей

Налоговая мощность в лошадиных силах часто использовалась в качестве названия модели автомобиля.Например, Morris Eight получил свое название из-за его мощности в восемь лошадиных сил; не от количества цилиндров двигателя. Британские автомобили 1920-х и 1930-х годов часто назывались с использованием комбинации налоговой мощности и фактической мощности — например, Talbot 14-45 имел фактическую мощность 45 л.с. и налоговую мощность всего 14 л.с. Citroën 2CV (франц. deux chevaux vapeur [fiscaux] , две налоговые лошадиные силы) был автомобилем, который сохранил такое имя дольше всего.

См. Также

Список литературы

- ↑ 1.0 1,1 1,2 1,3 «История лошадиных сил», Milestones, журнал IAM 23-й год публикации : страницы 20–22. Весна 1968 г.

- ↑ 2,0 2,1 2,2 2,3 Налогообложение автомобилей. Влияние различных методов на дизайн. Модели для домашнего использования и экспорта. The Times , суббота, 16 февраля 1946 г .; стр. 5; Проблема 50378

- ↑ Ричард Ходжсон. «Рейтинг RAC HP (лошадиных сил) — была ли какая-то техническая база?».wolfhound.org.uk. Проверено 11 августа 2007.

- ↑ Изменение налога на автомобили с 1 января. The Times , среда, 13 февраля 1946 г.

- ↑ Новый налог на автомобили. The Times , среда, 18 июня 1947 г.

- ↑ Освальд, Вернер (2001). Deutsche Autos 1920-1945, том 2 (на немецком языке). Motorbuch Verlag, 532. ISBN 3-613-02170-6.

- ↑ Клаус Якоби (главный редактор), Рудольф Аугштейн (владелец и бывший главный редактор) (8 мая 1967 г.).»АВТОМОБИЛЬ / ABSATZKRISE … Durch Reichsgesetz befreite Adolf Hitler im Frühjahr 1933 all Volksgenossen, die ein Automobil kauften, von der Kraftfahrzeugsteuer. Binnen zwei Jahren stieg der Auto-Absatz auf.» SPIEGEL-ONLINE. Проверено 18 мая 2013.

- ↑ Освальд, Вернер (2001). Deutsche Autos 1920-1945, том 2 (на немецком языке). Motorbuch Verlag, 533. ISBN 3-613-02170-6.

- ↑ 9,0 9,1 (5 марта 1987 г.) Automobil Revue 1987 82 (на немецком / французском языках).Берн, Швейцария: Hallwag AG, 96–97. ISBN 3-444-00458-3.

- Эта запись включает информацию из эквивалентной записи во французской Википедии на 31 декабря 2009 г.

- Эта запись включает информацию из эквивалентной записи в испанской Википедии на 31 декабря 2009 г.

Калькулятор отношения мощности к весу (PWR)

Этот калькулятор отношения мощности к весу обеспечивает быстрый и простой способ определения отношения мощности к весу (PWR) любого транспортного средства.

Вы можете рассчитать PWR за четыре простых шага:

- 1. Выберите систему единиц, которую вы хотите использовать, из раскрывающегося меню

- 2. Введите снаряженную массу автомобиля

- 3. Введите двигатель мощность

- 4. Нажмите кнопку «Рассчитать PWR», чтобы сгенерировать PWR.

Какое соотношение мощности к массе?

Удельная мощность представляет собой отношение мощности автомобиля к его общей массе. Чем выше PWR, тем быстрее будет ускоряться автомобиль.По этой причине мотоциклы ускоряются быстрее, чем большинство автомобилей. Они могут быть не такими мощными, но они легкие; как таковые, они, вероятно, будут быстрее, потому что у них более высокий PWR.

Расчеты PWR обычно используются для прогнозирования скорости транспортного средства.

Допустим, у нас есть автомобиль, который весит 1500 фунтов и имеет мощность 200 л.с. Его PWR будет 0,133 л.с. / фунт, что означает, что его выходная мощность составит 0,133 л.с. на каждый фунт веса.

Расчет PWR

Рассчитать удельную мощность очень просто.Просто разделите мощность автомобиля на его вес. Например, если у вас есть автомобиль, который весит 2000 фунтов и имеет 250 л.с., PWR будет следующим:

250/2000 = 0,125 л.с. на каждый фунт автомобиля.

Формула отношения мощности к массе (PWR)

В калькуляторе отношения мощности к массе используются следующие формулы для расчета отношения мощности к массе:

PWR (л.с. / фунт) = P (л.с.) / WT (фунт)

PWR (Вт / кг) = P (Вт) / WT (кг)

Где:

PWR = Удельная мощность (мощность на фунт, ватт на килограмм),

P = мощность (лошадиные силы, ватты),

WT = вес (фунты, килограммы).

Преобразования:

1 лошадиная сила на фунт (л.с. / фунт) = 1,64398682456 киловатт на килограмм (кВт / кг)

1 киловатт на килограмм (кВт / кг) = 0,6082773809745355 лошадиных сил на фунт2

л.с. / фунт2 Вы также можете быть заинтересованы в нашем калькуляторе четверть мили, сообщите об этом объявленииВот сегодняшний урок истории французской финансовой мощности в лошадиных силах — Мать Джонс

Позвольте нашим журналистам помочь вам разобраться в этом шуме: подпишитесь на информационный бюллетень Mother Jones Daily и получайте краткий обзор важных новостей. Этот пост никого не интересует. Печалька. Я хочу писать, а на выходных забираешь все, что можешь.Во всяком случае, на днях я размышлял о том, что у меня всегда были иномарки. Отчасти это случайность, отчасти то, что я живу в Калифорнии, а отчасти, полагаю, отчасти потому, что у моих родителей всегда были иномарки. Первый был куплен примерно во время моего рождения, и мы, дети, назвали его до свидания, по причинам, которые я, по-видимому, не должен объяснять.Как оказалось, это был Renault. Но какой Renault?

Вчера вечером я немного погуглил, но ничего не вышло. Затем сегодня утром я заметил один из тех Fiat 500, которые J-Lo выставляет на показ по телевизору, и подумал, что он немного похож на старый Renault. Вот только я был уверен, что у Renault есть вентиляционные отверстия сзади.

Но подождите. Задний дефлектор означает задний двигатель. Так что я погуглил и мгновенно получил миллион просмотров для 4CV, что явно было старым до свидания. Чуть позже мама подтвердила это по телефону.И это вызвало у меня любопытство. Citroën, конечно же, произвел культовый 2CV, который впервые сошел с конвейера примерно в то же время. Что с этим? В чем привлекательность __CV для послевоенных французских автопроизводителей?

Ответ оказался довольно прикольным. CV означает chevaux vapeur, или лошадиные силы. Но 4CV — это не 4-сильный автомобиль. CV, как выясняется, означает налоговых лошадиных сил . После Второй мировой войны Франция (наряду с другими европейскими странами) хотела побудить людей покупать маломощные автомобили, поэтому они ввели налог на лошадиные силы.Но просто потреблять лошадиные силы было бы слишком просто. Вместо этого они использовали формулу, которая учитывала количество цилиндров, диаметр поршня и ход поршня. Вот формула для 4CV:

Без сомнения, эти числа были тщательно спроектированы для получения максимального результата, который можно округлить до 4. Фактически, 4CV имел колоссальные 17 лошадиных сил и мог разогнаться до 100 км / ч чуть менее чем за 40 секунд. У нас было несколько крошечных проблем на высоте 6000 футов во Флагстаффе по дороге в Денвер в 1960 году, но что вы можете ожидать от 17 лошадиных сил?

Итак, это ваш урок истории на день.Очевидно, французы облагают налогом мощность автомобилей и по сей день, хотя формула со временем изменилась. Согласно Википедии: «С 1998 года налогооблагаемая мощность рассчитывается как сумма выбросов CO 2 (более 45) и максимальной выходной мощности двигателя в киловаттах (более 40) до мощности 1,6». Мощность 1,6? Думаю, они все еще любят немного бессмысленных сложностей во Франции.

НАЛОГОВЫЙ HP | Симанайтис говорит

ЛОШАДЬ ЭТО моторизованное развлечение, поэтому, как говорят правительства, почему бы не обложить налогом? В самом деле, идея получения денег от автомобилистов стара как автомобиль.Некоторые из техник для этого были совершенно причудливыми; Ответы автопроизводителя и владельца были одинаковыми.

Два из моих любимых — это Brit’s RAC Horsepower 1921 года выпуска и нынешняя ситуация на родине экзотического автомобиля в Италии. Миссури включен в группу просто для того, чтобы показать, что американцы не упускают из виду самое интересное.

Оригинальный значок RAC. Изображение с сайта www.arteauto.com.

В 1910 году правительство Его Величества возложило на Королевский автомобильный клуб ответственность за разработку средств, позволяющих замочить ту часть богатых, которые управляли «моторами», как тогда назывались автомобили.Фактический налог на лошадиную силу RAC не вступал в силу до 1921 года.

RAC Мощность в лошадиных силах была определена как (b 2 x n) /2,5, где b — внутренний диаметр двигателя, то есть диаметр его поршней, измеренный в дюймах; а n — количество его цилиндров.

Например, модель T Ford, производство которой началось в 1911 году в Великобритании, была рассчитана на 22,5 лошадиных силы RAC, исходя из четырех цилиндров, каждый из которых имел 3 3/4 дюйма. скучно.

Ford Model Ts производились в Англии с 1911 по 1927 год.Изображение с сайта www.modeltbook.co.uk.

Престижность всем участникам RAC, потому что у Model T 177 куб. Дюймов. (2,9-литровый) двигатель на самом деле выдавал 20-22 лошадиных силы, если судить по технологиям того времени. Кстати, двигатель 4 дюйма. При ходу поршня он получил отношение диаметра цилиндра к ходу поршня 3,75 / 4,00 = 0,94, что не является типичным для той эпохи.

Однако автомобильным инженерам не потребовалось много времени, учитывая отсутствие хода в формуле RAC, чтобы разработать двигатели со сверхдлинным ходом.Таким образом, рабочий объем двигателя может быть большим без высоких налогов.

Малый диаметр цилиндра и большой ход поршня сводили к минимуму налоги, но они также снижали производительность двигателя. Небольшие отверстия ограничивали доступное пространство для впускных и выпускных клапанов. Длинный ход увеличивает потери на трение и способствует более низким оборотам. С другой стороны, такие двигатели демонстрировали достаточный крутящий момент на низких оборотах.

Часто в названиях автомобилей использовались рейтинг RAC и фактическая мощность в лошадиных силах.

Открытый турер Talbot 14/45 1927 года выпуска, «живой, забавный и чрезвычайно надежный автомобиль.»Изображение и цитата из Classic Cars in Profile, Volume 2, Anthony Harding, главного редактора, Doubleday & Company, 1969. И www.amazon.com, и www.abebooks.com перечисляют это.

Например, Talbot 14/45 1927 года был оснащен 1,7-литровым рядным шестицилиндровым двигателем с диаметром цилиндра 61 мм, ходом 95 мм и, следовательно, сверхквадратным соотношением диаметра цилиндра 0,64 мм. Рейтинг RAC составил 13,9; фактическая мощность составляла 41-48 л.с., отсюда и прозвище 14/45.

Налог RAC действовал до 1948 года, после чего был применен фиксированный налог.Длинные удары держались еще дольше.

2000 BMC Mini. Его рядный четырехцилиндровый двигатель объемом 1275 куб. См имел отношение диаметра цилиндра к ходу поршня 0,87, все еще недостаточно квадратное, хотя и не экстремальное.

Двигатель BMC серии A, на котором установлено все, начиная с Austin A30 1951 года и заканчивая Austin Mini 2000 года выпуска, имел начальное соотношение диаметр цилиндра / ход поршня 0,76.

Несколько лет назад, во время одного из финансовых кризисов Италии, правительство решило побороться за большие деньги. На вершину bollo, годового налога, стоит модель superbollo , еще один годовой хит в 20 евро за киловатт для всего, что превышает 185 кВт.

Если положить в старый добрый Merican, получится 20,40 долл. / Л.с. для всего, что превышает 248 л.с.

Chevrolet Camaro SS 2010 года выпуска в Италии не будет застрахован от своего суперболло .

Шевроле Камаро СС 2010 года выпуска? Его 426 л.с. потребовали бы superbollo стоимостью 3631,20 доллара в год за первые пять ежегодных показов. С возрастом она снижается: 12 евро / кВт для автомобилей возрастом от пяти до десяти лет; не пропадает, пока машине не исполнилось 20 лет.

Судя по всему, модель superbollo подтолкнула владельцев экзотических автомобилей регистрировать свои машины в Швейцарии.

Мои навыки в Интернете показали, что ежегодный регистрационный сбор автомобиля в штате Миссури зависит от «налогооблагаемой мощности». См. Http://goo.gl/pbvD5a для обзора. Никакой явной формулы не предлагается, но http://goo.gl/RxLdg показывает несколько последних автомобилей и их налогооблагаемую мощность.

Наш гипотетический Camaro SS 2010 года имеет налогооблагаемую мощность в Миссури, равную 53 л.с., и годовой сбор в размере 39,25 долларов плюс 3,50 доллара за переработку. Наименее мощные автомобили, менее 12 л.с., начинаются с 18,25 доллара; Smart ForTwo с 10 налогами на лошадиные силы является примером.Автомобили сверх 72 л.с. платят 51,25 доллара. В таблице налогооблагаемой мощности нет ничего такого высокого; Mercedes-Benz SL600 2002 года возглавляет список с показателем 59 л.