| Статья закона и плательщики | Основания | Условия | Размер | ФЛ, ЮЛ, ИП |

|---|---|---|---|---|

| пп.1 п.1ст.1 Герои Советского Союза, Герои Социалистического Труда, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней | заявление о предоставлении налоговой льготы, а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу,например, удостоверение установленного образца. | Одно транспортное средство, зарегистрированное на граждан указанных категорий | 100% | ФЛ ИП |

| пп.2 п.1ст.1 Ветераны Великой Отечественной войны, ветераны боевых действий в соответствии с Федеральным законом «О ветеранах», бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период второй мировой войны, инвалиды всех категорий | заявление о предоставлении налоговой льготы, а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу,например, удостоверение установленного образца, удостоверения об инвалидности или справки, подтверждающей факт установления инвалидности. | Одно транспортное средство, зарегистрированное на указанных лиц с мощностью двигателя до 120 лошадиных сил включительно | 100% | ФЛ ИП |

| пп.3 п.1ст.1 Граждане, подвергшиеся воздействию радиации вследствие катастрофы на Чернобыльской АЭС и аварии на производственном объединении «Маяк», ядерных испытаний на Семипалатинском полигоне, а также граждане из Подразделений особого риска в соответствии с Законом Российской Федерации от 15 мая 1991 года N 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», Федеральным законом от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча», Федеральным законом от 10 января 2002 года N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне», Постановлением Верховного Совета Российской Федерации от 27 декабря 1991 года N 2123-1 «О распространении действия Закона РСФСР «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС» на граждан из подразделений особого риска» | заявление о предоставлении налоговой льготы, а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу,например, удостоверение установленного образца. | Одно транспортное средство, зарегистрированное на данных граждан с мощностью двигателя до 120 лошадиных сил включительно | 100% | ФЛ ИП |

| пп.4.п.1ст.1 Организации, крестьянские (фермерские) хозяйства и индивидуальные предприниматели, доля выручки которых от реализации произведенной, произведенной и переработанной ими сельскохозяйственной продукции в общей выручке от реализации продукции (выполнения работ, оказания услуг) за предшествующий год составила не менее 70 процентов | Сведения (представляемые налогоплательщиком в управление с/х по формам №6-АПК,№9-АПК,№11-АПК,№13-АПК) об общей выручке от реализации продукции(выполнения работ, оказания услуг) и расчет доли выручки от реализации произведенной, произведенной и переработанной сельскохозяйственной продукции в общей выручке от реализации продукции (выполнения работ, оказания услуг) за предшествующий год | Автобусы с мощностью двигателя до 200 лошадиных сил и грузовые автомобили, зарегистрированные на указанных лиц | 100% | ФЛ ЮЛ ИП |

| пп. Транспортные предприятия, осуществляющие пассажирские перевозки, получающие дотации из областного и местных бюджетов, а также номерные транспортные предприятия | Наличие лицензии на пассажирские перевозки и распоряжение по организации о закреплении транспортных средств по установленным маршрутам | Транспортные средства, осуществляющие перевозки пассажиров по установленным маршрутам (кроме такси), а также транспортные средства, участвующие в выполнении государственного мобилизационного задания | 100% | ЮЛ |

| пп.7 п.1ст.1 Учреждения, финансируемые из областного и местного бюджетов | Копии учредительных документов и документа, выданного органом, исполняющим бюджет, за счет средств которого финансируется учреждение | Транспорт используемый для выполнения уставных задач | 100% | ЮЛ |

пп. 8 п.1ст.1 8 п.1ст.1Муниципальные унитарные предприятия, целью деятельности которых является благоустройство территории муниципального образования | Наличие определенной формы предприятия (муниципальное унитарное предприятие или муниципальное казенное предприятие), основной деятельностью которого является благоустройство территорий | Транспорт используемый для выполнения уставных задач | 100% | ЮЛ |

| пп.9 п.1ст.1 Общественные организации инвалидов | Копии учредительных документов | Транспорт используемый для выполнения уставных задач | 100% | ЮЛ |

| пп.10 п.1ст.1 Физические лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы автомобили легковые, с года выпуска которых прошло 25 и более лет по состоянию на начало текущего налогового периода (1 января) | Заявление о предоставлении налоговой льготы, а также вправе представить документы по форме, установленной законодательством РФ, подтверждающие право налогоплательщика на налоговую льготу: -свидетельство о регистрации транспортного средства; технический паспорт транспортного средства | Автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 77,55 кВт) включительно | 100% | ФЛ ИП |

пп. 11 п.1ст.1 11 п.1ст.1Физические лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы мотоциклы и мотороллеры отечественного производства, с года выпуска которых прошло 25 и более лет по состоянию на начало текущего налогового периода (1 января) | Заявление о предоставлении налоговой льготы, а также вправе представить документы по форме, установленной законодательством РФ, подтверждающие право налогоплательщика на налоговую льготу: -свидетельство о регистрации транспортного средства; технический паспорт транспортного средства | Мотоциклы и мотороллеры с мощностью двигателя до 20 лошадиных сил (до 14,7 кВт) включительно; свыше 20 лошадиных сил до 35 лошадиных сил (свыше 14,7 кВт до 25,74 кВт) включительно; свыше 35 лошадиных сил (свыше 25,74 кВт) | ФЛ ИП | |

пп. 12 п.1ст.1 12 п.1ст.1Члены семьи военнослужащего, погибшего (умершего) в период прохождения военной службы в мирное время, пользующиеся мерами социальной поддержки, предусмотренными главой 9 Закона Воронежской области от 14 ноября 2008 года N 103-ОЗ «О социальной поддержке отдельных категорий граждан в Воронежской области» | заявление о предоставлении налоговой льготы, а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу,например, удостоверение установленного образца. | Одно транспортное средство, зарегистрированное на данных граждан, с мощностью двигателя до 120 лошадиных сил | 100% | ФЛ ИП |

| пп.13 п.1ст.1 Члены многодетных семей, получившие автотранспорт и мини-тракторы в рамках реализации ведомственных целевых программ по социальной поддержке многодетных семей Воронежской области | заявление о предоставлении налоговой льготы, а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу,например, удостоверение установленного образца. | Автотранспорт и мини-тракторы полученные в рамках реализации ведомственных целевых программ по социальной поддержке многодетных семей Воронежской области | 100% | ФЛ ИП |

| пп.14 п.1ст.1 | Наличие договоров лизинга в отношении авиационной техники, являющейся предметом лизинга | Авиационная техника, в том числе самолеты, являющиеся предметом финансового лизинга и (или) аренды | 100% | ЮЛ |

| пп.14.1 п.1ст.1 Организации, зарегистрированные на территории Воронежской области и осуществляющие деятельность по финансовому лизингу авиационной техники и (или) предоставлению в аренду самолетов без экипажа | Наличие документов, подтверждающих хранение самолетов, не являющихся предметом лизинга | Самолеты российского производства, не участвующих в лизинговых операциях и находящиеся на хранении | 100% | ЮЛ |

пп. 15 п.1ст.1 15 п.1ст.1Добровольные пожарные, состоящие в реестре добровольных пожарных Воронежской области не менее трех лет по состоянию на начало текущего налогового периода (1 января), принимающие непосредственное участие в тушении пожаров в составе территориальных добровольных пожарных команд (дружин) | Заявление о предоставлении налоговой льготы, с приложением справки выданной общественным объединением пожарной охраны, согласованной с главой муниципального образования и начальником местного гарнизона пожарной охраны | Одно транспортное средство, зарегистрированное на данных граждан, с мощностью двигателя до 120 лошадиных сил включительно | 100% | ФЛ ИП |

| пп.16 п.1ст.1 Общественные объединения, внесенные в реестр общественных объединений пожарной охраны Воронежской области | Копия заявления о регистрации в реестре общественных объединений пожарной охраны, копия положения об общественном объединении | Транспортные средства, состоящие на балансе, с мощностью двигателя до 210 лошадиных сил включительно | 100% | ЮЛ |

| пп. Организации, реализующие инвестиционные проекты по созданию новых и (или) модернизации, реконструкции, расширению и техническому перевооружению действующих производств на территории муниципальных районов Воронежской области, включенных в утверждаемый распоряжением правительства Воронежской области перечень муниципальных районов с особой системой государственной поддержки | Распоряжение правительства Воронежской области «Перечень муниципальных районов с особой системой государственной поддержки» | Все транспортные средства, зарегистрированные на данные организации | 100% | ЮЛ |

| пп.19 п.1 ст1 Один из родителей (законных представителей) в семье, воспитывающей пять и более несовершеннолетних детей | Заявление о предоставлении налоговой льготы, а также вправе представить документы по форме, установленной законодательством РФ, подтверждающие право налогоплательщика на налоговую льготу,например, паспорт гражданина, свидетельства о рождении детей. | Одно транспортное средство зарегистрированное на граждан указанной категорий, на усмотрение владельца: легковые автомобили с мощностью двигателя до 150 л.с. (до 110,33 кВт) включительно и другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу с мощностью двигателя до 100 л.с. включительно | 100% | ФЛ ИП |

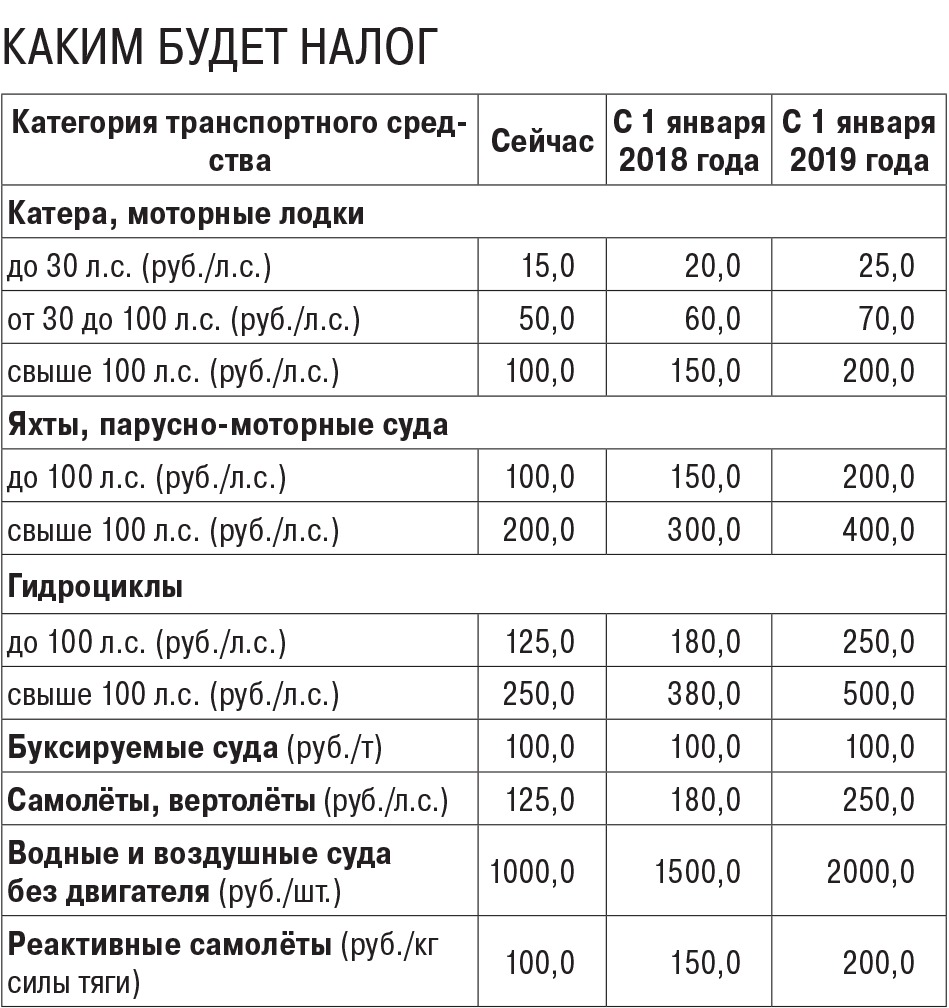

| Наименование объекта налогообложения | Налоговая база | Налоговая ставка (в рублях) | |

| (мощность двигателя) | |||

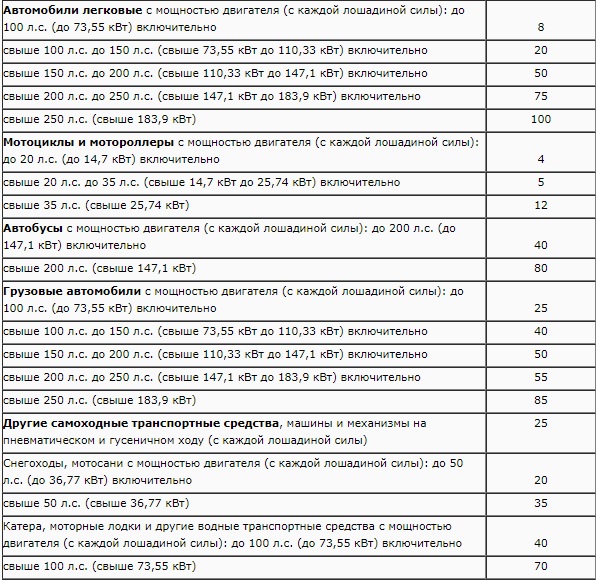

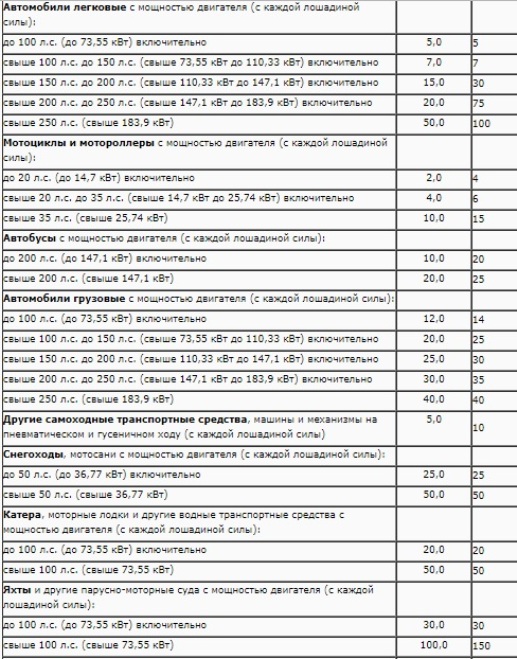

| Автомобили легковые | до 100 л. с. | до 73,55 кВт | 12 р. |

| Автомобили легковые | свыше 100 л. с. до 125 л. с. | свыше 73,55 кВт до 91,94 кВт | 25 р. |

| Автомобили легковые | свыше 125 л. с. до 150 л. с. | свыше 91,94 кВт до 110,33 кВт | 35 р. |

| Автомобили легковые | свыше 150 л. с. до 175 л. с. | свыше 110,33 кВт до 128,7 кВт | 45 р. |

| Автомобили легковые | свыше 175 л. с. до 200 л. с. | свыше 128,7 кВт до 147,1 кВт | 50 р. |

| Автомобили легковые | свыше 200 л. с. до 225 л. с. | свыше 147,1 кВт до 165,5 кВт | 65 р. |

| Автомобили легковые | свыше 225 л. с. до 250 л. с. | свыше 165,5 кВт до 183,9 кВт | 75 р. |

| Автомобили легковые | свыше 250 л. с. | свыше 183,9 кВт | 150 р. |

| Мотоциклы и мотороллеры | до 20 л. с. | до 14,7 кВт | 7 р. |

| Мотоциклы и мотороллеры | свыше 20 л. с. до 35 л. с. | свыше 14,7 кВт до 25,74 кВт | 15 р. |

| Мотоциклы и мотороллеры | свыше 35 л. с. с. | свыше 25,74 кВт | 50 р. |

| Автобусы | до 110 л. с. | до 80,9 кВт | 7 р. |

| Автобусы | свыше 110 л. с. до 200 л. с. | свыше 80,9 кВт до 147,1 кВт | 15 р. |

| Автобусы | свыше 200 л. с. | свыше 147,1 кВт | 55 р. |

| Грузовые автомобили | до 100 л. с. | до 73,55 кВт | 15 р. |

| Грузовые автомобили | свыше 100 л. с. до 150 л. с. | свыше 73,55 кВт до 110,33 кВт | 26 р. |

| Грузовые автомобили | свыше 150 л. с. до 200 л. с. | свыше 110,33 кВт до 147,1 кВт | 38 р. |

| Грузовые автомобили | свыше 200 л. с. до 250 л. с. | свыше 147,1 кВт до 183,9 кВт | 55 р. |

| Грузовые автомобили | свыше 250 л. с. | свыше 183,9 кВт | 70 р. |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | (с каждой лошадиной силы) | (с каждой лошадиной силы) | 25 р. |

| Снегоходы и мотосани | до 50 л. с. | до 36,77 кВт | 25 р. |

| Снегоходы и мотосани | свыше 50 л. с. | свыше 36,77 кВт | 50 р. |

| Катера, моторные лодки и другие водные транспортные средства | до 100 л. с. | до 73,55 кВт | 100 р. |

| Катера, моторные лодки и другие водные транспортные средства | свыше 100 л. с. | свыше 73,55 кВт | 200 р. |

| Яхты и другие парусно-моторные суда | до 100 л. с. | до 73,55 кВт | 200 р. |

| Яхты и другие парусно-моторные суда | свыше 100 л. с. | свыше 73,55 кВт | 400 р. |

| Гидроциклы | до 100 л. с. | до 73,55 кВт | 250 р. |

| Гидроциклы | свыше 100 л. с. | свыше 73,55 кВт | 500 р. |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость | (с каждой регистровой тонны валовой вместимости) | (с каждой регистровой тонны валовой вместимости) | 200 р. |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели | (с каждой лошадиной силы) | (с каждой лошадиной силы) | 250 р. |

| Самолеты, имеющие реактивные двигатели | (с каждого килограмма силы тяги) | (с каждого килограмма силы тяги) | 200 р. |

| Другие водные и воздушные транспортные средства, не имеющие двигателей | (с единицы транспортного средства) | (с единицы транспортного средства) | 2 000 р. |

| Название региона/мощность двигателя | Не больше 100 л. с. (до 73,55 кВт) | Больше 100 л. с., но не выше 150 л. с. (больше 73,55 кВт, но не выше 110,33 кВт) | Больше 150 л. с., но не выше 200 л. с. (больше 110,33 кВт, но не выше 147,1 кВт) | Больше 200 л. с., но не выше 250 л. с. (больше 147,1 кВт, но не выше 183,9 кВт) | Больше 250 л. с. (больше 183,9 кВт) с. (больше 183,9 кВт) |

| Республика Адыгея (Адыгея) | 10 | 20 | 40 | 70 | 130 |

| Республика Башкортостан | 25 | 35 | 50 | 75 | 150 |

| Республика Бурятия | от 8 до 10,3 | от 15,7 до 19 | от22,9 до 27,8 | от 34,3 до 41,7 | от 68,7 до 83,4 |

| Республика Алтай | от 8 до 10 | 14 | 20 | 45 | 120 |

| Республика Дагестан | 8 | 10 | 35 | 50 | 105 |

| Республика Ингушетия | 5 | 7 | 10 | 30 | 40 |

| Кабардино-Балкарская Республика | 0 или 7 | 15 | 35 | 65 | 130 |

| Республика Калмыкия | 11 | 22 | 47 | 75 | 150 |

| Карачаево-Черкесская Республика | 7 | 14 | 25 | 50 | 100 |

| Республика Карелия | 10 | 35 | 50 | 75 | 150 |

| Республика Коми | 10,15 или 20 | 30 | 50 | 75 | 150 |

| Республика Марий Эл | 25 | 35 | 50 | 75 | 150 |

| Республика Мордовия | 15 или 17,3 | 28 | 45 | 75 | 150 |

| Республика Саха (Якутия) | 8 | 13 | 17 | 30 | 60 |

| Республика Северная Осетия – Алания | 7 | 15 | 20 | 45 | 90 |

| Республика Татарстан (Татарстан) | 10 или 25 | 35 | 50 | 75 | 150 |

| Республика Тыва | 7 | 11 | 27 | 46 | 98 |

| Удмуртская Республика | 8 | 20 | 50 | 75 | 100 |

| Республика Хакасия | 6 | 15 | 29 | 50 | 104 |

| Чеченская Республика | 7 | 11 | 24 | 48 | 91 |

| Чувашская Республика – Чувашия | 16 | 28 | 50 | 75 | 150 |

| Алтайский край | 10 | 20 | 25 | 60 | 120 |

| Краснодарский край | 12 | 25 | 50 | 75 | 150 |

| Красноярский край | 5 | 14,5 | 29 | 51 | 102 |

| Приморский край | от 6 до 18 | от 9,1 до 26 | от 14 до 42 | от 18 до 75 | от 45 до 150 |

| Ставропольский край | 7 | 15 | 36 | 75 | 120 |

| Хабаровский край | 12 | 16 | 30 | 60 | 150 |

| Амурская область | 15 | 21 | 30 | 75 | 150 |

| Архангельская область | 14 | 25 | 50 | 75 | 150 |

| Астраханская область | 14 | 27 | 48 | 75 | 150 |

| Белгородская область | 15 | 25 | 50 | 75 | 150 |

| Брянская область | 7 или 10 | 18 | 40 | 75 | 130 |

| Владимирская область | 20 | 30 | 40 | 75 | 150 |

| Волгоградская область | 9 | 20 | 40 | 75 | 150 |

| Вологодская область | 25 | 35 | 50 | 75 | 150 |

| Воронежская область | 20 | 30 | 50 | 75 | 150 |

| Ивановская область | 10 | 20 | 35 | 60 | 120 |

| Иркутская область | 10,5 | 14,5 | 35 | 52,5 | 105 |

| Калининградская область | 2,5 | 15 | 35 | 66 | 147 |

| Калужская область | 5 или 10 | 20 или 25 | 45 или 50 | 75 | 150 |

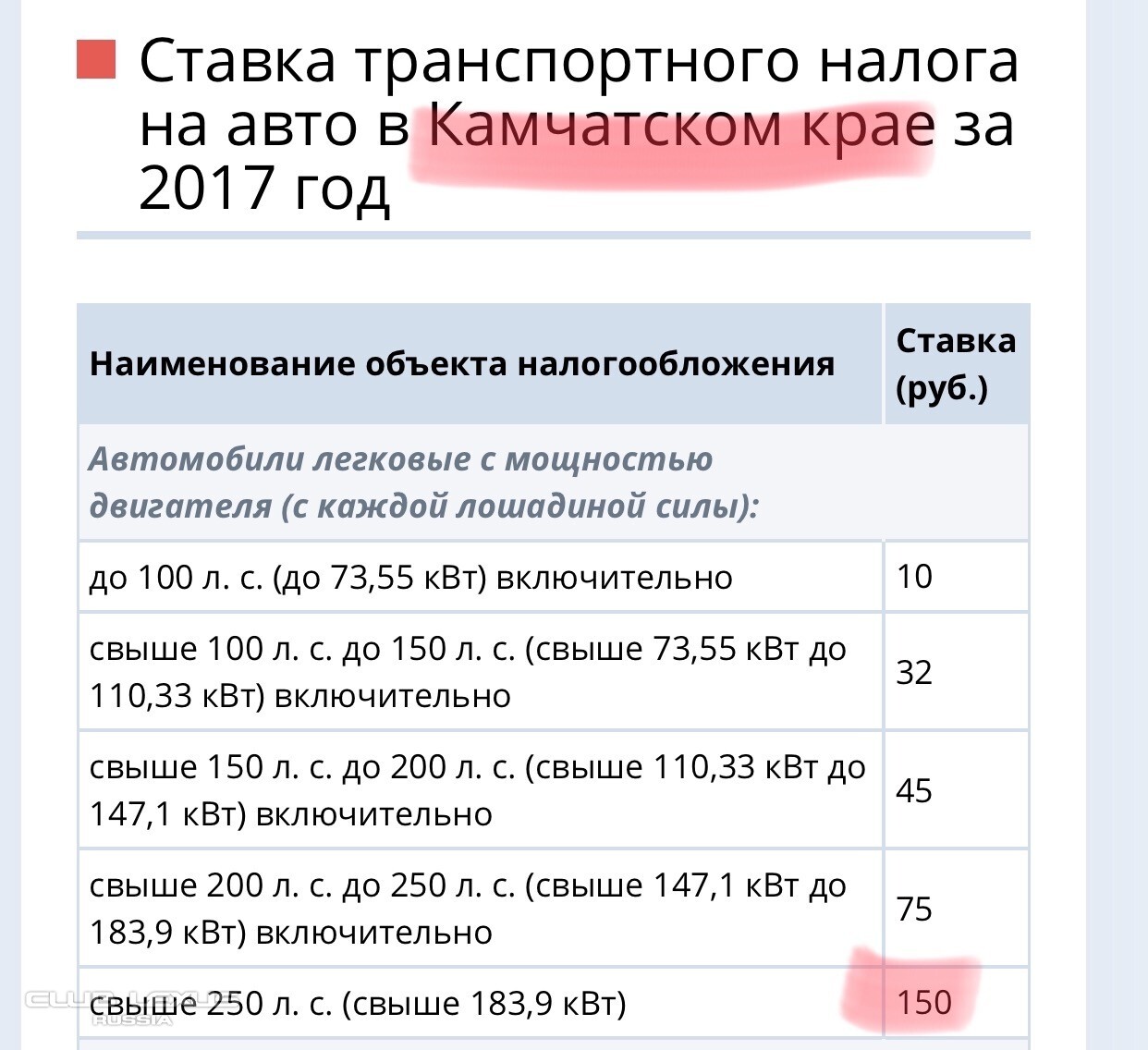

| Камчатский край | 10 | 32 | 45 | 75 | 150 |

| Кемеровская область | 5,5 или 8 | 14 | 45 | 68 | 135 |

| Кировская область | от 15 до 20 | 20 или 30 | 44 | 60 | 120 |

| Костромская область | 13 или 15 | 30 | 42 | 66 | 132 |

| Курганская область | 10 | 27 | 50 | 75 | 150 |

| Курская область | 25 | 35 | 50 | 75 | 150 |

| Ленинградская область | 18 | 35 | 50 | 75 | 150 |

| Липецкая область | 15 | 28 | 50 | 75 | 150 |

| Магаданская область | 7 | 10 | 15 | 23 | 45 |

| Московская область | 10 | 34 | 49 | 75 | 150 |

| Мурманская область | 10 | 15 | 25 | 40 | 80 |

| Нижегородская область | 13,5 или 22,5 | 31,5 | 45 | 75 | 150 |

| Новгородская область | 18 | 35 | 50 | 75 | 150 |

| Новосибирская область | 6 | 10 | от 15 до 30 | от 30 до 60 | от 75 до 150 |

| Омская область | 7 | 15 | 30 | 45 | 90 |

| Оренбургская область | 0 | 15 | 50 | 75 | 150 |

| Орловская область | 15 | 35 | 50 | 75 | 150 |

| Пензенская область | 15 или 21 | 30 | 45 | 75 | 150 |

| Пермский край | 25 | 30 | 50 | 58 | 58 |

| Псковская область | 13 или 15 | 27 | 50 | 75 | 150 |

| Ростовская область | 8 или 12 | 15 | 45 | 75 | 150 |

| Рязанская область | 10 | 20 | 45 | 75 | 150 |

| Самарская область | 16 | 24 или 33 | 43 | 75 | 150 |

| Саратовская область | 14 или 16 | 30 или 32 | 50 | 75 | 150 |

| Сахалинская область | 10 | 21 | 35 | 75 | 150 |

| Свердловская область | 0 | 9,4 | 32,7 | 49,6 | 99,2 |

| Смоленская область | 10 | 20 | 40 | 70 | 150 |

| Тамбовская область | 20 | 30 | 50 | 75 | 150 |

| Тверская область | 10 | 21 | 30 | 45 | 90 |

| Томская область | 8 | 14 | 28 | 47 | 110 |

| Тульская область | 10 | 25,4 | 50 | 75 | 150 |

| Тюменская область | 10 | 30 | 38 | 55 | 100 |

| Ульяновская область | 12 | 30 | 45 | 70 | 130 |

| Челябинская область | 7,7 | 20 | 50 | 75 | 150 |

| Забайкальский край | 7 | 10 | 20 | 33 | 65 |

| Ярославская область | 13,1 или 15,8 | 28,1 | 45 | 68 | 145 |

| г. | 12 | 25 или 35 | 45 или 50 | 65 или 75 | 150 |

| Санкт-Петербург | 24 | 35 | 50 | 75 | 150 |

| Еврейская автономная область | 6,6 или 8,8 | 14 или 16 | 32,4 или 44 | 52 или 64,8 | 109,2 |

| Ненецкий автономный округ | 10 | 15 | 25 | 30 | 50 |

| Ханты-Мансийский автономный округ – Югра | 5 | 7 | 40 | 60 | 120 |

| Чукотский автономный округ | 10 | 14 | 20 | 30 | 60 |

| Ямало-Ненецкий автономный округ | 15 | 24,5 | 25 | 37,5 | 75 |

| Республика Крым | от 2,5 о 5 | от 3,5 до 7 | от 7,5 до 15 | от 10 до 20 | от 25 до 50 |

| Город Севастополь | 5 | 7 | 25 | 75 | 100 |

| Адыгея, республика | 10 | 20 | 40 | 70 | 130 |

| Алтайский край | 10 | 20 | 25 | 60 | 120 |

| Алтай, республика | 10 | 14 | 20 | 45 | 120 |

| Амурская область | 15 | 21 | 30 | 75 | 150 |

| Архангельская область | 14 | 24 | 50 | 75 | 150 |

| Астраханская область | 14 | 27 | 48 | 71 | 102 |

| Башкирия, республика | 25 | 35 | 50 | 75 | 150 |

| Белгородская область | 15 | 25 | 50 | 75 | 150 |

| Брянская область | 10 | 18 | 40 | 75 | 130 |

| Бурятия, республика | 9. 5 5 | 17.9 | 25.5 | 38.3 | 76.5 |

| Владимирская область | 20 | 30 | 40 | 75 | 150 |

| Волгоградская область | 9 | 20 | 40 | 75 | 150 |

| Вологодская область | 25 | 35 | 50 | 75 | 150 |

| Воронежская область | 25 | 35 | 50 | 75 | 150 |

| Дагестан, республика | 8 | 10 | 35 | 50 | 105 |

| Еврейская АО | 8 | 16 | 40 | 60 | 95 |

| Забайкальский край | 7 | 10 | 20 | 33 | 65 |

| Ивановская область | 10 | 20 | 35 | 60 | 120 |

| Ингушетия, республика | 5 | 7 | 10 | 30 | 40 |

| Иркутская область | 10.5 | 14.5 | 35 | 52.5 | 105 |

| Кабардино-Балкария, республика | 7 | 15 | 35 | 65 | 130 |

| Калининградская область | 2. | 15 | 35 | 66 | 147 |

| Калмыкия, республика | 11 | 22 | 47 | 75 | 150 |

| Калужская область | 10 | 25 | 50 | 75 | 150 |

| Камчатский край | 9 | 24 | 40 | 68 | 130 |

| Карачаево-Черкесия, республика | 7 | 14 | 25 | 35 | 95 |

| Карелия, республика | 6 | 30 | 50 | 75 | 150 |

| Кемеровская область | 8 | 14 | 45 | 68 | 135 |

| Кировская область | 20 | 30 | 44 | 60 | 120 |

| Коми, республика | 15 | 20 | 50 | 75 | 150 |

| Костромская область | 14 | 26.8 | 38 | 60 | 120 |

| Краснодарский край | 12 | 25 | 50 | 75 | 150 |

| Красноярский край | 5 | 14. 5 5 | 29 | 51 | 102 |

| Крым, республика | 5 | 7 | 15 | 20 | 50 |

| Курганская область | 10 | 27 | 50 | 75 | 150 |

| Курская область | 15 | 22 | 40 | 70 | 150 |

| Ленинградская область | 18 | 35 | 50 | 75 | 150 |

| Липецкая область | 15 | 28 | 50 | 75 | 150 |

| Магаданская область | 6 | 8 | 12 | 18 | 36 |

| Марий Эл, республика | 25 | 35 | 50 | 90 | |

| Москва, город | 12 | 35 | 50 | 75 | 150 |

| Мордовия, республика | 17.3 | 25.9 | 37.9 | 75 | 150 |

| Московская область | 10 | 34 | 49 | 75 | 150 |

| Мурманская область | 10 | 15 | 25 | 40 | 80 |

| Ненецкий АО | 0 | 25 | 50 | ||

| Нижегородская область | 22. 5 5 | 31.5 | 45 | 75 | 150 |

| Новосибирская область | 6 | 10 | 30 | 60 | 150 |

| Омская область | 7 | 15 | 30 | 45 | 90 |

| Оренбургская область | 0 | 15 | 50 | 75 | 150 |

| Орловская область | 15 | 35 | 50 | 75 | 150 |

| Пензенская область | 15 / 21 | 30 | 45 | 75 | 150 |

| Пермский край | 25 | 30 | 50 | 58 | |

| Приморский край | 18 | 26 | 43 | 75 | 150 |

| Псковская область | 13 / 15 | 25 | 50 | 75 | 150 |

| Ростовская область | 12 | 15 | 45 | 75 | 150 |

| Рязанская область | 10 | 20 | 45 | 75 | 150 |

| Самарская область | 16 | 20 | 45 | 75 | 150 |

| Санкт-Петербург, город | 24 | 35 | 50 | 75 | 150 |

| Саратовская область | 14 | 30 | 50 | 75 | 150 |

| Сахалинская область | 10 | 21 | 35 | 75 | 150 |

| Свердловская область | 2. 5 5 | 9.4 | 32.7 | 49.6 | 99.2 |

| Северная Осетия, республика | 7 | 15 | 20 | 45 | 90 |

| Севастополь, город | 5 | 7 | 25 | 75 | 100 |

| Смоленская область | 10 | 20 | 40 | 60 | 100 |

| Ставропольский край | 7 | 15 | 36 | 75 | 120 |

| Тамбовская область | 20 | 30 | 50 | 75 | 150 |

| Татарстан, республика | 25 | 35 | 50 | 75 | 150 |

| Тверская область | 10 | 21 | 30 | 45 | 90 |

| Томская область | 5 | 8 | 20 | 30 | 75 |

| Тульская область | 10 | 25.4 | 50 | 75 | 150 |

| Тыва, республика | 7 | 11 | 20 | 30 | 70 |

| Тюменская область | 10 | 30 | 34 | 40 | 66 |

| Удмуртия, республика | 8 | 20 | 50 | 75 | 100 |

| Ульяновская область | 12 | 30 | 45 | 65 | 115 |

| Хабаровский край | 12 | 16 | 30 | 60 | 150 |

| Ханты-Мансийский АО | 5 | 7 | 40 | 60 | 120 |

| Хакасия, республика | 6 | 15 | 25 | 40 | 75 |

| Челябинская область | 7. 7 7 | 20 | 50 | 75 | 150 |

| Чечня, республика | 7 | 11 | 24 | 48 | 91 |

| Чувашия, республика | 13 | 23 | 50 | 75 | 150 |

| Чукотский АО | 5 | 7 | 10 | 15 | 30 |

| Якутия, республика | 8 | 13 | 17 | 30 | 60 |

| Ямало-Ненецкий АО | 15 | 24.5 | 25 | 37.5 | 75 |

| Ярославская область | 15.8 | 28.1 | 45 | 68 | 145 |

Калькулятор для транспортного налога | Жить просто

Физические лица, владеющие транспортными средствами, обязаны платить транспортный налог. Представляем калькулятор, с помощью которого вы без труда сможете сделать все необходимые расчеты.

Как платят транспортный налог физические лица

Транспортный налог граждане, то есть, мы с вами (в отличие от организаций) уплачиваем только на основании налоговых уведомлений — специальных расчетов, которые приходят из налоговых инспекций.![]()

Таким образом, с граждан снята необходимость самостоятельно рассчитывать транспортный налог.

Однако, если вы захотите проверить правильность присланного из ФНС расчета или спланировать предстоящие платежи, вы сможете это сделать без труда с помощью нашего калькулятора.

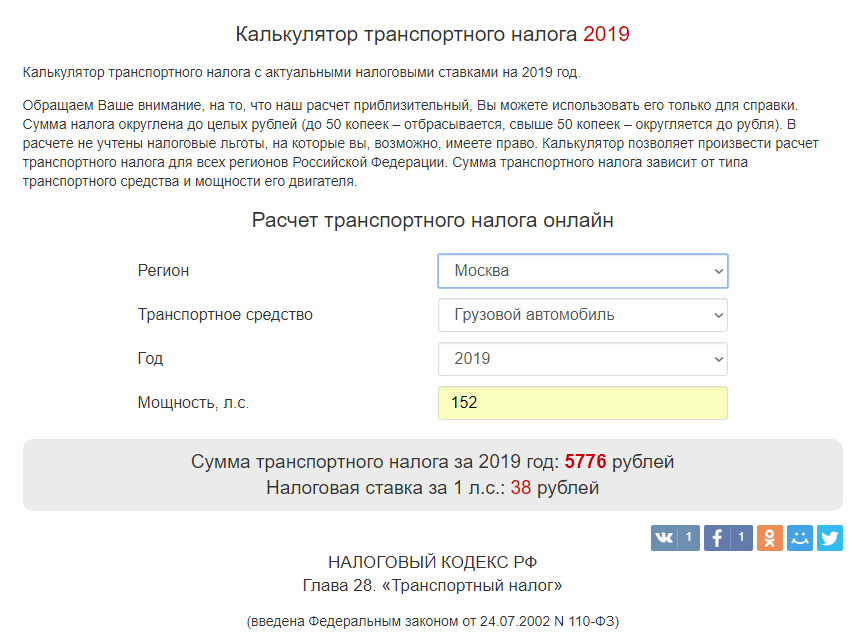

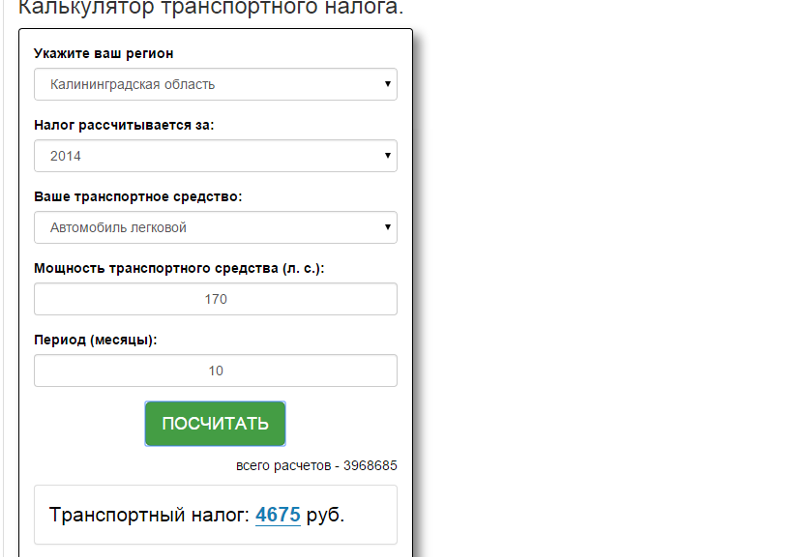

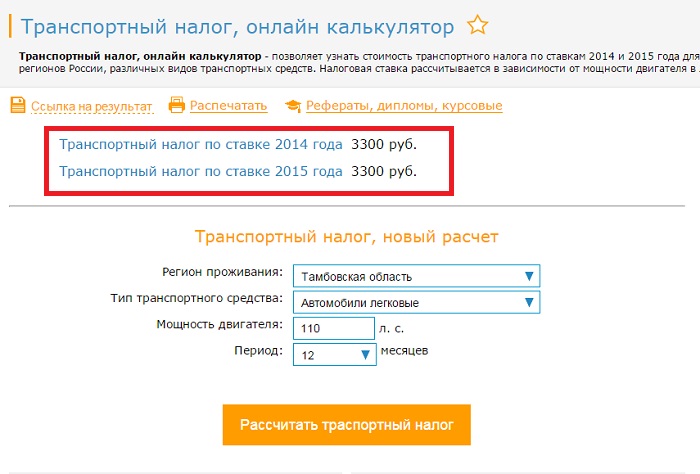

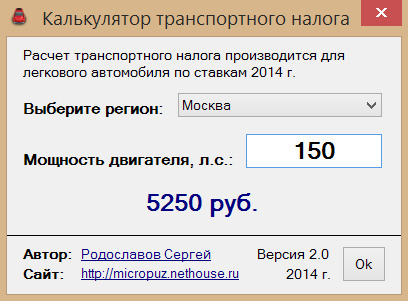

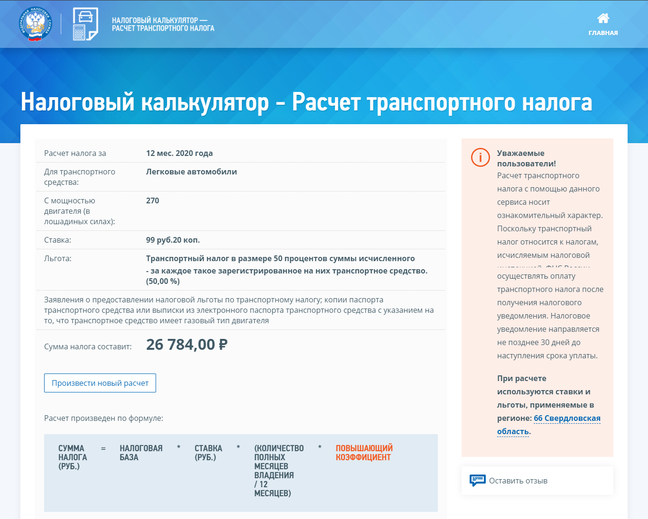

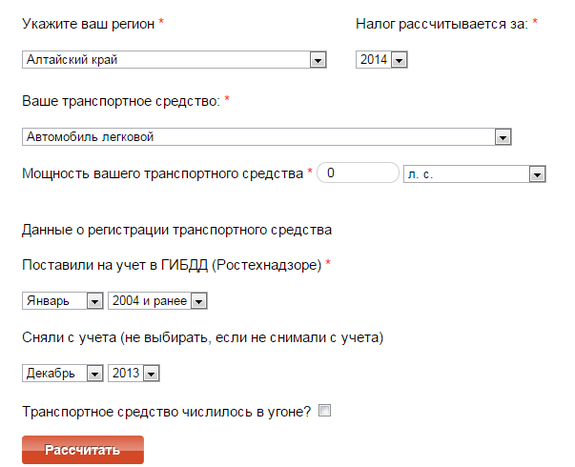

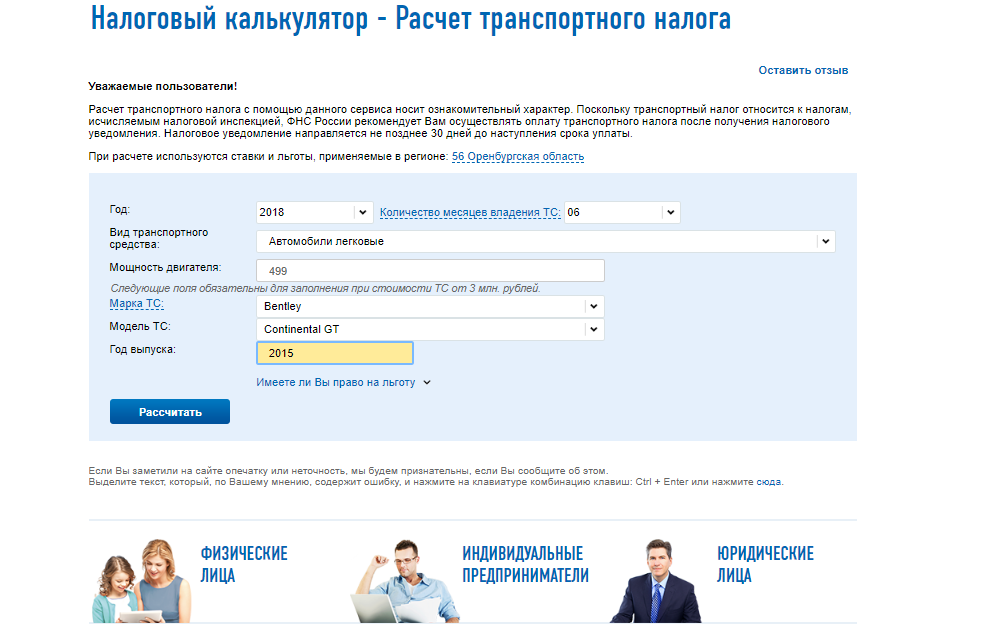

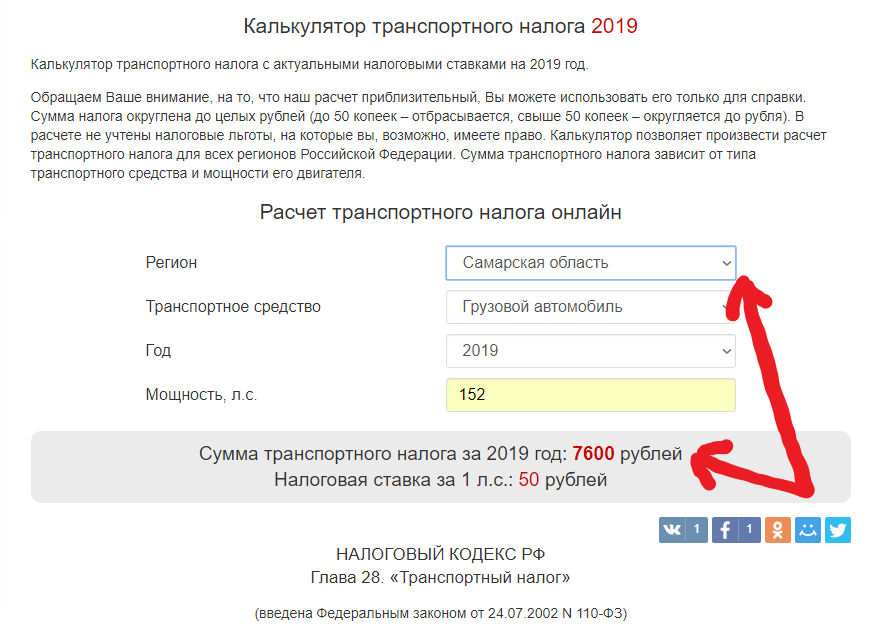

Калькулятор транспортного налога

Калькулятор транспортного налога предоставлен сайтом calcus.ruДля расчета вам необходимо выбрать:

- регион, в котором стоит на учете ваше транспортное средство,

- вид транспорта,

- его мощность,

- количество месяцев владения транспортом в году, за который рассчитываете налог — с месяца постановки на учет по месяц снятия с учета;

- при необходимости — повышающий коэффициент.

Повышающие коэффициенты применяют только к тем легковым авто, который включены в специальный перечень. Данный перечень размещает на своем сайте Минпромторг России.

Посмотреть и скачать перечни дорогостоящих легковых автомобилей можно по следующим ссылкам:

Напомним, что повышающие коэффициенты для дорогостоящих легковых авто введены с 2014 года и зависят от года выпуска транспортного средства и его средней мощности.

Примеры расчета транспортного налога

Если, к примеру, вы поставили автомобиль на учет 31 марта 2018 года, а сняли с учета 2 сентября в том же году, то количество месяцев владения автомобилем составит 7.

Если же вы свой автомобиль в году, за который рассчитываете транспортный налог, не ставили на учет и не снимали его с учета, то количество месяцев владения составит 12.

Если же вы поставили автомобиль на учет и сняли его с учета в одном месяце, количество месяцев владения составит 1.

А о том, кому положены льготы по транспортному налогу, читайте в этой статье.

|

Название региона |

Легковые авто, имеющие мощность двигателя |

||||

|

Не больше 100 л. |

Больше 100 л. с., но не выше 150 л. с. (больше 73,55 кВт, но не выше 110,33 кВт) |

Больше 150 л. с., но не выше 200 л. с. (больше 110,33 кВт, но не выше 147,1 кВт) |

Больше 200 л. с., но не выше 250 л. с. (больше 147,1 кВт, но не выше 183,9 кВт) |

Больше 250 л. с. (больше 183,9 кВт) |

|

|

Республика Адыгея (Адыгея) |

10 |

20 |

40 |

70 |

130 |

|

Республика Башкортостан |

25 |

35 |

50 |

75 |

150 |

|

Республика Бурятия |

от 8 до 10,3 |

от 15,7 до 19 |

от 22,9 до 27,8 |

от 34,3 до 41,7 |

от 68,7 до 83,4 |

|

Республика Алтай |

от 8 до 10 |

14 |

20 |

45 |

120 |

|

Республика Дагестан |

8 |

10 |

35 |

50 |

105 |

|

Республика Ингушетия |

5 |

7 |

10 |

30 |

40 |

|

Кабардино-Балкарская Республика |

0 или 7 |

15 |

35 |

65 |

130 |

|

Республика Калмыкия |

11 |

22 |

47 |

75 |

150 |

|

Карачаево-Черкесская Республика |

7 |

14 |

25 |

50 |

100 |

|

Республика Карелия |

10 |

35 |

50 |

75 |

150 |

|

Республика Коми |

10,15 или 20 |

30 |

50 |

75 |

150 |

|

Республика Марий Эл |

25 |

35 |

50 |

75 |

150 |

|

Республика Мордовия |

15 или 17,3 |

28 |

45 |

75 |

150 |

|

Республика Саха (Якутия) |

8 |

13 |

17 |

30 |

60 |

|

Республика Северная Осетия — Алания |

7 |

15 |

20 |

45 |

90 |

|

Республика Татарстан (Татарстан) |

10 или 25 |

35 |

50 |

75 |

150 |

|

Республика Тыва |

7 |

11 |

27 |

46 |

98 |

|

Удмуртская Республика |

8 |

20 |

50 |

75 |

100 |

|

Республика Хакасия |

6 |

15 |

29 |

50 |

104 |

|

Чеченская Республика |

7 |

11 |

24 |

48 |

91 |

|

Чувашская Республика — Чувашия |

16 |

28 |

50 |

75 |

150 |

|

Алтайский край |

10 |

20 |

25 |

60 |

120 |

|

Краснодарский край |

12 |

25 |

50 |

75 |

150 |

|

Красноярский край |

5 |

14,5 |

29 |

51 |

102 |

|

Приморский край |

от 6 до 18 |

от 9,1 до 26 |

от 14 до 42 |

от 18 до 75 |

от 45 до 150 |

|

Ставропольский край |

7 |

15 |

36 |

75 |

120 |

|

Хабаровский край |

12 |

16 |

30 |

60 |

150 |

|

Амурская область |

15 |

21 |

30 |

75 |

150 |

|

Архангельская область |

14 |

25 |

50 |

75 |

150 |

|

Астраханская область |

14 |

27 |

48 |

75 |

150 |

|

Белгородская область |

15 |

25 |

50 |

75 |

150 |

|

Брянская область |

7 или 10 |

18 |

40 |

75 |

130 |

|

Владимирская область |

20 |

30 |

40 |

75 |

150 |

|

Волгоградская область |

9 |

20 |

40 |

75 |

150 |

|

Вологодская область |

25 |

35 |

50 |

75 |

150 |

|

Воронежская область |

20 |

30 |

50 |

75 |

150 |

|

Ивановская область |

10 |

20 |

35 |

60 |

120 |

|

Иркутская область |

10,5 |

14,5 |

35 |

52,5 |

105 |

|

Калининградская область |

2,5 |

15 |

35 |

66 |

147 |

|

Калужская область |

5 или 10 |

20 или 25 |

45 или 50 |

75 |

150 |

|

Камчатский край |

10 |

32 |

45 |

75 |

150 |

|

Кемеровская область |

5,5 или 8 |

14 |

45 |

68 |

135 |

|

Кировская область |

от 15 до 20 |

20 или 30 |

44 |

60 |

120 |

|

Костромская область |

13 или 15 |

30 |

42 |

66 |

132 |

|

Курганская область |

10 |

27 |

50 |

75 |

150 |

|

Курская область |

25 |

35 |

50 |

75 |

150 |

|

Ленинградская область |

18 |

35 |

50 |

75 |

150 |

|

Липецкая область |

15 |

28 |

50 |

75 |

150 |

|

Магаданская область |

7 |

10 |

15 |

23 |

45 |

|

Московская область |

10 |

34 |

49 |

75 |

150 |

|

Мурманская область |

10 |

15 |

25 |

40 |

80 |

|

Нижегородская область |

13,5 или 22,5 |

31,5 |

45 |

75 |

150 |

|

Новгородская область |

18 |

35 |

50 |

75 |

150 |

|

Новосибирская область |

6 |

10 |

от 15 до 30 |

от 30 до 60 |

от 75 до 150 |

|

Омская область |

7 |

15 |

30 |

45 |

90 |

|

Оренбургская область |

0 |

15 |

50 |

75 |

150 |

|

Орловская область |

15 |

35 |

50 |

75 |

150 |

|

Пензенская область |

15 или 21 |

30 |

45 |

75 |

150 |

|

Пермский край |

25 |

30 |

50 |

58 |

58 |

|

Псковская область |

13 или 15 |

27 |

50 |

75 |

150 |

|

Ростовская область |

8 или 12 |

15 |

45 |

75 |

150 |

|

Рязанская область |

10 |

20 |

45 |

75 |

150 |

|

Самарская область |

16 |

24 или 33 |

43 |

75 |

150 |

|

Саратовская область |

14 или 16 |

30 или 32 |

50 |

75 |

150 |

|

Сахалинская область |

10 |

21 |

35 |

75 |

150 |

|

Свердловская область |

0 |

9,4 |

32,7 |

49,6 |

99,2 |

|

Смоленская область |

10 |

20 |

40 |

70 |

150 |

|

Тамбовская область |

20 |

30 |

50 |

75 |

150 |

|

Тверская область |

10 |

21 |

30 |

45 |

90 |

|

Томская область |

8 |

14 |

28 |

47 |

110 |

|

Тульская область |

10 |

25,4 |

50 |

75 |

150 |

|

Тюменская область |

10 |

30 |

38 |

55 |

100 |

|

Ульяновская область |

12 |

30 |

45 |

70 |

130 |

|

Челябинская область |

7,7 |

20 |

50 |

75 |

150 |

|

Забайкальский край |

7 |

10 |

20 |

33 |

65 |

|

Ярославская область |

13,1 или 15,8 |

28,1 |

45 |

68 |

145 |

|

г. |

12 |

25 или 35 |

45 или 50 |

65 или 75 |

150 |

|

Санкт-Петербург |

24 |

35 |

50 |

75 |

150 |

|

Еврейская автономная область |

6,6 или 8,8 |

14 или 16 |

32,4 или 44 |

52 или 64,8 |

109,2 |

|

Ненецкий автономный округ |

10 |

15 |

25 |

30 |

50 |

|

Ханты-Мансийский автономный округ — Югра |

5 |

7 |

40 |

60 |

120 |

|

Чукотский автономный округ |

10 |

14 |

20 |

30 |

60 |

|

Ямало-Ненецкий автономный округ |

15 |

24,5 |

25 |

37,5 |

75 |

|

Республика Крым |

от 2,5 о 5 |

от 3,5 до 7 |

от 7,5 до 15 |

от 10 до 20 |

от 25 до 50 |

|

Город Севастополь |

5 |

7 |

25 |

75 |

100 |

с. (до 73,55 кВт)

с. (до 73,55 кВт) Москва

МоскваДоступ к калькулятору налога на регистрацию транспортных средств (VRT)

Ваш выбор файлов cookie

Этот веб-сайт использует файлы cookie, которые необходимы для его работы. Вы также можете установить дополнительные аналитические файлы cookie, которые описаны ниже.

Вы также можете установить дополнительные аналитические файлы cookie, которые описаны ниже.

Дополнительную информацию о том, как мы используем файлы cookie, можно найти в нашем Положении о файлах cookie. Вы можете изменить настройки файлов cookie в любое время, щелкнув ссылку Настройки файлов cookie в нижнем колонтитуле каждой страницы этого веб-сайта.

Необходимые файлы cookie и файлы cookie предпочтений

Необходимые файлы cookie используются для работы основных функций этого веб-сайта. Они ограничиваются только тем, что строго необходимо. Например, мы устанавливаем на вашем устройстве файл cookie сеанса, чтобы сохранять статус сеанса между HTTP-запросами, чтобы повысить производительность.

Вы можете отключить эти файлы cookie, изменив настройки своего браузера, но это может повлиять на работу этого веб-сайта для вас.

Файлы cookie Preferences позволяют веб-сайту запоминать варианты, которые вы сделали при сохранении настроек cookie.

Файлы cookie для аналитики

Эти файлы cookie используются, чтобы помочь нам понять, как посетители используют этот сайт. Они устанавливаются сторонней службой Google. Служба собирает и сообщает нам информацию таким образом, чтобы вы напрямую не идентифицировали вас как пользователя веб-сайта.Например, служба предоставляет нам сводные отчеты, которые помогают нам понять, к каким страницам посетители нашего веб-сайта обращаются чаще всего. Это позволяет нам постоянно улучшать веб-сайт.

Вы можете помочь нам продолжать улучшать наш веб-сайт, включив аналитические файлы cookie. Вы можете передумать и отключить их в любой момент в будущем, щелкнув быструю ссылку Заявление о файлах cookie в нижнем колонтитуле каждой страницы этого веб-сайта. Когда вы сохраняете выбранные ниже аналитические файлы cookie, на вашем устройстве будет сохранен файл cookie, чтобы запомнить ваш выбор.

Калькулятор подоходного налога

Калькулятор подоходного налога оценивает сумму возмещения или потенциальной задолженности в федеральной налоговой декларации. Он в основном предназначен для резидентов США и основан на налоговых категориях 2019 и 2020 годов. Налоговые значения 2020 года могут использоваться для оценки 1040-ES, предварительного планирования или сравнения.

Налогооблагаемый доход

Для того, чтобы определить примерную сумму возмещения или причитающегося налога, необходимо сначала определить размер налогооблагаемого дохода.Можно использовать формы W-2 в качестве справочника для заполнения полей ввода. Соответствующие поля W-2 отображаются сбоку, если их можно взять из формы. Взяв валовой доход, вычтите отчисления и льготы, такие как взносы в план 401 (k) или пенсионный план. Полученная цифра должна быть суммой налогооблагаемого дохода.

Прочие налогооблагаемые доходы

Процентный доход –Большая часть процентов будет облагаться налогом как обычный доход, включая проценты, полученные по текущим и сберегательным счетам, компакт-дискам и возмещения подоходного налога. Однако есть определенные исключения, такие как процентные ставки по муниципальным облигациям и облигации для частной деятельности.

Однако есть определенные исключения, такие как процентные ставки по муниципальным облигациям и облигации для частной деятельности.

Краткосрочная прибыль / убыток от капитала — прибыль или убыток от продажи активов, удерживаемых менее одного года. Облагается налогом как обычный доход.

Долгосрочная прибыль / убыток от капитала — прибыль или убыток от продажи активов, удерживаемых в течение одного года или более. Применяемые правила налогообложения определяются по ставке предельного налога на обычный доход.

Обыкновенные дивиденды –Все дивиденды должны считаться обыкновенными, если они не классифицированы как квалифицированные.Обычные дивиденды облагаются налогом как обычный доход.

Квалифицированные дивиденды — они облагаются налогом по более низким ставкам, чем обычные дивиденды. Существует множество строгих мер, позволяющих юридически квалифицировать дивиденды. Диапазон налогообложения может составлять от 23,8% для самой высокой налоговой категории до необлагаемых налогом для самой низкой налоговой категории.

Пассивный доход — Различие между пассивным и активным доходом важно, потому что налогоплательщики могут требовать пассивных убытков.Пассивный доход обычно поступает из двух источников: от сдачи в аренду или от предприятий, не требующих материального участия. Любые чрезмерные потери пассивного дохода могут быть начислены до тех пор, пока они не будут использованы или вычтены в том году, когда налогоплательщик избавляется от пассивной деятельности в налогооблагаемой операции.

Исключения

Вообще говоря, налоговые льготы — это денежные льготы с целью уменьшения или даже полного исключения налогооблагаемого дохода. Они распространяются не только на подоходный налог с населения; например, благотворительные и религиозные организации обычно освобождаются от налогов.В некоторых международных аэропортах доступны не облагаемые налогом покупки в международных магазинах беспошлинной торговли. К другим примерам относятся государственные и местные органы власти, которые не облагаются федеральным подоходным налогом.

Личные исключения

Освобождение от личного налога — это сумма, вычитаемая из скорректированного валового дохода (AGI) в зависимости от налогоплательщиков и количества иждивенцев, заявленных в налоговой декларации. Лицо, заявленное в качестве иждивенца по одной налоговой декларации, не может быть повторно заявлено в другой налоговой декларации.

Начиная с 2018 года, личные и иждивенческие налоговые вычеты были отменены.

Налоговые вычеты

Налоговые вычеты возникают из расходов. Они помогают снизить налоговые счета за счет уменьшения процента скорректированного валового дохода, подлежащего налогообложению. Существует два типа вычетов: постатейные вычеты выше черты (ATL) и ниже линии (BTL), которые уменьшают налог на основе предельной налоговой ставки. Рассматриваемая «строка» представляет собой скорректированный валовой доход (AGI) налогоплательщика и является нижним числом на лицевой стороне формы 1040.

Модифицированный скорректированный валовой доход (MAGI)

MAGI в основном используется для определения того, имеет ли налогоплательщик право на определенные налоговые вычеты.![]() Это просто AGI с добавленными вычетами. Эти вычеты:

Это просто AGI с добавленными вычетами. Эти вычеты:

- Процентная ставка по студенческому кредиту

- Половина налога на самозанятость

- Расходы на обучение

- Учет обучения и удержания

- Пассивный убыток или пассивный доход

- Взносы IRA, налогооблагаемые выплаты социального страхования

- Исключение дохода от U.Сберегательные облигации С.

- Исключение по статье 137 расходов на усыновление

- Убытки от аренды

- Любые общие убытки от публичной компании

Сверх-линейные удержания

вычетов ATL ниже AGI, что означает меньший доход для уплаты налогов. Они включают расходы, указанные в таблицах C, D, E и F, а также «Корректировки доходов». Одним из преимуществ вычетов ATL является то, что они допускаются под альтернативный минимальный налог.Вычеты ATL не влияют на решение BTL о том, следует ли использовать стандартный вычет или вместо этого перечислять. Пожалуйста, посетите официальный сайт IRS для получения более подробной информации о точных расчетах налоговых вычетов. Ниже приведены несколько распространенных примеров вычетов ATL.

Ниже приведены несколько распространенных примеров вычетов ATL.

- Традиционные взносы в IRA — Большинство людей имеют право делать взносы в традиционный IRA, но эти взносы не обязательно подлежат налогообложению. Если модифицированный скорректированный валовой доход превышает годовые лимиты, налогоплательщику может потребоваться уменьшить или отменить вычет IRA.Обратите внимание, что этот вычет относится к традиционным взносам IRA, а не взносам Roth IRA!

- Проценты по студенческой ссуде — Сумма процентов, начисленных по федеральной студенческой ссуде, должна быть указана в поле 1 формы 1090-E, которую кредиторы должны выслать после первого года. Те, кто состоит в браке, но подают отдельные декларации, не могут требовать этого вычета. На этот вычет также не могут претендовать одинокие лица, главы семьи или соответствующие требованиям вдовцы с доходом выше 75 000 долларов США; для заявителей совместных работ ограничение составляет 150 000 долларов США.

- Квалифицированное обучение и сборы –Должны быть квалифицированными расходами на образование в соответствии с определениями IRS. На этот вычет не могут претендовать те, кто состоит в браке, но подает отдельную декларацию. Этот вычет не может быть востребован вместе с налоговой скидкой на образование.

- Расходы на переезд — Расходы на транспортировку предметов домашнего обихода из одного места жительства в другое для работы или деловых целей обычно полностью вычитаются из налогооблагаемой базы, если они не возмещаются работодателем налогоплательщика.Новое место работы налогоплательщика должно находиться на расстоянии не менее 50 миль от предыдущего места жительства.

Вычеты ниже линии

Вычеты BTL относятся к стандартным вычетам или детализированным вычетам из Приложения А и личным льготам. Вычет BTL всегда ограничен суммой фактического удержания. Например, вычет в размере 1000 долларов может уменьшить чистый налогооблагаемый доход только на 1000 долларов.![]() Пожалуйста, посетите официальный сайт IRS для получения более подробной информации о точных расчетах налоговых вычетов.Примеры общих вычетов BTL перечислены ниже вместе с основной информацией.

Пожалуйста, посетите официальный сайт IRS для получения более подробной информации о точных расчетах налоговых вычетов.Примеры общих вычетов BTL перечислены ниже вместе с основной информацией.

- Проценты по ипотеке — Это может относиться к обычной ипотеке до определенного предела; 750 000 долларов США (или 375 000 долларов США при раздельной регистрации брака) в 2019 и 2020 годах для основного места жительства, второй ипотечной ссуды, кредитной линии или ссуды под залог собственного капитала. Ссуды, которые не являются обеспеченными долгами на дом, считаются личными ссудами, которые не подлежат вычету. IRS определяет «дом» как что угодно, от дома до кондоминиума, кооператива, передвижного дома, лодки или жилого дома.

- Благотворительные пожертвования –Только пожертвования квалифицированным благотворительным организациям могут считаться налоговыми вычетами. Раздача бездомных или выплаты местным организациям, которые не классифицируются IRS как некоммерческие, не подлежат налогообложению.

- Медицинские расходы –Любые расходы, уплаченные за профилактику, диагностику или лечение физического или психического заболевания, или любые суммы, уплаченные за лечение или изменение частей или функций тела в целях здоровья, могут быть вычтены.Медицинские расходы на косметические цели не засчитываются. Если страховые взносы выплачиваются в долларах после уплаты налогов, вычеты ограничиваются только расходами, превышающими 10% скорректированного валового дохода, и 7,5% для всех лиц 65 лет и старше. Обратите внимание, что взносы на сберегательный счет здоровья являются вычетами ATL.

- Налог с продаж и местный налог — Иногда этот федеральный вычет, называемый SALT (налог штата и местный налог), может представлять собой подоходный налог или налог с продаж, но не оба сразу. Налогоплательщикам, проживающим в штатах, где нет подоходного налога, вероятно, лучше использовать свой налог с продаж для вычета.В 2019 и 2020 годах этот вычет не может превышать 10 000 долларов США.

Большинство вычетов BTL являются обычными, указанными выше, включая несколько других, таких как инвестиционные проценты или сборы за подготовку налогов. Однако IRS позволяет вычесть определенные расходы, которые могут уменьшить налоговые счета. Примеры приведены ниже, хотя они не являются полным пакетом. Для получения дополнительной информации посетите официальный веб-сайт IRS.

- Наличные благотворительные взносы –На вычету подлежат не только пожертвования благотворительным организациям, но и личные расходы на благотворительность.Например, купить краску для окраски стен собора или купить ингредиенты для приготовления пищи в приюте для бездомных.

- Экономия на налогах для учителей — Этот вычет позволяет учителям средней школы вычитать до 250 долларов в год на школьные материалы.

- Платные услуги няни — Вы не поверите, но если человек выполняет волонтерскую работу в некоммерческой организации, в то время как няня заботится о своих детях дома, любая выплата няне за присмотр за детьми может быть вычтена!

- Поиск работы –Путем детализации расходов, связанных с поиском новой работы, если расходы, накопленные при поиске новой работы, превышают два процента скорректированного валового дохода, квалифицируемые расходы, превышающие пороговое значение, могут быть вычтены. Примеры таких наличных расходов могут включать проезд на машине на собеседование, печать резюме или визитных карточек.

- Отказ от курения –Участие в программе отказа от курения может рассматриваться как вычет медицинского налога. Вычет также может применяться к рецептурным лекарствам, используемым для облегчения синдрома отмены никотина.

- Восстановление после стихийного бедствия –Если дом налогоплательщика пострадал от стихийного бедствия и налогоплательщику требуется федеральная помощь, незастрахованные расходы на восстановление могут быть вычтены.

Деловые расходы

Любые затраты, связанные с ведением бизнеса или торговлей, обычно могут быть вычтены, если бизнес работает для получения прибыли.Однако он должен быть одновременно обычным и необходимым. Постарайтесь провести различие между коммерческими расходами и другими капитальными или личными расходами и расходами, используемыми для определения стоимости проданных товаров. Любые деловые расходы, понесенные в результате деятельности индивидуального предприятия, считаются ATL, потому что они вычитаются в Приложении C, а затем вычитаются для расчета AGI. Расходы, связанные с бизнесом, связаны с множеством различных правил и сложны. Некоторые из них могут считаться вычетами ATL, а многие — BTL.Таким образом, может быть хорошей идеей ознакомиться с официальными правилами IRS, касающимися вычета деловых расходов.

Любые деловые расходы, понесенные в результате деятельности индивидуального предприятия, считаются ATL, потому что они вычитаются в Приложении C, а затем вычитаются для расчета AGI. Расходы, связанные с бизнесом, связаны с множеством различных правил и сложны. Некоторые из них могут считаться вычетами ATL, а многие — BTL.Таким образом, может быть хорошей идеей ознакомиться с официальными правилами IRS, касающимися вычета деловых расходов.

Стандартные и детализированные вычеты

Чтобы наглядно представить разницу между стандартными и детализированными вычетами, рассмотрим пример ресторана с двумя вариантами обеда. Первый — это a la carte, который похож на детализированный вычет и позволяет объединить несколько позиций, что приведет к окончательной цене. Второй вариант — это стандартный ужин с фиксированной ценой, который аналогичен стандартному вычету, поскольку для удобства большинство блюд уже выбраны заранее.Хотя это не так просто, как здесь изображено, это общее сравнение детализированных и стандартных вычетов.

Большинство людей, которые предпочитают детализировать вычеты, делают это потому, что сумма их детализированных вычетов больше, чем стандартный вычет; чем выше вычет, тем меньше уплаченные налоги. Однако, как правило, это более утомительно и требует экономии большого количества чеков. Вместо того чтобы тщательно перечислять многие из возможных вычетов, перечисленных выше, у всех налогоплательщиков есть возможность выбрать стандартный вычет, который предпочитают делать 70% населения.Некоторые люди прибегают к стандартному вычету в основном потому, что он наименее сложен и экономит время. Ежегодный стандартный вычет — это статическая сумма, определяемая Конгрессом. В 2020 году он составит 12 400 долларов США для налогоплательщиков-одиночек и 24 800 долларов США для состоящих в браке налогоплательщиков, подающих совместную регистрацию, что немного выше, чем в 2019 году (12 200 долларов США и 24 400 долларов США).

Калькулятор автоматически определяет, приведет ли стандартный или детализированный вычет (на основе исходных данных) к наибольшей экономии на налогах, и использует большее из двух значений в расчетном расчете причитающегося или причитающегося налога.

Налоговые льготы

Конгресс формулирует и раздает налоговые льготы налогоплательщикам, которые, по их мнению, принимают решения, которые приносят пользу обществу, например тем, кто придерживается экологически чистых методов, или тем, кто откладывает деньги на пенсию, усыновляет ребенка или идет в школу. Для налогоплательщиков они помогают снизить налоговые счета за счет прямого уменьшения суммы налоговой задолженности. Например, налоговая льгота в размере 1000 долларов снижает налоговое обязательство с 12 000 до 11 000 долларов. В этом отличие от вычетов, которые только уменьшают налогооблагаемый доход.В результате налоговая скидка, как правило, более эффективна для уменьшения общего налогового счета по сравнению с вычетом в долларовом эквиваленте.

Важно проводить различие между невозмещаемыми и возмещаемыми налоговыми льготами. Невозвратные кредиты могут снизить общую сумму налоговых обязательств до 0 долларов, но не более 0 долларов. Срок действия любых неиспользованных невозмещаемых налоговых кредитов истекает и не может быть перенесен на следующий год. С другой стороны, возвращаемые суммы налогового кредита дают налогоплательщикам право на получение всей суммы, независимо от того, упали ли их налоговые обязательства ниже 0 долларов США или нет.Если сумма ниже 0 долларов, разница будет возвращена в виде налогов. Возмещаемые налоговые кредиты реже, чем невозмещаемые налоговые кредиты.

Из-за сложности расчета подоходного налога наш калькулятор подоходного налога для простоты включает поля ввода только для определенных налоговых льгот. Однако их можно ввести вручную в поле «Другое». Просто убедитесь, что вы получили правильные цифры для каждого налогового кредита, используя правила IRS. Кроме того, следующие описания представляют собой краткое изложение.Пожалуйста, посетите официальный сайт IRS для получения более подробной информации о точных расчетах налоговых вычетов.

Примеры некоторых общих налоговых льгот разделены на четыре категории ниже.

Доход

Налоговая льгота на заработанный доход — Это одна из самых известных возмещаемых налоговых льгот, которая обычно предоставляется только семьям с низким или умеренным доходом, которые составляют немногим более 50 000 долларов США, и в дальнейшем это зависит от других особенностей. Кредит равен фиксированному проценту дохода от первого доллара заработка до тех пор, пока кредит не достигнет своего максимума.Максимальный кредит выплачивается до тех пор, пока доход не достигнет определенного уровня, после чего он уменьшается с каждым дополнительным долларом дохода, пока кредит не станет недоступен. Семьи с детьми получают гораздо больший кредит, чем семьи без детей. По большей части этот кредит подлежит возврату.

Иностранный налоговый кредит — это невозмещаемый кредит, который снижает двойное налоговое бремя для налогоплательщиков, получающих доход за пределами США.

Дети

Детский налоговый кредит — Можно потребовать до 2 000 долларов на ребенка, 1 400 долларов из которых подлежат возмещению.Налоговая льгота на детей начинает постепенно отменяться, когда доход достигает 200 000 долларов (400 000 долларов для заявителей).

Уход за детьми и иждивенцами –Около 20% до 35% допустимых расходов в размере до 3000 долларов на каждого ребенка в возрасте до 13 лет, супруга или родителя-инвалида или расходы по уходу на иждивенцах также могут использоваться в качестве налогового кредита. Как и многие другие налоговые льготы, этот также основан на уровне дохода.

Кредит на усыновление — Это невозмещаемый налоговый кредит на квалифицированные расходы до определенного уровня на каждого усыновленного ребенка, будь то через государственные приемные семьи, частное усыновление внутри страны или международное усыновление.

Образование и пенсия

Saver’s Credit — невозвратный кредит стимулирует налогоплательщиков с низким и средним уровнем дохода вносить пенсионные взносы на соответствующие пенсионные счета. 50%, 30% или 10% взносов на пенсионный счет до 2000 долларов США (4000 долларов США при совместной регистрации в браке) могут быть зачислены в кредит, в зависимости от скорректированного валового дохода. Должно быть не менее 18 лет, не полностью

Калькулятор подоходного налога арендодателя | iCalculator

ОБНОВЛЕНИЕ: Если вы хотите узнать, сколько налогов вы будете платить, когда в 2017 году вступит в силу новое налоговое законодательство о частных арендодателях, воспользуйтесь калькулятором прибыли для сдачи в аренду, который позволяет сравнить прибыль / доходы и подробные налоговые расчеты, чтобы вы могли понять, как изменения повлияют на ваш доход после уплаты налогов.

Арендодатели из Великобритании обязаны уведомлять HMRC, если они сдают в аренду собственность или ее часть. Калькулятор подоходного налога арендодателя предназначен для лиц, которые сдают недвижимость в аренду в качестве дополнительного / единственного дохода (а не в качестве отдельного бизнеса). Если вы сдаете недвижимость в аренду как предприятие, вам следует использовать традиционное бухгалтерское решение или решение для ведения бухгалтерского учета онлайн и платить себе как сотруднику компании.

Как арендодатель, вы можете использовать калькулятор арендного подоходного налога и объединить его с заработной платой, полученной в качестве наемного работника, для расчета подоходного налога, иллюстрации PAYE и NI для вашего комбинированного дохода от аренды и других доходов.Вы можете найти подробную информацию о налоговом калькуляторе домовладельцев ниже на этой странице.

★ ★ ★ ★ ★ [26 голосов]

Как пользоваться калькулятором подоходного налога от домовладельцев

Калькулятор НДС интуитивно понятен в использовании, все о том, как НДС легко рассчитать и понять. Калькулятор позволяет применять НДС к введенной цифре или рассчитывать НДС, уплаченный по введенной цифре.

- Введите Общий годовой доход от недвижимости .

- Введите все расходы, связанные с вашей собственностью за год. См. Ниже руководство для получения информации о расходах на законную собственность для арендодателей

- Налоговый калькулятор арендодателя рассчитает для вас общие годовые расходы от собственности и рассчитает общую прибыль от собственности

- Введите Ваш валовой доход от PAYE занятость и другие доходы.

- Калькулятор подоходного налога с арендодателя рассчитает ваш валовой налогооблагаемый доход и предоставит ссылку на расчет PAYE и налоговых платежей для вашего валового дохода, чтобы вы могли рассчитать подоходный налог и выплаты по государственному страхованию, связанные с вашим валовым доходом.

Справочники и налоговые калькуляторы для арендодателей

Калькулятор налога с продаж

Переключить навигацию- Калькулятор налога с продаж

- Ставки государственного налога

- Просмотреть все государства

- База данных по налоговым ставкам

- Алабама

- Аляска

- Аризона

- Арканзас

- Калифорния

- Колорадо

- Коннектикут

- Делавэр

- Округ Колумбия

- Флорида

- Грузия

- Гавайи

- Айдахо

- Иллинойс

- Индиана

- Айова

- Канзас

- Кентукки

- Луизиана

- Мэн

- Мэриленд

- Массачусетс

- Мичиган

- Миннесота

- Миссисипи

- Миссури

- Монтана

- Небраска

- Невада

- Нью-Гэмпшир

- Нью-Джерси

- Нью-Мексико

- Нью-Йорк

- Северная Каролина

- Северная Дакота

- Огайо

- Оклахома

- Орегон

- Пенсильвания

- Пуэрто-Рико

- Род-Айленд

- Южная Каролина

- Южная Дакота

- Теннесси

- Техас

- Юта

- Вермонт

- Вирджиния

- Вашингтон

- Западная Вирджиния

- Висконсин

- Вайоминг

- Контакт

- Налоги с продаж по штату

- Калькулятор налога с продаж

- Печать налоговых таблиц

- Свидетельства об освобождении

- База данных по налоговым ставкам

- Государства с самым высоким налогом с продаж

- Города с самым высоким налогом на продажи

- США, не облагаемые налогом с продаж

- Изменение ставки налога с продаж

- Карта ставок налога с продаж

- Карта налогов на сигареты

- Алабама

- Аляска

- Аризона

- Арканзас

- Калифорния

- Колорадо

- Коннектикут

- Делавэр

- Округ Колумбия

- Флорида

- Грузия

- Гавайи

- Айдахо

- Иллинойс

- Индиана

- Айова

- Канзас

- Кентукки

- Луизиана

- Мэн

- Мэриленд

- Массачусетс

- Мичиган

- Миннесота

- Миссисипи

- Миссури

- Монтана

- Небраска

- Невада

- Нью-Гэмпшир

- Нью-Джерси

Налог с продаж легковых и транспортных средств в штате Мэн

Переключить навигацию- Калькулятор налога с продаж

- Ставки государственного налога

- Просмотреть все государства

- База данных по налоговым ставкам

- Алабама

- Аляска

- Аризона

- Арканзас

- Калифорния

- Колорадо

- Коннектикут

- Делавэр

- Округ Колумбия

- Флорида

- Грузия

- Гавайи

- Айдахо

- Иллинойс

- Индиана

- Айова

- Канзас

- Кентукки

- Луизиана

- Мэн

- Мэриленд

- Массачусетс

- Мичиган

- Миннесота

- Миссисипи

- Миссури

- Монтана

- Небраска

- Невада

- Нью-Гэмпшир

- Нью-Джерси

- Нью-Мексико

- Нью-Йорк

- Северная Каролина

- Северная Дакота

- Огайо

- Оклахома

- Орегон

- Пенсильвания

- Пуэрто-Рико

- Род-Айленд

- Южная Каролина

- Южная Дакота

- Теннесси

- Техас

- Юта

- Вермонт

- Вирджиния

- Вашингтон

- Западная Вирджиния

- Висконсин

- Вайоминг

- Контакт

- Налоги с продаж по штату

- Калькулятор налога с продаж

- Печать налоговых таблиц

- Свидетельства об освобождении

- База данных по налоговым ставкам

- Высший налог с продаж в штатах

- Города с самым высоким налогом с продаж

- США, не облагаемые налогом с продаж

- Изменение ставки налога с продаж

- Карта ставок налога с продаж

- Карта налогов на сигареты

- Алабама

- Аляска

- Аризона

- Арканзас

- Калифорния

- Колорадо

- Коннектикут

- Делавэр

- Округ Колумбия

- Флорида

- Грузия

- Гавайи

- Айдахо

- Иллинойс

- Индиана

- Айова

- Канзас

- Кентукки

- Луизиана

- Мэн

- Мэриленд

- Массачусетс

Налог с продаж автомобилей и транспортных средств в Алабаме

Переключить навигацию- Калькулятор налога с продаж

- Ставки государственного налога

- Просмотреть все государства

- База данных по налоговым ставкам

- Алабама

- Аляска

- Аризона

- Арканзас

- Калифорния

- Колорадо

- Коннектикут

- Делавэр

- Округ Колумбия

- Флорида

- Грузия

- Гавайи

- Айдахо

- Иллинойс

- Индиана

- Айова

- Канзас

- Кентукки

- Луизиана

- Мэн

- Мэриленд

- Массачусетс

- Мичиган

- Миннесота

- Миссисипи

- Миссури

- Монтана

- Небраска

- Невада

- Нью-Гэмпшир

- Нью-Джерси

- Нью-Мексико

- Нью-Йорк

- Северная Каролина

- Северная Дакота

- Огайо

- Оклахома

- Орегон

- Пенсильвания

- Пуэрто-Рико

- Род-Айленд

- Южная Каролина

- Южная Дакота

- Теннесси

- Техас

- Юта

- Вермонт

- Вирджиния

- Вашингтон

- Западная Вирджиния

- Висконсин

- Вайоминг

- Контакт

- Налоги с продаж по штату

- Калькулятор налога с продаж

- Печать налоговых таблиц

- Свидетельства об освобождении

- База данных по налоговым ставкам

- Государства с самым высоким налогом с продаж

- Города с самым высоким налогом на продажи

- США, не облагаемые налогом с продаж

- Изменение ставки налога с продаж

- Карта ставок налога с продаж

- Карта налогов на сигареты

- Алабама

- Аляска

- Аризона

- Арканзас

- Калифорния

- Колорадо

- Коннектикут

- Делавэр

- Округ Колумбия

- Флорида

- Грузия

- Гавайи

- Айдахо

- Иллинойс

- Индиана

- Айова

- Канзас

- Кентукки

- Луизиана

- Мэн

- Мэриленд

- Массачусетс

- Мичиган

- Миннесота

- Миссисипи

- Миссури

- Монтана

- Небраска

- Невада

- Нью-Гэмпшир

- Новый Je