Начислен транспортный налог (бухгалтерские проводки)

Начислен транспортный налог — проводки в бухгалтерском учете по данной операции могут быть различными. От чего зависит отражение в проводках тех или иных счетов учета, вы узнаете из нашей статьи, а также сможете разобраться с тем, как начисляется и учитывается транспортный налог.

Раскрытие понятия транспортного налога

Налог на транспорт является региональным. Ставки по нему регулируются властями регионов, однако они не должны более чем в 10 раз отличаться от ставки, указанной в Налоговом кодексе (ст. 28 НК РФ).

Уплачивать этот налог необходимо всем владельцам транспорта (ст. 357 НК РФ) — юридическим и физическим лицам, имеющим в распоряжении (на праве собственности или владения) транспорт, оформленный в соответствии с законами РФ.

О нюансах регистрации транспорта и налоговых последствиях ее отсутствия читайте в статье

Как начисляется транспортный налог

Обязанность самостоятельно рассчитывать налог закреплена за юрлицами. Несмотря на то, что с налога за 2020 год для организаций отменена сдача деклараций по транспортному налогу, а ФНС должна рассылать им сообщения с уже посчитанной суммой (по аналогии с тем, как она сейчас это делает для ИП и физлиц), считать налог юрлица все так же будут самостоятельно. Во-первых, они должны знать сумму, чтобы в течение года вносить авансовые платежи (если они установлены в регионе). А во-вторых, сообщение от налоговой носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. Ведь получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

Начисление транспортного налога подразумевает применение к базе по налогу ставки с учетом времени нахождения транспорта в собственности плательщика. В ряде случаев также применяется повышающий коэффициент (п. 2 ст. 362 НК РФ).

Обращаем внимание на то, что оплачивать налог должен не тот, кто использует транспортное средство, а тот, кто им владеет. Даже если собственником выдана доверенность на управление транспортом, доверенное лицо налог не платит.

Начисляется налог за полный месяц, в течение которого транспорт находится в собственности плательщика. При этом месяц регистрации считается полным, если транспортное средство поставлено на учет до 15 числа включительно. Месяц снятия с учета признается полным в случае, когда объект снят с регистрации после 15 числа.

К примеру, если автомобиль приобретен и поставлен на учет 15.04.2019, то транспортный налог за 2019 год у покупателя исчислялся за период владения автомобилем начиная с апреля 2019 года, а у продавца — по март 2019 года включительно.

Образец платежного поручения по транспортному налогу для организаций и детальную инструкцию по его заполнению вы найдете в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Начисление транспортного налога: проводки

Согласно ПБУ 10/99 (утверждено приказом Минфина России от 06.05.1999 № 33н) транспортный налог считается расходом по обычному виду деятельности. Как именно он будет показан в учете, связано с тем, где используется транспорт.

В общем случае транспортный налог отражается в учете такими проводками:

- Дт 20, 23, 25, 26, 44 Кт 68 — начислен налог или аванс по нему;

- Дт 68 Кт 51 — осуществлена оплата налога.

Если же единицу транспорта используют в деятельности, не связанной с основной, начисление налога по нему отражается в прочих расходах (п. 11 ПБУ 10/99). В данном случае в бухучете это будет выглядеть так: Дт 91.2 Кт 68.

Не забудьте правильно оформить первичные документы, прежде чем сделать записи в учете. Справка бухгалтера — это тот документ, в котором отражается налог или начисленный аванс по нему.

Как именно будет отражаться в учете данный налог, плательщику обязательно следует указать в учетной политике.

О последних изменениях в документе, регулирующем основные вопросы формирования бухгалтерской учетной политики, читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Налоговый учет транспортного налога

Для расчета налога на прибыль транспортный налог учитывается в прочих расходах, которые связаны с производством и реализацией (п. 1 ст. 264 НК РФ).

Рассчитывая УСН-налог с объектом «доходы», сумму транспортного налога не учитывают, поскольку расходы для его исчисления значения не имеют (п. 1 ст. 346.18 НК РФ). При упрощенке с объектом «доходы минус расходы» налог на транспорт включается в расходы (ст. 346.16 НК РФ). Неуплаченный налог на транспорт при расчете УСН учесть нельзя.

Подробнее о налоге при УСН читайте в статье «Транспортный налог при УСН: порядок расчета, сроки и др.»

Что касается ЕНВД, то размер вмененного налога не зависит от суммы налога на транспорт, т. к. его расчет делается без учета полученных доходов и понесенных расходов.

Если плательщик применяет совместно ОСНО и ЕНВД и транспорт используется им в обоих режимах налогообложения, сумму налога нужно разделить. При использовании транспорта только в одном из режимов такое разделение делать не нужно. Если транспорт использовался в деятельности, связанной с ОСНО, его можно учесть для снижения налога на прибыль, если при ЕНВД — вмененный налог уменьшить нельзя.

Для правильного распределения налога на транспорт между двумя режимами нужно рассчитать, какую часть составляют доходы по каждому из видов деятельности. Чтобы рассчитать часть доходов по ОСНО, необходимо сделать следующее: поделить сумму доходов по ОСНО на доходы от всех видов деятельности. Налог на транспорт, относящийся к ОСНО, определяется перемножением суммы налога на транспорт и доли доходов, полученных на ОСНО. Налог на транспорт, относящийся к деятельности по ЕНВД, рассчитывают в таком же порядке, задействуя в этом расчете сумму доходов, полученных на ЕНВД. Сумма полученных результатов обоих расчетов должна дать общую величину начисленного налога.

О разделении расходов при одновременном применении УСН и ЕНВД читайте в материале «Порядок раздельного учета при УСН и ЕНВД».

Итоги

Самостоятельное исчисление транспортного налога уходит в прошлое и для юрлиц. Но они продолжат вести учет начисления и оплаты налога, отражая его в учете бухгалтерскими проводками. В бухгалтерском учете налог обычно формирует расходы по осуществляемой деятельности. В налоговом учете он включается в затраты, уменьшающие базу по налогу на прибыль или УСН-налогу с объектом «доходы минус расходы». При совмещении режимов налогообложения налог может оказаться распределяемым.

Источники:

- Налоговый кодекс РФ

- Приказ Минфина России от 06.05.1999 № 33н

Полный и бесплатный доступ к системе на 2 дня.

РАСЧЕТЫ ПО ТРАНСПОРТНОМУ НАЛОГУ В 2020 ГОДУ. Журнал «Советник Бухгалтера»

РАСЧЕТЫ ПО ТРАНСПОРТНОМУ НАЛОГУ В 2020 ГОДУ

И.В. Артемова,

главный бухгалтер, консультант

| Учреждения, владеющие транспортными средствами, в том числе автомобилями, автобусами, водными и воздушными судами, зарегистрированными в установленном порядке, являются плательщиками транспортного налога. Начиная с отчетности за 2020 год налогоплательщикам не нужно будет сдавать декларацию по налогам, однако останется обязанность самостоятельно исчислять и уплачивать налог и авансовые платежи по нему. Кроме того, порядок применения налоговых льгот по транспортному налогу с 2020 года становится заявительным. |

Налогоплательщики и объекты налогообложения

Транспортный налог является региональным налогом (ст. 356 Налогового кодекса РФ). Субъекты РФ принимают законы о транспортном налоге, определяя налоговую ставку в пределах, установленных НК РФ, срок и порядок его уплаты. С 2021 года срок уплаты транспортного налога будет единым для всех налогоплательщиков-организаций, а региональные законы в этой части перестанут действовать.

Плательщиками транспортного налога признаются в том числе учреждения, на которые зарегистрированы транспортные средства (далее — ТС), признаваемые объектом налогообложения (ст. 357 НК РФ).

Согласно ч. 1 ст. 358 НК РФ объектами налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные ТС, зарегистрированные в установленном порядке. Таким образом, облагаются транспортным налогом зарегистрированные ТС, находящиеся в оперативном управлении учреждения, а также находящиеся у него на ином праве. Например, если учреждение является лизингополучателем, а предметом лизинга выступает ТС, то регистрация такого ТС учреждением влечет необходимость начисления и уплаты транспортного налога.

| — | автомобили легковые, специально оборудованные для использования инвалидами; | |

| — | промысловые морские и речные суда; | |

| — | пассажирские и грузовые морские, речные и воздушные суда, находящиеся на праве оперативного управления у учреждений, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок; | |

| — | транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти и федеральным государственным органам, в которых законодательством РФ предусмотрена военная и (или) приравненная к ней служба; | |

| — | транспортные средства, находящиеся в розыске, а также те, чей розыск прекращен: с месяца начала розыска до момента его возврата лицу, на которое оно зарегистрировано; | |

| — | самолеты и вертолеты санитарной авиации и медицинской службы; |

Поговорим о транспортном налоге

Как видим, действующий порядок регистрации транспортных средств в органах ГИБДД влечет определенные неблагоприятные налоговые последствия для их бывших собственников. Это обстоятельство не раз служило основанием для обращения последних в Конституционный суд.

Пример – Определение КС РФ от 21.05.2015 № 1035-О. По мнению заявителя, положения ст. 357, 358 и 362 НК РФ необоснованно возлагают на лиц, утративших право собственности на ТС, обязанность по уплате транспортного налога, при том что своевременность внесения изменений в регистрационные данные такого ТС зависит от действий нового собственника. Рассмотрев жалобу, судьи пришли к выводу, что указанные налоговые нормы не нарушают конституционных прав заявителя – бывшего владельца транспортного средства.

Арбитры отметили: федеральный законодатель, устанавливая в гл. 28 НК РФ транспортный налог, связал возникновение объекта налогообложения с фактом регистрации транспортного средства на налогоплательщика. Между тем Административным регламентом предусмотрена возможность прекращения регистрации ТС по заявлению прежнего собственника в случае неисполнения новым обязанности по внесению изменений в регистрационные данные в течение десяти дней со дня приобретения автомобиля и при условии отсутствия подтверждения регистрации этого автомобиля за новым владельцем.

Действительно, п. 60.4 Административного регламента установлено, что подача в регистрирующий орган продавцом автомобиля заявления и документов о заключении сделки, направленной на его отчуждение, является основанием для прекращения регистрации ТС за данным лицом.

Таким образом, судебные органы расценивают действия бывшего собственника транспортного средства по его снятию с регистрационного учета в органах ГИБДД как право, а не обязанность. Причем воспользоваться этим правом он может лишь при наступлении определенных событий.

В пункте 5 Правил закреплено, что владельцы транспортных средств обязаны, в частности, изменить регистрационные данные в случае истечения срока временной регистрации, утилизации ТС, изменения собственника (владельца). В норме не уточнено, о каких владельцах (новых или прежних) идет речь. Полагаем, что здесь имеются в виду покупатели – новые владельцы ТС, ведь продавцы – бывшие собственники после отчуждения автомобиля перестают быть таковыми. Иных обязанностей Правилами не установлено.

Таким образом, прежний владелец, в принципе, не обязан отслеживать судьбу проданного им автомобиля, контролировать исполнение новым собственником обязанности по его перерегистрации в органах ГИБДД. Но в этом случае для продавца могут возникнуть негативные налоговые последствия, ведь плательщиком транспортного налога он останется до тех пор, пока числится в регистрирующих органах собственником ТС, независимо от того, что в наличии его давно нет.

Во избежание подобных рисков МВД советует автомобилистам перерегистрировать транспортное средство в подразделении ГИБДД непосредственно в момент его продажи. Тем более что сейчас это можно сделать в любом регионе страны – вне зависимости от места жительства бывшего и нового собственника автомобиля (см. вопрос 3 Разъяснений МВД России от 17.10.2013 «О применении положений административного регламента по регистрации транспортных средств»).

- Н. В. Никифорова, эксперт журнала «Актуальные вопросы бухгалтерского учета и налогообложения»

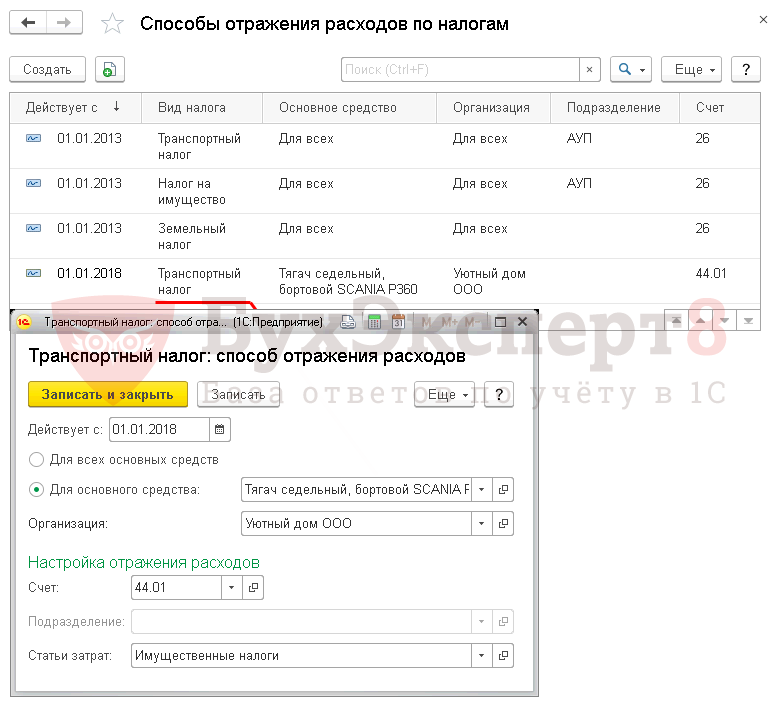

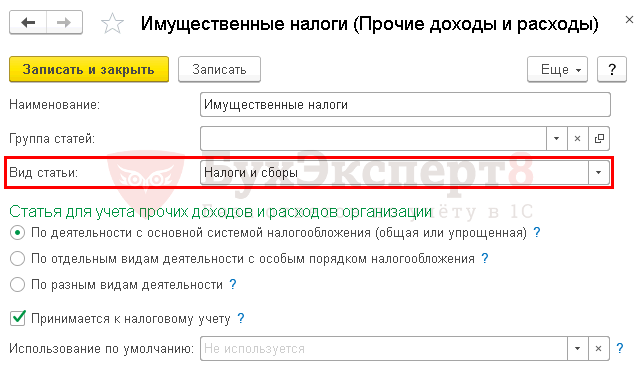

Настройка проводки для отражения транспортного налога: 1С

Рассмотрим настройку счета затрат и аналитики для автоматического начисления транспортного налога в базе. Вы узнаете:

- на каком счете правильно учитывать затраты по транспортному налогу;

- какие существуют способы отражения расходов и где они настраиваются;

- по какой строке декларации по налогу на прибыль его показывают;

- о назначении и особенностях заполнения регистра Способы отражения расходов по налогам.

Установка способа отражения расходов

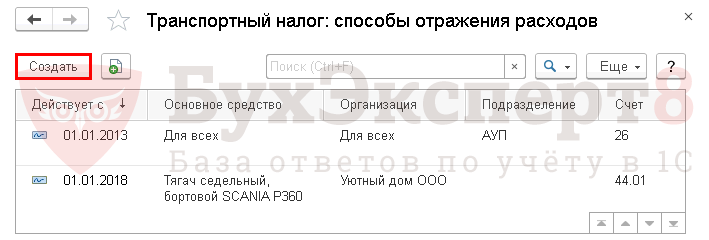

В 1С для хранения информации о способе отражения затрат по начисленному транспортному налогу используется регистр сведений Способы отражения расходов по налогам.

Назначение регистра

Регистр сведений Способы отражения расходов по налогам используется для определения способа отражения расходов на имущественные налоги:

- налога на имущество,

- земельного налога,

- транспортного налога.

В нашей статье мы рассмотрим транспортный налог и будем обращаться к нему как к регистру сведений Транспортный налог: способ отражения расходов или Способы отражения расходов — именно такое название отображается на его форме и будет привычно пользователю.

Способы создания

Способ отражения расходов на уплату транспортного налога устанавливается в разделе:

- Главное — Настройки — Налоги и отчеты — вкладка Транспортный налог — ссылка Способы отражения расходов;

- Справочники — Налоги — Транспортный налог — ссылка Способы отражения расходов.

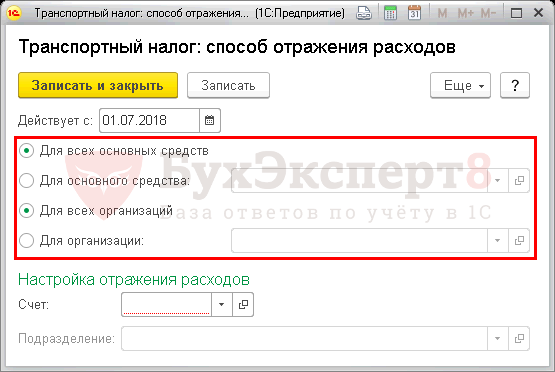

Его можно задать:

- для всех организаций;

- для всех основных средств по организации;

- для определенного основного средства.

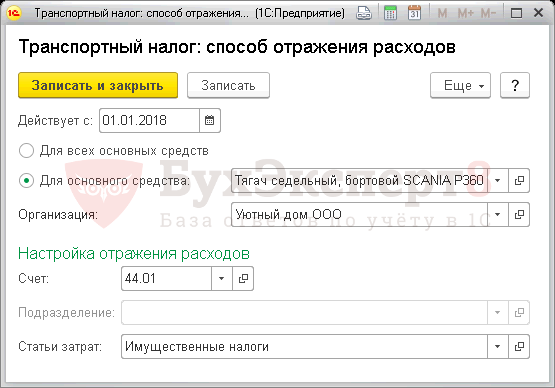

Для создания новой записи по регистру Способы отражения расходов нажмите на кнопку Создать и укажите в поле Действует с дату, с которой начинают действовать новый способ отражения расходов.

Порядок заполнения полей

Действует с

В поле Действует с указывают, с какой даты применяется способ отражения расходов на транспортный налог и платежи «Платон».

Переключатель Для всех основных средств

Если переключатель Для всех основных средств установлен, то способ отражения расходов задается для всех основных средств в базе.

Переключатель Для основного средства

Если переключатель Для основного средства установлен, то способ отражения расходов задается для указанного основного средства.

Основное средство

В поле Основное средство устанавливается наименование основного средства, по которому действует данный способ отражения расходов. Поле доступно для редактирования, если установлен переключатель Для основного средства.

Переключатель Для всех организаций

Если переключатель Для всех организаций установлен, то способ отражения расходов задается один для всех организаций в базе.

Переключатель Для организации

Если переключатель Для организации установлен, то способ отражения расходов задается только для указанной организации.

Организация

В поле Организация устанавливается наименование Организации, по которой действует данный способ отражения расходов. Поле доступно для редактирования, если установлен переключатель Для организации.

Настройка отражения расходов

- В поле Счет указывается счет затрат, по дебету которого будет начисляться транспортный налог, а также платежи «Платон», если транспортное средство зарегистрировано в этой системе.

Счет устанавливается в зависимости от того, где используется транспортное средство, по которому начислен транспортный налог:

- Если для основной деятельности, то транспортный налог относится к расходам по обычным видам деятельности и отражается на счетах затрат 20, 23, 25, 26, 44 (п. 5 ПБУ 10/99).

- Если не в основной деятельности, а, например, сдано в аренду, то налог относится к прочим расходам и отражается на счетах 91.02 (п. 11 ПБУ 10/99).

По налогу на прибыль суммы транспортного налога включаются в состав косвенных расходов (прочие расходы) и отражаются в составе налогов и сборов по стр. 041 Листа 02 Приложения N 2

PDF (пп. 1 п. 1 ст. 264 НК РФ, п. 7.1 Порядка заполнения налоговой декларации по налогу на прибыль организаций, утв. Приказом ФНС РФ от 19.10.2016 N ММВ-7-3/572@).

Для того чтобы затраты по транспортному налогу верно отразились в отчетности по налогу на прибыль, необходимо, чтобы статья затрат имела Вид расхода Налоги и сборы, т. е.:

- Если в поле Счет выбраны счета 20, 23, 25, 26, 44, то статья затрат в справочнике Статья затрат может быть оформлена.

- Если в поле Счет выбран счет 91.02, то статья затрат в справочнике Прочие доходы и расходы может быть оформлена.

Данная статья затрат указывается только для учета транспортного налога. При отражении платы «Платон» статья затрат в проводках документа учета платежей в «Платон» автоматически очищается.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

проводки и расчет ставки для начисления 2019

Транспортный налог является местным сбором. Он начисляется за то использование автомобильных дорог, которые являются федеральной собственностью. Некоторые считают, что сбор взимается за то, что предприятие просто владеет транспортным средством, но это мнение неверное. В этой статье мы рассмотрим как рассчитывается транспортный налог и как отразить начисление и выплату его в проводках.

Теория о налоге

Так как это местный налог, то сроки для оплаты, процентные ставки и возможные льготы регламентируются принятыми нормативными актами субъектов федерации.

Как и все остальные налоги транспортный можно разделить на несколько частей:

- Субъекты. Лица, с которых может удерживаться транспортный налог. Ими могут быть юридические лица, ИП и физические лица. Оплачивается сбор строго владельцем ТС, а не эксплуатирующим лицом. Поэтому бывает, что пользователь и владелец – это два разных предприятия, юридических лица.

- Объекты. Это транспортные средства, находящиеся в полной собственности организации, с которых и удерживается налог. К группе объектов относят: яхты, автобусы, автомобили, мотоциклы, мотороллеры и др. ТС, перечисленные в ст. № 358 п. 1 НК.

Какие ТС не подлежат налогооблажению

Во втором пункте этой же статьи можно найти и те объекты, которые не подлежать налогообложению, например:

- Автомобили с мощностью не больше 100 л. с., предназначенные для передвижения инвалидов и специально оборудованные.

- Весельные лодки.

- Транспортные средства, стоящие на военной службе.

- Речные и морские суда для ведения промысла.

- Водные ТС, используемые для перевозки людей даже тогда, когда это основной вид дохода для ИП.

- Все остальные ТС, указанные в ст. № 358.

Расчет и уплата налога на транспорт

Налоговая база напрямую зависит от вида транспортного средства и представляет собой количественный показатель мощности: лошадиные силы, валовая вместимость, тяга реактивного двигателя, число непосредственных ТС. У каждой группы средства передвижения есть свои особенности в исчисления мощности, например: для автомобилей это будут лошадиные силы, а для самолета – тяга реактивного двигателя (кг).

Ставка для определения величины налога

Размер налоговой ставки указан в ст. № 361 налогового кодекса, но так как это местный сбор, то органы самоуправления могут регулировать самостоятельно эту величину. Основным правилом для изменения ставки есть то, что она не должна увеличиться или уменьшится больше, чем в 10 раз.

Регламент для уплаты налога

Все положения, касающиеся установления регламента, прописаны в статье № 28 НК. Из них следует, что субъекты федерации могут самостоятельно назначать сроки и размеры перечисления налога, формировать критерии для получения льгот для частичного или полного освобождения от сбора.

Налоговый, отчетный периоды

Налоговым периодом для предприятий является календарный год, но каждый квартал юридическое лицо обязано предоставить отчет в местную налоговую службу.

Определение суммы платежа раз в год и расчет авансовых платежей

Для физических лиц транспортный налог начисляется налоговой службой на основании данных из ГАИ, которые поступают после взятия на учет ТС.

Чаще всего, уведомление о необходимости совершить платеж приходит по почте. Предприятия проводят расчеты лично, учитывая индивидуальную налоговую базу и процентную ставку для каждого вида транспорта. Налоговая база всегда прописана в техническом паспорте, а налоговая ставка – в федеральных законах по месту юридической регистрации. Авансовые начисления бухгалтер или руководитель предприятия обязан проводить ежеквартально.

Оплата налога и предоставление отчетности

Перечисление взносов вместе с документацией должно происходить в том регионе, где ТС было поставлено на учет. Порядки и сроки также определяются внутри этой местности объектами федерации. Все предприниматели и предприятия по окончанию году должны сдавать транспортную декларацию. Физические лица обязаны перечислить налог до 1 ноября следующего года.

Проводки для начисления и выплаты транспортного налога

Вид отчетности зависит от того, в каком именно подразделении производства используется ТС. Сам же транспортный налог причислен к группе расходов от обычного вида деятельности. Расчет и отражение сбора должно фиксироваться на каждое средство передвижения индивидуально. От того, какой части предприятия принадлежит ТС, будет зависеть, на какой счет будет начислен налог, а потом списан с него.

Проводки по начислению транспортного налога при обычной деятельности

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20, 23, 25, 26, 44 | 68 | Начисление транспортного налога или авансового платежа по нему | Налоговая база*Налоговая ставку | Бухгалтерская справка-расчет, транспортная декларация |

| 68 | 51 | Перечисление транспортного налога или аванса по нему | Налоговая база*налоговую ставку | Банковская выписка, платежное поручение |

Правила ведения бухучета в транспортной компании (нюансы)

Бухучет в транспортной компании имеет свои особенности. Рассмотрим, в чем они выражаются и чем обусловлены.

Чем примечательна деятельность по перевозкам

Транспортную компанию отличает следующее:

- В ней на каких-либо основаниях (в собственности, аренде, лизинге) имеются транспортные средства, при помощи которых происходит оказание услуг по перевозкам.

- Существенную часть штата работников составляют сотрудники, управляющие транспортными средствами, причем условия допуска их к работе и ее режим подчиняются определенным правилам.

- Наличие особого набора затрат, необходимых как для появления права на оказание услуг по перевозкам (регистрация транспортных средств, их страхование, наличие специально подготовленных людей для управления), так и для обеспечения функционирования транспортных средств (специальные материалы, регулярное техническое обслуживание).

- Необходимость начисления и уплаты являющегося дополнительным к прочим обязательным налогам особого транспортного налога, в целом подчиняющегося правилам НК РФ (гл. 28), но имеющего особенности в каждом из регионов.

- Возможность применения ЕНВД при налогообложении (п. 3 ст. 346.29 НК РФ) при определенном количестве автотранспорта в компании (для перевозки грузов) или определенном количестве посадочных мест (для перевозки пассажиров). Конкретные критерии для использования этой возможности устанавливаются регионами РФ.

ВАЖНО! ЕНВД уже отменен в ряде регионов России. С 2021 года спецрежим планируют отменить на территории всей страны. Подробности мы рассказывали в материале «Отмена ЕНВД в 2021 году: последние новости, изменения с 1 января 2020 года».

- Обязательность применения в работе ряда специальных документов: путевой лист (для автотранспорта), товарно-транспортная накладная, железнодорожная или авиагрузовая накладная, коносамент, документы о перегрузке с одного вида транспорта на другой.

Об оформлении путевых листов подробнее читайте в материалах:

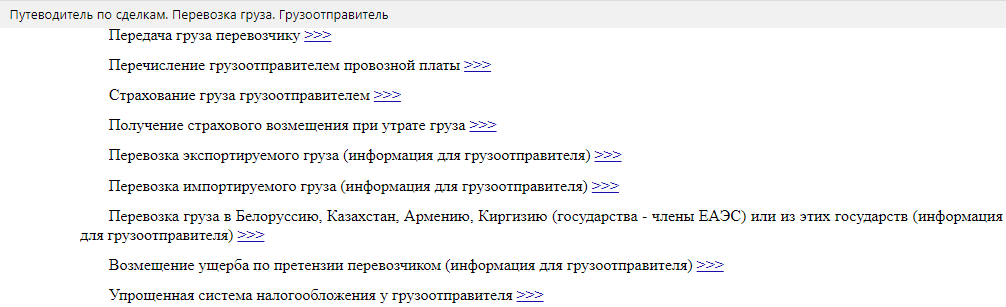

Эксперты «КонсультантПлюс» в Путеводителе по сделкам собрали основные операции у грузоперевозчика и разъяснили, как правильно выстроить учет в такой фирме:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Бухгалтерский учет услуг по перевозкам: особенности

Деятельность транспортной компании расценивается как оказание услуг и подчиняется общим правилам их документального оформления и отражения в бухучете. Однако в зависимости от особенностей предоставления услуг, включенных в договор, они могут иметь такие разновидности:

- Услуга по перевозке оказывается либо сама по себе, либо выделена отдельно в договоре на поставку товаров. В этом случае перевозки должны отражаться в доходах-расходах как отдельный вид деятельности:

- выручка от реализации:

Дт 62 Кт 90,

- НДС от реализации:

Дт 90 Кт 68,

- прямые затраты по оказываемым услугам:

Дт 20 Кт 10, 60, 69, 70,

- косвенные затраты:

Дт 26 Кт 02, 04, 10, 60, 68, 69, 70, 71, 76,

- затраты учтены в финрезультате:

Дт 90 Кт 20, 26.

- Если по условиям договора поставки товара продавец своими силами осуществляет его доставку покупателю и стоимость этой услуги входит в цену товара, то в доходах перевозка как отдельный вид не показывается, а расходы, возникающие в связи с доставкой, формируют расходы по продаже (коммерческие):

- учтены затраты на доставку:

Дт 44 Кт 10, 60, 69, 70;

- затраты отнесены на финрезультат:

Дт 90 Кт 44.

Об особенностях обложения услуг по перевозкам НДС читайте в статье «Какой порядок обложения НДС транспортных услуг».

Специфика затрат при перевозках

При учете затрат, связанных с перевозками, внимания заслуживают следующие вещи:

- Используемые транспортные средства должны обязательно найти отражение в учете: в балансе, если они собственные или взяты в лизинг с учетом на балансе получателя, или за балансом, если они арендованы или получены в лизинг с учетом на балансе лизингодателя. Это позволит обоснованно принимать к учету все затраты по их содержанию.

О забалансовом счете 001 «Арендованные основные средства» расскажем в этой статье.

- Должна иметь место регистрация транспортных средств за перевозчиком: постоянная, если средства в собственности, или временная, если они арендованы или взяты в лизинг. Наличие этой регистрации (даже когда она временная) обязывает перевозчика к начислению и уплате транспортного налога.

Как рассчитать транспортный налог, узнайте по ссылке.

ВНИМАНИЕ! С января 2021 года, начиная с платежа за 2020 год, налоговики самостоятельно рассчитают сумму налога для вашей компании. Декларации тоже сдавать больше не потребуется. Подробности см. в материале «Приняты выгодные поправки в НК РФ».

- Отнесение в затраты ГСМ, необходимых для работы транспортных средств, производится в соответствии с утвержденными нормами их списания. Эти нормы либо утверждены законодательно (и должны применяться для определенных отраслей), либо разрабатываются компанией самостоятельно. Это требует организации учета расхода ГСМ по каждому из транспортных средств и применения соответствующего алгоритма списания с отнесением излишков расхода в затраты, не уменьшающие базу по прибыли.

Порядок учета и списания ГСМ см. здесь.

- Безопасность работы автотранспорта в зимних условиях зависит от применения специальных шин, рассчитанных не на одну зиму. Необходимой станет организация не только неоднократной выдачи этих шин со склада, но и приема их на хранение на летний период с соответствующим отражением этих операций в учете.

- Непременными составляющими затрат станут расходы:

- на страхование транспортных средств, которое будет включаться в затраты частями в течение времени действия страхового полиса;

- периодический технический осмотр транспорта;

- проведение регулярного технического обслуживания;

- обязательные первичные (при приеме на работу) и предрейсовые медосмотры лиц, управляющих транспортными средствами;

Нюансы медосмотров для работников транспортной компании узнайте из материала «Предрейсовый медицинский осмотр водителей в 2020 году».

- оплату специальных перерывов в работе, предназначенных для отдыха, для лиц, управляющих транспортом;

- услуги по погрузо-разгрузочным работам, взвешиванию груза, очистке транспортных средств;

- оплату проезда по платным дорогам, за въезд на территорию предприятий, хранение грузов, использование подъездных путей, подачу вагонов.

Итоги

Бухучет в транспортной компании отличается рядом особенностей, обусловленных спецификой осуществляемой деятельности. Эта специфика влияет не только на учет доходов и расходов, но и на налогообложение.

Источники:

Налоговый кодекс РФ Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Как рассчитать транспортный налог в 2019–2020 годах?

Последние сведения о транспортном налоге

Какое имущество не облагается транспортным налогом

Как произвести расчет транспортного налога

Как рассчитывается транспортный налог: практические ситуации и примеры

Последние сведения о транспортном налоге

Владельцы транспортных средств, по мнению законодательных органов большинства развитых стран, наносят вред окружающей среде и изнашивают дорожное покрытие. Для компенсации расходов бюджета на строительство новых дорог и ремонт существующих, а также с целью заботы об экологической обстановке вводятся разнообразные сборы с владельцев машин: экологические, дорожные, плата за автодороги, налоги на транспорт, акцизы на бензин.

В российском законодательстве существует сразу несколько платежей для автовладельцев. С физических лиц взимаются косвенные налоги (акцизы на топливо и производство автомобилей) и прямой налог — транспортный. Для юридических лиц — владельцев ТС установлена обязанность уплачивать по принадлежащему им транспорту налог на имущество, транспортный налог, сбор за негативное воздействие на окружающую среду, а владельцы многотонных грузовиков дополнительно перечисляют дорожный сбор (система «Платон»). Правительство периодически поднимает вопрос об отмене транспортного налога: такие инициативы предпринимались неоднократно, тем не менее пока он существует.

О планах Правительства по освобождению от транспортного налога владельцев электромобилей смотрите в публикации.

Законодательные изменения последних лет мы собрали в статьях:

Транспортный налог был введен в 2003 году. Правила его сбора и уплаты указаны в гл. 28 НК РФ. Это прямой региональный налог, который уплачивают и обычные граждане, и предприниматели, и организации с зарегистрированных на них транспортных средств.

Перечень лиц, освобожденных от уплаты транспортного налога, каждый регион определяет самостоятельно. Как правило, льготы предоставляются ветеранам, инвалидам, пенсионерам, семьям с тремя и более детьми. Для свободных экономических зон по налогу могут быть установлены налоговые каникулы на срок до 5 лет.

Подробнее о том, кто имеет льготы по транспортному налогу, читайте в этой статье.

Физлица платят транспортный налог в соответствии с уведомлениями ИФНС. С мая 2014 года при неполучении уведомления гражданин обязан сам сообщить в налоговую информацию об имеющемся у него ТС. Если этого не сделать, может последовать щтраф в размере 20% от суммы транспортного налога. С 2017 года вступил в силу п. 3 ст. 129.1 НК РФ, устанавливающий штраф за сокрытие гражданами факта приобретения транспортного средства.

Юридические лица самостоятельно рассчитывают сумму транспортного налога к уплате и подают по нему декларацию в ИФНС по месту регистрации транспортного средства.

Срок сдачи налоговой декларации по транспортному налогу за 2017 год – не позднее 01.02.2018. Разобраться с ее заполнением помогут материалы и сообщения нашего сайта:

Налоговый период по транспортному налогу — календарный год. Но как рассчитываться по налогу, если компания или физлицо владели машиной в течение неполного года или же транспорт был угнан?

Читайте обо всех нюансах определения налогового периода по транспортному налогу в этой публикации.

Какое имущество не облагается транспортным налогом

Согласно ст. 358 НК РФ объектами налогообложения являются автомобили, мотоциклы, автобусы, самолеты, вертолеты, яхты, морские и речные частные суда, гидроциклы, моторные лодки (мощностью свыше 5 лошадиных сил). А вот владельцы лодок на веслах, маломощных транспортных средств, велосипедов, скутеров не платят транспортный налог.

Не облагаются налогом следующие виды транспорта:

- техника, используемая сельскохозяйственными компаниями;

- самолеты и вертолеты службы медицинской помощи;

- плавательные средства и воздушные суда, задействованные в морских, речных, воздушных перевозках;

- корабли из перечня Российского международного реестра судов.

Также не обязаны платить налог:

- физлица-инвалиды, получившие в органах соцзащиты специальный транспорт мощностью меньше 100 лошадиных сил;

- органы государственной власти, задействованные в охране правопорядка или осуществлении военной службы.

Для того чтобы рассчитать транспортный налог за 2017-2018 годы, нужно знать налогооблагаемую базу. Согласно НК РФ налог рассчитывается исходя из мощности объекта налогообложения. Для большинства транспортных средств мощность берется для расчета в лошадиных силах либо в киловаттах — их переводят в лошадиные силы по формуле:

1 КВт = 1,3592 л. с.

Данные о мощности объекта нужно брать из ПТС.

ВАЖНО! По некоторому имуществу, например, самолетам, налогооблагаемая база — килограммы тяги. По транспорту без двигателя расчет ведется с единицы транспортного средства.

Разобраться с объектами обложения транспортным налогом и налогооблагаемой базой вам поможет статья «Как определяется налоговая база по транспортному налогу».

Как произвести расчет транспортного налога

Зная налогооблагаемую базу и ставку в регионе, можно рассчитать транспортный налог к уплате.

Порядок расчета транспортного налога за 2017-2018 годы для физических лиц и предпринимателей не изменился: по-прежнему сумму платежа считают налоговики и рассылают уведомления почтой по месту прописки гражданина. Если вы хотите проверить, верно ли сотрудники ФНС начислили налог, используйте калькулятор транспортного налога ФНС.

Узнать подробнее о нем можно по этой ссылке.

Большая часть граждан не обладает какими-то специфическими видами транспорта и платит налог за личный автомобиль.

Если вы хотите не просто проверить правильность расчетов налоговиков, но и самим разобраться, как рассчитать транспортный налог по автомобилю, прочтите наши публикации:

ВАЖНО! Для дорогих машин установлены специальные коэффициенты, увеличивающие сумму налога, своего рода «налог на роскошь». Они зависят не только от стоимости авто, но и от даты его выпуска. Список таких автомобилей каждый год публикует Министерство промышленности и торговли.

Подробности см. в статье «Как считать возраст дорогого авто для применения повышающего коэффициента по транспортному налогу».

Как сейчас налоговики рекомендуют применять этот коэффициент, узнайте из публикации «ФНС изменила мнение об уплате транспортного налога по дорогим авто».

Если вы купили автомобиль, но не поставили его на учет в ГИБДД, то налог все равно придется заплатить. Почему?

Об этом рассказывается в статье «Отсутствие регистрации транспортного средства не освободит от транспортного налога».

Как рассчитать транспортный налог в 2017-2018 годах юридическому лицу? Предприятия исчисляют этот налог по данным бухучета и сведениям о зарегистрированном на компанию транспорте. Бухгалтер должен проверить, являются ли транспортные средства на балансе организации объектом налогообложения, есть ли льготы по данному налогу — в соответствии с НК РФ и региональным законодательством.

Размер налога к уплате равен произведению налоговой базы и ставки транспортного налога.

Ставку можно найти на сайте ФНС или на нашем сайте в рубрике «Ставки транспортного налога».

Юридические лица платят авансы по транспортному налогу (при этом законы субъекта РФ могут освободить фирму от уплаты авансов).

Подробнее о сроках уплаты и размере авансовых платежей читайте в этой статье.

Сумма налога может зависеть не только от мощности автомобиля, но и от категории транспорта, повышающих коэффициентов, возраста авто, сроков владения.

Подробнее о коэффициенте владения транспортным средством для расчета налога говорится здесь.

В кризисный период руководство компании заинтересовано в снижении налогового бремени.

Ознакомьтесь с материалом наших экспертов «Как можно уменьшить транспортный налог», чтобы узнать о возможных способах снижения размера платежа в бюджет и об их налоговых последствиях.

Для 2016-2018 годов одним из путей снижения налога стало применение налогового вычета к его суммам, начисленным по большегрузным авто, в отношении которых уплачивается сбор за вред, причиняемый этим транспортом дорогам.

Подробнее о применении этого вычета – в статье «Транспортный налог и система Платон (нюансы)».

Разобраться с применением льготы на большегрузы помогут публикации:

Фирмы на спецрежимах рассчитывают налог за транспортные средства по тем же правилам, что и компании на ОСН.

Как и в какой срок рассчитать этот налог упрощенцу, расскажет статья «Транспортный налог при УСН: порядок расчета, сроки и др.».

Налоговые инспекторы в автоматическом режиме проверяют все поступающие в ФНС декларации, в том числе и по транспортному налогу.

Какие существуют особенности камеральной проверки по данному налогу, расскажет вам эта статья.

Как рассчитывается транспортный налог: практические ситуации и примеры

На нашем сайте вы всегда можете найти не только теоретические сведения о действующих в России налогах и сборах, правилах их расчета, но и подробный разбор распространенных жизненных ситуаций и рекомендации экспертов.

Наиболее часто встречающаяся ситуация при расчете транспортного налога, по которой у собственников имущества возникают вопросы, — купля или продажа транспортного средства.

Как посчитать сумму налога к уплате при продаже автомобиля, расскажет наша статья «Размер транспортного налога при продаже автомобиля».

С 2016 года устранены несправедливые правила налогообложения, из-за которых за месяц смены владельца налог платили оба собственника.

Об этом см. материал «При смене собственника на ТС в середине месяца налог за этот месяц платит только один из владельцев».

К сожалению, ситуации кражи имущества случаются нередко. Если у вас украли автомобиль, то транспортный налог можно не уплачивать.

Какие документы подтверждают ваше право не платить налог за угнанное авто, вы узнаете из этой статьи.

Уплачивается или нет налог при конфискации транспортного средства, узнайте здесь.

Нередко возникают ситуации, когда налоговый инспектор неверно рассчитал размер платежа для физлица (или организация подала ошибочную декларацию и заплатила в бюджет меньше или больше, чем требовалось).

В статье «Порядок перерасчета транспортного налога» мы расскажем, как правильно уточнить сумму налога к уплате, а юрлицам подскажем, как составить уточненную декларацию.

Налоговики имеют право на принудительное взыскание сумм неуплаченного транспортного налога.

За какой период физлицо могут заставить платить в бюджет, читайте в статье «Какой срок исковой давности по транспортному налогу».

Как правильно поступить, если вам прислали судебный приказ о взыскании транспортного налога, расскажет публикация «Возражение на судебный приказ по транспортному налогу: образец».

Там же вы найдете образец возражения на полученный судебный приказ.

Транспортный налог — платеж, на который в последнее время обращено пристальное внимание и налогоплательщиков, и чиновников. В нашей рубрике «Расчет транспортного налога» вы найдете актуальную информацию и практические рекомендации, которые помогут вам правильно рассчитать налог даже в самых сложных ситуациях. Мы будем держать вас в курсе планируемых нововведений.

Транспортный налог в России | Accountor Russia

Многие иностранцы, владеющие автомобилями в России, задаются вопросом, должны ли они платить налог на транспорт. Мы сейчас затронем эту тему.

Когда вы станете налогоплательщиком?

Физические или юридические лица должны платить налог на автотранспортные средства после регистрации автомобилей в местном отделе автотранспортных средств (известном на русском языке как Гос Авто Инспекция).

На практике это означает, что если вы владеете автомобилем, но не зарегистрировали его в этом органе, вам не нужно платить налог на транспорт.

Так, например, если вы автомобильный дилер и просто показываете свои автомобили клиентам, не управляя ими, вам не нужно регистрировать автомобили в Гос Авто Инспекция. Даже если у вас есть автомобили, вам не нужно платить налог на транспорт. Проще говоря, транспортный налог — это просто налог на номерной знак, поэтому, получив номерной знак на автомобиль, вы становитесь плательщиком транспортного налога.

Как я могу заплатить транспортный налог?

Физическим лицам не нужно рассчитывать налоги или подавать налоговые декларации, потому что налоговые органы рассчитывают для них транспортный налог и отправляют им счет.

Юридические лица, с другой стороны, должны рассчитать свой транспортный налог и подать налоговую декларацию на транспортное средство.

Как рассчитать транспортный налог?

Расчет налога на транспортные средства иногда может быть непростым, поскольку Налоговый кодекс России позволяет региональным правительствам изменять некоторые параметры по умолчанию. Таким образом, чтобы правильно рассчитать этот налог, необходимо обратиться к главе 28 Налогового кодекса Российской Федерации, а также к соответствующему региональному налоговому законодательству, поскольку они оба определяют применимые ставки и льготы.

Налог на транспорт зависит от типа и мощности транспортного средства.

Обратите внимание, что транспортный налог — это государственный налог, поэтому каждый регион в России устанавливает свои ставки.

Например, если у вашего автомобиля 150 лошадиных сил, то в Москве за каждую лошадку нужно платить 35 рублей.

Чем может помочь Accountor?

Специалисты по налогамAccountor Russia помогут вашей компании рассчитать налог на транспорт и заполнить налоговую декларацию. Правильно рассчитать этот налог довольно сложно, так как часто требуется подробный и профессиональный осмотр, особенно если ваша компания арендует автомобиль.

.Налоги на транспортные средства — Часто задаваемые вопросы

Перейти к основному содержанию

Переключить навигацию меню Главная

Переключить навигацию меню ГлавнаяПоиск на FairfaxCounty.gov

Глобальная навигация FFX

- поиск

- Домашняя страница отдела

- Часы и направление

- Часто задаваемые вопросы

- Платить налоги и сборы

- Налоги на недвижимость

- Транспортные налоги и сборы

- Бизнес налоги

- Налоговые льготы и льготы

- Лицензии на собак

- Парковочные билеты

- Военные налоговые обязательства

- Формы

- Связаться с нами

- Жители

- Животные и домашние животные

- Усыновления

- Контроль за животными и правила

- Путеводитель по собакам

- Дикая природа

- Больше

- Информация о деле

- Обязанность жюри

- Земельные записи

- Больше

- Сохранение

- Мусор

- Деревья

- Водоразделы

- Больше

- Основные потребности и помощь

- Услуги для инвалидов

- Продовольственная помощь

- Клиники здоровья

- Душевное здоровье

- Больше

- Дети и молодежь

- Военные

- Новые жители

- Пожилые люди

- Родители

- Люди с ограниченными возможностями

- Больше

- Комплексный план

- Земельные записи

- Планировка парков

- Планирование проектов

- Транспортные проекты

- Тайсонс

- Больше

- Образование взрослых

- Филиалы библиотеки

- Поиск в каталоге библиотеки

- Публичная юридическая библиотека

- Государственные школы

- Больше

- Профили сообщества / района

- Ассоциация домовладельцев

- Отчет о моем районе

- Больше

- Свидетельства о рождении и смерти

- Здание

- Уход за детьми

- Лицензии на собак

- Здоровье

- Брак

- Солиситоры

- Больше

- Доступное жилье

- Код и зонирование

- Стоимость недвижимости

- Переработка и мусор

- Вопросы арендатора-арендодателя

- Утилиты

- Больше

- 911 Центр

- Готовность к чрезвычайным ситуациям

- Пожарно-спасательные

- Полиция

- Шериф

- Больше

- Общественные центры

- Гольф

- Парки

- RECenters

- Старшие центры

- Подростковые центры

- Волонтерство

- Больше

- Велосипеды

- Разъем шины

- Fastran

- Метробус и Метрорельс

- Park & Ride

- Пешеходов

- Дорожное обслуживание / VDOT

- Транспортные проекты

- Больше

- Автомобильные налоги

- Калькулятор налога на недвижимость

- Налоги на недвижимость

- Больше

- Заочное голосование

- Результаты выборов

- Избирательные участки

- Регистрация избирателей

- Больше

- Животные и домашние животные

- Бизнес

- Бизнес и Строительство

- Разрешения на строительство

- Код и зонирование

- Землепользование

- Больше

- Бизнес налоги

- Потребительские услуги

- Транспортная служба работодателя

- Партнерская программа зеленого бизнеса

- Регулирование и лицензирование

- Малый бизнес

- Проблемы на рабочем месте

- Больше

- Контрактные работы и закупки

- Текущие запросы

- Разрешения

- Больше

- Начиная

- Ресурсы

- Больше

- Бизнес и Строительство

- Правительство

- Около

- Советы, органы и комиссии

- Нормы и стандарты

- Департаменты и агентства

- Услуги и места

- История округа Фэрфакс

- Вакансии

- Больше

- Аудитор Совета

- Члены правления

- Около

налогов на транспортные средства (автомобили) — что вам нужно знать

Уплатили ли вы налог на транспортное средство (автомобиль) за 2019 год?

Мы отправили по почте более 800 000 годовых счетов владельцам транспортных средств, и поскольку 5 октября приходится на субботу, в этом году крайний срок оплаты вашего счета — понедельник, 7 октября . У нас есть много способов оплаты и продленных часов, чтобы облегчить процесс для всех.

Информация о налоге на транспортные средства

Не знаете, почему вы получили счет или как была рассчитана общая сумма? Посмотрите это короткое видео, чтобы узнать больше о налоге на транспорт 2019 года.

Не ждите до последней минуты!

Если у вас есть вопросы или опасения по поводу вашего налогового счета, обратитесь в нашу службу поддержки клиентов в Департаменте налоговой администрации. Часы работы: будни с 8:00 до 16:30. по телефону 703-222-8234 (TTY 711) или по электронной почте.

Вы также можете безопасно получить доступ к информации о своем личном имуществе (налог на транспортное средство) и налоге на недвижимость онлайн через наш веб-портал MyFairfax.Когда вы создаете учетную запись, MyFairfax позволяет вам:

- Доступ к налоговой информации.

- Зарегистрируйте новые автомобили или обновите перемещенные или проданные автомобили.

- Просмотр текущих и прошлых оценок недвижимости и информации о платежах.

Самый простой способ оплатить счет — онлайн, , но округ предлагает несколько удобных и быстрых способов оплаты. Совет: держите под рукой счет, вам понадобится информация, указанная на нем .

Способы оплаты включают:

- Понедельник, 30 сентября, по среду, 2 октября: с 8:00 до 18:00.

- Четверг, 3 октября: с 8:00 до 18:30.

- Пятница, 4 октября: с 8:00 до 18:00.

- Суббота, 5 октября: с 8 до 13 часов.

- Понедельник, 7 октября: с 8:00 до 18:00.

Примечание. Плата за сторонние услуги взимается со всех платежей по кредитным / дебетовым картам .

Получите информацию о том, как платить налог на автомобиль Ваш счет включает местный регистрационный сбор

- Счет вашего налога на личное имущество (автомобиль) включает местный регистрационный сбор для транспортных средств, которые регулярно ставятся в гараж, хранятся или припаркованы в округе Фэрфакс.

- Ваш округовой налоговый счет составляет отдельно и отличается от государственного регистрационного сбора, уплаченного в Вирджиния DMV .

- Помимо наклейки для проверки безопасности, Округ Фэрфакс не требует отображения наклейки на лобовое стекло .

- Клифтон, Херндон и Вена взимают местный регистрационный сбор, который включен в ваш счет по налогу на личное имущество округа Фэйрфакс. Они также не требуют отображения наклейки на лобовое стекло.

Вы можете претендовать на налоговые льготы , если вам не менее 65 лет или вы имеете постоянную и полную нетрудоспособность и отвечаете требованиям права на доход и активы. Дополнительные обстоятельства могут позволить вам снизить налоги.Чтобы узнать, имеете ли вы право на освобождение, посетите наш веб-сайт или позвоните по телефону 703-222-8234 (TTY 711).

Узнать больше о налоговых льготах .Налоговый учет — Инструменты учета

Налоговый учет относится к правилам, используемым для создания налоговых активов и обязательств в бухгалтерских записях предприятия или физического лица. Налоговый учет основан на Налоговом кодексе (IRC), а не на одной из систем бухгалтерского учета, таких как GAAP или IFRS. Налоговый учет может привести к формированию налогооблагаемого дохода, который отличается от показателя дохода, указанного в отчете о прибылях и убытках организации. Причина разницы в том, что налоговые правила могут ускорить или отсрочить признание определенных расходов, которые обычно признаются в отчетном периоде.Эти разницы являются временными, поскольку в конечном итоге активы будут возмещены, а обязательства погашены, и в этот момент разницы будут аннулированы.

Разница, которая приводит к налогооблагаемой сумме в более позднем периоде, называется налогооблагаемой временной разницей, а разница, которая приводит к вычету суммы в более позднем периоде, называется вычитаемой временной разницей. Примеры временных разниц:

- Выручка или прибыль, подлежащая налогообложению до или после признания в финансовой отчетности.Например, резерв на сомнительную задолженность может не подлежать немедленному вычету из налогооблагаемой базы, а должен быть отложен до тех пор, пока конкретная дебиторская задолженность не будет объявлена безнадежной.

- Расходы или убытки, подлежащие вычету из налогооблагаемой базы, до или после их признания в финансовой отчетности. Например, некоторые основные средства подлежат налоговому вычету сразу, но могут быть признаны только через долгосрочную амортизацию в финансовой отчетности.

- Активы, налоговая база которых уменьшена за счет инвестиционных налоговых кредитов.

Существенный налоговый учет основан на необходимости признания двух статей, а именно:

- Текущий год . Признание налогового обязательства или налогового актива на основе расчетной суммы налога на прибыль, подлежащего уплате или возмещению за текущий год.

- Будущие годы . Признание отложенного налогового обязательства или налогового актива на основе предполагаемого эффекта переноса на будущие годы и временных разниц в будущие годы.

Исходя из вышеизложенного, общий учет налога на прибыль выглядит следующим образом:

- Создайте налоговое обязательство по расчетным налогам к уплате и / или создайте налоговый актив для возмещения налогов, относящихся к текущему или предыдущим годам.

- Создайте отложенное налоговое обязательство для расчетных будущих налогов к уплате и / или создайте отложенный налоговый актив для расчетных будущих налоговых возмещений, которые могут быть отнесены на временные разницы и перенесенные на будущие периоды.

- Рассчитайте общие расходы по налогу на прибыль за период.

Связанные курсы

Учет налогов на прибыль

.