НК РФ Статья 361. Налоговые ставки / КонсультантПлюс

Перспективы и риски споров в суде общей юрисдикции. Ситуации, связанные со ст. 361 НК РФ |

— Налогоплательщик требует пересчитать транспортный налог, ссылаясь на неправильное определение налоговым органом категории (типа) ТС

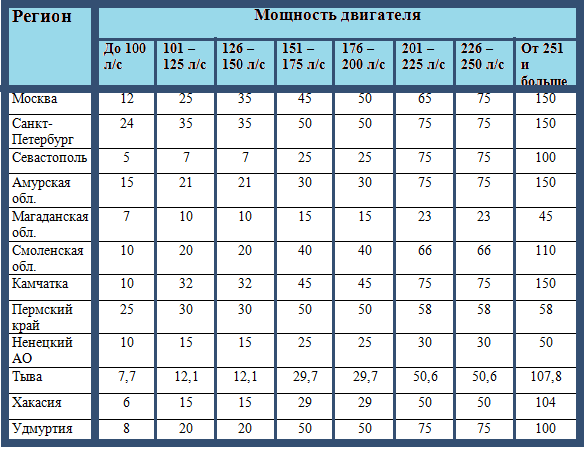

1. Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну, одну единицу валовой вместимости транспортного средства или одну единицу транспортного средства в следующих размерах:

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)(см. текст в предыдущей редакции

)

Наименование объекта налогообложения | Налоговая ставка (в рублях) |

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л. | |

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | |

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | |

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | |

свыше 250 л.с. (свыше 183,9 кВт) | |

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): | |

до 20 л.с. (до 14,7 кВт) включительно | |

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | |

свыше 35 л.с. (свыше 25,74 кВт) | |

Автобусы с мощностью двигателя (с каждой лошадиной силы): | |

до 200 л.с. (до 147,1 кВт) включительно | |

свыше 200 л.с. (свыше 147,1 кВт) | |

Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л. | |

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | |

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | |

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | |

свыше 250 л.с. (свыше 183,9 кВт) | |

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | |

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): | |

до 50 л.с. (до 36,77 кВт) включительно | |

свыше 50 л.с. (свыше 36,77 кВт) | |

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л.с. (до 73,55 кВт) включительно | |

свыше 100 л. | |

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л.с. (до 73,55 кВт) включительно | |

свыше 100 л.с. (свыше 73,55 кВт) | |

| Гидроциклы с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л.с. (до 73,55 кВт) включительно | |

свыше 100 л.с. (свыше 73,55 кВт) | |

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны или единицы валовой вместимости в случае, если валовая вместимость определена без указания размерности) | |

| (в ред. Федерального закона от 29.09.2019 N 325-ФЗ) (см. текст в предыдущей | |

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | |

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | |

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | |

с. (до 73,55 кВт) включительно

с. (до 73,55 кВт) включительно с. (свыше 73,55 кВт)

с. (свыше 73,55 кВт) 1 в ред. Федерального закона от 27.11.2010 N 307-ФЗ)

1 в ред. Федерального закона от 27.11.2010 N 307-ФЗ)(см. текст в предыдущей редакции

)

Указанное ограничение размера уменьшения налоговых ставок законами субъектов Российской Федерации не применяется в отношении автомобилей легковых с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно.

(абзац введен Федеральным законом от 27.11.2010 N 307-ФЗ)(п. 2 в ред. Федерального закона от 28.11.2009 N 282-ФЗ)(см. текст в предыдущей редакции

)

3. Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса.

(см. текст в предыдущей редакции

)

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства.

(абзац введен Федеральным законом от 28.11.2009 N 282-ФЗ)4. В случае, если налоговые ставки не определены законами субъектов Российской Федерации, налогообложение производится по налоговым ставкам, указанным в пункте 1 настоящей статьи.(п. 4 введен Федеральным законом от 29.11.2012 N 202-ФЗ) Открыть полный текст документа

Ставки транспортного налога в 2017 году

8 августа 2021

Ставки транспортного налога устанавливает Налоговый кодекс РФ. Однако регионам предоставлено право увеличить либо уменьшить их, но не более чем в десять раз. Ограничения не касаются легковых автомобилей с мощностью двигателя (с каждой лошадиной силы) до 150 л.

Субъектом РФ, как правило, устанавливаться налоговые ставки, учитывающие категорию транспортных средств, количество лет, прошедших с года выпуска транспортных средств, и их экологический класс.

Ставки транспортного налога за 2017 год устанавливаются в зависимости от мощности двигателя (для практически всех транспортных средств, имеющих двигатели: автомобилей, катеров, гидроциклов, снегоходов и т.п.), тяги реактивного двигателя (для самолетов, имеющих реактивные двигатели) или валовой вместимости транспортного средства (для несамоходных (буксируемых) судов) или одну единицу транспортного средства (для водных или воздушных транспортных средств, не имеющих двигателей).

Таблица ставок транспортного налога 2017

Транспортный налог для физических лиц рассчитывает налоговая инспекция на основании данных, полученных от ГИБДД.

Однако каждый налогоплательщик может самостоятельно рассчитать такой налог. Например, для того, чтобы рассчитать налог в отношении Вашего автомобиля Вам необходимо уточнить ставку транспортного налога в 2017 году, действующую в регионе Вашего проживания, в соответствии с мощностью двигателя Вашего автомобиля.

Сам расчет транспортного налога выглядит достаточно просто. Вы перемножаете значения ставки транспортного налога и мощности Вашего двигателя. Полученный результат будет являться размером транспортного налога, который Вам следует уплатить за полный год владения автомобилем.

Если Вы автомобиль приобрели в 2017 году и владели им не полный год, то рассчитанный налог Вы корректируете на коэффициент, который определяется следующим образом: количество месяцев владения делите на 12.

Порядок и сроки уплаты транспортного налога

Транспортный налог, рассчитанный налоговым органом из ставок транспортного налога 2017 года, уплачивается налогоплательщиками на основании полученного уведомления.

К уведомлению прилагается платежный документ, с которым Вы можете обратиться в банк для оплаты либо воспользоваться данными этого документа для оплаты через онлайн-банк. Уплата налога производится в бюджет по месту нахождения транспортных средств.

Налог физическим лицам нужно уплатить в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом, то есть транспортный налог за 2017 год должен быть уплачен до 1 декабря 2018 года.

Льготы по уплате транспортного налога

Льготные категории граждан, которые освобождаются от уплаты налога либо уплачивают его часть, устанавливаются законами субъектов РФ.

Чаще всего льготами могут воспользоваться:

- Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней;

- Ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны;

- ветераны боевых действий, инвалиды боевых действий;

- инвалиды I и II групп;

- бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны;

- один из родителей (усыновителей), опекун, попечитель ребенка-инвалида;

- один из родителей (усыновителей) в многодетной семье;

- физические лица, подвергшиеся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча или ядерных испытаний на Семипалатинском полигоне».

Если Вы относитесь к льготной категории граждан для получения льготы нужно обратиться в налоговый орган с соответствующим заявлением и приложить к нему документ, подтверждающий Ваше право на льготу.

Ошибка 404 Not Found страница не найдена

Такое иногда случается. Самые вероятные причины — устаревшая ссылка или страница была удалена автором.

Для поиска нужной страницы Вы можете:

Если Вас не затруднит, сообщите нам о том, какая ссылка привела Вас на эту страницу.

Для любознательных:

Новые адреса страниц

Что такое «ошибка 404»

Как исправить ошибку

Полезные ссылки по теме

Новые адреса страниц

Уважаемые посетители, 15.12.2015 сайт http://advocatshmelev.narod.ru на http://yuridicheskaya-konsultaciya.ru, в связи с чем некоторые ссыли могут работать некорректно.

Как исправить ошибку

Что такое «ошибка 404 — Not Found (страница не найдена)»

Ошибка 404 или Not Found (не найдено) – стандартный код ответа HTTP о том, что клиент был в состоянии общаться с сервером, но сервер не может найти данные согласно запросу.

Википедия

Такое сообщение возникает тогда, когда посетитель переходит по «битой» или неправильной ссылке. То есть была страница, потом почему-то пропала, а ссылки на нее остались, вот при переходе по такой ссылке и возникает ошибка 404, то есть страница не найдена.

Как исправить ситуацию при получении сообщения

«ошибка 404 — страница не найдена»

Если Вы оказались на этой странице, то повода для беспокойства нет. Исправить ситуацию можно следующим образом:

Попробуйте перезагрузить страницу (нажмите клавишу F5). Возможно, это просто случайность.

Если ссылка набрана вручную, поищите ошибки в написании URL или попробуйте изменить расширение загружаемого документа (например, поменять *.htm на *.html и наоборот).

Поднимитесь в структуре URL на один уровень выше и оттуда попытайтесь найти искомый документ.

Попробуйте поискать нужную страницу с помощью поиска по сайту:

Сообщите мне по адресу: advocats@yandex.

ru

Страница размещена 13 июля 2013 года. Дополнена — 13.08.2014, 23.12.2015, 19.01.2016, 10.02.2016, 11.08.2017, 30.11.2019

Автор: юрист и налоговый консультант Александр Шмелев © 2001 — 2020

Полезные ссылки по теме «Ошибка 404 — Not Found

(страница не найдена)»

Главная страница сайта http://yuridicheskaya-konsultaciya.ru

Карта сайта

Юридическая консультация

Налоговая консультация

Новости законодательства

Tags: ошибка, 404, Not Found, страница не найдена

Письмо Минфина России от 03.09.14 № 03-05-РЗ/44085 «Об отмене транспортного налога»

Дата публикации: 03. 09.2014

09.2014

Дата изменения: 03.09.2014

Прикрепленный файл: docx, 14.8 кБ

от 03.09.2014 № 03-05-? З/44085 Департамент налоговой и таможенно-тарифной политики рассмотрел Ваше обращение, поступившее из Администрации Президента ? оссийской Федерации, и сообщает следующее.Согласно статье 14 Налогового кодекса ? оссийской Федерации (далее – Кодекс) транспортный налог является региональным налогом, формирующим в значительной степени доходную базу региональных и местных бюджетов, и в федеральный бюджет не зачисляется. Данный налог устанавливается Кодексом и законами субъектов ? оссийской Федерации о налоге, вводится в действие в соответствии с Кодексом законами субъектов ? оссийской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта ? оссийской Федерации.Транспортный налог входит в систему имущественных налогов, взимаемых вне зависимости от факта использования данного имущества. Вводя транспортный налог, законодательные (представительные) органы субъекта ? оссийской Федерации определяют ставку налога в пределах, установленных Кодексом, порядок и сроки его уплаты.Так, налоговые ставки, установленные в пункте 1 статьи 361 Кодекса, могут быть увеличены (уменьшены) законами субъектов ? оссийской Федерации, но не более чем в десять раз. Указанное ограничение размера уменьшения налоговых ставок законами субъектов ? оссийской Федерации не применяется в отношении автомобилей легковых с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно.При этом допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса.Статьей 356 Кодекса определено, что при установлении транспортного налога законами субъектов ? оссийской Федерации могут предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Вводя транспортный налог, законодательные (представительные) органы субъекта ? оссийской Федерации определяют ставку налога в пределах, установленных Кодексом, порядок и сроки его уплаты.Так, налоговые ставки, установленные в пункте 1 статьи 361 Кодекса, могут быть увеличены (уменьшены) законами субъектов ? оссийской Федерации, но не более чем в десять раз. Указанное ограничение размера уменьшения налоговых ставок законами субъектов ? оссийской Федерации не применяется в отношении автомобилей легковых с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно.При этом допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса.Статьей 356 Кодекса определено, что при установлении транспортного налога законами субъектов ? оссийской Федерации могут предусматриваться налоговые льготы и основания для их использования налогоплательщиком. Таким образом, вопросы о введении транспортного налога, установлении размера налоговой ставки, а также установлении налоговых льгот для отдельных категорий налогоплательщиков находятся в компетенции законодательных (представительных) органов субъектов ? оссийской Федерации.В соответствии с Бюджетным кодексом ? оссийской Федерации транспортный налог наряду с акцизами на нефтепродукты является одним из источников формирования дорожных фондов.В случае отмены транспортного налога в целях возмещения бюджетных потерь потребуется повысить ставки акцизов на нефтепродукты не менее, чем в два раза, что в свою очередь, приведет к значительному росту цен практически на все товары.Одновременно сообщается, что Государственной Думой Федерального Собрания ? оссийской Федерации 4 июня 2010 года в первом чтении рассмотрен и отклонен проект федерального закона № 325571-5 «О внесении изменений и дополнений в статьи 357-363 части второй Налогового кодекса ? оссийской Федерации», которым предусматривалось включение суммы транспортного налога в стоимость бензина (постановление Государственной Думы от 04.

Таким образом, вопросы о введении транспортного налога, установлении размера налоговой ставки, а также установлении налоговых льгот для отдельных категорий налогоплательщиков находятся в компетенции законодательных (представительных) органов субъектов ? оссийской Федерации.В соответствии с Бюджетным кодексом ? оссийской Федерации транспортный налог наряду с акцизами на нефтепродукты является одним из источников формирования дорожных фондов.В случае отмены транспортного налога в целях возмещения бюджетных потерь потребуется повысить ставки акцизов на нефтепродукты не менее, чем в два раза, что в свою очередь, приведет к значительному росту цен практически на все товары.Одновременно сообщается, что Государственной Думой Федерального Собрания ? оссийской Федерации 4 июня 2010 года в первом чтении рассмотрен и отклонен проект федерального закона № 325571-5 «О внесении изменений и дополнений в статьи 357-363 части второй Налогового кодекса ? оссийской Федерации», которым предусматривалось включение суммы транспортного налога в стоимость бензина (постановление Государственной Думы от 04. 06.2010 № 3738-5ГД). Директор Департамента? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? И.В.Трунин

06.2010 № 3738-5ГД). Директор Департамента? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? И.В.Трунин

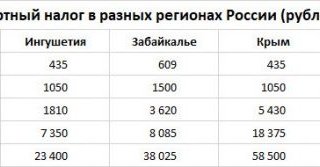

Ставки транспортного налога по регионам в 2018 году: таблица

В данном справочном материале обобщены коды регионов и ставки транспортного налога (таблица). Ставки могут распределяться по регионам, в которых в 2018 году могут быть определены различные ставки. Также см. “Изменения по транспортному налогу с 2018 года“.

Ставки налога

Ставки и льготы устанавливаются законом субъекта РФ, в котором автомобиль зарегистрирован в ГИБДД (п. 1 ст. 361 НК РФ). Узнать ставки и льготы, установленные законом вашего региона, можно с помощью сервиса “Справочная информация о ставках и льготах по имущественным налогам”, размещенного на официальном сайте ФНС в Интернете (http://www.nalog.ru/rn77/service/tax/). Для этого найдите в таблице свой регион и перейдите на его страницу. После этого выберите:

Для этого найдите в таблице свой регион и перейдите на его страницу. После этого выберите:

- транспортный налог;

- налоговый период – год;

- муниципальное образование (заполнять не обязательно).

- Нажмите на кнопку «Найти».

Чтобы получить подробную информацию о ставках и льготах по налогу в 2018 году в отдельном субъекте России, в правой колонке построенного списка перейдите по ссылке «Подробнее».

Дифференцированные ставки

Ставки транспортного налога в 2018 году устанавливаются законами субъектов РФ (ст. 361 НК РФ). В Налоговом кодексе РФ ставки транспортного налога установлены в зависимости от категории транспортного средства и мощности двигателя (п. 1 ст. 361 НК РФ). Регионы вправе определить другие налоговые ставки, увеличенные или уменьшенные, но не более чем в 10 раз (п. 2 ст. 361 НК РФ).

Также региональные власти могут предусматривать дифференцированные налоговые ставки в зависимости от категории транспортных средств, количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса (п. 3 ст. 361 НК РФ).

3 ст. 361 НК РФ).

Как рассчитывать возраст транспорта

В целях расчета налога количество лет, с года выпуска транспортного средства, определяется в календарных годах. Количество календарных лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года. Отсчет лет начинается с 1 января года, следующего за годом выпуска транспортного средства, и включает в себя год, за который уплачивается налог (абз. 2 п.3 ст. 361 НК РФ, письмо Минфина России от 27.05. 2011 № 03-05-05-01/36).

Пример.

Автомобиль выпущен в феврале 2012 года. В регионе установлены дифференцированные ставки транспортного налога в зависимости от количества лет, прошедших с года выпуска автомобиля. В расчет лет включаются все налоговые периоды с 1 января 2012 года и до окончания периода, за который уплачивается налог. То есть, для расчета транспортного налога за 2017 год следует учесть шесть лет – 2013, 2014, 2015, 2016, 2016 и 2017 годы.

Таблица

Налог с продаж на 2021 год | Штатный и местный налог с продаж по штату

Ключевые выводы

- Сорок пять штатов и округ Колумбия собирают налоги с продаж в масштабе штата.

- Местные налоги с продаж собираются в 38 штатах. В некоторых случаях они могут соперничать с государственными ставками или даже превышать их.

- Пять штатов с самыми высокими средними совокупными ставками налога с продаж и местного налога — это Теннесси (9,55 процента), Луизиана (9,52 процента), Арканзас (9,51 процента), Вашингтон (9,51 процента).23 процента) и Алабама (9,22 процента).

- Ставки штата не изменились с тех пор, как в апреле 2019 года штат Юта увеличил долю налога с продаж, взимаемую штатом с 5,95 процента до 6,1 процента.

- Ставки налога с продаж различаются в зависимости от штата, но базы налога с продаж также влияют на размер собираемого налога и его влияние на экономику.

- Различия в ставках налога с продаж могут побудить потребителей делать покупки за границей или покупать товары в Интернете.

Введение

Налоги с розничных продаж — один из наиболее прозрачных способов сбора налоговых поступлений.Хотя дифференцированные ставки и скобки подоходного налога сложны и сбивают с толку многих налогоплательщиков, налоги с продаж легче понять; потребители могут видеть свою налоговую нагрузку прямо на квитанциях.

В дополнение к налогам с продаж на уровне штата, потребители также платят местные налоги с продаж в 38 штатах. Эти ставки могут быть значительными, поэтому штат с умеренной ставкой налога с продаж в масштабе штата может фактически иметь очень высокую комбинированную ставку штата и местную ставку по сравнению с другими штатами. В этом отчете представлены средневзвешенные для населения местные налоги с продаж по состоянию на 1 января 2021 года, чтобы дать представление о средней местной ставке для каждого штата.В таблице 1 приведен полный перечень ставок налога с продаж для каждого штата.

Комбинированные ставки государственного и местного налога с продаж на 2021 год

В пяти штатах нет налогов с продаж: Аляска, Делавэр, Монтана, Нью-Гэмпшир и Орегон. Из них Аляска позволяет местным жителям взимать местные налоги с продаж [1].

Пять штатов с самыми высокими средними совокупными ставками налога с продаж и местных налогов — это Теннесси (9,55 процента), Луизиана (9,52 процента), Арканзас (9,51 процента), Вашингтон (9,51 процента).23 процента) и Алабама (9,22 процента). Пять штатов с самыми низкими средними комбинированными ставками: Аляска (1,76 процента), Гавайи (4,44 процента), Вайоминг (5,33 процента), Висконсин (5,43 процента) и Мэн (5,50 процента).

Ставки государственного налога с продаж на 2021 год

Калифорния имеет самую высокую ставку налога с продаж на уровне штата — 7,25 процента [2]. Четыре штата занимают второе место по общему показателю (7 процентов): Индиана, Миссисипи, Род-Айленд и Теннесси. Самый низкий ненулевой налог с продаж на уровне штата находится в Колорадо, ставка 2.9 процентов. Следом идут пять штатов с показателем 4%: Алабама, Джорджия, Гавайи, Нью-Йорк и Вайоминг [3].

Никакие государственные ставки не изменились с апреля 2019 года, когда собираемая штатом ставка штата Юта увеличилась с 5,95 процента до 6,1 процента. (Ставка штата сейчас официально составляет 4,85 процента, но штат взимает дополнительно 1,25 процента обязательных налогов, которые распределяются между местными органами власти, в дополнение к местным дополнительным налогам, взимаемым местными властями.) [4]

Хотя это не привело к увеличению общей ставки штата, избиратели в Арканзасе временно установили 0.5-процентный налог с продаж транспортных средств, постоянный в результате голосования в ноябре. [5]

2021 Ставки местного налога с продажПять штатов с самыми высокими средними ставками местного налога с продаж: Алабама (5,22 процента), Луизиана (5,07 процента), Колорадо (4,75 процента), Нью-Йорк (4,52 процента) и Оклахома (4,45 процента).

С июля ни в одном штате не произошло изменения рейтинга более чем на одно место. Большинство штатов, рейтинги которых улучшились (Калифорния, Айова, Невада, Южная Дакота и Юта), сделали это только по сравнению с теми, в которых было принято более существенное повышение ставок на местном уровне.

Арканзас поднялся с 2 на до 3 на наивысшего уровня за счет собственных достоинств — хотя фактическое изменение его местного среднего значения было довольно небольшим. Округ Криттенден берет на себя часть этого улучшения, поскольку оно снизило местную ставку с 2,75 до 1,75 процента. Округ Йелл также снизил свою ставку с 1,875 до 1,125 процента [6].

Миссури двинулся в противоположном направлении, поднявшись с 13 -й на 12 -й наивысший . Этот сдвиг можно проследить до того, как Канзас-Сити увеличил налог с продаж противопожарной защиты на 0.25 процентных пунктов и округа Платт и Батлер, взимающие новый налог с продаж в размере 0,25 процента для поддержки правоохранительных органов. [7]

ВОгайо в октябре в округе Гамильтон увеличился налог на 0,8 процентных пункта, что склонило чашу весов к перемещению штата с 21 -й улицы на 20-ю -ю . [8]

ВКолорадо произошли изменения, которые не привели к новому рейтингу. Несмотря на то, что в Колорадо-Спрингс местный налог с продаж снизился с 3,12 до 3,07 процента [9], повышение в Денвере привело к повышению общего среднего местного налога в штате.Избиратели в Майл Хай Сити решили увеличить свои местные налоги на 0,5 процентного пункта, чтобы профинансировать усилия по сокращению выбросов углерода в городе и поддержать программы помощи бездомным [10].

Следует отметить, что некоторые города в Нью-Джерси находятся в «городских предпринимательских зонах», где соответствующие продавцы могут собирать и переводить половину ставки налога с продаж в размере 6,625% (3,3125%), политика, разработанная, чтобы помочь местным розничным торговцам конкурировать с соседними предприятиями. Делавэр, который отказывается от налога с продаж.Мы представляем эту аномалию как отрицательную среднюю местную ставку в 0,03 процента по всему штату (с поправкой на население, как описано в разделе методологии ниже), и комбинированная ставка отражает это вычитание. Несмотря на несколько благоприятное влияние на общую ставку, эта более низкая ставка представляет собой неявное признание официальными лицами Нью-Джерси того, что их ставка в размере 6,625% по всему штату неконкурентоспособна с соседним Делавэром, где нет налога с продаж.

| На 1 января 2021 г. | ||||||

|---|---|---|---|---|---|---|

| Государство | Ставка государственного налога с продаж | Рейтинг | Ср.Ставка местного налога с продаж (а) | Комбинированная ставка налога с продаж | Рейтинг | Макс. Ставка местного налога с продаж |

| Алабама | 4,00% | 40 | 5,22% | 9,22% | 5 | 7,50% |

| Аляска | 0,00% | 46 | 1,76% | 1,76% | 46 | 7,50% |

| Аризона | 5,60% | 28 | 2.80% | 8,40% | 11 | 5,60% |

| Арканзас | 6,50% | 9 | 3,01% | 9,51% | 3 | 5,125% |

| Калифорния (б) | 7,25% | 1 | 1,43% | 8,68% | 9 | 2,50% |

| Колорадо | 2,90% | 45 | 4,82% | 7,72% | 16 | 8.30% |

| Коннектикут | 6,35% | 12 | 0,00% | 6,35% | 33 | 0,00% |

| Делавэр | 0,00% | 46 | 0,00% | 0,00% | 47 | 0,00% |

| округ Колумбия | 6,00% | (17) | 0,00% | 6,00% | (38) | 0,00% |

| Флорида | 6.00% | 17 | 1,08% | 7,08% | 22 | 2,50% |

| Грузия | 4,00% | 40 | 3,32% | 7,32% | 19 | 4,90% |

| Гавайи (c) | 4,00% | 40 | 0,44% | 4,44% | 45 | 0,50% |

| Айдахо | 6,00% | 17 | 0,03% | 6.03% | 37 | 3,00% |

| Иллинойс | 6,25% | 13 | 2,57% | 8,82% | 7 | 9,75% |

| Индиана | 7,00% | 2 | 0,00% | 7,00% | 24 | 0,00% |

| Айова | 6,00% | 17 | 0,94% | 6,94% | 28 | 1,00% |

| Канзас | 6.50% | 9 | 2,19% | 8,69% | 8 | 4,00% |

| Кентукки | 6,00% | 17 | 0,00% | 6,00% | 38 | 0,00% |

| Луизиана | 4,45% | 38 | 5,07% | 9,52% | 2 | 7,00% |

| Мэн | 5,50% | 29 | 0,00% | 5.50% | 42 | 0,00% |

| Мэриленд | 6,00% | 17 | 0,00% | 6,00% | 38 | 0,00% |

| Массачусетс | 6,25% | 13 | 0,00% | 6,25% | 35 | 0,00% |

| Мичиган | 6,00% | 17 | 0,00% | 6,00% | 38 | 0,00% |

| Миннесота | 6.875% | 6 | 0,59% | 7,46% | 17 | 2,00% |

| Миссисипи | 7,00% | 2 | 0,07% | 7,07% | 23 | 1,00% |

| Миссури | 4,225% | 39 | 4,03% | 8,25% | 12 | 5,763% |

| Монтана (г) | 0,00% | 46 | 0,00% | 0.00% | 47 | 0,00% |

| Небраска | 5,50% | 29 | 1,44% | 6,94% | 29 | 2,50% |

| Невада | 6,85% | 7 | 1,38% | 8,23% | 13 | 1,53% |

| Нью-Гэмпшир | 0,00% | 46 | 0,00% | 0,00% | 47 | 0,00% |

| Нью-Джерси (e) | 6.625% | 8 | -0,03% | 6,60% | 30 | 3,313% |

| Нью-Мексико (в) | 5,125% | 32 | 2,71% | 7,83% | 15 | 4,313% |

| Нью-Йорк | 4,00% | 40 | 4,52% | 8,52% | 10 | 4,875% |

| Северная Каролина | 4,75% | 35 | 2.23% | 6,98% | 26 | 2,75% |

| Северная Дакота | 5,00% | 33 | 1,96% | 6,96% | 27 | 3,50% |

| Огайо | 5,75% | 27 | 1,48% | 7,23% | 20 | 2,25% |

| Оклахома | 4,50% | 36 | 4,45% | 8,95% | 6 | 7.00% |

| Орегон | 0,00% | 46 | 0,00% | 0,00% | 47 | 0,00% |

| Пенсильвания | 6,00% | 17 | 0,34% | 6,34% | 34 | 2,00% |

| Род-Айленд | 7,00% | 2 | 0,00% | 7,00% | 24 | 0,00% |

| Южная Каролина | 6.00% | 17 | 1,46% | 7,46% | 18 | 3,00% |

| Южная Дакота (с) | 4,50% | 36 | 1,90% | 6,40% | 32 | 4,50% |

| Теннесси | 7,00% | 2 | 2,55% | 9,55% | 1 | 2,75% |

| Техас | 6,25% | 13 | 1,94% | 8.19% | 14 | 2,00% |

| Юта (б) | 6,10% | 16 | 1,09% | 7,19% | 21 | 2,95% |

| Вермонт | 6,00% | 17 | 0,24% | 6,24% | 36 | 1,00% |

| Вирджиния (б) | 5,30% | 31 | 0,43% | 5,73% | 41 | 0,70% |

| Вашингтон | 6.50% | 9 | 2,73% | 9,23% | 4 | 4,00% |

| Западная Вирджиния | 6,00% | 17 | 0,50% | 6,50% | 31 | 1,00% |

| Висконсин | 5,00% | 33 | 0,43% | 5,43% | 43 | 1,75% |

| Вайоминг | 4,00% | 40 | 1,33% | 5.33% | 44 | 2,00% |

Ноты: (a) Городские, окружные и муниципальные ставки варьируются. Эти ставки взвешиваются по численности населения для расчета средней ставки местного налога. (b) Обязательные местные налоги с продаж на уровне штата взимают три штата: Калифорния (1%), Юта (1,25%) и Вирджиния (1%). Мы включаем их в их государственный налог с продаж. (c) Налоги с продаж на Гавайях, Нью-Мексико и Южной Дакоте имеют широкую базу, которая включает в себя множество услуг между предприятиями. (d) Специальные налоги в местных курортных зонах здесь не учитываются. (e) Округ Салем, штат Нью-Джерси, не облагается общегосударственной ставкой налога с продаж и взимает местную ставку в размере 3,3125%. Оценка штата Нью-Джерси для местных жителей отрицательна. Источники: Расчетная палата по налогам с продаж; Расчеты налогового фонда; Веб-сайты Департамента государственных доходов. | ||||||

Уклонение от уплаты налога с продаж наиболее вероятно в тех регионах, где существует значительная разница между ставками юрисдикций.Исследования показывают, что потребители могут и действительно покидают районы с высокими налогами, чтобы делать крупные покупки в районах с низкими налогами, например, из городов в пригороды. [11] Например, данные свидетельствуют о том, что потребители в районе Чикаго делают крупные покупки в пригородах или в Интернете, чтобы избежать 10,25% налога с продаж в Чикаго [12].

На уровне штата предприятия иногда располагаются за пределами районов с высокими налогами с продаж, чтобы не подвергаться их ставкам. Яркий пример этого происходит в Новой Англии, где, несмотря на то, что I-91 проходит вдоль Вермонтской стороны реки Коннектикут, многие другие розничные предприятия предпочитают располагаться на стороне Нью-Гэмпшира, чтобы избежать налогов с продаж.Одно исследование показывает, что продажи на душу населения в приграничных округах Нью-Гэмпшира, не облагаемого налогом с продаж, утроились с конца 1950-х годов, в то время как продажи на душу населения в приграничных округах Вермонта остались на прежнем уровне [13]. Одно время Делавэр фактически использовал приветственный знак на шоссе, чтобы напомнить автомобилистам, что Делавэр является «домом для беспошлинных покупок». [14]

Государственные и местные органы власти должны проявлять осторожность при повышении ставок слишком высоко по сравнению с их соседями, поскольку это приведет к меньшему доходу, чем ожидалось, или, в крайних случаях, к потере доходов, несмотря на более высокую ставку налога.

Основы налогообложения продаж: другая половина уравненияЭтот отчет ранжирует штаты на основе налоговых ставок и не учитывает различия в налоговых базах ( например, , , — структура налогов с продаж, определяющая, что подлежит налогообложению, а что не подлежит налогообложению). В этом отношении состояния могут сильно различаться. Например, в большинстве штатов бакалейные товары облагаются налогом с продаж, в других — продукты облагаются налогом по ограниченной ставке, а в третьих — по той же ставке, что и все другие продукты.[15] В некоторых штатах одежда освобождена от налога или облагается налогом по сниженной ставке. [16]

Налоговые эксперты обычно рекомендуют, чтобы налоги с продаж применялись ко всем конечным розничным продажам товаров и услуг, но не к промежуточным операциям между предприятиями в производственной цепочке. Эти рекомендации привели бы к созданию налоговой системы, которая будет не только широкой, но и «правильной по размеру», применяемой один и только один раз к каждому продукту, производимому на рынке [17]. Несмотря на теоретическое согласие, применение большинства государственных налогов с продаж далеко от этого идеала.[18]

На Гавайях самый широкий налог с продаж в Соединенных Штатах, но он облагает налогом многие продукты несколько раз и, по некоторым оценкам, в конечном итоге облагает налогом 105 процентов личного дохода штата [19]. Эта база намного шире, чем медианное значение по стране, где налог с продаж применяется к 34,25% личного дохода [20].

МетодологияНалоговая клиринговая палата публикует ежеквартальные данные о налогах с продаж на уровне штата, округа и города по почтовым индексам. Мы взвешиваем эти цифры в соответствии с данными переписи населения 2010 года, чтобы получить представление о распространенности ставок налога с продаж в конкретном штате.

Стоит отметить, что численность населения публикуется только на уровне почтового индекса каждые 10 лет Бюро переписи населения США, и что редакции этого расчета, опубликованные до 1 июля 2011 года, не используют данные почтового индекса и, таким образом, не являются строго сопоставимыми. .

Следует также отметить, что хотя Бюро переписи населения сообщает данные о населении с использованием пятизначного идентификатора, который очень похож на почтовый индекс, на самом деле это то, что называется областью табуляции почтовых индексов (ZCTA), которая пытается создать географическую область связанный с данным почтовым индексом.Это сделано потому, что на удивительно большом количестве почтовых индексов фактически нет жителей. Например, здание Национальной прессы в Вашингтоне, округ Колумбия, имеет собственный почтовый индекс исключительно по почтовым причинам.

Для наших целей почтовые индексы, не имеющие соответствующей численности населения ZCTA, не учитываются в расчетах. Эти упущения приводят к некоторой неточности, но в целом не оказывают ощутимого влияния на итоговые средние значения, потому что ближайшие районы с почтовыми индексами, в которых есть численность населения ZCTA, отражают налоговые ставки этих юрисдикций.

ЗаключениеНалоги с продаж являются лишь частью общей налоговой структуры и должны рассматриваться в контексте. Например, в Теннесси высокие налоги с продаж, но нет налога на прибыль, а в Орегоне нет налога с продаж, но есть высокие налоги на прибыль. В то время как многие факторы влияют на местоположение бизнеса и инвестиционные решения, налоги с продаж — это то, что находится под контролем директивных органов и может иметь немедленные последствия.

[1] Специальные налоги в курортных зонах Монтаны не включены в наш анализ.

[2] Это число включает обязательные дополнительные налоги, которые взимаются государством, но распределяются среди местных органов власти. По этой причине в некоторых источниках налог с продаж в Калифорнии составляет 6,0%. Похожая ситуация существует в Юте и Вирджинии.

[3] Налоги с продаж на Гавайях и в Южной Дакоте базируются на многих услугах, поэтому их нельзя строго сопоставить с другими налогами с продаж.

[4] Эта ставка включает два сбора в сумме 1,25 процентных пункта, которые взимаются по всему штату, но распределяются по местностям.См. «Изменения за второй квартал 2019 г.», Налоговая комиссия штата Юта, 1 апреля 2019 г., https://tax.utah.gov/sales/ratechanges.

[5] Джаред Вальчак, «Результаты государственных и местных налоговых избирательных мер в 2020 году», Налоговый фонд, 3 ноября 2020 г., https://taxfoundation.org/2020-ballot-measure-election-results/.

[6] Департамент финансов и администрации Арканзаса, «Последние изменения в местных налогах», https://www.dfa.arkansas.gov/excise-tax/sales-and-use-tax/recent-changes-for-local -налоги.

[7] Налоговое управление штата Миссури, «Изменение продаж и использования», декабрь.29 января 2020 г., https://dor.mo.gov/business/sales/taxcards/multiletter-jan.pdf.

[8] Департамент налогообложения штата Огайо, «Изменения ставок налога с продаж и использования, вступающие в силу с 1 октября 2020 г.», https://tax.ohio.gov/static/ohiotaxalert/archivedalerts/taxratechange73120.pdf.

[9] ColoradoSprings.Gov, «Изменение налоговой ставки с продаж и использования, действующее с 01.01.2021», https://coloradosprings.gov/sales-tax/alert/sales-and-use-tax-rate-change-effective -112021.

[10] Алайна Альварес, «Избиратели Денвера одобряют увеличение налога с продаж для борьбы с изменением климата и борьбы с бездомностью», Colorado Politics , ноябрь.3 февраля 2020 г., https://www.coloradopolitics.com/2020-election/election-2020-denver-voters-approve-pair-of-sales-tax-increases-to-fight-climate-change-tackle/article_03d80448- 1e36-11eb-bd26-cfcd2a8f28ac.html.

[11] Мехмет Серкан Тосун и Марк Скидмор, «Трансграничные покупки и налог с продаж: пересмотр закупок продуктов питания в Западной Вирджинии», исследовательский доклад 2005-7, Региональный исследовательский институт, Университет Западной Вирджинии, сентябрь 2005 г., http: //rri.wvu.edu/wp-content/uploads/2012/11/Tosunwp2005-7.pdf. См. Также Т. Рэндольф Бирд, Паула А. Гант и Ричард П. Саба, «Продажи через границу, уклонение от уплаты налогов и налоговая политика штата: применение к алкоголю», Southern Economic Journal 64: 1 (июль 1997 г.) , 293-306.

[12] Сьюзан Чендлер, «Налог с продаж», Chicago Tribune , 20 июля 2008 г., http://articles.chicagotribune.com/2008-07-20/business/08071_1_sales-tax-tax-avoidance- налоговый ландшафт.

[13] Артур Вульф, «Непредвиденные последствия выбора государственной политики: экономика долины реки Коннектикут в качестве примера», Northern Economic Consulting, Inc., Ноябрь 2010 г., http://www.documentcloud.org/documents/603373-the-unintended-consequences-of-public-policy.html.

[14] Лен Лазарик, «Поднимите налоги, и они переедут», — говорят избиратели одному делегату », Marylandreporter.com, 3 августа 2011 г., http://marylandreporter.com/2011/08/03/raise-taxes -и-они-двигаются-составляющие-говорят-одному-делегату /.

[15] Для получения списка см. Джаред Вальчак и Джанель Камменга, Государственный индекс налогового климата для бизнеса 2021 , Налоговый фонд, 21 октября 2020 г., https: // taxfoundation.org / 2021-государственный-бизнес-индекс-налогового-климата /.

[16] Лиз Мальм и Ричард Борейн, «Как налог с продаж вашего штата учитывает это сине-черное (или бело-золотое) платье?» Налоговый фонд, 27 февраля 2015 г., http://taxfoundation.org/blog/how-does-your-state-sales-tax-see-blue-and-black-or-white-and-gold-dress.

[17] Джастин М. Росс, «Введение в налоговую политику штата и местных властей: компромисс между налоговыми инструментами», Центр Mercatus в Университете Джорджа Мейсона, 25 февраля 2014 г., http://mercatus.org/publication/ праймер-государство-и-местная-налоговая-политика-компромиссы-между-налоговыми-инструментами.

[18] Для репрезентативного списка см. Jared Walczak and Janelle Cammenga, State Business Tax Climate Index на 2021 год.

[19] Джанель Камменга, Факты и цифры 2020: Каково ваше состояние? Таблица 22, Налоговый фонд, 13 февраля 2020 г., https://taxfoundation.org/publications/facts-and-figures/.

[20] Ид.

Налоги на нефть, газ и транспорт

Налоги на газ обычно используются для финансирования технического обслуживания инфраструктуры и новых проектов, но доля государственных и местных расходов на дороги, покрываемая за счет дорожных сборов, сборов с пользователей и налогов, сильно варьируется.Несмотря на политическую непопулярность, налоги, сборы и пошлины на газ являются относительно хорошим применением принципа льгот, идеи о том, что налогоплательщики должны получать выгоду от уплачиваемых налогов и сборов. Однако одна из основных проблем как с федеральным налогом, так и налогом штата на газ заключается в том, что они не индексируются с учетом инфляции. По прошествии времени и увеличения инфляции номинальная стоимость налога на газ уменьшается, в результате чего штаты сталкиваются с дефицитом бюджета и нефинансируемой инфраструктурой. Государства должны попытаться финансировать инфраструктуру за счет налогов и сборов с пользователей, насколько это возможно, интернализируя расходы, связанные с использованием государственных транспортных систем.

Избранные исследования

Влияние налоговых предложений администрации Байдена на штат и округ Конгресса

30 июня 2021 г.

Изменения в государственной пошлине, вступающие в силу 1 июля 2021 года

29 июня 2021 г.

Как финансируются дороги в вашем штате?

21 апреля 2021 г.

Варианты реформирования Налогового кодекса Америки 2.0

19 апреля 2021 г.

Применение акцизного налога и тенденции

16 марта 2021 г.

Цифры и факты 2021: как сравнить ваше состояние?

10 марта 2021

Статьи по теме

Пенсильвания считает эквивалентом налога на газ в размере 2 долларов за галлон

3 августа 2021 г.

Как мы вообще договорились финансировать инвестиции в инфраструктуру?

28 июля 2021 г.

Насколько высоки налоги на газ в вашем штате?

28 июля 2021 г.

Влияние налоговых предложений администрации Байдена на штат и округ Конгресса

30 июня 2021 г.

Изменения в государственной пошлине, вступающие в силу 1 июля 2021 года

29 июня 2021 г.

Широкие налоги на потребление и сборы с пользователей — эффективные способы увеличения федеральных доходов от инфраструктуры

10 июня 2021 г.

Финансирование расходов на инфраструктуру за счет увеличения корпоративного налога остановит экономический рост

14 мая 2021 г.

Анализ вариантов увеличения налоговых поступлений и компромиссов для экономического роста и прогрессивности

3 мая 2021 г.

Как финансируются дороги в вашем штате?

21 апреля 2021 г.

Варианты реформирования Налогового кодекса Америки 2.0

19 апреля 2021 г.

Насколько высок уровень сбора налогов на уровне штата и местного самоуправления в вашем штате?

14 апреля 2021 г.

Станет ли Пенсильвания первым штатом, преодолевшим налог на газ?

17 марта 2021 г.

Применение акцизного налога и тенденции

16 марта 2021 г.

Цифры и факты 2021: как сравнить ваше состояние?

10 марта 2021

Вековой налог на газ в Кентукки не может удовлетворить потребности в дорожном финансировании

9 марта 2021 г.

Британцы готовятся к налоговым реформам

22 февраля 2021 г.

Присоединяйтесь к нам для бесплатного «Учебного курса по государственной налоговой политике»

12 февраля 2021 г.

Налоговая политика на потребление в странах ОЭСР

26 января 2021 г.

Изменения в государственных налогах с 1 января 2021 г.

5 января 2021 г.

Бюджет восстановления Испании с повышением налогов

30 октября, 2020

Ставка налога с продаж

Налог с продаж рассчитывается на основе валовая выручка от продаж или валовой доход, в зависимости от типа предприятий, а именно:

Освобождение от налога с продажРозничные продажи

(Мисс.Код Энн. Разделы 27-65-17, 27-65-20 и 27-65-25)

Следующие объекты подлежат обложению налогом с продаж в размере 7% от валовой выручки от розничных продаж бизнеса, если не указано иное:

- Продажа движимого имущества …… 7%

- Тракторы и лесозаготовительная техника … 1,5%

- Сельскохозяйственный инвентарь …… 1,5%

- Продажа электроэнергии ассоциации …… 1%

- Определенное оборудование, детали машин и оборудование, размещенное и используемое в работе определенных государственные портовые сооружения…… 1,5%

- Обрабатывающее оборудование …… 1,5%

- Автомобили и легкие грузовики (10 000 фунты или меньше) …… 5%

- Продажа легковых и грузовых автомобилей с полной массой 10 000 фунтов или менее электроэнергетическим ассоциациям …… 3%

- Продажа легковых и грузовых автомобилей общей массой более 10 000 фунтов электроэнергетическим ассоциациям …… 1%

- Грузовые автомобили (более 10 000 фунтов), самолеты, полуприцепы, дома на колесах и модульные дома…… 3%

- Мотоциклы, мопеды, мотоциклы, лодки, вездеходы (ATV), прицепы или другое оборудование … 7%

- Материалы для железных дорог, используемые в путевом и путевом строительстве …… 3%

- Иное движимое имущество включая алкогольные напитки и пиво …… 7%

Оптовые продажи

- Алкогольные напитки и пиво …… 7%

- Еда и напитки для полного обслуживания вендинг машины…… 8%

Строительный подряд

(Miss Code Ann, раздел 27-65-21)

- Когда общая цена контракта или брутто полученная сумма превышает 10 000,00 долларов США (кроме жилых строительство) …… 3,5%

- Обрабатывающее оборудование, включенное в договор …… 1,5%

Плавучие конструкции

(Miss Code Ann 27-65-18)

Плавучие сооружения включают казино, плавучие рестораны, плавучие отели и аналогичное свойство.

Продажа движимого имущества, которое становится составной частью структуры и производительности строительство деятельность …… 3.5 %

Коммунальные предприятия

(Miss Code Ann. 27-65-19)

Следующие объекты подлежат обложению налогом с продаж с установленной валовой прибыли предприятия:

- Электричество и топливо-Жилой сектор использование …… 0%

- Электричество и топливо — Промышленное использовать …… 0%

- Электроэнергия и топливо — Коммерческая использование …… 7%

- Телефон и телеграф …… 7%

- Водно-коммерческий или промышленный использование …… 7%

- Водно-жилая потребление …… 0%

- Транспортные расходы по отправке материальное личное имущество между точками в пределах этого состояние при оплате напрямую потребителем; такая же ставка, как отгружаемое имущество.

Аттракционы

(Miss Code Ann 27-65-22)

Следующие лица подлежат обложению налогом с продаж в размере 7% от валового дохода, полученного при допуске, если не указано иное:

- Допуск на аттракционы, проводимые в общественных или частных зданиях, отелях, палатках, на стоянках или курортах, закрытых или открытых … 7%

- Допуск на аттракционы, проводимые в государственных закрытых колизеях и аудиториях (кроме допусков на спортивные соревнования между колледжами и университетами и животноводческие помещения)…… 3%

Разное Указанный бизнес

(Miss Code Ann, разделы 27-65-23 и 27-65-231)

Следующие лица подлежат обложению налогом с продаж в размере 7% от валового дохода компании, если не указано иное:

- Монтаж или ремонт кондиционеров

- Автомобиль, мотоцикл, лодка или любой другой ремонт или обслуживание автомобилей;

- бильярд, бильярд или домино;

- Боулинг или кегельбан;

- Системы или услуги охранной и пожарной сигнализации;

- Мойка автомобилей автоматическая, самообслуживания или ручная;

- Продажа и услуги компьютерного программного обеспечения;

- Хлопковые компрессы или склад хлопка;

- Индивидуальное креозирование или обработка, индивидуальное планирование, индивидуальное распиловка; переработка мяса на заказ;

- Электрики, электромонтажные работы, электромонтаж, все виды ремонта или монтаж электрооборудования;

- Установка, ремонт или обслуживание лифта или эскалатора;

- Проявление пленки или финишная обработка фотографий;

- Литейное производство, машиностроение или общий ремонт

- Ремонт или обивка мебели;

- Планировка, земляные работы, рытье канав, дноуглубительные работы или ландшафтный дизайн;

- Гостиницы, мотели, туристические базы или кемпинги, трейлерные парки;

- Изоляционные услуги или ремонт;

- Ремонт ювелирных изделий или часов;

- Стирка, чистка, прессование или крашение;

- Услуги марины;

- Ремонт матрасов;

- Ремонт офисной и деловой техники;

- Автостоянки и автостоянки;

- Сантехника или трубопроводная арматура;

- Склады общего пользования;

- Установка, ремонт или обслуживание радио или телевидения;

- Ремонт холодильного оборудования;

- Услуги, выполняемые в связи с геофизическими съемка, разведка, разработка, бурение, добыча, распределение или тестирование нефти, газа, воды и других минеральные ресурсы;

- Ремонт обуви;

- Шкафчики для хранения вещей;

- Автоответчик или пейджинговые службы;

- Услуги по борьбе с термитами или вредителями;

- Цеха олова и листового металла;

- т.V. кабельные системы, абонентское телевидение и прочее подобное.

виды деятельности;

- Вулканизация, ремонт или восстановление покрышек или камер;

- Сварка; и деревообработка или токарная обработка магазины

Rental

Аренда или сдача внаем подержанного личного имущества в этом состоянии; та же ставка, которая применима к продажа похожего имущества.

Аренда, не более тридцати

(30) суток, автотранспортные средства полной массой 10 000

Иб с.или меньше …… 6%

Этот налог добавляется к 5% налогу с продаж, взимаемому

Раздел 27-65-23.

| Налоговая администрация

Приведенные ниже ставки для налогового года 2021 являются ставками из утвержденного бюджета на 2022 финансовый год.

Не все ставки применимы к каждой посылке. В вашем ежегодном уведомлении об оценке указаны ставки, применимые к налоговому округу вашей собственности, или, если у вас нет уведомления об оценке за 2021 год, вы можете определить набор ставок для своей отдельной посылки, выполнив следующие действия:

Если у вас есть какие-либо вопросы по поводу вашего налогового счета, пожалуйста, свяжитесь с нашим офисом.

НАЛОГОВЫЙ РАЙОН КОММЕРЧЕСКОГО ТРАНСПОРТА

Сессия Генеральной Ассамблеи Вирджинии в 2007 г. приняла закон штата, который предоставил несколько новых источников дохода для транспортных целей. Среди прочего, это законодательство установило отдельную классификацию для определенной коммерческой и промышленной собственности в Управлении транспорта Северной Вирджинии (NVTA) и Управлении транспорта Хэмптона. Населенные пункты в пределах этих двух транспортных властей могут теперь облагать налогом коммерческую и промышленную собственность, и доходы от любого такого сбора должны использоваться исключительно для транспортных целей, которые приносят пользу населению, налагающему сбор.

Округ Фэйрфакс находится в пределах границ NVTA, и в соответствии с законодательством штата 2007 года округ уполномочен законом отдельно классифицировать определенную коммерческую и промышленную собственность для уплаты транспортного налога. 10 сентября 2007 г. и с поправками, внесенными 3 декабря 2007 г., Наблюдательный совет округа Фэрфакс объявил и провел общественные слушания с целью принятия местного постановления о применении этой новой классификации.

Закон штата разрешает взимать этот налог по максимальной ставке до 0,125 доллара за 100 долларов оценочной стоимости.Полученный доход используется для транспортных целей в округе Фэйрфакс при условии ассигнования Наблюдательного совета. Этот налог взимается одновременно и по тому же счету, что и обычные налоги в Общий фонд (т. Е. Двумя частями, подлежащими оплате 28 июля и 5 декабря).

Жилая недвижимость, в том числе квартиры, дома на колесах и недвижимость для престарелых, не облагается этим налогом. Все коммерческие и промышленно используемые земельные участки, включая пустующие земельные участки, имеющие коммерческое / промышленное зонирование, будут облагаться этим налогом.Если участок имеет жилое зонирование, но используется в коммерческих / промышленных целях, он также будет облагаться налогом. Если недвижимость используется как для жилого, так и для коммерческого / промышленного использования (смешанное использование), часть собственности, используемая для коммерческого / промышленного использования, будет облагаться налогом.

В начало

ФАЗА 1 И 2 РАЙОН УЛУЧШЕНИЯ ЖЕЛЕЗНОДОРОЖНЫХ ПЕРЕВОЗОК ДАЛЛЕС

Фаза 1

В этом специальном налоговом округе взимается сбор в размере 0 долларов США.090 за 100 долларов оценочной стоимости коммерческой и промышленной зонированной собственности (включая коммерческие квартиры) или собственности, используемой в коммерческих или промышленных целях в районе. Данный налоговый сбор не распространяется на жилую недвижимость . Этот район улучшения транспорта был одобрен Наблюдательным советом на заседании правления 21 июня 2004 года.

Фаза 2

Этот специальный налоговый округ имеет налоговую ставку в размере 0,200 долларов США за 100 долларов США оценочной стоимости коммерческой и промышленной зонированной собственности (включая коммерческие квартиры) или собственности, используемой для коммерческих или промышленных целей в пределах округа. Данный налоговый сбор не распространяется на жилую недвижимость . Этот район улучшения транспорта был одобрен Наблюдательным советом на заседании правления 21 декабря 2009 года.

Более подробная информация доступна на странице проекта Silver Line.

В начало

ТАЙСОНСКИЙ СЕРВИСНЫЙ РАЙОН

Этот район охватывает примерно 6000 владельцев коммерческой и жилой недвижимости в Тайсоне. Деньги, полученные округом, могут быть использованы только для улучшения транспорта в районе обслуживания и будут использованы для:

- Планирование и строительство инфраструктуры и транзитных маршрутов

- Покупка права проезда для строительства, улучшения и / или эксплуатации дорог или других объектов транспортной инфраструктуры

- Оснащение, эксплуатация и техническое обслуживание транзитных служб

В начало

ПРОФИЛАКТИКА ИНФЕСТАЦИИ (КОНТРОЛЬ НАЛОЖЕНИЯ ВРЕДИТЕЛЕЙ — СПЕЦИАЛЬНЫЙ НАЛОГОВЫЙ РАЙОН)

Специальный налоговый округ по борьбе с вредителями — это общенациональный налоговый сбор, который поддерживает Комплексную программу борьбы с вредителями.

Комплексная программа борьбы с вредителями включает две отдельные программы: программу борьбы с вредителями в лесах, управляемую Отделом управления городскими лесами Департамента общественных работ и экологических служб, и Программу по насекомым-переносчикам, управляемую Департаментом здравоохранения.

Программа борьбы с вредителями леса в настоящее время направлена на предотвращение распространения определенных лесных насекомых и болезней в округе. В настоящее время в списке, который ведется Министерством сельского хозяйства и быта Вирджинии, пять насекомых и две болезни: цыганская моль, язвенный червь, изумрудный ясеневый мотылек, болиголов шерстистый адельгид, азиатский длиннорогий жук, внезапная гибель дуба и тысяча язв.

Программа по насекомым-переносчикам направлена на борьбу с распространением вируса Западного Нила, болезни Лайма и других болезней, передаваемых комарами и клещами.

В начало

ОПЛАТА ЗА ОБСЛУЖИВАНИЕ

Для некоторых объектов к основному налогу на недвижимость добавляется дополнительная плата за обслуживание. Ваше оценочное уведомление показывает, облагается ли ваша собственность какой-либо из этих плат за обслуживание. По всем вопросам обращайтесь в наш офис.

Leaf Collection — 0 руб.012 за 100 долларов оценочной стоимости жилой, коммерческой и промышленной недвижимости в некоторых районах.

Сбор мусора — 400 долларов в год в некоторых районах.

Служба водоснабжения:

- Springfield Water Service District 1 — 661 доллар в год, начиная с 1 июля 1993 г. и заканчивая 30 июня 2023 г., для обеспечения водоснабжения Clifton Forest, группы домов в заповеднике Lincoln-Lewis-Vannoy.

- Springfield Water Service District 3 — 959 долларов в год, начиная с 1 января 2003 г. и заканчивая 31 декабря 2032 г., для обеспечения водоснабжения парка Колчестер-Роуд-Льюис, группы домов в заповеднике Линкольн-Льюис-Ванной .

В начало

Описание налогов / сборов штата Айова и ставки

Описание : налог взимается с каждого галлона топлива, проданного в Айове для использования в автотранспортных средствах или самолетах. Топливо включает бензин, дизельное топливо, сжиженный нефтяной газ, сжиженный природный газ, сжатый природный газ, авиационное топливо и бензин, смешанный с этанолом.

Ставки налога на топливо в штате Айова за галлон

| Тип топлива | 01.07.17 — 30.06.18 | 01.07.18 — 30.06.19 | 01.07.19 — 30.06.20 | 01.07. — 30.06.21 | Начало 21.07.97 |

|---|---|---|---|---|---|

| Бензин | $ 0.305 | $ 0,307 | $ 0,305 | $ 0,300 | $ 0,300 |

| Спирт | $ 0,290 | $ 0,290 | $ 0,290 | 0,240 долл. США | 0,240 долл. США |

| Бензин, смешанный с этанолом, от E-10 до E-14 | $ 0,290 | $ 0,290 | $ 0,290 | $ 0,300 | $ 0,300 |

| Бензин, смешанный с этанолом E-15 или выше | – | – | – | $ 0.240 | 0,240 долл. США |

| Бензин, смешанный с этанолом E-85 | $ 0,290 | $ 0,290 | $ 0,290 | – | – |

| Дизель (включая биодизель В-10 и ниже) | $ 0,325 | $ 0,325 | $ 0,325 | $ 0,325 | $ 0,325 |

| Биодизель B-11 или выше неокрашенный | $ 0,295 | $ 0,295 | $ 0.295 | $ 0,301 | $ 0,304 |

| Авиационный бензин | 0,080 долл. США | 0,080 долл. США | 0,080 долл. США | 0,080 долл. США | 0,080 долл. США |

| Авиационный Джет | 0,050 долл. США | 0,050 долл. США | 0,050 долл. США | 0,050 долл. США | 0,050 долл. США |

| Сжиженный углеводородный газ (СНГ) | $ 0,300 | $ 0,300 | $ 0.300 | $ 0,300 | $ 0,300 |

| Сжиженный природный газ (СПГ) | $ 0,325 | $ 0,325 | $ 0,325 | $ 0,325 | $ 0,325 |

| Сжатый природный газ (КПГ) | $ 0,310 | $ 0,310 | $ 0,310 | $ 0,310 | $ 0,310 |

| Водород | – | – | $ 0.650 | $ 0,650 | $ 0,650 |

Бензин на основе этанола E-15 или выше — это новая топливная группа, действующая с 01.07.2019.

Топливная группа бензина E-85, смешанного с этанолом, не должна использоваться для операций, происходящих 01.07.20 и после. Эти виды топлива будут включены в новую топливную группу бензиновых смесей с этанолом E-15 или выше и облагаться налогом по ставке E-15 или выше.

Распределение средств: Фонд налога на использование дорог. Квитанции по налогу на авиационное топливо хранятся в государственном авиационном фонде.Квитанции по налогу на топливо для судов хранятся в фонде налога на топливо для судов.

Срок (даты) возврата: Налоговые декларации должны быть поданы лицензиатом не позднее последнего дня месяца, следующего за месяцем, в котором топливо было снято с терминала или, в случае сжиженного нефтяного газа, СПГ, или КПГ, помещенный в топливный бак автомобиля. Импортеры обязаны подавать заявки раз в полгода.

Налоговые формы на топливо

Business NYS Налог с продаж

Налог с продаж — применяется к розничным продажам определенного материального личного имущества и услуг.

Налог на использование — применяется, если вы покупаете материальное личное имущество и услуги за пределами штата и используете его в штате Нью-Йорк.

Товары и услуги, подлежащие налогообложению Подробнее | Ставки налога |

| Одежда и обувь Подробнее | Одежда и обувь стоимостью менее 110 долларов освобождены от уплаты налога с продаж города Нью-Йорка и штата Нью-Йорк. Покупки на сумму свыше 110 долларов подлежат оценке 4.5% налог с продаж Нью-Йорка и 4% налог с продаж штата Нью-Йорк. |

Большая часть личного имущества (например, алкоголь, мебель, электроника и т. Д.) Газ, электричество, охлаждение, пар, телефон и телеграф Детективные услуги, услуги по уборке и техническому обслуживанию Заполненность гостиничных и мотельных номеров Еда и напитки, продаваемые ресторанами и предприятиями общественного питания Плата за вход в увеселительные заведения Кредитный рейтинг и услуги кредитной отчетности | Ставка городского налога с продаж составляет 4.5%, налог штата Нью-Йорк с продаж и использования составляет 4%, а надбавка муниципального района пригородных перевозок составляет 0,375% от общего налога с продаж и использования в размере 8,875%. |

Красота, парикмахерская, восстановление волос, маникюр, педикюр, электролиз, массаж, загар, татуаж и другие подобные услуги. Клубы здоровья и фитнеса, салоны для контроля веса, спортзалы и аналогичные учреждения | Городской налог с продаж составляет 4,5% за услугу, налог с продаж штата Нью-Йорк отсутствует.При покупке продуктов взимается комбинированный городской и государственный налог в размере 8,875%. |

Стоянка, гараж или хранение автотранспортных средств | Городские власти взимают налог в размере 10,375% и дополнительный налог в размере 8% на парковку, гараж или хранение автомобилей на Манхэттене. Если вы являетесь резидентом Манхэттена и владеете автомобилем, зарегистрированным на Манхэттене, вы можете иметь право на освобождение от налога на парковку для резидентов Манхэттена от 8% дополнительного налога. Для тех, кто соответствует требованиям, налог будет в размере 10.375% вместо 18,375%. |

Налоговые формы и информация для подачи

Если ваша компания зарегистрирована в качестве продавца, вы должны получить Свидетельство о полномочиях в Департаменте налогообложения и финансов штата Нью-Йорк. Этот сертификат дает вашей компании право собирать необходимые налоги с продаж и использования, а также выдавать документы об освобождении от уплаты налога с продаж, включая сертификаты перепродажи, используемые для закупки запасов.

Если вы совершите налогооблагаемые продажи до получения Сертификата полномочий, к вашему бизнесу могут быть применены существенные штрафы.Чтобы получить Сертификат полномочий, вы должны заполнить форму DTF-17 «Заявление на регистрацию в качестве поставщика налога с продаж» для своей компании и отправить ее по адресу, указанному в инструкциях к этой форме, по крайней мере за 20 дней до начала эксплуатации вашего бизнес.

Юридический орган

Раздел налогового законодательства 1107

Обзор импортных тарифов и сборов

- Перечисленные тарифные ресурсы (государственные и частные) не являются исчерпывающими; однако они могут помочь вам оценить тарифные ставки для вашего груза.Помните, что фактические тарифные ставки будут определяться таможней страны-импортера и поэтому могут иногда отличаться от вашей оценки. Кроме того, тарифные ставки не включают другие сборы, такие как налоги на добавленную стоимость или другие сборы, взимаемые таможней или грузоотправителями, которые составляют общую стоимость доставленного груза, включая закупочную цену, фрахт, страховку и другие сборы до порта назначения. Чтобы узнать больше, посетите разделы «Тарифы и импортные сборы» и «Расчет тарифов».

- Изучив представленные здесь ресурсы, у вас могут возникнуть дополнительные вопросы о странах с соглашением о свободной торговле или страновых рынках с несколькими налогами, сборами или сборами в национальной валюте страны.Ваш грузоотправитель или экспедитор сможет помочь вам в поиске. Чтобы найти брокера грузоотправителя, вы можете связаться с FedEx, UPS, DHL или другими поставщиками, которые помогут вам определить пошлины и налоги, включая Ассоциацию грузоотправителей и Национальную ассоциацию таможенных брокеров и экспедиторов.

Дополнительные полезные ресурсы

- Чтобы найти налоги на добавленную стоимость по странам, см. Налоги на добавленную стоимость.

- Экспресс-доставка может быть освобождена от пошлин и / или налогов.

- Список исключений можно найти в режиме de Minimis для недорогих экспресс-отправлений по всему миру.

Найдите код вашей Гармонизированной системы (HS)

- Первым шагом в определении ставок пошлин (также называемых тарифами) является определение кода ТН ВЭД или номера Графика B для вашего продукта (ов).

- После того, как вы узнаете номер приложения B или номер HS (первые шесть цифр из 10-значного номера приложения B), вы можете определить применимые тарифы и налоговые ставки для конкретной зарубежной страны.

- Бюро переписи населения спонсирует бесплатный онлайн-инструмент под названием «Поисковая машина по расписанию B» и обучающее видео, которое поможет вам классифицировать ваши продукты. Если после просмотра видео вы не уверены, какой номер HS для вашего продукта, вы можете позвонить экспертам по классификации товаров правительства США по номеру 1-800-549-0595, вариант 2.

Как территория США, Гуам не имеет требований к пошлинам или квотам, применимым к поставкам на территорию Гуама.

Однако существуют сборы и другие требования, применимые к типу импорта и бизнеса.

- 5,00 долларов США за обработку всех грузов, въезжающих на территорию;

- Лицензия на ведение бизнеса, выданная Департаментом доходов и налогообложения до начала любой деятельности;

- Налог с валовой выручки в размере 4% на все товары, продаваемые на Гуаме.

- Налог на использование в размере 4% на все предметы, ввозимые для личного или коммерческого использования.

Как U.На территории Южной, поставки в Пуэрто-Рико не считаются экспортом, поэтому пошлины не применяются. Однако существует государственный налог с продаж в размере 5,5% и муниципальный налог с продаж, который может варьироваться от 0% до 1,5%. Таким образом, налоги на потребление (взимаемые с конечного пользователя) будут варьироваться от 5,5% до 7%.

Виргинские острова США (USVI)- Товары из США, отправленные в ВМС США, освобождены от пошлин; однако они будут облагаться акцизным налогом.Эти налоги варьируются от 0 до 6%. Некоторые предметы, например сигареты, облагаются более высоким налогом. Алкогольные напитки облагаются фиксированной ставкой, зависящей от объема.

- За пределами США. товары происхождения будут облагаться пошлиной, равной разнице между 6%, которые USVI обычно взимает с импорта, и любой пошлиной, уплаченной за эти товары при въезде в США (если при въезде в США взималась пошлина в размере 5%, при въезде в ВИГ взимается дополнительный 1%).

- Для получения дополнительной информации об акцизных сборах вы можете позвонить в акцизную налоговую инспекцию USVI по телефону 340-773-3766.

Поставки на территории США НЕ считаются экспортом. Всего в США четырнадцать территорий и владений:

- Американское Самоа

- Остров Бейкер

- Гуам

- Остров Хауленд

- Остров Джарвис

- Атолл Джонстон

- Риф Кингмана

- Острова Мидуэй

- Остров Навасса

- Северные Марианские острова

- Атолл Пальмира

- Пуэрто-Рико

- Виргинские острова (США) и

- Остров Уэйк