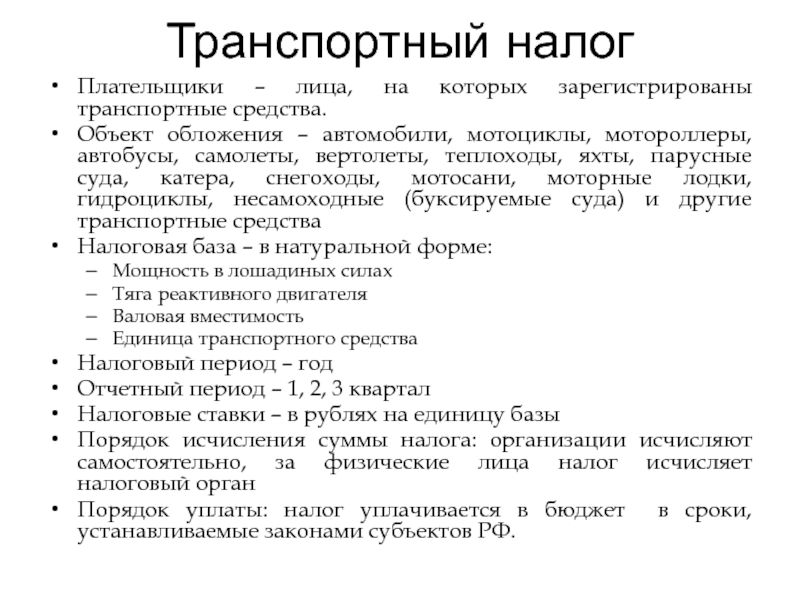

Система налогов и сборов в Российской Федерации

В Российской Федерации установлены следующие виды налогов и сборов:

федеральные

региональные

местные

Федеральными налогами и сборами признаются налоги и сборы, которые установлены Налоговым кодексом Российской Федерации и обязательны к уплате на всей территории России: налог на добавленную стоимость, акцизы, налог на доходы физических лиц, налог на прибыль организаций, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, водный налог, государственная пошлина, налог на добычу полезных ископаемых.

Региональными налогами признаются налоги, которые установлены Налоговым кодексом Российской Федерации и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации: транспортный налог, налог на игорный бизнес, налог на имущество организаций.

Местными налогами признаются налоги, которые установлены Налоговым кодексом Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований: земельный налог, налог на имущество физических лиц.

По региональным и местным налогам законами субъектов Российской Федерации (нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов) устанавливаются налоговые ставки, порядок и сроки уплаты налога. Также в пределах, предусмотренных Налоговым кодексом Российской Федерации, могут устанавливаться налоговые льготы, основания и порядок их применения. Все остальные элементы налога устанавливаются Налоговым кодексом Российской Федерации.

Специальные налоговые режимы устанавливаются Налоговым кодексом Российской Федерации и могут предусматривать введение федеральных налогов, не указанных выше: система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, система налогообложения при выполнении соглашений о разделе продукции, патентная система налогообложения.

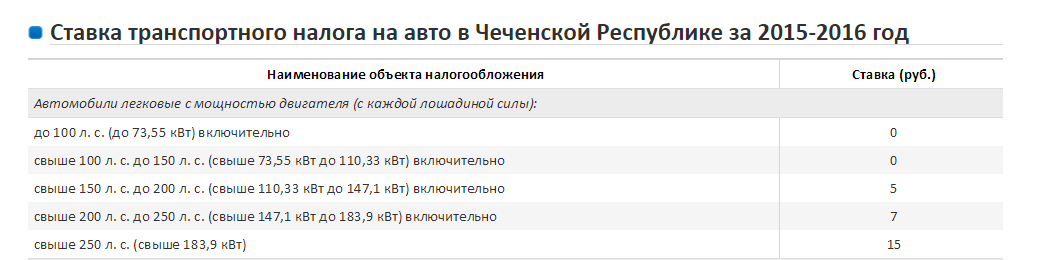

Транспортный налог | Министерство экономики и территориального развития Свердловской области

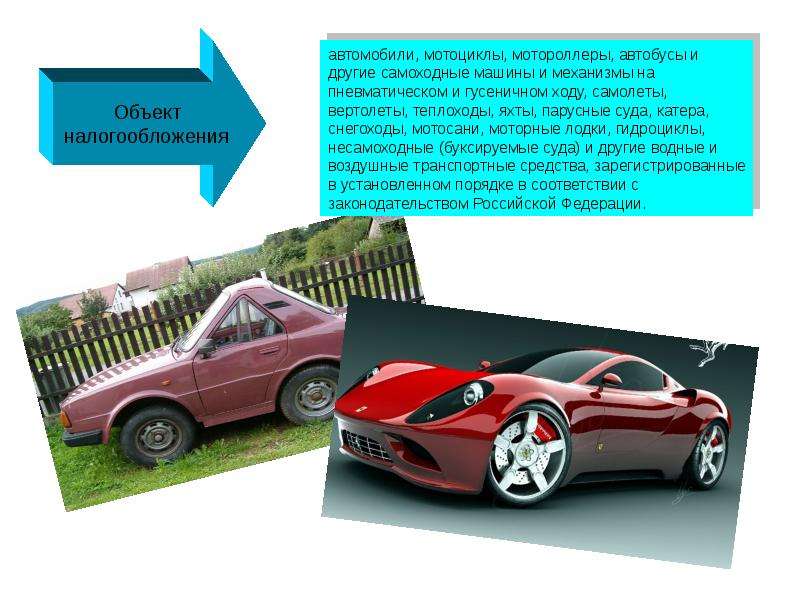

Объектом налогообложения являются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее – транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Не являются объектом налогообложения (ст. 358 НК РФ):

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти и федеральным государственным органам, в которых законодательством Российской Федерации предусмотрена военная и (или) приравненная к ней служба;

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

8) самолеты и вертолеты санитарной авиации и медицинской службы;

9) суда, зарегистрированные в Российском международном реестре судов;

10) морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда.

Расчет транспортного налога — сдать транспортный налог в Екатеринбурге

Сдадим транспортный налог – от 200р за отчет

Бесплатная консультация в офисе ГРОССБУХ

Ответим в течение 5 минут

Регулярная практика возмещения НДС

Заказать звонок

Транспортный налог относится к разновидности региональных налогов. Правила его расчета установлены НК РФ В отдельной главе 28, которая полностью посвящена данному виду налога. Однако ставки автоналога устанавливаются региональными властями. Местные власти также регулируют льготы и устанавливают отчётные периоды, в которые необходимо сдать транспортный налог.

Учет транспортного налога

Необходимость уплачивать автоналог касается тех предприятий, которые имеют транспорт. При этом неважно являются они собственниками или нет. Организация, которая произвела расчет транспортного налога, должна в установленные сроки отчитаться перед ФНС. Для этой цели используются декларация по транспортному налогу.

Для этой цели используются декларация по транспортному налогу.

Обязанность рассчитать транспортный налог и предоставить декларацию есть и у предприятий, использующих специальный режим налогообложения.

Предоставление отчётности с нарушением сроков является правонарушением, за которое наступает финансовая (ст. 106 НК РФ) и административная ответственность (ст. 2.1 КоАП РФ).

Расчет транспортного налога

Заполнение транспортной декларации осуществляется на основании произведенного расчета автоналога. Ставка налога зависит от вида и типа транспорта, его мощности и вместимости, и отличается в каждом регионе. Помимо этого ст. 362 НК РФ предусматривает повышающие коэффициенты для отдельных категорий автотехники.

Сложности при сдаче транспортного налога

Зачастую у предприятий, составляющих отчетность по автоналогу, возникает масса вопросов. Куда предоставлять отчетность, если компания зарегистрирована в одном регионе, а автомобиль в другом? Какой КПП указывать в декларации? Какие существуют налоговые льготы по транспортному налогу?

Куда предоставлять отчетность, если компания зарегистрирована в одном регионе, а автомобиль в другом? Какой КПП указывать в декларации? Какие существуют налоговые льготы по транспортному налогу?

Ответы на эти и многие другие вопросы, касающиеся транспортного налога, есть у специалистов нашей компании. Мы подготовим транспортную декларацию для вашего предприятия и ответим на все интересующие вопросы.

Сдадим транспортный налог – от 200р за отчет

Бесплатная консультация в офисе ГРОССБУХ

Ответим в течение 5 минут

Регулярная практика возмещения НДС

Заказать звонок

Транспортный налог: как избежать долгов

23.08.2017

Если вы работаете по найму, вы почти не замечаете, как платите налоги, потому что это делает ваш работодатель. Он отчисляет за вас налог на ваш доход — 13% от зарплаты.

Он отчисляет за вас налог на ваш доход — 13% от зарплаты.

Кроме 13% работодатель платит и другие взносы, которые вам незаметны. Другое дело — транспортный налог. Если вы владеете машиной, платите его сами. Если не сделать этого вовремя, появится задолженность. За нее вам грозит штраф и запрет на выезд за границу.

Россияне платят налог за владение транспортом: автомобилем, мотоциклом или мотороллером, автобусом или другой самоходной машиной. Сюда же относятся более редкие виды транспорта: самолеты, вертолеты, теплоходы, яхты, парусные суда и катеры, снегоходы, мотосани и любые другие транспортные средства. Если у вас что-то из этого есть, то каждый год вы будете платить транспортный налог. Регионы сами устанавливают налоговую ставку на основе федеральных. Она может зависеть от объема двигателя, вида транспортного средства, вместимости, стоимости и года выпуска.

Обычно налоговая отправляет уведомление по почте, но бывают случаи, когда уведомление не приходит.

Транспортный налог нужно заплатить до 1 октября. Каждый год вы платите за прошлый: если вы продали машину в конце 2015 года, в 2016 еще будете платить налог. Проверяйте налоги на сайте налоговой службы, а долги по налогам — на портале госуслуг.

Если вам нужно проверить задолженность, сделайте следующее:

- Зарегистрируйтесь на портале госуслуг. Для этого нужны имя, фамилия, номер телефона или адрес электронной почты;

- Заполните паспортные данные, СНИЛС, ИНН;

- Выберите услугу «Налоговая задолженность» и нажмите кнопку «Получить услугу»;

- Посмотрите результат.

Платить можно в банке, прямо на сайте или в мобильном приложении банковской картой. Если вам нужно получить более сложные услуги — лучше пройти подтверждение личности.

Определение категории транспортного средства в целях налогообложения

Е.В. Паневина,

юрист юридической компании

«Пепеляев, Гольцблат и партнеры»

К какой категории транспортных средств относится специальная техника и механизмы, смонтированные на шасси грузового автомобиля, – к «грузовым автомобилям» или к «другим самоходным транспортным средствам»? От определения напрямую зависит применяемая ставка налога

СУТЬ ПРОБЛЕМЫНалоговый кодекс РФ и арбитражная практика не дают однозначной классификации

Глава 28 «Транспортный налог» НК РФ не содержит специальных положений, определяющих объект налогообложения, и критериев, по которым спецтехника, смонтированная на шасси грузовых автомобилей, могла бы быть отнесена к той либо иной категории транспортных средств для определения размера налоговой ставки.

Критерии классификации

Некоторые суды предлагали руководствоваться критерием функционального назначения спорных транспортных средств. Со-гласно логике их рассуждений специальная автотехника по своему техническому назначению предназначена не для перевозки грузов, а для решения иных технических задач – выполнения производственных и строительных функций. С учетом основного назначения рассматриваемой техники к спорным объектам корректно было бы применять налоговые ставки, установленные для самоходных машин и механизмов [сноска 1].

При этом суды принимали во внимание положения Методических рекомендаций по применению главы 28 «Транспортный налог» НК РФ и Инструкции по заполнению налоговой декларации по транспортному налогу. Согласно этим документам при определении категории автотранспортного средства надлежит руководствоваться «Общероссийским классификатором основных фондов» ОК 013-94 [сноска 2] (далее – ОКОФ), который не включает, например, автокраны в число грузовых автомобилей, а отно-сит их к самоходным машинам и механизмам.

Основанием для другой позиции судов послужило то, что специальное оборудование, которым оснащены спорные транспортные средства, установлено на базе грузовых автомобилей, подлежащих регистрации в органах ГИБДД, и в паспортах этих транспортных средств (далее – ПТС) указана категория «С» – «грузовые автомобили» [сноска 3].

Сторонники данной точки зрения ссылались на международное Соглашение о принятии единообразных технических предписаний для колесных транспортных средств, предметов оборудования и частей, которые могут быть установлены и (или) ис-пользованы на колесных транспортных средствах, и об условиях взаимного признания официальных утверждений, выдаваемых на основе этих предписаний [сноска 4].

В соответствии с классификацией транспортных средств, введенной данным Соглашением, в отличие от классификации транспортных средств по ОКОФ, оборудование, перевозимое специальными автомобилями, считается грузом. Таким образом, специальные автомобили разных марок, моделей и модификаций, на шасси которых установлено различное оборудование, агрегаты и установки, относятся к категории «грузовые автомобили».

ПОЗИЦИЯ ВЫСШЕГО АРБИТРАЖНОГО СУДА РФ

Президиум ВАС РФ разрешил спор принятием ряда постановлений

В целях обеспечения единообразия в толковании и применении судами норм права по рассматриваемому вопросу ВАС РФ предложил в качестве общего критерия, определяющего категорию транспортного средства в целях главы 28 НК РФ, использо-вать информацию об органе, осуществляющем государственную регистрацию транспортных средств.

Разрешение вопроса по существу

В постановлениях от 17.07.2007 № 2965/07 и № 2620/07; от 18.09.2007 № 5336/07 ВАС РФ указал, что если транспортное средство зарегистрировано в органах ГИБДД как автомобиль, то, независимо от того, для какой цели оно предназначено и какое оборудование на нем размещено, в качестве объекта налого-обложения оно не является «другим самоходным транспортным средством», поименованным в п. 1 ст. 361 НК РФ. Относя специальную автотехнику к категории «грузовые автомобили», ВАС РФ ссылался также на положения международного Женевского соглашения 1958 г.

При рассмотрении дела ВАС РФ руководствовался положениями Постановления Правительства РФ от 12.08.1994 № 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации».

Давая оценку доводам сторон, суд указал, что ОКОФ предназначен не для целей налогообложения, а для учета и статистики основных средств. Определения и термины, используемые в ОКОФ, соответствуют значениям, применяемым в отраслях про-мышленности, и не сопоставимы с наименованиями объектов обложения транспортным налогом, приведенным в пункте 1 ста-тьи 361 НК РФ.

ВАС РФ разрешил ситуацию с наличием в различных федеральных судебных округах прямо противоположных решений по одному и тому же вопросу.

Подход ВАС РФ не является безусловным, а доводы – неоспоримыми

1. Информация об органе, осуществляющем государственную регистрацию транспортного средства, не может выступать критерием, определяющим категорию транспортного средства в целях применения главы 28 НК РФ.

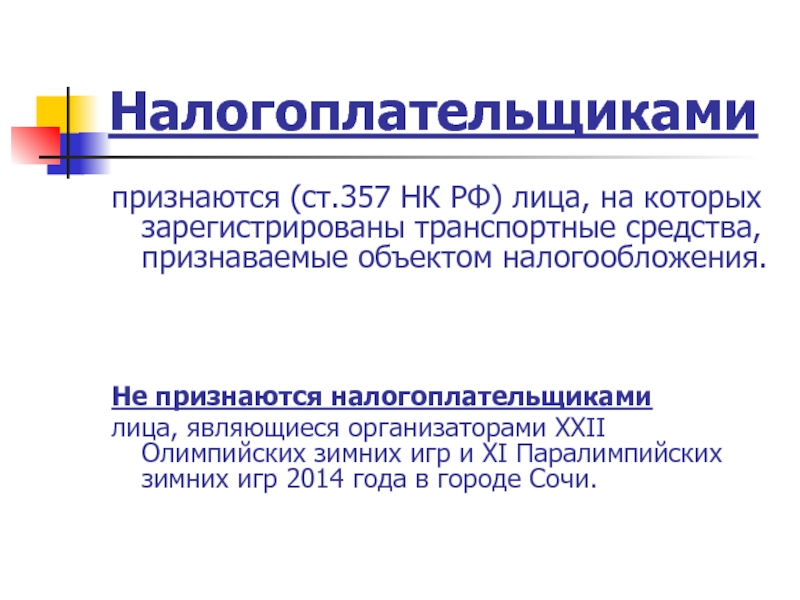

В соответствии с частью 1 статьи 357 НК РФ плательщиками транспортного налога признаются лица, на которых в установ-ленном порядке в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, призна-ваемые объектом налогообложения (п. 1 ст. 358 НК РФ).

Государственная регистрация транспортных средств, таким образом, означает заявление об эксплуатации транспортных средств по назначению, то есть передвижение по транспортным путям. Другими словами, регистрация транспортных средств в установленном порядке лишь позволяет любому субъекту налоговых правоотношений приобрести статус плательщика транс-портного налога в связи с появлением объекта налогообложения. Иных правовых последствий, в том числе связанных с опреде-лением категории транспортного средства в целях применения тех или иных налоговых ставок, проанализированные нормы не предполагают.

Регистрация транспортных средств на территории Российской Федерации осуществляется на основании Постановления № 938, в котором установлены правила определения подведомственности государственным органам транспортных средств при их регистрации, а также закреплены обязанности и права собственников транспортных средств.

Где регистрировать спецтранспорт

Из Постановления Правительства РФ от 12.08.1994 № 938: транспортные средства, имеющие максимальную конструктивную скорость более 50 км/час, и прицепы к ним, предназначенные для движения по автомобильным дорогам общего пользования, регистрируются подразделениями ГИБДД МВД России. Трактора, самоходные дорожно-строительные и иные машины и прицепы к ним, включая автомототранспортные средства, имеющие максимальную конструктивную скорость 50 км/час и менее, а также не предназначенные для движения по автомобильным дорогам общего пользования, – органами государственного надзора за техническим состоянием самоходных машин и других видов техники в Российской Федерации (Гостехнадзор).

Положения Постановления № 938 не могут

быть использованы в целях определения налоговой ставки транспортного налога

Положения Постановления № 938, принятого с целью совершенствования учета средств спецтранспорта, не могут быть ис-пользованы для определения налоговой ставки транспортного налога, так как направлены исключительно на решение задач, связанных с полнотой учета транспортных средств.

Сравнительный анализ положений пункта 1 статьи 361 НК РФ и пункта 2 Постановления № 938 позволяет сделать вывод, что, имея целью решение разных задач, рассматриваемые положения указывают в качестве существенных и различные технические характеристики транспортных средств.

Так, определяющим критерием при выборе государственного органа, в котором должно быть зарегистрировано транспорт-ное средство, является его конструктивная скорость – более или менее 50 км/час (п. 2 Постановления).

Ставки транспортного налога устанавливаются в пункте 1 статьи 361 НК РФ также с учетом дифференцированного подхода к характеристикам транспортного средства. Однако ни одно из положений главы 28 «Транспортный налог» НК РФ не содержит указания на применение при исчислении налога такой технической характеристики транспортного средства, как «конструктивная скорость».

Налоговые ставки на спецтранспорт

Пункт 1 статьи 361 НК РФ: налоговые ставки устанавливаются в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства, категории транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один кило-грамм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства.

В свете сказанного обоснованность вывода суда о том, что транспортное средство, зарегистрированное в органах ГИБДД в качестве объекта налогообложения, не является «другим самоходным транспортным средством», названным в пункте 1 статьи 361 НК РФ, не представляется очевидной.

2. Возможность альтернативного применения двух нормативных актов ставит под сомнение вывод суда.

Нормы российского налогового законодательства не раскрывают понятий «грузовые автомобили» и «другие самоходные машины и механизмы», в связи с чем в силу статьи 11 НК РФ при определении категории объекта – транспортного средства необходимо руководствоваться положениями других нормативных актов.

Необходимо обратиться к законодательству, регламентирующему классификацию транспортных средств при их государст-венной регистрации, – Постановлению № 938, которым руководствовался и ВАС РФ. Положения Постановления позволяют классифицировать транспортные средства со спецтехникой по категориям «грузовые автомобили» и «другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу». При этом определяющим критерием отнесения транспортного средства к одной из этих категорий будет исключительно конструктивная скорость транспортного средства.

При этом определяющим критерием отнесения транспортного средства к одной из этих категорий будет исключительно конструктивная скорость транспортного средства.

Напротив, в системе классификации основных средств по ОКОФ первоочередное значение придается экономическому ас-пекту, что позволяет более корректно отнести транспортное средство к той или иной категории (легковые, грузовые и так да-лее), в том числе в целях главы 28 НК РФ.

Представляется, что и с этой точки зрения рассматриваемый вывод суда является спорным, поскольку при возможном альтернативном применении двух нормативных актов преимущественное значение для установления размера налоговой ставки должен иметь акт, в наибольшей степени соотносящийся с основными принципами налогообложения – принципом экономиче-ского основания и принципом справедливости налогообложения.

3. ВАС РФ не учел подхода Конституционного Суда РФ.

В Определении от 14.12.2004 № 451-О Конституционный Суд РФ указал, что налоговая база по транспортному налогу опреде-ляется в соответствии с критериями, позволяющими, в частности, оценить уровень воздействия транспортного средства на состояние дорог общего пользования.

Принимая во внимание правовую природу транспортного налога, установленного в том числе в целях формирования ресур-сов для содержания и развития сети автомобильных дорог общего пользования, представляется, что подход, учитывающий при определении налогового бремени степень негативного влияния эксплуатации транспортного средства на состояние покрытия дорожного полотна, в полной мере соответствует принципу экономического основания налога, закрепленного в пункте 3 статьи 3 НК РФ.

Спорные транспортные средства имеют узкоспециальное назначение и используются для определенного вида работ, не свя-занных с перевозкой груза. Соответственно, уровень их воздействия на состояние дорог общего пользования в сравнении с ав-томобилями, служащими для перевозки грузов, несопоставим и может быть признан минимальным.

В ПТС указывается тип транспортного средства, там же дается его характеристика, определяемая конструктивными особен-ностями и назначением [сноска 5]. Транспортные средства по типам могут подразделяться не только на легковые и грузовые автомобили, но также на специальные и специализированные транспортные средства (автолавки, специальные автокраны, автогидроподъем-ники, автоэкскаваторы и т. д.) [сноска 6]. Таким образом, паспортами спорных транспортных средств подтверждается, что они не являют-ся грузовыми.

д.) [сноска 6]. Таким образом, паспортами спорных транспортных средств подтверждается, что они не являют-ся грузовыми.

Учитывая изложенное, большинство приведенных аргументов свидетельствует в пользу признания специальной техники в качестве объекта налогообложения «другим самоходным транспортным средством».

[сноска 1] См.: постановления ФАС ПО от 02.11.2006 № А72-3590/06; ФАС ЦО от 15.02.2007 № А23-2172/06А-18-147 и ФАС ЗСО от 10.07.2007 № Ф04-4562/2007 (36093-А27-37). [сноска 2] «Общероссийский классификатор основных фондов» ОК 013-94 (утв. Постановлением Госстандарта России от 26.12.1994 № 359). [сноска 3] См.: постановления ФАС СЗО от 20.06.2007 № А56-27524/206 и ФАС ВСО от 05.04.2007 № А33-12868/06-Ф02-1597/07. [сноска 4] Соглашение (Agreement concerning the adoption of uniform technical prescriptions for wheeled vehicles, equipment and parts which can be fitted and/or be used on wheeled vehicles and the conditions for reciprocal recognition of approvals granted on the basis of these prescriptions) заключено в Женеве 20 марта 1958 г.

Россия участвует в Соглашении с 17 февраля 1987 г. [сноска 5] Тип транспортного средства указывается в строке 3 ПТС «Наименование (тип ТС)» (п. 27 Положения о паспортах транспортных средств и паспортах шас-си транспортных средств, утв. приказом МВД России, Минпромэнерго России, Минэкономразвития России от 23.06.2005 № 496/192/134). [сноска 6] П. 7 Порядка установления размеров платы за проведение государственного технического осмотра, утв. приказом МВД России, Минфина России и Мин-транса России от 03.08.2001 № 708/61н/126.

Ключевые слова: налоговый спор, категория транспортного средства, объект налогообложения, налоговая ставка, транспортный налог

Узнай больше об имущественных налогах. Транспортный налог.

Плательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства. Сведения о владельцах транспортных средств в налоговые органы направляют органы ГИБДД.

Исчисление транспортного налога производится налоговыми органами исходя из периода владения транспортным средством (с момента постановки до момента снятия транспортного средства с регистрационного учета), а не из фактического использования данного транспортного средства налогоплательщиком.

Прекращение начисления транспортного налога предусмотрено Налоговым кодексом только в случае снятия с учета транспортного средства в регистрирующих органах. Иных оснований для прекращения взимания транспортного налога (за исключением угона транспортного средства, либо возникновения права на налоговую льготу) не установлено. В случае продажи транспортного средства, новый владелец либо лицо, от имени собственника владеющее, пользующееся или распоряжающееся на законных основаниях транспортными средствами, обязаны в установленном порядке зарегистрировать их в течение 10 суток после приобретения транспортных средств. Таким образом, в случае если через 10 дней с момента совершения сделки транспортное средство не будет зарегистрировано на нового владельца прежнему владельцу, следует обратиться в подразделение госавтоинспекции для прекращения права собственности на себя. При этом исчисление транспортного налога в отношении прежнего владельца будет прекращено по сведениям, полученным от органов госавтоинспекции, с месяца, следующего за месяцем снятия с регистрационного учета транспортного средства.

При этом исчисление транспортного налога в отношении прежнего владельца будет прекращено по сведениям, полученным от органов госавтоинспекции, с месяца, следующего за месяцем снятия с регистрационного учета транспортного средства.

На федеральном уровне от налогообложения транспортным налогом освобождаются физические лица в отношении каждого транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре транспортных средств системы взимания платы (Платон), если сумма платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн, уплаченная в налоговом периоде в отношении такого транспортного средства, превышает или равна сумме исчисленного налога за данный налоговый период.

Кроме того, поскольку транспортный налог относится к числу региональных налогов, налоговые льготы и основания для их использования налогоплательщиками устанавливаются также законодательными органами власти субъекта Российской Федерации.

Так законом Республики Башкортостан от уплаты транспортного налога освобождаются, в частности, инвалиды всех категорий, ветераны Великой Отечественной войны, ветераны боевых действий, ветераны военной службы, ветераны государственной службы, ветераны труда, категории граждан, подвергшихся воздействию радиации вследствие чернобыльской катастрофы, по мотоциклам, мотороллерам и автомобилям легковым с мощностью двигателя до 150 лошадиных сил включительно, а также по автомобилям грузовым, с даты выпуска которых прошло более 10 лет.

Для того, чтобы узнать об установленных льготах по имущественным налогам, рекомендуем воспользоваться Интернет-сервисом «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России.

Граждане, имеющие право на налоговые льготы, в том числе в виде налогового вычета, подают заявление о предоставлении налоговой льготы, а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу.

Пользователи сервиса «Личный кабинет налогоплательщика для физических лиц» могут направить данное заявление с приложением копий документов непосредственно через сервис (раздел «Документы налогоплательщика»/ «Обратиться в налоговый орган»/ «Заявление о предоставлении льготы по имущественным налогам»).

Напоминаем, срок уплаты имущественных налогов за 2017 год истекает 3 декабря.

Старший государственный налоговый инспектор отдела учета и работы с налогоплательщиками Межрайонной ИФНС России №31 по Республике Башкортостан О.Л. Смальченко.

Страница не найдена — ТЭКНОБЛОГ

Возможно, эта страница удалена, переименована или просто временно недоступна. Перейдите на главную страницу и воспользуйтесь поиском по сайту. Ниже Вы можете посмотреть свежие публикации.

- Новак: Согласованный ОПЕК+ рост добычи адекватен рынку

- Минэнерго предложило ускорить введение запрета на экспорт бензина

- Нефтегаз РФ настроен против либерализации экспорта СПГ?

- Nikola, конкурент Tesla, оказалась мошеннической компанией?

- Nord Stream 2 очень нескоро сможет стать независимым оператором

- Россия полностью локализует беспилотные суда

- Цена на газ в Европе взлетела выше 500 долларов за тысячу кубов

- Население Земли сократится, и тем самым задушит спрос на нефть

- Стали известны детали решения Гааги по “делу НК “ЮКОС”

- В России может появиться литий, добытый в отечественных залежах

- Самоочищающееся умное покрытие для дорог создают в РФ

- Когда Турция начнет добывать природный газ в Черном море

- Дело компании ЮКОС: Будет ли Россия обжаловать решение Гааги

- Авиакеросин в аэропортах РФ становится все дороже и дороже

- Спотовая цена на газ в Европе поставила трехлетний рекорд

- Сенаторы США шантажом хотят сорвать сделку по проекту “Северный поток-2”

- ExxonMobil объявила о новом крупном открытии на шельфе Гайаны

- Рынок нефти растет на данных API по запасам в США

- Варшава и Киев признали, что бессильны остановить “Северный поток-2”

- “Академик Черский” завершил работу на проекте “Северный поток-2”

- Старт производства Tesla Semi сорван, как и опасался Маск

- Байден ударил по угольной отрасли, которую поддерживал Трамп

- Запрет на экспорт бензина поможет, но очень ненадолго

- Туркменистан опоздал с планами отправить газ в Европу

- Расходы россиян на бензин сильно выросли за пять лет

- “Татнефть” уже работает над возобновлением добычи в Ливии

- PGNiG расторгла 20-летний контракт с Sempra на поставки СПГ

- “Газпром” упорно игнорирует допмощности украинской ГТС

- Кремль не понял, как Польша защитила ЕС от проекта “Северный поток-2”

- Новак: Россиянам, “опередившим” газификацию, компенсируют траты

- Рынок нефти опять снижается, напуганный штаммом “дельта”

- Чубайс: Энергопереход дорого обойдется экономике России

- “Нафтогаз” придумал, каких хочет гарантий от “Газпрома” после 2024 года

- В США возник дефицит авиатоплива, перевозчики бьют тревогу

- Нефтегаз заставят сократить выбросы при добыче и переработке

- Россия станет сильным конкурентом производителям электрокаров

- ICCT доказал, электромобиль экологичнее традиционного авто

- Энергопереход отягощен проблемами, о которых не говорят

- Рынок нефти начал неделю падением из-за штамма “дельта”

- Total Energies закрыла сделку по покупке “Арктической перевалки”

Как обращаться с налогом с продаж при доставке: Руководство по штатам

Успешная розничная торговля зависит от успешной доставки, особенно сейчас, когда многие потребители избегают обычных магазинов из-за COVID-19. Только в августе онлайн-продажи в США выросли на 42% в годовом исчислении. Поскольку конца пандемии не видно, а продажи в электронной коммерции, вероятно, останутся высокими в течение сезона праздничных покупок, розничным торговцам необходимо знать, как обложить налогом расходы на доставку.

Только в августе онлайн-продажи в США выросли на 42% в годовом исчислении. Поскольку конца пандемии не видно, а продажи в электронной коммерции, вероятно, останутся высокими в течение сезона праздничных покупок, розничным торговцам необходимо знать, как обложить налогом расходы на доставку.

Нет единого способа передать товары покупателям, и нет единого способа облагать налогом расходы на доставку: налогообложение зависит от штата и способа доставки.Сборы компании за доставку товаров собственным транспортным средством часто облагаются налогом иначе, чем сборы за доставку обычным перевозчиком или частным перевозчиком. Плата за доставку товаров в электронном виде может отличаться от платы за доставку материального личного имущества. Комбинированные сборы за доставку и погрузку-разгрузку могут облагаться налогом иначе, чем отдельные сборы за доставку и погрузку-разгрузку. И так далее.

Общее практическое правило для включенных транспортных расходов:

- Если содержимое посылки облагается налогом, сборы за ее отправку облагаются налогом

- Если содержимое посылки не облагается налогом, сборы за ее отправку обычно не облагаются

- Если отгрузка содержит как освобожденные, так и облагаемые налогом продукты, часть платы, относящаяся к налогооблагаемой продаже, подлежит налогообложению, а часть, относящаяся к освобожденной продаже, освобождается от налога

Это только верхушка айсберга. В следующем руководстве представлена подробная информация по каждому состоянию.

В следующем руководстве представлена подробная информация по каждому состоянию.

Ниже приводятся общие рекомендации, а не советы по налогам. Пожалуйста, подтвердите всю информацию в налоговом управлении штата или у доверенного налогового консультанта.

Алабама: Доставка служебным автомобилем в Алабаме, как правило, облагается налогом, как и доставка частным перевозчиком, комбинированные сборы за доставку и погрузку / разгрузку, а также сборы за электронную доставку. Но доставка обычным перевозчиком обычно не взимается, как и почтовые расходы для прямой почтовой рассылки и расходы по доставке, которые превышают фактическую стоимость доставки.

Аризона: В Аризоне большая часть транспортных расходов не облагается налогом, но комбинированные расходы на доставку и погрузку / разгрузку обычно облагаются налогом. Плата за электронную доставку обычно не облагается, хотя в некоторых частях штата может применяться местный налог.

Арканзас: Многие транспортные расходы в Арканзасе облагаются налогом. Однако плата за доставку считается частью валовой выручки или валовой выручки от продажи в Арканзасе, если только расходы не выставляются напрямую покупателю перевозчиком, отличным от продавца.Как правило, если отправляемая материальная личная собственность облагается налогом, плата за доставку облагается налогом; если продажа не облагается налогом, освобождаются и расходы на доставку; и если груз включает в себя как облагаемую налогом, так и освобожденную от налогообложения собственность, налог применяется к проценту стоимости доставки, относящемуся к налогооблагаемой собственности.

Однако плата за доставку считается частью валовой выручки или валовой выручки от продажи в Арканзасе, если только расходы не выставляются напрямую покупателю перевозчиком, отличным от продавца.Как правило, если отправляемая материальная личная собственность облагается налогом, плата за доставку облагается налогом; если продажа не облагается налогом, освобождаются и расходы на доставку; и если груз включает в себя как облагаемую налогом, так и освобожденную от налогообложения собственность, налог применяется к проценту стоимости доставки, относящемуся к налогооблагаемой собственности.

Калифорния: По большей части, транспортные расходы не облагаются налогом, если продажа освобождена, но если продажа облагается налогом, расходы, связанные с доставкой, могут быть необлагаемыми, частично или полностью облагаемыми налогом.Как правило, сборы за доставку транспортным средством компании облагаются налогом, если передача права собственности происходит после того, как покупатель вступает во владение продуктом (пункт назначения FOB), но сборы освобождаются, если передача права собственности происходит до доставки продукта (FOB источник).![]() Стоимость доставки, превышающая фактическую стоимость доставки, как правило, облагается налогом, но стоимость доставки, превышающая действующие разумные ставки, как правило, не облагается. Комбинированные сборы за доставку и погрузку / разгрузку обычно облагаются налогом, тогда как сборы за электронную доставку обычно освобождаются.

Стоимость доставки, превышающая фактическую стоимость доставки, как правило, облагается налогом, но стоимость доставки, превышающая действующие разумные ставки, как правило, не облагается. Комбинированные сборы за доставку и погрузку / разгрузку обычно облагаются налогом, тогда как сборы за электронную доставку обычно освобождаются.

Колорадо: Доставка и фрахт для облагаемых налогом продаж обычно облагаются налогом в Колорадо, если они включены в продажную цену, но могут быть освобождены, если у потребителя есть возможность организовать свою доставку. Плата за электронную доставку обычно облагается налогом. В отношении местного налога с продаж могут применяться другие правила.

Коннектикут: Стоимость доставки и доставки для налогооблагаемых продаж, как правило, облагается налогом в Коннектикуте, независимо от того, указаны ли они отдельно или включены в цену продажи, и предоставлены ли продавцом или третьей стороной.Стоимость доставки и доставки для освобожденных продаж, как правило, не облагается.

Флорида: Транспортные расходы для налогооблагаемых продаж, как правило, облагаются налогом, независимо от того, указаны ли они отдельно или включены в цену продажи. Тем не менее, сборы за доставку обычно освобождаются, если плата указывается отдельно, и покупатель имеет возможность забрать товар или организовать свои собственные сторонние транспортные услуги. Плата за электронную доставку также обычно не облагается.

Грузия: сборы за доставку, фрахт, транспортировку, доставку и обработку обычно считаются частью продажной цены, поэтому они освобождаются от уплаты налога, если продажа не облагается налогом, и облагаются налогом, если продажа облагается налогом.Сборы за доставку, не связанные с продажей налогооблагаемого имущества, как правило, освобождаются от налога, как и сборы за доставку электронного имущества.

Гавайи: Общий акцизный налог (GET) Гавайев — это налог на привилегии, взимаемый с деловой активности на Гавайях. Обычно это применяется к большинству транзакций, включая сборы за доставку и обработку.

Айдахо: Предполагается, что расходы на доставку и погрузку-разгрузку должны быть отдельно указаны в Айдахо, а отдельно указанные расходы на доставку покупателю освобождены от уплаты в Айдахо.Однако сборы за товары, доставляемые электронным способом, обычно облагаются налогом.

Иллинойс: Стоимость доставки и обработки налогооблагаемых товаров, как правило, облагается налогом в Иллинойсе. Если розничный торговец определяет, что либо покупатель, либо все продаваемое имущество освобождены от налога, плата за доставку также будет освобождена. Кроме того, при отправке на условиях ФОБ сборы не облагаются, если у клиента есть возможность организовать свою доставку через третью сторону.

Индиана: Стоимость доставки и обработки, как правило, облагается налогом в Индиане.Однако отдельно указанные «почтовые расходы» (цена покупки почтовых марок или аналогичные сборы за доставку почты или посылок через США) не облагаются налогом. При отправке на условиях ФОБ сборы не облагаются, если у клиента есть возможность организовать свою доставку через третью сторону.

Айова: В Айове плата за доставку обычно не взимается. Тем не менее, входящий фрахт или сборы за фрахт — сборы, взимаемые продавцом за получение товаров, проданных покупателям, — обычно облагаются налогом, если передаются покупателю.

Канзас: Стоимость доставки и обработки, как правило, облагается налогом в Канзасе, независимо от того, включены ли они в продажную цену, указываются отдельно или оплачиваются отдельно.

Кентукки: Стоимость доставки (сборы розничного продавца за подготовку и доставку в место, указанное покупателем) включены в продажную цену и облагаются налогом, если продажа облагается налогом, и освобождаются, если продажа освобождена от налога.

Луизиана: Государственный налог с продаж, как правило, не применяется к отдельно указанным расходам на доставку.В отношении облагаемых налогом продаж расходы по доставке и доставке, которые включены в продажную цену, обычно облагаются государственным налогом с продаж. Плата за доставку освобождается, если покупатель имеет возможность отдельно заключить договор на доставку (например, путем получения товара или организации доставки третьей стороной). Плата за доставку товаров электронным способом облагается государственным налогом с продаж. В отношении местного налога с продаж могут применяться другие правила.

Плата за доставку товаров электронным способом облагается государственным налогом с продаж. В отношении местного налога с продаж могут применяться другие правила.

Мэн: По большей части расходы на доставку освобождаются от налога с продаж, если выполняются эти три условия: отгрузка осуществляется непосредственно покупателю, стоимость доставки указывается отдельно, и отгрузка осуществляется обычным или контрактным перевозчиком или США.S. mail. Плата за доставку продавцом на собственном автомобиле обычно включается в налогооблагаемую продажную цену, если доставляемые товары облагаются налогом. Плата за доставку электронных товаров также облагается налогом.

Мэриленд: Большинство сборов за доставку освобождены от налога с продаж Мэриленда. Однако стоимость доставки, включенная в налогооблагаемую цену, как правило, облагается налогом, как и комбинированные расходы на доставку и погрузку / разгрузку.

Массачусетс: отдельно указанные расходы на доставку и доставку освобождаются от налога с продаж и использования штата Массачусетс, если доставка осуществляется после покупки. Плата за обработку может быть объединена с расходами на доставку; если указано отдельно, плата за доставку и погрузочно-разгрузочные работы не взимается. Однако стоимость доставки, превышающая фактическую стоимость доставки, как правило, облагается налогом.

Плата за обработку может быть объединена с расходами на доставку; если указано отдельно, плата за доставку и погрузочно-разгрузочные работы не взимается. Однако стоимость доставки, превышающая фактическую стоимость доставки, как правило, облагается налогом.

Мичиган: Расходы на доставку и обработку облагаемых налогом розничных продаж, как правило, облагаются налогом в Мичигане, в том числе понесенные до передачи права собственности на недвижимость. Однако плата за доставку освобожденного имущества, как правило, не облагается. Если взимается единая плата за перевозку как налогооблагаемых, так и освобожденных от налогообложения товаров, налог применяется к процентной доле облагаемой налогом продажи (определяемой по цене или весу).

Миннесота: Стоимость доставки и обработки облагаемых налогом товаров, как правило, облагается налогом. Плата за доставку и погрузку-разгрузку предметов, освобожденных от налога, как правило, не облагается. Если транзакция включает как налогооблагаемые, так и освобожденные от налога продукты, налог на доставку и доставку должен распределяться на основе процента или веса налогооблагаемых товаров. Услуги по доставке, предоставляемые и выставляемые третьей стороной, как правило, не облагаются поставкой заполнителей или бетонных блоков.

Услуги по доставке, предоставляемые и выставляемые третьей стороной, как правило, не облагаются поставкой заполнителей или бетонных блоков.

Миссисипи: сборы за доставку, обработку и доставку налогооблагаемых товаров, как правило, облагаются налогом с продаж штата Миссисипи.Однако транспортные расходы, превышающие разумные или действующие ставки, могут быть освобождены от налога.

Миссури: Стоимость доставки и обработки налогооблагаемых товаров, как правило, облагается налогом в штате Миссури, если она включена в продажную цену или когда покупатель обязан ее оплатить. Отдельно указанные транспортные расходы обычно не облагаются налогом, если покупатель не обязан платить за услугу. Однако, если покупатель не обязан оплачивать транспортные расходы, но они не указываются отдельно, они, как правило, подлежат налогообложению.Отдельно указанные сборы за электронную доставку товаров, как правило, не облагаются.

Небраска: Транспортные расходы и расходы на обработку обычно облагаются налогом в Небраске, когда продажа облагается налогом, и — сборы оплачиваются розничному продавцу. Обычно они освобождаются от уплаты налога, когда продажа освобождается. Если существует единовременная плата за доставку груза, освобожденного от налогообложения и облагаемого налогом, следует распределить налог. Сборы за доставку, фрахт, почтовые расходы, отгрузку или транспортировку, уплаченные лицу, отличному от продавца, обычно освобождаются.

Обычно они освобождаются от уплаты налога, когда продажа освобождается. Если существует единовременная плата за доставку груза, освобожденного от налогообложения и облагаемого налогом, следует распределить налог. Сборы за доставку, фрахт, почтовые расходы, отгрузку или транспортировку, уплаченные лицу, отличному от продавца, обычно освобождаются.

Невада: Услуги, необходимые для завершения продажи материального личного имущества, такие как услуги доставки и обработки, обычно облагаются налогом в Неваде. Отдельно указанные расходы на пересылку, доставку и транспортировку, как правило, не облагаются налогом, но сборы за упаковку, обработку, упаковку или аналогичные сборы подлежат налогообложению, независимо от того, указаны они отдельно или включены в продажную цену. Плата за доставку товаров электронным способом обычно не взимается.

Нью-Джерси: Большая часть расходов, связанных с доставкой и доставкой, облагается налогом с продаж в штате Нью-Джерси, хотя сборы за доставку и обработку для освобожденных продаж, как правило, не облагаются. Если отгрузка включает как налогооблагаемые, так и освобожденные от налогообложения товары, продавец должен облагать налогом часть платы за доставку, выделенную на транспортировку налогооблагаемых товаров (определяемую по весу или цене). Если продавец не распределяет плату за доставку, вся сумма облагается налогом.

Если отгрузка включает как налогооблагаемые, так и освобожденные от налогообложения товары, продавец должен облагать налогом часть платы за доставку, выделенную на транспортировку налогооблагаемых товаров (определяемую по весу или цене). Если продавец не распределяет плату за доставку, вся сумма облагается налогом.

Нью-Мексико: налог на валовой доход обычно применяется к расходам на доставку и доставку (включая почтовые расходы и транспортные расходы) в Нью-Мексико, независимо от того, указаны ли они отдельно или включены в цену продажи. Однако плата за доставку товаров электронным способом обычно не взимается.

Нью-Йорк: расходы на доставку, обработку и доставку налогооблагаемых продаж, как правило, облагаются налогом в Нью-Йорке. Однако, если заказчик организует доставку третьей стороной и платит этой третьей стороне напрямую, сторонняя плата за доставку освобождается. Расходы на доставку, обработку и доставку для продаж, не облагаемых налогом, обычно не облагаются. Комбинированные расходы на транспортировку как облагаемых налогом, так и освобожденных от налогообложения продаж, как правило, облагаются налогом, но если плата за доставку или доставку указывается отдельно и справедливо распределяется между облагаемыми и необлагаемыми налогами продажами, то транспортные расходы для облагаемых налогом продаж облагаются налогом, а стоимость доставки для освобожденных от налогообложения продаж составляет освобождать. Плата за доставку товаров электронным способом обычно не взимается.

Плата за доставку товаров электронным способом обычно не взимается.

Северная Каролина: Расходы на отгрузку и обработку, транспортировку и доставку, взимаемые розничным продавцом и связанные с налогооблагаемыми продажами, как правило, облагаются налогом с продаж и использования в Северной Каролине, независимо от того, включены ли они в продажную цену или указаны отдельно. Если в счете указаны как налогооблагаемые, так и освобожденные от налогообложения продажи, расходы по доставке и погрузке-разгрузке должны быть пропорционально распределены по каждой позиции. Если стоимость доставки и обработки основана на фиксированной ставке за упаковку, «розничный торговец может распределить плату за любой из предметов в упаковке, а не распределять плату.”

Северная Дакота: Фрахт, доставка и другие транспортные расходы, включая доставку и погрузочно-разгрузочные работы, считаются частью продажной цены в Северной Дакоте. Таким образом, если продажа облагается налогом, расходы по доставке облагаются налогом, а если не облагаются налогом, они не облагаются налогом. Однако сборы за доставку, выставленные непосредственно клиенту (т. Е. Не связанные с продажей материального личного имущества), как правило, освобождаются от уплаты налогов. Если розничный торговец отправляет как налогооблагаемые, так и освобожденные от налогообложения товары за одну поставку, часть затрат на отгрузку налогооблагаемых товаров облагается налогом; если розничный торговец не распределяет налог пропорционально, вся единовременная сумма подлежит налогообложению.

Однако сборы за доставку, выставленные непосредственно клиенту (т. Е. Не связанные с продажей материального личного имущества), как правило, освобождаются от уплаты налогов. Если розничный торговец отправляет как налогооблагаемые, так и освобожденные от налогообложения товары за одну поставку, часть затрат на отгрузку налогооблагаемых товаров облагается налогом; если розничный торговец не распределяет налог пропорционально, вся единовременная сумма подлежит налогообложению.

Огайо: Большинство сборов за доставку налогооблагаемых товаров облагаются налогом в Огайо. Плата за доставку считается частью продажной цены, независимо от того, указана она отдельно или включена в цену, поэтому они облагаются налогом, если продажа облагается налогом, и освобождаются, если продажа освобождена от налога. Если одна плата за доставку включает в себя как налогооблагаемые, так и освобожденные от налога продажи, она может быть распределена (по весу или продажной цене), поэтому налог взимается только за отгрузку той части груза, которая облагается налогом. В противном случае налог взимается со всей стоимости доставки.Сборы за доставку, не связанные с продажей, облагаемой налогом, не облагаются налогом. Плата за электронную доставку не взимается.

В противном случае налог взимается со всей стоимости доставки.Сборы за доставку, не связанные с продажей, облагаемой налогом, не облагаются налогом. Плата за электронную доставку не взимается.

Оклахома: отдельно указанные сборы за доставку прямой почтовой рассылки не облагаются налогом в Оклахоме, независимо от того, облагается ли содержимое посылки налогом или освобождено от него. Затраты на транспортировку и транспортировку, включенные в продажную цену налогооблагаемого материального личного имущества, облагаются налогом. Налог с продаж Оклахомы применяется к оплате за электронную доставку, но не к почтовым расходам при прямой почтовой рассылке.

Пенсильвания: Если отгружаемые товары облагаются налогом, расходы по доставке и транспортировке, как правило, облагаются налогом, независимо от того, указаны они отдельно или включены в продажную цену.Если отправляемый товар (-ы) не облагается налогом, доставка и сборы за обработку обычно освобождаются. Если отправление содержит как налогооблагаемые, так и необлагаемые налогом товары, то расходы по доставке и обработке всей отгрузки подлежат налогообложению. Плата за доставку, произведенную и выставленную третьим лицом, не облагается.

Плата за доставку, произведенную и выставленную третьим лицом, не облагается.

Род-Айленд: Стоимость доставки (включая расходы на обработку) считается частью продажной цены, поэтому они обычно не облагаются налогом, когда продажа освобождена от налога, и облагается налогом, когда продажа облагается налогом.Если отправление содержит как налогооблагаемые, так и освобожденные от налогообложения товары, продавец должен распределить стоимость доставки по продажной цене или весу. Сборы за электронную доставку продуктов обычно облагаются налогом.

Южная Каролина: сборы за доставку и обработку облагаемых налогом товаров обычно облагаются налогом в Южной Каролине, в то время как сборы за доставку и погрузку-разгрузку товаров, освобожденных от налога, обычно не облагаются. Налогообложение сборов для розничного продавца за доставку материального личного имущества на собственном грузовике зависит от того, являются ли условия местом назначения на условиях ФОБ или местом отправления (или отправлением) на условиях ФОБ: пункт назначения на условиях ФОБ обычно облагается налогом, а пункт отгрузки на условиях ФОБ обычно освобождается.

Южная Дакота: Как правило, плата розничного продавца за доставку и обработку облагаемых налогом товаров облагается тем же государственным и муниципальным налогом с продаж, что и товар. Поскольку большая часть продаж в Южной Дакоте облагается налогом, расходы на доставку и транспортировку, как правило, облагаются налогом. Однако, если продажа не облагается налогом, сборы за доставку и транспортировку также не облагаются. Если и налогооблагаемые, и не облагаемые налогом продукты входят в одну поставку, налог с продаж уплачивается с части стоимости доставки налогооблагаемых продуктов (определяемой продажной ценой или весом).Если розничный торговец нанимает третье лицо для выполнения доставки и выставляет счет покупателю за доставку, розничный торговец должен включить транспортные расходы в налогооблагаемые квитанции.

Теннесси: Стоимость доставки является частью продажной цены в Теннесси. Таким образом, если продажа облагается налогом, плата за доставку облагается налогом; если продажа не облагается налогом, плата за доставку не взимается. Если отправление содержит как освобожденные, так и облагаемые налогом продажи, налог с продаж применяется к процентной доле облагаемого налогом груза (определяемой по весу или продажной цене).

Если отправление содержит как освобожденные, так и облагаемые налогом продажи, налог с продаж применяется к процентной доле облагаемого налогом груза (определяемой по весу или продажной цене).

Техас: Доставка и доставка в Техасе облагаются налогом, если продажа облагается налогом, и освобождаются, если продажа освобождена от налога. Отдельно заявленные сборы за доставку сторонним грузоотправителем также освобождаются от уплаты, если они предоставляются по запросу клиента.

Юта: Плата за доставку как налогооблагаемой, так и освобожденной от налога продажи не облагается налогом, если это указано отдельно. Сборы за доставку налогооблагаемых товаров могут облагаться налогом, если они являются частью продажной цены (или «фрахта»).

Вермонт: Если продажа подлежит обложению налогом с продаж штата Вермонт, налог с продаж также взимается при доставке и фрахте при доставке товара.Однако, если продажа не облагается налогом, связанные с ней расходы на доставку также не облагаются. Как правило, нет налога с продаж на отдельные транспортные расходы, не связанные с розничной продажей.

Как правило, нет налога с продаж на отдельные транспортные расходы, не связанные с розничной продажей.

Вирджиния: отдельно указанные расходы на доставку, включая почтовые расходы, как правило, освобождаются от налога с продаж Вирджинии, но расходы на транспортировку всегда облагаются налогом. Если стоимость доставки объединяется с комиссией за обработку или другими сборами в виде единого платежа, они облагаются налогом.

Вашингтон: Налог с продаж обычно применяется к расходам на доставку налогооблагаемых товаров, даже если это указано отдельно, или если продавец также является перевозчиком.Однако сборы за доставку товаров, освобожденных от налога, обычно не облагаются. Если отправление содержит как налогооблагаемые, так и освобожденные от налогообложения товары, налог применяется к процентной стоимости доставки, подлежащей уплате за налогооблагаемые товары (определяемой продажной ценой или весом). Плата за доставку может не облагаться налогом, когда покупатель нанимает третье лицо для доставки купленных товаров после продажи.![]()

Западная Вирджиния: Стоимость доставки и погрузочно-разгрузочных работ в Западной Вирджинии считается частью продажной цены. Для облагаемых налогом продаж сборы, как правило, облагаются налогом; для продаж, освобожденных от налога, они обычно освобождаются от уплаты налогов.

Висконсин: Стоимость доставки для облагаемых налогом продаж, как правило, облагается налогом в Висконсине, независимо от того, осуществляется ли доставка обычным или контрактным перевозчиком, почтовой службой США или транспортным средством продавца. Точно так же плата за доставку для освобожденных продаж, как правило, не облагается. Если отгрузка включает как налогооблагаемые, так и необлагаемые налогом продажи, часть, отнесенная к необлагаемым налогом продажам, не облагается налогом; если распределение не производится, вся сумма облагается налогом. Стоимость доставки для отдельно указанной прямой почтовой рассылки обычно не взимается.

Вайоминг: В Вайоминге сборы за доставку и обработку обычно не облагаются, если они указаны отдельно и отличаются от любых налогооблагаемых сборов, которые могут указываться в том же счете-фактуре. Однако, когда часть продажной цены облагаемой налогом продажи, сборы обычно облагаются налогом.

Вашингтон, округ Колумбия: Стоимость доставки и обработки, как правило, облагается налогом в округе Колумбия. Однако транспортные расходы обычно не облагаются, когда право собственности переходит к покупателю в момент продажи (т.е., до отгрузки) или на условиях FOB.

Потребители хотят, чтобы доставка была дешевой, быстрой и надежной. Они также хотят, чтобы он правильно облагался налогом — или, по крайней мере, они не хотят платить налог с продаж за доставку без необходимости. Автоматизация сбора налогов с продаж, денежных переводов и регистрации — самый эффективный способ сделать это правильно.

Постановление 1628

Поиск

Руководство по законодательству о налогах на бизнес — Редакция 2021 года

BTLG Содержание > Правила налогообложения продаж и использования > Статья 12> Постановление 1628

Положения о налогообложении продаж и использования

Статья 12.Вопросы перевозки имущества

Постановление 1628

Положение 1628. Транспортные расходы.

Ссылка: разделы 6010.5, 6011, 6012 и Кодекс о доходах и налогообложении.

(а) Перевозка перевозчиком. За исключением случаев, предусмотренных в пункте (c) ниже, в случае продажи, будь то по аренде или иным образом, налог не применяется к «отдельно указанным» платежам за транспортировку имущества от места деятельности продавца или другого пункта, из которого осуществляется отгрузка. осуществляется «непосредственно покупателю» при условии, что транспортировка осуществляется не на предприятиях розничного продавца, т.е.e., почтой США, независимым контрактом или обычным перевозчиком. Место, где происходит продажа, т. Е. Переход правового титула к покупателю или начало аренды, не имеет значения, за исключением случаев, когда недвижимость продается по поставленной цене или транспортировка осуществляется предприятиями розничного продавца, как поясняется в подпункте (b) ниже. Сумма транспортных расходов, исключенных из меры налогообложения, не может превышать стоимости транспортировки до розничного продавца.

Транспортные расходы будут рассматриваться как «отдельно указанные» только в том случае, если они отдельно указаны в договоре купли-продажи или в документе, отражающем этот договор, выпущенном одновременно с продажей, например в счете-фактуре продавца.Тот факт, что транспортные расходы могут быть рассчитаны на основе информации, содержащейся на лицевой стороне счета-фактуры или другого документа, не будет достаточным в качестве отдельного заявления. Если отдельно указанная плата обозначена как «почтовые расходы и обработка» или «доставка и обработка», только та часть платы, которая представляет собой фактические почтовые расходы или фактическую отгрузку, может быть исключена из меры налога. Такие суммы могут быть исключены из меры налогообложения, даже если такие суммы не прикреплены или не указаны на упаковке.Отдельно указанная плата, обозначенная как «плата за обработку» или «плата за обработку», не является отдельным заявлением о транспортных расходах. К таким расходам применяется налог, несмотря на то, что почтовые расходы или расходы на пересылку могут быть или не быть прикреплены или отмечены на упаковке.

Недвижимость не будет считаться доставленной «напрямую покупателю», если она отправлена продавцу, агенту или представителю продавца или кому-либо еще, действующему от имени продавца. Любые отдельно заявленные сборы розничного продавца за транспортировку имущества к месту его деятельности, а не от него, или в другой пункт, из которого имущество будет затем «доставлено непосредственно покупателю», включаются в размер налога. .Такие сборы представляют собой входящий фрахт и облагаются налогом как часть стоимости недвижимости, проданной розничным продавцом.

(b) Транспортировка предприятиями розничной торговли или имуществом, проданным по цене поставки.

(1) Определение. «Поставленная цена». Недвижимость продается по цене с доставкой, когда цена, согласованная в договоре о продаже, включает любые затраты или плату, которые могут взиматься за транспортировку собственности непосредственно к покупателю. Продажа по «гарантированной цене», включающей отдельно указанную сумму за транспортировку, является продажей по «цене с доставкой».«Недвижимость не продается по цене доставки, когда цена согласована, и к этой цене добавляется отдельно указанная сумма, представляющая стоимость или плату за транспортировку собственности непосредственно к покупателю, а также любое увеличение или уменьшение фактических затрат на транспортировку. оплачивается покупателем или зачисляется на счет покупателя.

(2) В целом. За исключением случаев, предусмотренных в пункте (c) ниже, когда транспортировка осуществляется предприятиями розничного продавца или недвижимость продается по цене с доставкой, налог применяется к расходам на транспортировку до покупателя, если (A) транспортные расходы не указаны отдельно, ( B) предназначены для транспортировки от места нахождения предприятия розничной торговли или другого пункта, из которого отгрузка осуществляется непосредственно покупателю, и (C) транспортировка осуществляется после продажи собственности покупателю.Если продажа происходит до начала транспортировки к покупателю, налог не применяется к отдельно указанным расходам на транспортировку. Сумма, которая может быть исключена из размера налога, не может превышать разумную плату за транспортировку на предприятиях розничного продавца или стоимость транспортировки на объектах, не являющихся объектами розничного продавца.

(3) Определение момента продажи.

(A) Соглашения об обеспечении. Когда продажа осуществляется в соответствии с соглашением об обеспечении, в котором розничный торговец сохраняет право собственности в качестве обеспечения уплаты цены, продажа происходит, когда розничный торговец передает собственность покупателю или другому лицу по его указанию.

(B) Аренда. Когда продажа осуществляется на условиях аренды, продажа происходит при переходе владения или предоставлении права владения имуществом арендодателем арендатору или другому лицу по его указанию.

(C) Продажа с одобрения. Когда продажа находится на одобрении, продажа не происходит до тех пор, пока покупатель не примет собственность.

(D) Прочие продажи. Если явно не согласовано, что право собственности должно переходить в предыдущий момент, продажа происходит в то время и в том месте, где розничный торговец завершает свою работу со ссылкой на физическую доставку собственности, даже если документ, подтверждающий право собственности, должен быть доставлен в другое время или место.Если договор требует или разрешает розничному продавцу отправить собственность покупателю, но не требует от него доставки ее в пункт назначения, розничный торговец завершает свои действия со ссылкой на физическую доставку имущества во время и в месте отгрузки, например, доставка имущества перевозчику для доставки перевозчиком покупателю; но если контракт прямо требует доставки в пункт назначения, включая случаи, когда одним из условий контракта является F.O.B. место назначения, розничный торговец завершает свою работу со ссылкой на физическую доставку имущества на тендере покупателю там.Когда доставка собственности осуществляется предприятиями розничного продавца, право собственности переходит, когда собственность доставляется покупателю в пункте назначения, если только не существует явного письменного соглашения, подписанного до доставки, что право собственности переходит в другое время.

(4) Место продажи. Для целей Закона штата о налоге с продаж и использования (но не для целей Единого местного закона о налоге с продаж и использования Брэдли-Бернса, а также для целей Закона о налогах на операции и использование) место продажи или покупки материальных ценностей личная собственность — это место, где собственность физически находится на момент совершения сделки купли-продажи.

(c) Транспортировка свалочного материала. С 1 января 1989 г. налог не применяется к отдельно указанным расходам на транспортировку мусора, например, песка, грязи или гравия, снятого с земли и транспортированного с места раскопок на место захоронения отходов, указанное покупателем, если:

(1) сумма транспортных расходов, исключенных из меры налогообложения, не превышает разумную плату за транспортировку на объектах розничного продавца или стоимость транспортировки не на объектах розничного продавца, либо

(2) полученное вознаграждение предназначено исключительно для цели транспортировки материала на указанное место, и материал передается бесплатно.Если такие транспортные расходы превышают разумную плату за транспортировку на предприятиях розничного продавца или превышают расходы на транспортировку не на предприятиях розничного продавца, положения этого пункта не применяются.

Для целей этого параграфа несущественно, когда право собственности переходит к покупателю материала для свалки.

Приложение

(а) Примеры контрактов по поставленной цене.

(1) Договор купли-продажи предусматривает продажу имущества по цене 100 долларов за единицу, поставленную покупателю.

(2) Контракт на продажу предусматривает продажу собственности по цене 100 долларов за единицу, «которая включает стоимость доставки из расчета 10 долларов за единицу».

(3) Договор купли-продажи предусматривает продажу имущества по цене 100 долларов за поставленную единицу с предоплатой фрахта.

(4) Договор купли-продажи предусматривает продажу имущества по цене 100 долларов за единицу фрахта, собранного и разрешенного.

(5) Договор купли-продажи предусматривает продажу собственности по гарантированной цене 100 долларов, состоящей из 90 долларов плюс 10 долларов фрахта.

(b) Примеры договоров, не предусматривающих поставку цены.

(1) Договор купли-продажи предусматривает продажу имущества по цене 100 долларов за единицу фрахта.

(2) Договор купли-продажи предусматривает продажу имущества по цене 100 долларов за единицу фактического фрахта, предварительно оплаченных и прибавленных к продажной цене.

(c) Примеры применения налога. Все поставки осуществляются независимым перевозчиком.

Все счета выставлены в соответствии с условиями контракта.

(1) Контракт на продажу предусматривает продажу имущества по цене 100 долларов за единицу, доставленную покупателю с предоплатой фрахта.

Налог применяется к продажной цене в размере 100 долларов США за единицу без вычета стоимости перевозки, поскольку стоимость перевозки отдельно не указана. Контракт заключен на поставленную цену и требует доставки покупателю. Право собственности не переходит к покупателю до доставки.

(2) Договор купли-продажи предусматривает продажу имущества по цене 100 долларов за единицу.Розничный продавец обязан доставить недвижимость покупателю в фрахтовую инстанцию.

Налог применяется к 100 долларам за единицу, поскольку ответственность за оплату фрахта лежит на покупателе, а продавец не взимает плату за фрахт. Поскольку перевозчик выставит покупателю счет на фактическую стоимость фрахта, фрахт будет оформлен отдельно. Недвижимость не продается по цене доставки.

(3) Договор купли-продажи предусматривает продажу имущества по цене 100 долларов за единицу фрахта, собранного и разрешенного.

Размер налога составляет 100 долларов за единицу за вычетом суммы фрахта, уплаченной перевозчику и указанной в платежном ваучере, отправленном розничному продавцу покупателем.

Продается по цене с доставкой. Отдельно указанные транспортные расходы не подлежат налогообложению, поскольку транспортировка произошла после продажи имущества. Если в договоре купли-продажи прямо предусматривается переход правового титула при доставке в пункт назначения, то размер налога будет составлять 100 долларов за единицу, поскольку продажа осуществлялась по цене с доставкой, а право собственности не переходило до транспортировки.

(4) Контракт на продажу предусматривает продажу собственности по цене 100 долларов за единицу плюс фактический фрахт в размере 10 долларов за единицу. Любое увеличение или уменьшение фрахта осуществляется за счет покупателя.

Налог применяется к 100 долларам за единицу, поскольку договор не предусматривает цену доставки и отгрузка осуществляется независимым перевозчиком.

(5) Контракт на продажу предусматривает продажу собственности за 100 долларов плюс фрахт в размере 10 долларов, и продавец гарантирует, что цена не превысит 110 долларов.

Налог применяется к 100 долларам, потому что продажа осуществляется по цене с доставкой, и нет доказательств того, что право собственности было передано после доставки в пункт назначения. Контракт будет толковаться как контракт на отгрузку, если он прямо не требует доставки в пункт назначения. Если в договоре купли-продажи прямо предусматривается переход правового титула после доставки в пункт назначения, тогда размер налога будет составлять 110 долларов, поскольку продажа была произведена по цене с доставкой, а право собственности не переходило до транспортировки.

(6) Договор купли-продажи предусматривает продажу имущества по цене 100 долларов за единицу фрахта, приравненную к x город.В счете указано 10 единиц по 100 долларов за единицу, 1000 долларов, фрахт из x города 100 долларов, всего 1100 долларов.

В этих обстоятельствах налог применяется к 1000 долларов, поскольку единственный отдельный отчет о фрахте — это фрахт, приравненный к x city в сумме 100 долларов. Если фактический фрахт, уплаченный перевозчику за транспортировку имущества от места работы продавца или другого пункта, из которого осуществляется отгрузка напрямую покупателю, составляет менее 100 долларов, исключение будет ограничено суммой, уплаченной перевозчику.

(7) Исходя из тех же фактов, что и выше, за исключением того, что в счете-фактуре указано 10 единиц по 100 долларов за единицу, 1000 долларов США, фрахт, приравненный к x 100 долларов США, всего 1100 долларов США. В счете-фактуре также есть пометка: «Фактическая предоплата фрахта от точки отгрузки до места назначения составляет 200 долларов США».

Продается не по цене с доставкой. На основании выставленного выше биллинга составляется отдельная ведомость фрахта на сумму 200 долларов США. Соответственно, размер налога составляет 1100 долларов минус 200 долларов или 900 долларов.

История — принята 20 июня 1962 года, действует с 3 июля 1962 года.

С поправками от 8 августа 1962 г.

С поправками от 2 сентября 1965 г.

Изменена нумерацией 3 ноября 1971 г., вступает в силу 3 декабря 1971 г.

Изменена 11 ноября 1971 г., действует с 16 декабря 1971 г.

Изменен 11 октября 1984 г., вступил в силу 13 декабря 1984 г. В пункте (а) удалено бывшее второе предложение и добавлен последний абзац. Полностью переработаны (b) (3) (D) и примеры (c) (3) и (c) (5).

С изменениями, внесенными 5 апреля 1989 г., вступает в силу 21 июня 1989 г.Внесены поправки, предусматривающие, что плата за транспортировку полигона от места раскопок до участка, указанного покупателем полигона, освобождается от налога, если плата указывается отдельно и не превышает разумной суммы, или если все возмещение состоит из оплата перевозки.

С поправками от 8 февраля 1995 г., вступает в силу 19 июля 1995 г. Изменен подраздел (а), чтобы отразить, что в тех случаях, когда отдельно указанная плата обозначена как «почтовые расходы и обработка» или «отгрузка и обработка», точная сумма почтовых или транспортных расходов не требуется. быть прикрепленным к упаковке, но такая плата с пометкой «обработка» не является отдельным заявлением о транспортных расходах.В подразделы (b) (2) и (3) внесены поправки для исправления перекрестных ссылок в Своде правил Калифорнии.

местных стандартов: транспорт | Налоговая служба

Заявление об отказе от ответственности: Финансовые стандарты IRS по сбору налогов предназначены для использования при расчетах по уплате налогов. Эти стандарты вступают в силу 26 апреля 2021 года только для целей федерального налогового администрирования. Информацию о расходах для использования в расчетах по банкротству можно найти на веб-сайте по номеру U.S. Программа попечительства .

Загрузите стандарты транспортировки (PDF) PDF в формате PDF для печати. Обратите внимание, что стандартные суммы меняются, поэтому, если вы решите их распечатать, периодически проверяйте их, чтобы убедиться, что у вас установлена последняя версия.

Транспортные стандарты для налогоплательщиков с транспортным средством состоят из двух частей: общенациональные цифры по ежемесячным платежам по ссуде или лизингу, называемые стоимостью владения, и дополнительные суммы для ежемесячных эксплуатационных расходов.Операционные расходы включают техническое обслуживание, ремонт, страховку, топливо, регистрации, лицензии, проверки, парковку и дорожные сборы (эти стандартные суммы не включают налоги на личное имущество).

Стоимость владения

Стоимость владения, указанная в таблице ниже, представляет собой ежемесячную скидку на аренду или покупку до двух автомобилей. Единому налогоплательщику обычно разрешается использовать один автомобиль. Для каждого автомобиля налогоплательщикам будет разрешена меньшая из следующих сумм:

.- ежемесячный платеж по лизингу или автокредиту, или

- стоимость владения указана в таблице ниже.

Если у налогоплательщика нет платежа по аренде или автокредиту, разрешенная сумма для расходов на владение будет равна 0 долларов.

Операционные расходы

В дополнение к затратам на владение налогоплательщику разрешены операционные затраты в разбивке по регионам и городам, как показано в таблице ниже. Для каждого автомобиля налогоплательщикам будет разрешена меньшая из следующих сумм:

.- сумма, фактически израсходованная ежемесячно на эксплуатационные расходы, или

- эксплуатационные расходы указаны в таблице ниже.

Общественный транспорт

Существует единая общенациональная надбавка на проезд в общественном транспорте на основе данных о расходах Бюро статистики труда на проезд в общественном транспорте на поезде, автобусе, такси, пароме и т. Д. Налогоплательщикам без транспортного средства разрешается выплачивать стандартную сумму ежемесячно на домохозяйство без вопросов. фактически потраченная сумма.

Если налогоплательщик владеет транспортным средством и пользуется общественным транспортом, расходы могут быть разрешены для обоих, при условии, что они необходимы для здоровья и благополучия налогоплательщика или семьи или для получения дохода.Однако допустимые расходы будут представлять собой фактические расходы, понесенные в связи с расходами на владение, эксплуатационные расходы и общественный транспорт, или стандартными суммами, в зависимости от того, что меньше.

Если заявленная сумма расходов на владение, эксплуатационные расходы или общественный транспорт превышает сумму, разрешенную транспортными стандартами, налогоплательщик должен предоставить документацию, подтверждающую, что эти расходы являются необходимыми расходами на проживание.

| Национальный | $ 217 |

|---|

| Одна машина | Две машины | |

|---|---|---|

| Национальный | $ 533 | $ 1 066 |

| Одна машина | Две машины | |

|---|---|---|

| Северо-Восточный регион | $ 274 | $ 548 |

| Бостон | $ 271 | $ 542 |

| Нью-Йорк | 355 долларов США | $ 710 |

| Филадельфия | $ 293 | $ 586 |

| Средний Запад | $ 201 | $ 402 |

| Чикаго | $ 226 | $ 452 |

| Кливленд | $ 201 | $ 402 |

| Детройт | 305 долларов США | $ 610 |

| Миннеаполис-Стрит.Пол | $ 203 | $ 406 |

| Сент-Луис | $ 233 | $ 466 |

| Южный регион | $ 224 | 448 долларов США |

| Атланта | $ 251 | $ 502 |

| Балтимор | $ 262 | $ 524 |

| Даллас-Форт. Стоимость | $ 277 | $ 554 |

| Хьюстон | 309 долл. США | $ 618 |

| Майами | $ 379 | 758 долларов США |

| Тампа | $ 238 | $ 476 |

| Вашингтон, Д.С. | $ 247 | $ 494 |

| Западный регион | $ 242 | $ 484 |

| Анкоридж | $ 203 | $ 406 |

| Денвер | $ 267 | $ 534 |

| Гонолулу | 210 $ | 420 долларов США |

| Лос-Анджелес | $ 313 | $ 626 |

| Феникс | $ 246 | $ 492 |

| Сан-Диего | $ 280 | $ 560 |

| Сан-Франциско | $ 267 | $ 534 |

| Сиэтл | $ 242 | $ 484 |

Для использования с допустимым транспортным столом на 2021 год

Данные для раздела «Операционные расходы» Транспортных стандартов предоставлены Регионом переписи и Столичным статистическим районом (MSA).В следующей таблице перечислены штаты, составляющие каждый регион переписи. После установления региона переписи налогоплательщика, чтобы определить, применим ли стандарт MSA, используйте приведенные ниже определения, чтобы узнать, проживает ли налогоплательщик в рамках MSA (MSA определяется округом и городом, где это применимо). Если налогоплательщик не проживает в MSA, используйте региональный стандарт.

Определения MSA по регионам переписи

Северо-восточный регион переписи: Мэн, Нью-Гэмпшир, Вермонт, Массачусетс, Род-Айленд, Коннектикут, Пенсильвания, Нью-Йорк, Нью-Джерси

| MSA | Округов |

|---|---|

| Бостон | в Массачусетсе: Эссекс, Мидлсекс, Норфолк, Плимут, Саффолк |

| в NH: Rockingham, Strafford | |

| Нью-Йорк | в NY: Bronx, Dutchess, Kings, Nassau, New York, Orange, Putnam, Queens, Richmond, Rockland, Suffolk, Westchester |

| в Нью-Джерси: Берген, Эссекс, Хадсон, Хантердон, Миддлсекс, Монмут, Моррис, Оушен, Пассаик, Сомерсет, Сассекс, Юнион | |

| в PA: Pike | |

| Филадельфия | в PA: Бакс, Честер, Делавэр, Монтгомери, Филадельфия |

| в Нью-Джерси: Берлингтон, Камден, Глостер, Салем | |

| в DE: New Castle | |

| дюйм MD: Cecil |

Среднезападный регион переписи : Северная Дакота, Южная Дакота, Небраска, Канзас, Миссури, Иллинойс, Индиана, Огайо, Мичиган, Висконсин, Миннесота, Айова

| MSA | Округа (если не указано иное) |

|---|---|

| Чикаго | в Иллинойс: Кук, ДеКалб, ДюПейдж, Гранди, Кейн, Кендалл, Лейк, МакГенри, Уилл |

| в IN: Джаспер, Лейк, Ньютон, Портер | |

| в WI: Kenosha | |

| Кливленд | в OH: Аштабула, Кайахога, Геога, Озеро, Лорейн, Медина, Портедж, Саммит |

| Детройт | in MI: Lapeer, Livingston, Macomb, Oakland, St.Клер, Уэйн |

| Миннеаполис-Стрит. Пол | в MN: Anoka, Carver, Chisago, Dakota, Hennepin, Isanti, Le Sueur, Mille Lacs, Ramsey, Scott, Sherburne, Sibley, Washington, Wright |

| в WI: Пирс, Санта-Крус | |