ФНС России «Об особенностях начисления транспортного налога»

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ИНФОРМАЦИЯ

ОБ ОСОБЕННОСТЯХ НАЧИСЛЕНИЯ ТРАНСПОРТНОГО НАЛОГА

Возможность продать транспортное средство без снятия его с регистрационного учета, лишь заключив договор купли-продажи, появилась с 1 января 2011 года. Благодаря этому сократилось количество административных процедур, однако это привело к возникновению вопросов со стороны автовладельцев, которые продали свое транспортное средство, не сняв его с учета, почему им продолжают начислять транспортный налог.

В этой связи ФНС России обращает внимание автовладельцев, что в соответствии с нормами главы 28 «Транспортный налог» Налогового кодекса Российской Федерации плательщиком транспортного налога признается лицо, на которое зарегистрировано транспортное средство.То есть до тех пор, пока транспортное средство не снято с учета в регистрирующих органах ГИБДД, плательщиком транспортного налога является формальный, а не фактический владелец ТС.

Кроме того, согласно Правилам

регистрации автомототранспортных средств и прицепов к ним в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации (утверждены приказом МВД России от 24.11.2008 N 1001) транспортные средства регистрируются за собственниками транспортных средств — юридическими или физическими лицами, указанными в паспортах транспортных средств, заключенных договорах или иных документах, удостоверяющих право собственности на транспортные средства.

Автомототранспортное средство, отчужденное на основании договора, должно быть снято с регистрационного учета со старого собственника на основании заявления нового собственника при обращении в регистрационное подразделение Госавтоинспекции для переоформления на свое имя в установленные Правилами

сроки, при неисполнении указанных обязательств новым собственником — по заявлению прежнего собственника.

При этом исчисление транспортного налога в отношении прежнего собственника будет прекращено с месяца, следующего за месяцем снятия с регистрационного учета транспортного средства.

Иные новые особенности исчисления транспортного налога, в частности порядок заполнения налоговой декларации по транспортному налогу в случае возникновения в середине отчетного периода оснований для применения налоговой льготы, размещены в подрубрике «Транспортный налог» рубрики «Юридическим лицам».

Открыть полный текст документа

Транспортный налог в 1С 8.3 Бухгалтерия с 2021 года

При приобретении автомобиля организация обязана зарегистрировать его в ГИБДД или в Гостехнадзоре. С момента такой регистрации организация должна уплачивать транспортный налог.

В данной статье разберем:

- настройки в 1С для корректного начисления налога;

- особенности отражения факта регистрации авто в ГИБДД;

- порядок начисления налога.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Расчет и начисление транспортного налога в 1С 8.3 Бухгалтерия

25 января организация зарегистрировала приобретенное транспортное средство (ТС) Renault SANDERO Stepway в ГИБДД по месту нахождения обособленного подразделения в г. Мытищи.

Изменений в регистрации ТС в ГИБДД в течение года не происходило.

Настройки транспортного налога в 1С

Для начала занесите настройки для расчета и уплаты транспортного налога в 1С: раздел Главное — Налоги и отчеты — ссылка Транспортный налог.

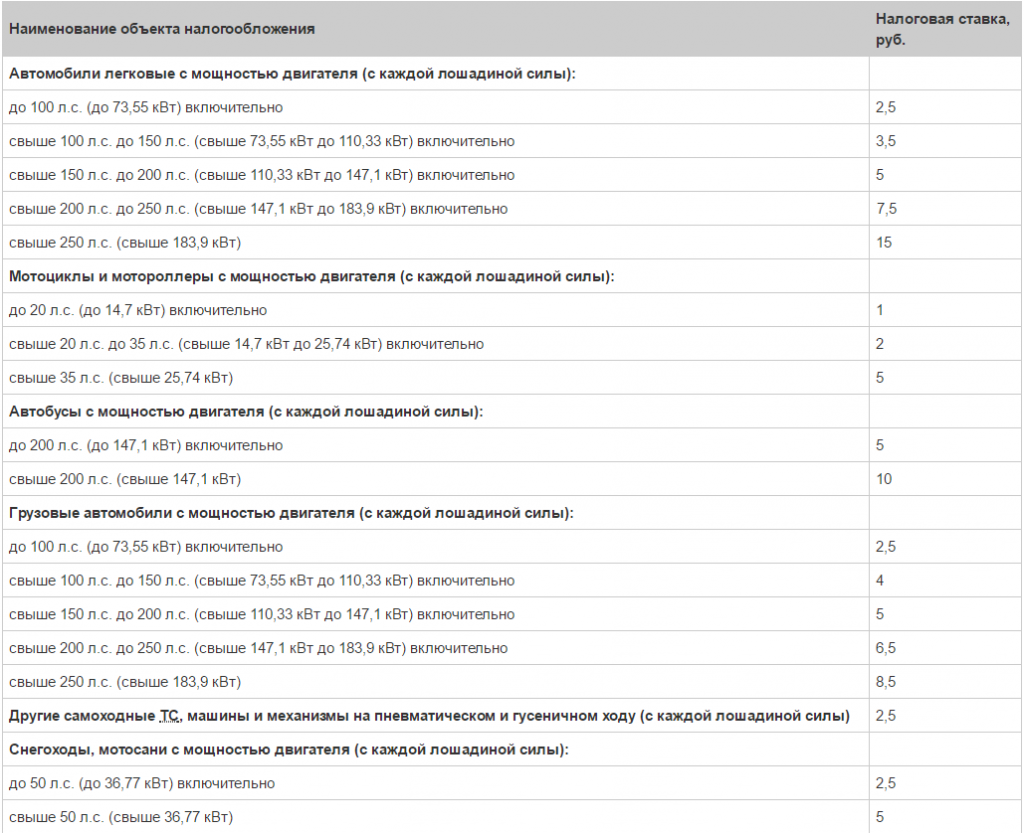

Ставки налога

Проверьте, заданы ли ставки транспортного налога в 1С.

- Действует с — год начала действия указанной ставки налога.

- Регион — субъект РФ, по которому устанавливается ставка.

- Объект — категория ТС.

- Мощность двигателя, от до — интервал мощности для определения ставки. В поле до указывается включительно.

Подробнее:

Авансовые платежи

Укажите, уплачиваются ли авансовые платежи в регионе, где зарегистрированы транспортные средства.

Если флажок Уплачиваются авансы установлен, то при выполнении процедуры Закрытие месяца автоматически ежеквартально рассчитывается транспортный налог.

С 2021 года регионы не устанавливают сроки уплаты транспортного налога и авансовых платежей по нему.

Единый срок уплаты (п. 1 ст.

- налога — до 1 марта года, следующего за налоговым периодом;

- авансовых платежей — до последнего числа месяца, следующего за отчетным кварталом.

363 НК РФ)

363 НК РФ)Способы отражения расходов

Для создания новой записи нажмите на кнопку Создать и укажите в поле Действует с дату начала действия нового способа.

Укажите счет учета затрат, по дебету которого начисляется налог, и его аналитику.

Подробнее Настройка проводок начисления налога

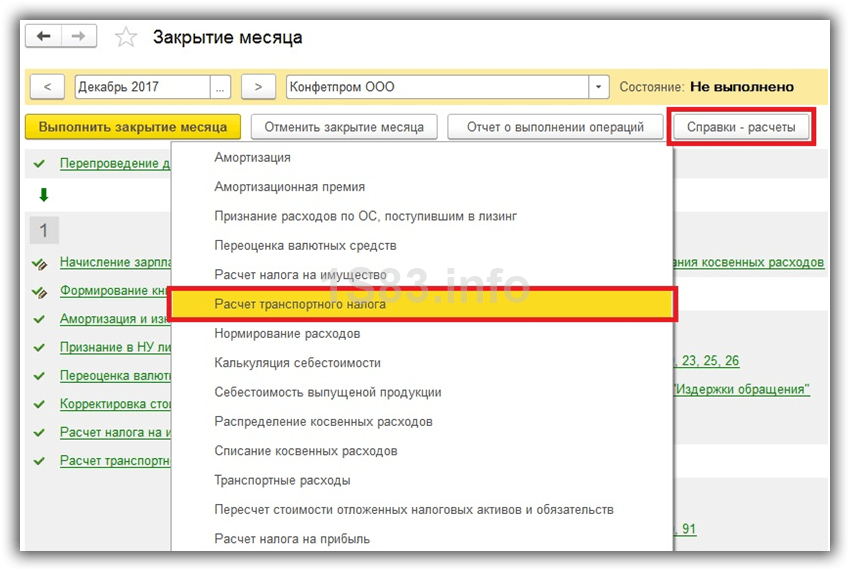

Регистрация транспортных средств в 1С 8.3

Постановку ТС в ГИБДД в 1С отразите в регистре сведений Регистрация транспортных средств в разделе Главное — Налоги и отчеты — ссылка Транспортный налог.

Заполните основные данные из Свидетельства о регистрации ТС или Паспорта транспортного средства (ПТС):

- Основное средство — ТС;

- Дата — дата постановки или изменения данных в ГИБДД;

- Налоговая ставка— определится автоматически.

Расчет транспортного налога в 1С

В 1С расчет транспортного налога осуществляется:

- ежеквартально — в настройках установлена уплата авансов;

Расчет налога, в т. ч. и авансовых платежей, осуществляется через процедуру Закрытие месяца – операция Расчет транспортного налога.

За отчетный период

По итогам года

Сверка с ИФНС по транспортному налогу

С 2021 года налоговая декларация по транспортному налогу отменена (п. 9 ст. 3 Федерального закона от 15.04.2019 N 63-ФЗ).

Налоговый орган направляет в адрес организации сообщение об исчисленной сумме транспортного налога за налоговый период в течение 6 мес. после наступления срока уплаты налога, т.е. после 1 марта года, следующего за отчетным (п. 4 ст. 363 НК РФ).

Сообщение об исчисленном налоге направляется по месту нахождения транспортных средств в сроки:

- по завершении года — в течение 10 дней после формирования сообщения, но не позднее 6-ти месяцев со дня истечения срока уплаты налога за период;

- при уточнении данных для исчисления налога — не позднее 2 месяцев с даты получения документов (информации) для исчисления (пересчета) налога;

- при ликвидации организации — не позднее 1 месяца с даты получения ИФНС сведений о начале процедуры ликвидации.

Если организация не согласна с суммой налога, исчисленной ИФНС, она в течение 10 дней с даты получения Сообщения направляет в ее адрес

- пояснения в свободной форме с Приложением:

Даже если 10-тидневный срок нарушен, налоговые органы рассмотрят пояснения и при наличии оснований пересчитают налог (Письмо ФНС РФ от 13.08.2019 N АС-4-21/16019@).

Если не смотря на пояснения и реально существующие основания для уменьшения налога, организация получила из налогового органа Требование на уплату недоимки по налогу, исчисленному по версии ИФНС, у нее есть возможность урегулировать вопрос, направив жалобу в вышестоящий орган — УФНС.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

В Госдуме предложили изменить правила начисления транспортного налога :: Общество :: РБК

Фото: АГН «Москва»Автовладельцев следует освобождать от уплаты транспортного налога в случае простоя автомобиля более шести месяцев. С таким предложением выступил член комитета Госдумы по бюджету и налогам Евгений Федоров («Единая Россия»), он направил соответствующее письмо на имя главы МВД Владимира Колокольцева, передает RT.

С таким предложением выступил член комитета Госдумы по бюджету и налогам Евгений Федоров («Единая Россия»), он направил соответствующее письмо на имя главы МВД Владимира Колокольцева, передает RT.

Депутат отметил, что сейчас размер этого налога не зависит от интенсивности эксплуатации транспортного средства. Однако по разным причинам, например из-за поломки автомобиля или переезда в другой регион, люди могут не пользоваться личным транспортом достаточно долгое время.

Поэтому Федоров предложил предоставлять гражданам право на временное приостановление регистрации транспортного средства на срок от шести месяцев со сдачей автономеров на безвозмездное хранение в ГИБДД. В таком случае уплачивать транспортный налог за этот период было бы не надо.

В Подмосковье отменят налог на машины для купивших новое жилье в регионеВ отношении тех, кто был освобожден от уплаты налога, но все же воспользовался автомобилем, могут быть предусмотрены санкции на усмотрение профильных ведомств, добавил депутат.

Начисление транспортного налога с физических лиц в 2021 году

Плательщиками транспортного налога согласно п 267.1.1 п. 267.1 ст. 267 разд. ХІІ Налогового кодекса Украины (далее — НКУ) являются физические и юридические лица, в том числе нерезиденты, которые имеют зарегистрированные в Украине согласно действующему законодательству собственные легковые автомобили, в соответствии с п.п. 267.2.1 п. 267.2 ст. 267 НКУ являются объектами налогообложения.

Объектом налогообложения является легковые автомобили, с года выпуска которых прошло не более пяти лет (включительно) и среднерыночная стоимость которых составляет более 375 размеров минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года. Учитывая, что с 1 января 2021 размер минимальной заработной платы составляет 6000 грн — объектом налогообложения является легковые автомобили, средне рыночная стоимость которых составляет более 2 250 000 гривен.

Такая стоимость определяется центральным органом исполнительной власти, который обеспечивает формирование и реализует государственную политику экономического, социального развития и торговли, по методике, утвержденной Кабинетом Министров Украины, по состоянию на 1 января налогового (отчетного) года исходя из марки, модели, года выпуска, объема цилиндров двигателя, типа горючего.

Ставка налога устанавливается в расчете на календарный год в размере 25 000 гривен за каждый такой легковой автомобиль, являются объектом налогообложения.

Начисление суммы налога физическим лицам осуществляется контролирующим органом по налоговому адресу (месту регистрации) налогоплательщика, указанным в регистрационных документах на объект налогообложения.

По объектам налогообложения, приобретенных в течение года, налог уплачивается физическим лицом-плательщиком начиная с месяца, в котором возникло право собственности на такой объект. Контролирующий орган направляет налоговое уведомление-решение новому владельцу после получения информации о переходе права собственности.

В случае перехода права собственности на объект налогообложения от одного владельца к другому в течение отчетного года налог исчисляется предыдущим собственником за период с 1 января этого года до начала того месяца, в котором он утратил право собственности на указанный объект налогообложения, а новым владельцем — начиная с месяца, в котором он приобрел право собственности на этот объект, согласно п. п. 267.6.5 п. 267.6 ст. 267 НКУ.

п. 267.6.5 п. 267.6 ст. 267 НКУ.

Согласно п 267.6.1 п. 267.6 ст. 267 НКУ вычисления суммы транспортного налога с объекта/объектов налогообложения физических лиц осуществляется контролирующим органом по налоговому адресу (месту регистрации) налогоплательщика, указанным в регистрационных документах на объект налогообложения.

При этом налоговое/налоговые уведомления-решения об уплате суммы/суммы транспортного налога и соответствующие платежные реквизиты направляются налогоплательщику контролирующим органом в порядке, определенном ст. 42 НКУ, до 1 июля года базового налогового (отчетного) периода (года) (п.п. 267.6.2 п. 267.6 ст. 267 НКУ).

Учитывая изложенное, контролирующий орган направляет (вручает) налоговое уведомление-решение об уплате суммы транспортного налога и соответствующие платежные реквизиты физическому лицу — нерезиденту по налоговому адресу (месту регистрации) налогоплательщика, указанным в регистрационных документах на объект налогообложения — легковой автомобиль находится в собственности такого нерезидента.

lv.tax.gov.ua

льготы, освобождение от уплаты и информирование

В администрировании и исчислении транспортного налога произошли значительные изменения:

- новый порядок информирования юрлиц о начисленных суммах налога;

- новые льготы для организаций;

- новый порядок освобождения от уплаты налога.

Информирование от ИФНС о начисленных суммах транспортного налога

Поправки в Налоговый кодекс РФ, внесенные Федеральным законом от 02.07.2021 № 305-ФЗ, вступают в силу 02.08.2021. Ими установлен новый порядок и основания направления юрлицам — плательщикам транспортного налога сообщений от ИФНС с точными суммами налога.

По нормам статьи 362 НК РФ налогоплательщики самостоятельно исчисляют суммы транспортного налога и авансовых платежей по нему, но специалисты ИФНС в срок не позднее 6 месяцев со дня истечения срока уплаты налога направляют организациям сообщения с суммой налога к уплате. Такие информационные сообщения налоговая служба формирует по правилам статьи 363 НК РФ в случае:

- уплаты налога/наступления срока его уплаты;

- при ликвидации организации;

- при поступлении в ФНС информации и сведений о пересчете ранее исчисленного налога.

Но до сих пор налогоплательщики не могли попросить ИФНС о направлении сообщений. С 02.08.2021 такая возможность у них появится, и ИФНС будет направлять сообщения по заявлению самого налогоплательщика-организации.

Сообщение об исчисленной сумме налога организации смогут получать в любом налоговом органе независимо от места нахождения транспортных средств и места их постановки на учет. По заявлению налогоплательщика налоговики направят сообщение в срок не позднее 5 дней со дня получения запроса (п. 5 ст. 363 НК РФ). Форму заявления о выдаче сообщения об исчисленной сумме транспортного налога ФНС России утвердит приказом дополнительно.

Узнайте больше:

Заполнение декларации по транспортному налогу

Транспортный налог для пенсионеров

Прекращение уплаты транспортного налога

С 01.01.2022 для организаций вводится новый порядок освобождения от уплаты налога в отношении принудительно изъятых транспортных средств. Это транспортные средства, право собственности на которые прекращено в связи с их принудительным изъятием по основаниям, предусмотренным законодательством (например, по решению суда или судебного пристава).

Сейчас такие принудительно изъятые транспортные средства продолжают облагать налогом до момента их снятия с регистрационного учета. Теперь момент прекращения исчисления налога станет моментом изъятия транспортного средства у организации или ИП, независимо от даты снятия с регистрационного учета.

Для прекращения уплаты налога налогоплательщики с 01.01.2022 начнут подавать в ИФНС заявления. Форму и формат этого документа утвердит ФНС России ведомственным приказом. К заявлению необходимо приложить документы, подтверждающие принудительное изъятие транспортного средства. При отсутствии документов специалисты ФНС самостоятельно запросят сведения, подтверждающие принудительное изъятие у органов и должностных лиц. Ответ на запрос налогового органа должен быть направлен в течение 7 дней со дня получения.

На рассмотрение заявления налогоплательщика налоговикам дается 30 дней со дня получения, при условии приложении подтверждающих документов. Если их нет, срок рассмотрения продлят еще на 30 дней. По итогам рассмотрения заявления налогоплательщику направят уведомление о прекращении исчисления налога с указанием оснований для прекращения, объектов налогообложения и периода, начиная с которого прекращается исчисление налога (п. 3.4 статьи 362 НК РФ).

По итогам рассмотрения заявления налогоплательщику направят уведомление о прекращении исчисления налога с указанием оснований для прекращения, объектов налогообложения и периода, начиная с которого прекращается исчисление налога (п. 3.4 статьи 362 НК РФ).

Льготы по транспортному налогу для юридических лиц

В Налоговый кодекс внесли поправки Федеральным законом от 02.07.2021 № 305-ФЗ о распространении льготы по транспортному налогу на маломерные суда на налоговый период 2020 года.

Речь идет об освобождении от уплаты транспортного налога весельных и моторных лодок с двигателем мощностью до 5 лошадиных сил включительно, зарегистрированных до дня вступления в силу Федерального закона от 23.04.2012 № 36-ФЗ. Региональные власти с 01.01.2022 в силу статьи 356 НК РФ вправе принимать законы, определяющие не только основания, но и конкретные правила предоставления налоговых льгот по транспортному налогу.

С 01.01.2022 вступают в силу поправки в статью 362 НК РФ, которыми вводятся новые правила расчета транспортного налога в случаях возникновения и прекращения у плательщиков права на налоговую льготу в течение налогового периода.![]() Налог рассчитают с применением специального коэффициента, который определяется как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к общему числу месяцев в налоговом или отчетном периоде.

Налог рассчитают с применением специального коэффициента, который определяется как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к общему числу месяцев в налоговом или отчетном периоде.

Месяц возникновения права на налоговую льготу и месяц прекращения права на льготу принимаются за полный месяц.

В связи с отменой налоговых деклараций по транспортному налогу для юридических лиц с 01.01.2021 ввели заявительный порядок предоставления льгот по транспортному налогу (п. 3 статьи 361.1 НК РФ). Для применения льгот по транспортным средствам организация должна направлять в ИФНС заявление по форме, утвержденной приказом ФНС от 25.07.2019 № ММВ-7-21/377@. С 2022 года возможен беззаявительный порядок предоставления льгот по транспортному налогу организациям в случае принятия соответствующих НПА региональными властями.

Правовые документы

Транспортный налог, на автомобиль в металлолом

Представим ситуацию: долгое время Ваш старый автомобиль, которым никто не пользуется уже на протяжении нескольких лет назад, стоит во дворе. Он не раз подвергался «нападениям» хулиганов, поэтому у него спущенные колёса, разбитые стёкла и вывезенная аппаратура. Однажды приезжает служба эвакуации и забирает на металлолом транспортные средства, признанные бесхозными. В эту категорию попадает Ваш автомобиль, соответственно, его увозят.

Он не раз подвергался «нападениям» хулиганов, поэтому у него спущенные колёса, разбитые стёкла и вывезенная аппаратура. Однажды приезжает служба эвакуации и забирает на металлолом транспортные средства, признанные бесхозными. В эту категорию попадает Ваш автомобиль, соответственно, его увозят.

Проходит несколько лет, Вы регистрируетесь на портале ФНС или ЕСИА и видите, что транспортный налог поступал на протяжении всего этого времени. Из-за этого на Вас висят штрафы за его неуплату и пени. Почему автомобиль автоматически не сняли с учёта? Обязаны ли Вы платить налог? Или существует другой выход? Разберёмся подробнее в статье.

Снятие автомобиля с учёта

Ошибочно полагать, что при утилизации транспортного средства – его автоматически снимают с учёта. У городских властей находятся дела важнее и масштабнее, поэтому они подобным не занимаются. Владелец должен сам обратиться в ближайшее ГИБДД и формить снятие автомобиля с регистрации.

ИФНС прекратит облагать налогами транспорт на основании информации из ГИБДД о снятии машины с учёта. И если водитель не поставил в известность органы, то транспортное средство продолжит числиться за ним. Самостоятельно ИФНС никак не узнает, что автомобиля какое-то время не существует, а значит и налога начислять не на что.

И если водитель не поставил в известность органы, то транспортное средство продолжит числиться за ним. Самостоятельно ИФНС никак не узнает, что автомобиля какое-то время не существует, а значит и налога начислять не на что.

Однако с учётом поправок в 2020 году заработал механизм, позволяющий владельцам давно утилизированных автомобилей напрямую уведомить налоговую службу о прекращении существования машины. Так становится возможным избежать нового начисления транспортного налога и добиться списания прежних долгов.

Если транспорт чисто физически не существует, о налогах не может быть речи

Верховный суд придерживается этой идеи ещё с 2015 года. Вне зависимости от того, снят автомобиль с учёта или нет, если транспортное средство уничтожено, налог начислять не на что. Нижестоящие суды с данной позицией ознакомились и приняли к сведению.

Так налоговая служба признала, что при официально подтверждённых сведениях, в которых указан факт уничтожения транспорта, облагать его налогами не нужно. И число, когда закрылась регистрация, не играет роли.

И число, когда закрылась регистрация, не играет роли.

Документация, подтверждающая факт уничтожения транспорта

Вместе с утверждённой ФНС формой заявления желательно приложить:

- справку или свидетельство об утилизации/гибели машины;

- административно-районный акт об утилизации/гибели автомобиля.

При этом приложение документации – это необязательное требование. Вы можете указать реквизиты документов, а налоговая служба сама запросит у городских властей нужную информацию. Но имейте в виду, что в этом случае срок обработки заявления увеличится.

Действия собственника давно несуществующего автомобиля

Для начала следует обратиться в районную администрацию для получения информации (справочного документа) об уничтожении транспортного средства. Иначе ИФНС не пойдёт Вам навстречу и не аннулирует начисления по транспортному налогу на несуществующий автомобиль.

Следующие Ваши действия сводятся к подаче в налоговую службу заявления об уничтожении машины. Можно обратиться лично, по электронной почте или через ближайший МФЦ, а также – дистанционно с помощью личного кабинета налогоплательщика. Заявление рассматривается до 30 календарных дней.

Можно обратиться лично, по электронной почте или через ближайший МФЦ, а также – дистанционно с помощью личного кабинета налогоплательщика. Заявление рассматривается до 30 календарных дней.

В случае, когда справка, подтверждающая уничтожение транспорта, не прикрепляется к документу, ИФНС увеличивает обработку информации и в течение 5 дней направляет запрос в орган, который указывается в заявлении. После рассмотрения заявления владельцу машины придёт ответ:

- уведомление о прекращении транспортного налогообложения в связи с гибелью или утилизации объекта;

- или сообщение, что прекращение налога не имеет оснований.

В 2021 году ожидаются поправки в налоговом кодексе, в ходе которых, вероятно, будет прописан алгоритм взаимодействия с налоговой службой по факту уничтоженных, но не снятых с учёта транспортных средств. все статьи

Расчет транспортного налога в 1С ERP управление предприятием 2

Содержание:

1. Транспортный налог в 1С. Налоговая ставка и льготы

Транспортный налог в 1С. Налоговая ставка и льготы

2. Расчет и начисление транспортного налога в 1С

3. Отражение расходов по плате системы «Платон» в ERP Управление предприятием 2.4

4. Справка-расчет в 1С:ERP Управление предприятием 2.4

5. Декларация по налогу в системе 1С Предприятие 8 ERP

В статье рассматриваются особенности расчета и формирование необходимых форм отчетности транспортного налога для юридических лиц в рамках прикладного решения 1С:ERP Управление предприятием 2.4.

Сумма транспортного налога в 1С исчисляется отдельно по каждому транспортному средству и уплачивается по месту регистрации ТС. Это связано с тем, что для разных транспортных средств установлены различные налоговые ставки, налоговые базы; у них может быть разная дата и место регистрации, льготы и прочие нюансы.

Поэтому необходимым условием для расчета транспортного налога в 1С является наличие в системе по каждому объекту налогообложения документа Регистрация транспортных средств.

Для прекращения расчета транспортного налога в 1С следует оформить документ Отмена регистрации транспортных средств.

Признак отнесения объектов основных средств к движимому имуществу выбирается в Справочнике Основные Средства поле Группа учета ОС. Справочник в 1С:ERP Управление предприятием 2 выбирается из раздела Внеоборотные активы.

Рис.1. Выбор Группы учета ОС.

Если по транспортному средству производится оплата по системе «Платон», то в отношении данного ТС налогоплательщик имеет право применить вычет. Для возможности отражения расходов по плате «Платон» и применения вычета по транспортному налогу, в 1С:ERP необходимы следующие действия:

1) Включить опцию Администрирование –Внеоборотные активы- Учет платежей в системе «Платон».

Рис. 2. Администрирование учет платежей в системе «Платон»

2) В карточке основного средства указать, что оно зарегистрировано в системе «Платон».

Рис. 3. Вид карточки основного средства.

1. Транспортный налог в 1С. Налоговая ставка и льготы

В системе ставки указываются по каждому объекту налогообложения в документе Регистрация транспортных средств (Внеоборотные активы – Основные средства – Документы по ОС).

Новый документ создается с помощью кнопки «Создать» журнала «Документы по основным средствам».

Рис. 4. Вид шапки журнала «Документы по основным средствам»

В всплывающем окне выбираем документ «Регистрация транспортных средств». Кнопкой «Создать» создается новый документ «Регистрация транспортных средств» и устанавливается налоговая ставка объекта налогообложения.

Рис. 5. Установка налоговой ставки.

Рис. 6. Регистрация транспортных средств.

6. Регистрация транспортных средств.

Статья расхода для транспортных средств, по которой будет отображаться налог, указывается на закладке Отражение расходов документа Регистрация транспортных средств (Раздел Внеоборотные активы, далее Основные средства, далее Документы по ОС).

Способ задается таблицей распределения по подразделениям, статьям и аналитикам в пропорции указанной коэффициентами.

Рис. 7. Задание способа расхода по налогу для транспортного средства.

При необходимости способ отражения расходов можно изменить, используя документ Изменение способа отражения имущественных расходов (Раздел Внеоборотные активы, далее Основные средства, далее Документы по ОС).

Рис.8. Изменение способа отражения имущественных налогов. Закладка Объект эксплуатации

Рис. 9. Изменение способа отражения имущественных налогов. Закладка Отражение расходов.

9. Изменение способа отражения имущественных налогов. Закладка Отражение расходов.

Если по уже зарегистрированному транспортному средству есть льгота или особый порядок налогообложения, то требуется оформить еще один документ Регистрация транспортных средств, указав необходимые данные и дату начала действия льготы.

Рис.10. Установка льготы по объекту налогообложения.

Важно правильно указать дату, с которой льгота или особый порядок налогообложения применяется. В случае отмены или изменения данных необходимо ввести дополнительную запись. (В данной статье льгота по транспортному налогу не рассматривается).

2. Расчет и начисление транспортного налога в 1С

Расчет налога и формирование бухгалтерских проводок происходит автоматически при Закрытии месяца и выполнении одноименной Регламентной операции в последнем месяце налогового периода, т. е в декабре.

е в декабре.

Рис.11 Расчет транспортного налога.

Если в регистре Порядок уплаты авансов по налогам (Справочник Организации – закладка Учетная политика и налоги – Порядок уплаты авансов по налогам) имеются записи, в которых указано, что по налогу уплачиваются авансовые платежи, то в перечень операций закрытия месяца в последнем месяце квартала (март, июнь, сентябрь) добавляется операция по расчету налога.

Рис.12. Использование авансов по налогу.

Рис.13. Расчет налога при наличии авансов.

Результаты расчета записываются в регистр Расчет транспортного налога.

Рис.14. Регистр Расчет транспортного налога.

Бухгалтерские проводки формируются автоматически при наличии суммы к уплате.

Рис.15. Бухгалтерские проводки по налогу.

Для прекращения расчета налога необходимо внести запись в регистр сведений Регистрация транспортных средств, указав соответствующую дату, используя документ Отмена регистрации транспортных средств (Раздел Внеоборотные активы, далее Основные средства, далее Документы по ОС).

Рис.16. Отмена регистрации транспортных средств.

3. Отражение расходов по плате системы «Платон» в ERP Управление предприятием 2.4

Для отражения расходов по системе «Платон» применяется специальный документ «Отчет оператора системы «Платон» (Раздел Внеоборотные активы, далее Основные средства, далее Документы по ОС)

Рис. 17. Закладка «Основное» документа «Отчет оператора системы «Платон»

Рис. 18. Закладка «Транспортные средства» документа «Отчет оператора системы «Платон»

18. Закладка «Транспортные средства» документа «Отчет оператора системы «Платон»

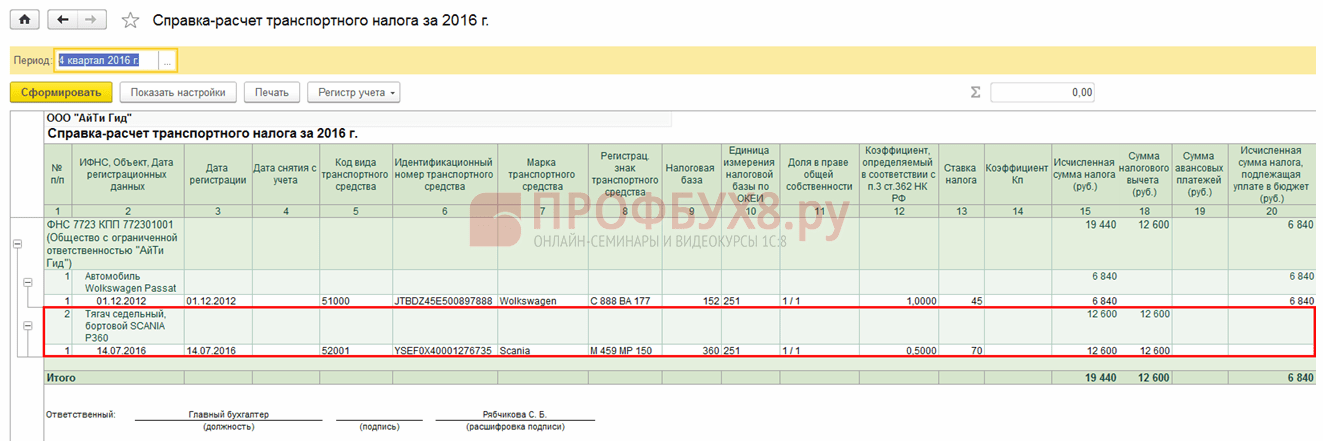

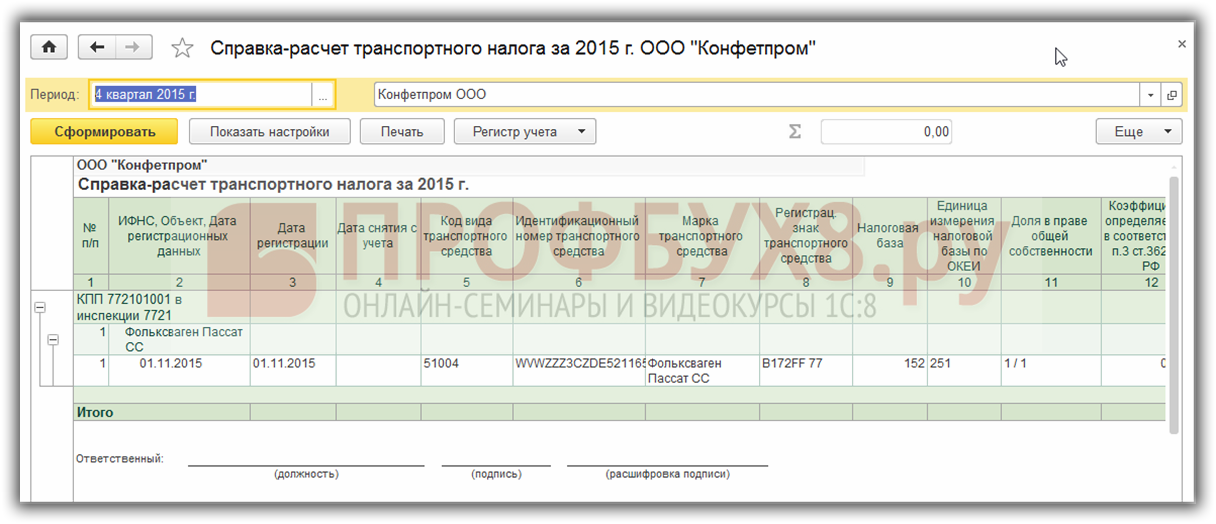

4. Справка-расчет в 1С:ERP Управление предприятием 2.4

После выполнения Регламентной операции по расчету налога доступно формирование Справок-расчетов (Регламентированный учет – Бухгалтерский и Налоговый Учет – Справки-расчеты).

Рис.19. Справка-расчет транспортного налога.

5. Декларация по налогу в системе 1С Предприятие 8 ERP

Рассчитанные суммы используются для заполнения Налоговой декларации (Регламентированный учет – 1С-Отчетность – Регламентированные отчеты).

Рис.20. Вид Титульного листа Декларации.

Рис.21. Вид раздела 1 Декларации.

Рис. 22. Вид раздела 2 Декларации.

22. Вид раздела 2 Декларации.

Специалист компании ООО «Кодерлайн»

Валентина Курочкина.

Видимость логистики: начисление фрахта и признание выручки | by Aborn & Co.

Учет транспортных расходов — сложный процесс, который не следует сводить к простым процентам. Неважно, в какой вертикали находится бизнес, если компания закупает и перевозит грузы, неизбежно возникает неопределенность в отношении того, как учитывать стоимость товаров вместе с их расходами на доставку. Один из способов, которым компании следят за этим, — это начисления фрахта. Проще говоря, начисления фрахта используются для отслеживания затрат, связанных с транспортировкой товаров, счета за которые еще не выставлены перевозчиком.

Многие компании начисляют фрахт на основе установленного процента от себестоимости проданных товаров (COGS). Это позволяет бухгалтерам иметь дело с начисленными фрахтовыми расходами как с расходным счетом.![]() В соответствии с методом начисления расходы признаются в момент их возникновения, а не обязательно в момент их выплаты.

В соответствии с методом начисления расходы признаются в момент их возникновения, а не обязательно в момент их выплаты.

Остерегайтесь — Начисление фрахта противоположно предоплаченным расходам. В то время как предоплаченные расходы должны представлять собой активы в балансе, начисления — это обязательства.

Вот как это работает:

Допустим, компания считает, что расходы на фрахт составляют 10% от стоимости товаров. Для данной отгрузки 10% от общей суммы COGS будут зарезервированы как дебетовый баланс — уменьшение будет отмечено как кредит, а увеличение будет отмечено как дебет.

Поскольку фрахтовые расходы почти никогда не бывают стабильными, а процент, используемый для их факторинга, обычно основан на средних значениях, многие предприятия подвергают себя финансовому риску и ненужной работе на конечной стадии перевозки.Хотя начисление фрахта может показаться сложным, с ним можно справиться так же, как и с большинством других деловых расходов. Ключевое отличие состоит в том, что учет фрахта требует постоянного обновления и контроля; тем не менее, благодаря передовой практике компании вознаграждаются точными финансовыми книгами.

Существует два основных фактора отсутствия прозрачности в цикле перевозки грузов.

1. Недостаточная видимость. — грязные данные, устаревшие технологии, отсутствие TMS

2.Плохая практика выставления счетов — непоследовательные циклы выставления счетов, отсутствие внутреннего контроля, недостаточный внешний надзор

Лучшие практики, такие как использование системы управления транспортировкой (TMS), могут помочь вашей организации работать в более эффективном масштабе, чтобы повысить прозрачность отгрузки и признать выручку быстрее и прояснить услуги, которые были выполнены, но не выставлены счета. Работа с TMS с возможностью подключения EDI / API поможет вашей команде понять, когда ваши грузы были получены вашими клиентами.На этом этапе вы знаете, что право собственности на товары было передано, и вы можете безопасно признать выручку. Это становится критически важным, если вашей компании необходимо отчитываться о финансовых результатах через определенные промежутки времени, например, ежемесячно, ежеквартально или ежегодно. Кроме того, знание того, когда груз был получен грузополучателем, может помочь фирмам в накоплении фрахта. Если финансовая группа знает, когда товары были доставлены, они могут заранее обратиться к перевозчику для получения счета.

Зная стоимость ваших активов, мы знаем их стоимость.Поскольку фрахт может составлять значительную часть общей стоимости товаров, само собой разумеется, что данные о фрахте и их фактические данные должны быть точными. Это означает не просто знать окончательную стоимость счета, но и убедиться, что эти затраты минимальны, прежде чем даже будет сформирован ваш заказ на покупку. Оптимизированный процесс учета фрахта может значительно сэкономить время, деньги и помочь обеспечить точность ваших бухгалтерских книг. Начисления — еще один шаг к оптимизации, поскольку они раскрывают истинную природу ваших денежных поступлений и оттоков.

Обратитесь к надежному финансовому специалисту в Aborn & Co. сегодня, чтобы получить бесплатную консультацию и оптимизировать свой процесс уже сегодня.

Слушайте последний выпуск нашего подкаста. Настройтесь на ниже или на iTunes, Spotify или просто найдите в своем любимом проигрывателе подкастов консультационную логистику!

Демистификация правил вычета начисленных обязательств

Вы только что закончили колледж, новый сотрудник местной CPA-фирмы. Это ваш первый налоговый сезон, и вам нужно подготовить налоговую декларацию.

Просматривая файл, вы замечаете, что при подготовке корректировок бухгалтерского налога для прошлогодней отчетности предыдущий составитель проанализировал ряд счетов, найденных в балансе. Всего из них:

- Начисленные бонусы

- Начисленный отпуск

- Начисленная арендная плата

- Начисленные гарантии

- Начисленные комиссионные за бухгалтерский учет

- Начисленная компенсация работникам

Если копнуть глубже, становится очевидным, что по каждому балансу начисления на конец года предыдущий составитель попросил клиента указать сумму каждого обязательства, которое было выплачено в течение 8 с половиной месяцев в конце года.

Объединив эти две части информации, предыдущий составитель разрешил налоговый вычет для сумм, уплаченных в течение 8 ½ месяцев до конца года, и не разрешил любой остаток начисления.

Теперь вы должны подготовить корректировку бухгалтерского налога текущего года и , и будете прокляты, если собираетесь вскрыть Кодекс и точно выяснить , почему предыдущий составитель сделал то, что он сделал. Скорее всего, вы просто примените проверенный метод «Как и в прошлом году», проанализируйте те же накопления и зададите клиенту те же вопросы, которые задавали в прошлом.

Перенесемся на семь лет вперед, и теперь вы налоговый менеджер. И вы, , по-прежнему, , спрашиваете то же самое: «Сколько было выплачено за 8 с половиной месяцев до конца года?» вопрос всех ваших клиентов, чтобы определить сумму их начисленных обязательств на конец года, которые могут быть вычтены из их налоговой декларации.

И хотя я ненавижу быть носителем плохих новостей, я должен сказать вам — вы все сделали неправильно. Честно говоря, я не могу сказать, что виню тебя; правила определения того, когда налогоплательщик может вычесть начисленное обязательство, разнообразны и запутаны.Но, может быть, после вторника налоговиков на этой неделе мы направим вас на верный путь.

Сроки отчислений в целом

Сегодняшнее обсуждение будет посвящено налогоплательщикам по методу начисления, потому что совершенно очевидно, что налогоплательщикам кассового метода обычно не разрешается вычитать обязательство до тех пор, пока оно не будет оплачено.

Сроки удержаний: Налогоплательщик на основе начисления

В целом, когда начисленные расходы подлежат вычету для целей налогообложения, это регулируется Разделом 461, в частности, Разделом 461 (h) и Разделом 1 Положения.461-1 (a) (2) (i) предусматривают, что начисленные расходы подлежат вычету в налоговом году, в котором выполнены все три составляющих так называемого критерия «всех событий»:

(1) Произошли все события, устанавливающие факт ответственности;

(2) Размер ответственности может быть определен с разумной точностью; и

(3) В отношении обязательства наступили экономические результаты.

Зубец №1: Произошли все события, устанавливающие факт ответственности

Хотя большая часть судебных прецедентов и административных постановлений, касающихся Раздела 461, касается нюансов и запутанного теста «экономической эффективности», налоговые консультанты поступили бы глупо, если бы проигнорировали первый этап теста всех событий, который требует, чтобы произошли все события, которые устанавливают ответственность.Консультанты часто не обращают внимания на это требование, предполагая, что если обязательство было начислено для целей финансового учета, это фиксированное обязательство, которое удовлетворяет критерию всех событий для налоговых целей. К сожалению, это не случай.

Как правило, в соответствии с Рег. Раздел 1.461-1 (a) (2), все события произошли, которые устанавливают факт ответственности, когда событие, фиксирующее ответственность, будь то требуемое исполнение или другое событие, происходит или, следовательно, платеж подлежит оплате, в зависимости от того, что происходит ранее.(Rev. Rul. 80-230; Rev. Rul. 79-410). Кроме того, обязательство является «фиксированным» только в том случае, если оно не зависит от каких-либо условий или непредвиденных обстоятельств, которые не позволяют налогоплательщику иметь признанное существующее обязательство.

Чтобы проиллюстрировать, как применяется это правило, в Постановлении о доходах на 2011–29 годы IRS рассмотрела ситуацию, когда налогоплательщик начислял на конец года обязательства по бонусам перед работниками, но не выплачивалось до следующего года. По конкретным условиям плана:

- Бонусы присуждаются за уже выполненные услуги, а не за услуги, которые будут предоставлены в будущем;

- Бонусный фонд определяется либо: 1) формулой, установленной до 31 декабря, или 2) решением совета директоров или комитета по вознаграждениям, принятым до 31 декабря.

- Общая сумма, подлежащая выплате сотрудникам, будет определена до конца года, но сумма, подлежащая выплате каждому отдельному сотруднику, не будет определена до тех пор, пока не будут выплачены премии.

- Чтобы иметь право на получение бонуса, сотрудник должен оставаться на работе на дату выплаты бонуса X Co. Любые суммы, которые были бы выплачены сотруднику, который не работал на дату выплаты бонуса, будут перераспределены между другими сотрудниками.

IRS пришло к выводу, что в этой ситуации факт выплаты бонусов фиксируется в течение года начисления и может быть вычтен при условии, что бонусы выплачиваются в течение 2,5 месяцев после окончания года (подробнее об этом чуть позже). ).В Постановлении Налоговое управление США отметило, что, поскольку работодатель обязан перераспределить любые утраченные бонусы другим работникам, минимальная сумма обязательства работодателя по бонусам устанавливается на конец года. Это верно, даже если личность конечных получателей не будет известна до даты платежа. Таким образом, общая сумма минимальных премиальных обязательств работодателя фиксируется на конец года, даже если конкретных премиальных выплат отдельным сотрудникам не установлены.

Чтобы увидеть, как незначительное изменение характера начисленного обязательства может сделать его невычитаемым, рассмотрим PLR 201246029, в котором налогоплательщик начислял бонусы на конец года в соответствии с тем же планом, что и в Постановлении о доходах на 2011-29 годы, с одним ключевым отличием. : если сотрудник уволился до даты выплаты, утраченная премия возвращается работодателю.

В этом Постановлении Налоговое управление США пришло к выводу, что из-за того, что любые утраченные бонусы возвращаются работодателю, существует непредвиденное обстоятельство, которое потенциально может уменьшить общую сумму обязательств работодателя по выплате бонусов. В результате факт возникновения обязательства в течение года начисления зафиксирован не был. Скорее, обязательство стало фиксированным только тогда, когда работник удовлетворил непредвиденные обстоятельства, оставшись работать на дату выплаты. В результате бонусы не подлежали вычету до выплаты.

Еще одно распространенное неправильное применение первого из трех тестов «все события» отражается в ситуации, которая должна поразить большинство бухгалтеров.Допустим, вы проводите аудит клиента на календарный год по методу начисления каждый год, начиная с марта. В конце декабря, предшествующего аудиторской работе, вы сообщаете клиенту, что вы выставите счет в размере 50 000 долларов за аудит в этом году, и что клиент должен накопить обязательство по профессиональному вознаграждению в размере 50 000 долларов в своей финансовой отчетности на конец года, чтобы клиент мог извлечь выгоду из полученный налоговый вычет, несмотря на то, что платеж не будет причитаться или выплачиваться до завершения проверки.

В Постановлении о доходах 2007-3 Налоговое управление США постановило, что в этом типе общей договоренности начисленная плата за аудит не подлежит вычету в течение года начисления, поскольку факт наличия обязательства еще не был установлен.Это связано с тем, что аудиторские услуги не будут предоставлены до следующего года, а оплата не будет произведена до следующего года. Постановление разъясняет, что простого выполнения контракта на оказание услуг до конца года, при отсутствии оказания этих услуг или при оплате до конца года, недостаточно для удовлетворения первой части тест всех событий.

Зубец № 2: Размер ответственности может быть определен с разумной точностью

Правила не требуют, чтобы точная сумма обязательства могла быть определена до начисления; скорее, они требуют разумной точности . Таким образом, если вычет начисляется на основе расчета, сделанного с разумной точностью, и точная сумма впоследствии определяется в более позднем году, чтобы отличаться, разница должна быть принята во внимание в более позднем налоговом году, в котором точное определение сделан.

Правила также предусматривают, что, если точная сумма обязательства не может быть определена, это не мешает налогоплательщику учитывать ту часть обязательства, которую может рассчитать с разумной точностью в течение налогового года.Например, A оказывает услуги B в течение налогового года, за который A взимает 10 000 долларов. B признает ответственность перед A на сумму 6000 долларов, но оспаривает оставшуюся часть. В может принять во внимание только 6000 долларов в качестве расхода за налоговый год, в котором были оказаны услуги.

Экономические показатели

Хотя все три составляющих критерия «все события» должны быть выполнены до того, как налогоплательщик сможет вычесть начисленное обязательство по методу начисления, предпосылкой, которая вызывает наибольшую путаницу у налоговых консультантов, является третье и последнее требование, чтобы «экономические показатели» были достигнуты с в отношении ответственности.

Вот в чем дело: когда мы спрашиваем клиентов, было ли выплачено начисленное обязательство X в течение Y месяцев после конца года, мы пытаемся определить, осознаем мы это или нет, так это были ли «экономические показатели» в отношении обязанность. К сожалению, мы часто задаем неправильные вопросы — ошибку, которую мы надеемся исправить в оставшейся части этого обсуждения.

Произошли ли экономические результаты в отношении обязательства, полностью зависит от характера обязательства; в нормативных актах предусмотрены разные временные правила для разных видов обязательств.Однако следует понимать, что в целом начисленное обязательство не может быть вычтено до того, как в отношении этого обязательства возникнут экономические результаты, за одним довольно большим исключением.

Раздел 1.461-5 Регламентапредусматривает, что налогоплательщик может вычесть начисленное обязательство, даже если экономическая эффективность еще не наступила в соответствии с «исключением повторяющихся статей». В соответствии с этим тестом налогоплательщик может вычесть начисленное обязательство, если выполняются первые два пункта теста всех событий и экономические показатели достигаются раньше, чем наступит более раннее из:

- 8 ½ месяцев после окончания года, или

- Подача налоговой декларации.

Дополнительным требованием для использования исключения повторяющейся статьи является то, что обязательство должно быть повторяющимся по своему характеру, то есть, как правило, можно ожидать, что обязательство будет возникать из года в год.

Теперь мы готовы изучить применение правил экономической эффективности и исключения повторяющихся статей к нескольким основным категориям обязательств, чтобы определить, когда каждый вид обязательств может быть вычтен налогоплательщиком, использующим метод начисления.

Начисленная арендная плата

Самый полезный способ увидеть требование к экономической результативности — это понять, что экономическая результативность наступает, когда сторона, перед которой возникло обязательство, сделала то, что ей необходимо сделать, чтобы получить причитающуюся ей сумму.Возможно, лучший способ проиллюстрировать эту концепцию — это начисленная арендная плата, поэтому мы начнем именно с нее.

Когда налогоплательщик арендует недвижимость у другой стороны, обязанность другой стороны, необходимая для «получения» арендного дохода, заключается в предоставлении собственности, которая будет использоваться налогоплательщиком. Таким образом, Раздел 1.461-4 (d) (3) Регламента предусматривает, что, если ответственность налогоплательщика возникает в результате использования налогоплательщиком собственности, экономические результаты достигаются пропорционально в течение периода времени, в течение которого налогоплательщик имеет право на использование имущество.Проще говоря, экономические показатели в отношении начисленной арендной платы проявляются только тогда, когда имущество арендуется и используется налогоплательщиком.

Пример: X Co. арендует офисные помещения за 10 000 долларов в месяц. 31 декабря 2013 г. X Co. начисляет арендную плату в размере 10 000 долл. США, относящуюся к декабрю 2013 г., но она не выплачивается в конце года. X Co. может вычесть эти 10 000 долларов из своей налоговой декларации за 2013 год, поскольку в отношении обязательств по арендной плате произошли экономические результаты, поскольку X Co. арендовала помещение в декабре 2013 года.

Пример. В качестве альтернативы, на 31 декабря 2013 г. X Co. начисляет арендную плату за январь 2014 г. в размере 10 000 долларов. X Co. не может вычесть эти 10 000 долларов из своей прибыли за 2013 год, поскольку экономические результаты в отношении расходов на аренду за 2014 год не будут достигнуты до тех пор, пока недвижимость не будет фактически использована в течение 2014 года.

Хотя это и не запрещено законом, считается, что исключение повторяющихся предметов не должно применяться к начисленной арендной плате. В результате анализ налогового консультанта относительно того, подлежит ли вычету накопленная арендная плата на конец года, является простым: если начисление относится к арендной плате за период, который уже имел место, он подлежит вычету; Напротив, если начисление предназначено для будущей арендной платы — что должно быть невозможным с точки зрения GAAP — начисление не подлежит вычету для налоговых целей, поскольку экономические показатели не были достигнуты, и исключение повторяющейся статьи недоступно.

В связи с этим, налогоплательщики часто предоплачивают свои арендные расходы в конце года за будущие периоды. Хотя Рег. Раздел 1.263 (a) -4 недавно либерализовал возможность налогоплательщика вычитать предоплаченные расходы, которые соответствуют «правилу 12 месяцев», эти правила предусматривают, что правила экономической эффективности имеют приоритет перед правилами Раздела 263. Таким образом, налогоплательщик не может вычесть предоплаченную арендную плату в соответствии с этими правилами, поскольку экономические показатели еще не наступили до тех пор, пока имущество фактически не используется налогоплательщиком, как предусмотрено Регламентом.Раздел 1.461-4 (d) (3).

Вопрос, который вы должны задать для обеспечения налогового вычета по начисленным обязательствам: Относится ли начисленная арендная плата к суммам, причитающимся за аренду имущества за периоды до конца года?

Начисленные проценты

Практически идентичные принципы применяются к начисленным процентам. Рег. Раздел 1.461-4 (e) предусматривает, что экономические показатели возникают в отношении обязательства по выплате процентов по заемным средствам по мере того, как процентные расходы накапливаются экономически или иным образом, с течением времени, поскольку налогоплательщик имеет доступ к заемным средствам.

Пример: X Co. берет взаймы 100 000 долларов под 12% годовых на 1 января 2013 года. Процентные сборы составляют 1 000 долларов в месяц. 31 декабря 2013 г. X Co. начисляет 1000 долларов США процентов, начисленных за декабрь, но еще не выплаченных. X Co. может вычесть 1000 долларов США в 2013 году, поскольку декабрьские проценты были начислены экономически, поскольку X Co. использовала средства займа (казначейское постановление, раздел 1.461-4 (e)).

В отличие от учета начисленной арендной платы, в правилах четко указано, что исключение по повторяющейся статье не может использоваться для вычета начисленных процентов.Таким образом, не имеет значения, достигаются ли экономические результаты в требуемый период времени после окончания года.

Пример: В качестве альтернативы, на 31 декабря 2013 г. X Co. начисляет 1000 долларов США процентов, относящихся к январю 2014 года. X Co. не может вычесть это начисление, поскольку проценты не будут начисляться экономически до тех пор, пока X Co. не получит доступ к поступления займа в январе 2014 года. Несмотря на то, что экономические показатели (течение времени) будут достигнуты в течение более короткого периода из 8 ½ месяцев от конца года или подачи налоговой декларации, как требуется для использования исключения повторяющейся статьи, повторяющейся статьи нет. исключение доступно для начисленных процентов (Treas.Рег. Раздел 1.461-5 (c)).

Вопрос, который вы должны задать для обеспечения налогового вычета по начисленным обязательствам : Относятся ли начисленные проценты к суммам, причитающимся по процентам за периоды до конца года?

Начисленные сторонние услуги

Если смотреть на это логически, когда налогоплательщик должен другой стороне за услуги, предоставленные этой стороной, экономические результаты должны происходить по мере того, как другая сторона предоставляет услуги.Это именно то, что предусмотрено правилами Reg. Раздел 1.461-4 (d) (2), в котором говорится, что, если ответственность налогоплательщика возникает в результате оказания услуг налогоплательщику другим лицом, экономические результаты возникают по мере оказания услуг.

Пример: LP1, товарищество с ограниченной ответственностью с календарным годом, методом начисления, владеет долей участия в земельном участке, содержащем нефть и газ. В декабре 2013 года LP1 заключает контракт «под ключ» с корпорацией Z, в соответствии с которым LP1 платит Z $ 200 000, а Z должен предоставить законченную скважину к концу 2015 года.В мае 2015 года Z начинает бурение скважины, а в декабре 2015 года скважина завершена.

Экономические результаты в отношении ответственности LP1 за услуги по бурению и разработке, предоставленные LP1 компанией Z, возникают по мере оказания услуг. Следовательно, LP1 понесет $ 200 000 за 2015 налоговый год. Таким образом, LP1 не может вычитать какие-либо начисленные обязательства по скважине, забронированной на 31 декабря 2013 года.

Чтобы исключение повторяющейся статьи применялось к этим типам обязательств, экономические результаты должны быть достигнуты в пределах более ранней из следующих дат:

- 8 ½ месяцев после окончания года, или

- Подача налоговой декларации.

Вот где налоговые консультанты всегда ошибаются. Рассмотрим следующий пример:

31 декабря 2013 г. X Co. получает обязательство в размере 50 000 долларов перед A. A предоставляла рекламные услуги X Co. в течение многих лет. Начисленные обязательства в размере 50 000 долларов США предназначены для оказания услуг в январе 2014 года.

Как видно выше, в соответствии с общими правилами Рег. В соответствии с разделом 1.461-4 начисленные обязательства в размере 50 000 долларов не будут вычитаться из налоговой декларации X Co. за 2013 год, поскольку экономические результаты не будут достигнуты до тех пор, пока компания A не предоставит услуги в течение 2014 года.Тем не менее, X Co. может использовать исключение по повторяющимся позициям для вычета ответственности.

При определении вычитаемой суммы начисленных обязательств налоговые консультанты часто делают ошибку, прося клиента предоставить сумму обязательства, которая будет выплачена в течение более короткого из 8 ½ месяцев до конца года или продленного срока платежа. налоговая декларация. В чем проблема?

Помните, что для использования исключения повторяющейся позиции экономическая эффективность должна быть в пределах требуемого периода времени.Однако для этого типа ответственности выплата обязательства не приравнивается к экономическим результатам. Скорее всего, это предоставление услуг другой стороной, что приводит к экономическим результатам.

Таким образом, вопрос, который мы должны задать при определении возможности вычета начисленных обязательств по оказанию услуг внешней стороне, заключается не в том, будет ли обязательство выплачено вскоре после окончания года, а в том, будут ли услуги оказаны в течение более раннего из 8 с половиной месяцев. окончания года или подачи налоговой декларации.

Возвращаясь к нашему примеру, приведенному выше, если рекламные услуги будут предоставлены рекламной фирмой A в течение восьми с половиной месяцев в конце года или подачи декларации, X Co. может вычесть накопленные 50 000 долларов. ответственность в соответствии с исключением повторяющейся позиции.

Вопросы, которые вы должны задать для получения налогового вычета по начисленным обязательствам : Были ли предоставлены услуги, по которым возникло обязательство, до конца года? Если нет, будут ли они предоставлены в течение восьми с половиной месяцев после окончания года или подачи налоговой декларации?

Начисленная компенсация, бонус, отпуск, выходное пособие

Здесь все становится немного сложнее, и в результате легко допускаются ошибки.Эти статьи представляют собой суммы, причитающиеся работнику за предоставленные услуги, и поэтому считаются «отсроченной компенсацией», если иное не исключено законом.

Время удержания отсроченной компенсации регулируется статьей 404, а не статьей 461. Как правило, отсроченная компенсация не подлежит вычету, пока получатель не включит сумму в доход. Поскольку все физические лица являются плательщиками налога на кассовой основе, работодатель, как правило, не имеет права на вычет отсроченной компенсации до тех пор, пока сумма не будет выплачена, потому что именно тогда она будет включена в доход получателя.Таким образом, за исключением исключения, никакая сумма обязательства по начисленным статьям компенсационного характера не будет вычитаться в конце года.

Исключение из этого общего правила находится в разделе «Предлагаемая рег. Раздел 1.404 (b) -1T Q&A 2, который исключает из определения отсроченные суммы компенсации, которые выплачиваются поставщику услуг в течение 2 ½ месяцев после окончания года.

В совокупности, если начисления на конец года для компенсации, бонусов, отпусков или выходных не выплачиваются в течение 2 ½ месяцев после окончания года, они считаются отложенной компенсацией в соответствии с разделом 404 и, таким образом, не подлежат вычету до выплаты.Однако, если обязательства выплачиваются в течение 2 ½ месяцев после окончания года, суммы составляют , а не отсроченной компенсации. Затем анализ переходит к тому, произошли ли экономические показатели.

Как указано в предыдущей категории, экономические показатели возникают в отношении обязательства налогоплательщика за услуги, которые должны быть предоставлены налогоплательщику, когда другая сторона фактически оказывает услуги. В результате, если начисленная компенсация на конец года предназначена для компенсации работнику за уже оказанные услуги, то экономические показатели достигнуты, и при условии, что суммы выплачиваются в течение 2 ½ месяцев, чтобы исключить обязательства из определения отсроченной компенсации. , налогоплательщик имеет право на вычет.

Пример: 31 декабря 2013 года X Co. начисляет 50 000 долларов сотруднику A за услуги, предоставленные в течение 2013 года. Бонус будет выплачен 22 февраля 2014 года. X Co. может вычесть 50 000 долларов из своей налоговой декларации за 2013 год.

В качестве альтернативы бонус в размере 50 000 долларов США не будет выплачен сотруднику A до 7 апреля 2014 года. Поскольку бонус теперь является частью отсроченной компенсации, X Co. не может вычесть 50 000 долларов из своей налоговой декларации за 2013 год, а должна вычесть 50 000 долларов. при оплате.

Как видите, налоговые консультанты должны , а не выяснять, выплачиваются ли эти начисленные элементы компенсации в течение более раннего из 8 ½ месяцев конца года или подачи налоговой декларации, поскольку это единственный платеж, который имеет отношение к определению Время вычета — это платеж в течение 2 ½ месяцев после окончания года, необходимый для снятия обязательства по отсроченной компенсации. Это обычная ошибка.

Вопросы, которые необходимо задать для получения налогового вычета по начисленным обязательствам : Какая сумма начисленных обязательств будет выплачена в течение 2 ½ месяцев после окончания года? Предоставлялись ли услуги до конца года?

Начисленная компенсация работникам, выплата за правонарушение, нарушение закона или нарушение контракта

Рег.Раздел 1.461-4 (g) перечисляет несколько классов ответственности, экономическая эффективность которых наступает только после выплаты обязательства перед лицом, имеющим задолженность. Другими словами, обязательства не подлежат вычету, пока они не будут оплачены. К этим обязательствам относятся обязательства, возникающие в соответствии с законом о компенсации работникам или из любого правонарушения, нарушения контракта или нарушения закона.

Я отделяю эти обязательства от оставшихся -4 (g) обязательств, потому что эти обязательства не подпадают под исключение повторяющейся статьи.В результате эти обязательства просто не подлежат вычету, пока они не будут оплачены.

Пример: 31 декабря 2013 г. X Co. начисляет 25 000 долларов на компенсацию работникам, подлежащих выплате в феврале 2014 года. X Co. не может вычесть 25 000 долларов из своей налоговой декларации за 2013 год, но вместо этого должна вычесть 25 000 долларов из своей налоговой декларации за 2014 год. , как только расходы будут оплачены.

Вопрос, который вы должны задать для получения налогового вычета по начисленным обязательствам : Ничего! Никаких вычетов, пока не выплачено.

Начисленные скидки, страхование, призы и награды, а также гарантии

Эти статьи включают оставшиеся обязательства, по которым экономические показатели не наступают до тех пор, пока суммы не будут выплачены лицу, имеющему задолженность. Однако, в отличие от предыдущей категории, эти суммы имеют право на исключение повторяющихся статей при условии, что они выплачиваются в течение более раннего из 8 ½ месяцев конца года или подачи налоговой декларации.

Важно отметить две вещи относительно повторяющегося исключения элемента:

- Исключение для повторяющейся статьи требует, чтобы налогоплательщик сделал выбор, и после того, как он был сделан, он должен последовательно выполняться из года в год.Налогоплательщик принимает решение о надлежащем обращении с обязательством в первый год его возникновения.

- Экономические результаты должны наступить в более раннюю из двух дат, обсуждаемых в Рег. Раздел 1.461-5. Таким образом, если налогоплательщик подает налоговую декларацию за 2013 календарный год 2 мая 2014 года, не имеет значения, какая часть начисленных страховых обязательств выплачивается в течение 8 ½ месяцев после окончания года; скорее, необходимо определить, какая часть обязательства будет выплачена до 2 мая nd , подачи налоговой декларации.

Пример: X Co. начисляет 20 000 долларов США понесенных, но еще не оплаченных расходов по скидкам на 31 декабря 2013 г. X Co. оплатит 20 000 долларов США затрат на скидку 12 апреля 2014 г. и подаст свою налоговую декларацию за 2013 г. 25 июля. 2014. Если X Co. выбрала исключение по повторяющимся позициям для затрат на скидки, X Co. может вычесть полные 20 000 долларов в 2013 году, так как скидки будут выплачены в течение восьми с половиной месяцев в конце года или подачи Налоговая декларация X Co. за 2013 год.

Вопросы, которые вы должны задать для обеспечения налогового вычета для начисленных обязательств: Было ли выбрано исключение повторяющихся статей в отношении этого типа обязательств? Если да, то какая сумма начисленных обязательств будет выплачена в течение восьми с половиной месяцев после окончания года или подачи налоговой декларации?

Начисленные налоги

В целом Рег.Раздел 1.461-4 предусматривает, что экономические показатели в отношении налоговых обязательств не наступают до тех пор, пока налоги не будут уплачены государственному органу. Однако начисленные налоги имеют право на исключение для повторяющихся позиций.

Пример: 31 декабря 2013 г. X Co. начисляет 2400 долларов в виде налога на недвижимость, подлежащего уплате в июле 2014 года. Налог на недвижимость X Co. подлежит уплате округу с 1 июля -го по 30 июня -го основание. X Co. уплатит налоги 1 июля 2014 г. и подаст налоговую декларацию за 2013 г. 10 сентября 2014 г.При повторном выборе исключений по позициям X Co может вычесть все 2400 долларов США в 2013 году, поскольку налоги будут уплачены в течение восьми с половиной месяцев в конце года или до подачи налоговой декларации X Co. за 2013 год.

Предположим вместо этого, что X Co. не оплачивает налоговый счет до октября 2014 года. X Co. не может вычесть 2400 долларов до 2014 года, поскольку исключение для повторяющихся позиций не применяется (Rev. Proc. 2008-25).

Дополнительная возможность вычета начисленных, но неуплаченных налогов на недвижимость предоставляется Разделом 461 (c).Этот раздел позволяет налогоплательщику выбрать вычет фиксированной суммы налогов на недвижимость, которые были понесены в течение года.

Пример: 31 декабря 2013 г. X Co. начисляет 2400 долларов в виде налога на недвижимость, подлежащего уплате в июле 2014 года. Налог на недвижимость X Co. подлежит уплате округу с 1 июля -го по 30 июня -го основание. После избрания в соответствии с разделом 461 (c) X Co. может вычесть 1200 долларов США (1/2 от 2400 долларов США) в 2013 году для налогов на недвижимость, понесенных с 1 июля 2013 года по 31 декабря 2013 года.Оставшаяся сумма будет вычтена в 2014 году.

Вопросы, которые вы должны задать для обеспечения налогового вычета для начисленных обязательств: Было ли выбрано исключение повторяющихся статей в отношении этого типа обязательств? Если да, то какая сумма начисленных налогов будет выплачена в течение восьми с половиной месяцев после окончания года или подачи налоговой декларации? В качестве альтернативы, был ли избран раздел 461 (c) в отношении налогов на недвижимость?

Начисленные расходы связанным сторонам

Правила о сроках вычета, указанные в разделах 461 и 404, превосходят так называемые правила о «связанных сторонах» Раздела 267.Цель Раздела 267 состоит в том, чтобы помешать налогоплательщику, использующему метод начисления, произвести вычет суммы, причитающейся связанной стороне, использующей метод начисления. Почему это важно?

Получатель кассового метода не признает соответствующий доход до тех пор, пока платеж не будет фактически получен. В результате, за исключением правила об обратном, в пределах той же связанной группы налогоплательщик может добиться ускорения вычета за невыплаченное обязательство (для стороны, использующей метод начисления) и отсрочки выплаты дохода другой стороне (для денежной метод вечеринки).

Чтобы предотвратить такой результат, Раздел 267 (a) (2) предусматривает, что налогоплательщик, использующий метод начисления, не может вычесть обязательство перед связанной стороной до тех пор, пока эта связанная сторона не признает доход согласно своему методу учета. Это правило фактически ставит налогоплательщика, использующего метод начисления, на кассовый метод для целей погашения обязательств перед связанной стороной, поскольку сторона, использующая метод начисления, не будет признавать доход до тех пор, пока он не будет получен в денежной форме.

Определение «связанных сторон» варьируется и зависит от типа вовлеченных юридических или физических лиц.Обсуждаемая аффилированность включает как прямые отношения — обсуждаемые в Разделе 267 (b), так и косвенные отношения через конструктивное владение — обсуждаемые в Разделе 267 (c) — и хотя обсуждение этих отношений выходит далеко за рамки этой недели Tax Geek Во вторник налоговый консультант должен иметь возможность идентифицировать связанные стороны до определения возможности вычета обязательства по методу начисления.

Пример: 31 декабря 2013 г. X Co. начисляет бонус в размере 200 000 долларов, причитающийся A, акционеру-сотруднику, за услуги, предоставленные A в течение 2013 г.Бонус будет выплачен 1 марта 2014 года. A владеет 60% акций X Co.

.Согласно правилам Раздела 404 (a) (5), бонус, как правило, будет вычитаться X Co. в течение 2013 года, потому что он будет выплачен в течение 2 ½ месяцев после окончания года (см. Обсуждение выше), а экономические показатели произошел.

Здесь, однако, бонус причитается акционеру, которому принадлежит более 50% акций X Co., что делает X Co. и A связанными сторонами в соответствии с разделом 267 (b).В результате X Co. не разрешается вычитать бонус до тех пор, пока он не будет включен в доход A согласно методу учета A.

Поскольку A является налогоплательщиком по кассовой основе, A не будет признавать бонусный доход до тех пор, пока он не будет получен в денежной форме, что произойдет не раньше марта 2014 года. В результате X Co. не может вычесть бонус до 2014 года.

Вопрос, который вы должны задать для обеспечения налогового вычета на начисленные обязательства: Имеются ли обязательства перед связанной стороной?

Сегодня мы рассмотрели много информации, но, надеюсь, это поможет прояснить любую оставшуюся путаницу, которая может возникнуть у вас в отношении вычета обязательств по методу начисления, и направит вас на правильный путь соблюдения законодательных и нормативных требований.

Есть идея для будущей темы «Вторник налоговиков»? Отправьте его по адресу [email protected] или в Twitter @nittigrittytax

.Ускорение налоговых вычетов по предоплате

Ускорение отчислений на предоплаченные расходы — хороший способ сэкономить на налогах в текущем году. Общее правило для предоплаченных расходов состоит в том, что любая предоплата за услугу или выгоду должна капитализироваться и амортизироваться в течение срока полезного использования такой оплаты. Однако IRS разрешает ускоренный вычет определенных предоплаченных расходов с некоторыми сложными ограничениями.Ниже приведены общие правила для получения права на вычет предоплаченного налога на расходы и то, как они могут повлиять на ваш бизнес.

Правило 12 месяцев«Правило 12 месяцев» позволяет вычесть предоплаченные расходы в текущем году, если оплаченное право или выгода не выходят за рамки более раннего из:

- 12 месяцев, или

- — конец налогового года, следующего за налоговым годом, в котором произведен платеж.

Для налогоплательщиков по кассовому методу предоплаченные расходы могут вычитаться при соблюдении правила 12 месяцев.

Пример: Налогоплательщик по кассовому методу за календарный год 31 декабря 2020 года SmallCorp платит 10 000 долларов за страховой полис, который действует с января по декабрь 2021 года. Поскольку срок действия страхового полиса не превышает 12 месяцев или дольше. налогового года, следующего за годом осуществления платежа, применяется правило 12 месяцев, и в 2020 году вычитаются полные 10 000 долларов США.

Тест всех событий и тест экономической эффективностиДля налогоплательщиков по методу начисления правила более сложные.Прежде чем налогоплательщик сможет применить правило 12 месяцев, необходимо пройти два критерия. Их обычно называют «тестом на все события» и «тестом экономической эффективности». Общее правило заключается в том, что налогоплательщик не может вычесть предоплаченные расходы до тех пор, пока обязательство по уплате не будет зафиксировано (все необходимые события возникли для установления ответственности), стоимость не может быть определена, а предоплаченные услуги или имущество фактически не будут предоставлены налогоплательщику (экономические показатели ).

Есть несколько примечательных исключений, когда денежный платеж приводит к экономическим результатам.Общие статьи включают договоры страхования, гарантийные договоры, налоги и обязательства по компенсации работникам.

Пример 1: Налогоплательщик на основе начисления за календарный год 31 декабря 2020 года BigCorp платит 10 000 долларов США по налогу на имущество за период с января по июнь 2021 года. Поскольку налоги указаны как одна из статей, где платеж является экономическим показателем, предоплаченные расходы по налогу на имущество могут быть вычтены в 2020 году.

Пример 2: Налогоплательщик на основе начисления за календарный год BigCorp платит 10 000 долларов 31 декабря 2020 года в счет арендной платы за январь 2021 года.Экономические показатели возникают, когда недвижимость используется в течение периода аренды. Следовательно, предоплаченная арендная плата не может быть вычтена в 2020 году.

ВозможностьЕсли ускорение вычета предоплаченных расходов не было стратегией в прошлом, в этом году могли бы появиться возможности сделать это. Если это первый год ведения бизнеса, предприятие может просто использовать ускоренные отчисления на предоплаченные расходы в налоговой декларации. Однако, если в прошлом предоплаченные расходы капитализировались, метод учета уже был установлен.Чтобы ускорить процесс предоплаты, IRS требует заполнить форму 3115, чтобы изменить метод учета. Это изменение происходит автоматически и не требует предварительного разрешения IRS. Возможен немедленный единовременный вычет ранее капитализированных предоплаченных расходов, которые были бы вычтены по новому методу за год, в который было внесено изменение.

Если у вас есть вопросы или вы хотите получить дополнительную информацию, свяжитесь с Беллой Ван по адресу [email protected] или 844.4WINDES (844.494.6337).

Как взимается налог на транспортные средства. Начисление транспортного налога на автомобиль. Кто платит транспортный налог

Налоговый период при уплате транспортного налога НК РФ определяется и обычно составляет календарный год. Влияет ли на продолжительность налогового периода продажа или угон автомобиля, а также другие нюансы налогового периода по транспортному налогу, вы узнаете из нашей статьи.

Налоговый период по транспортному налогу

В соответствии с п. 1 ст.360 НК РФ Налоговый период по транспортному налогу составляет 1 год.

ВАЖНО! Согласно п. 1 ст. 55 НК РФ налоговым периодом называется период времени, по истечении которого налог рассчитывается и вносится в бюджет.

Этот временной сегмент одинаков для всех владельцев автомобилей, мотоциклов и других транспортных средств. От марки транспорта, мощности двигателя или других характеристик это не зависит.

Также нет разницы в продолжительности налогового периода в отношении перевозки коммерсанта и аналогичного транспортного средства обычного человека вдали от хозяйственной деятельности. Для всех этих лиц налоговым периодом по транспортному налогу является календарный год.

Об особенностях, связанных с оплатой и расчетом TN, вы узнаете из этого.

Налоговый период не зависит от указанного налога и места нахождения (регистрации) транспорта, хотя налоговым законодательством регионов даны большие полномочия в вопросах ТН (определять ставки налога, сроки уплаты и т. Д.)). Об особенностях регионального законодательства, связанных с исчислением и уплатой транспортного налога, поговорим в следующем разделе.

Особенностью транспортного налога является наличие или отсутствие отчетных периодов в разных регионах нашей страны.

ВАЖНО! В соответствии с п. 2 ст. 360 Налогового кодекса Российской Федерации Налоговый период по транспортному налогу состоит из отчетного 1, 2 и 3 кварталов (п.2.Изобразительное искусство. 360 Налогового кодекса РФ).

Принадлежность транспортного налога к региональной налоговой группе позволяет отдельным субъектам РФ отказаться от отчетных периодов (п. 3 ст. 360 Налогового кодекса РФ).

Например, московские законодатели решили не устанавливать отчетные периоды (Закон Москвы «О транспортном налоге» от 09.07.2008 № 33), чем экономят коммерсанты от ежеквартальной уплаты транспортных авансов.

Но в Татарстане предусмотрены отчетные периоды, поэтому фирмам необходимо не только платить налог до 10 февраля в конце налогового периода, но и после каждого квартала в течение года осуществлять авансовые платежи (Закон Республики Татарстан от 29 ноября 2002 г. № 24-митинг).

Для физических лиц — владельцев транспортных средств и плательщиков налоговых отчетных периодов не предусмотрено. В них следует указать уплату налога только 1 раз в год.

ВАЖНО! Теперь платить налог за свой транспорт физическими лицами разрешено до 1 декабря.Это срок, установленный Законом «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» от 23.11.2015 № 320-ФЗ.

С условиями «транспортных» платежей для физических и юридических лиц можно подробнее ознакомиться здесь.

Налоговый период при продаже автомобилей

Если физическое лицо или ИП продали свой автомобиль и сняли его с учета, налоговый период по транспортному налогу для них не изменится. Уведомление налоговых органов с информацией о «транспортном» платеже гражданином придет в срок после окончания налогового периода (не позднее, чем за 30 дней до установленной законодательством даты уплаты).Обычно это происходит заранее — с апреля по август (налоговые органы рассчитывают налог на транспорт граждан, оформляют и отправляют уведомления адресатам).

Пример

В январе 2017 года гражданин продал свой автомобиль соседу по гаражу, а 16 января автомобиль был изъят из ГИБДД. Поскольку в этом году транспорт регистрировался на нем всего 1 месяц, размер транспортного налога по сравнению с прошлым годом уменьшится в 12 раз.При этом налоговый период для этого гражданина завершится, как и для всех автовладельцев, 31 декабря 2017 года. Перевод в бюджет транспортного налога за месяц владения его автомобилем должен быть единым на все время — после получение налогового уведомления.

Купил у соседа, который поставил машину на ГИБДД после 15 января, платить транспортный налог в январе (месяц постановки на транспорт) не надо — на это указывает п. 3 ст.362 Налогового кодекса.

О деталях применения п. 3 ст. 362 Узнай.

Предприятие, реализовавшее свой транспорт и снявшее его с учета, расчет налога придется проводить самостоятельно — в налоговые органы с суммой налога отправляться не будут. Платить налог будет необходимо в конце года (либо по отчетным периодам).

Налоговый период при хищении автомобиля

Никаких особенностей продолжительности налогового периода по случаям угона транспортного средства не установлено — это все тот же календарный год.И не важно, что собственно владелец автомобилем не пользуется. Пока на нем прописан транспорт, избавиться от налога на уплату налога не получится.

Можно только уменьшить сумму платежа. Для этого вам нужно будет уведомить о угоне налоговые органы. В этом случае весь период поиска авто, транспортный налог начисляться не будет (письмо ФНС России от 30 сентября 2015 г. № БС-3-11 / [Email Protected]).

Простое информирование налоговых органов поможет снизить размер оплаты транспорта как рядовым гражданам, так и коммерческим предприятиям.

Таким образом, что бы ни происходило с транспортом, налоговый период по транспортному налогу для физических лиц остается неизменным. С юридическими лицами не все так однозначно. Расскажите об этом в следующих разделах.

Нюансы налогового периода транспортного налога для юридических лиц

Не все предприятия и учреждения зарегистрировали транспорт, поэтому часто пользуются арендованной техникой.При этом вопрос о продолжительности налогового периода по транспортному налогу для них не актуален. Плательщиком налога будет его собственник (арендодатель), так как автомобиль зарегистрирован на него.

Для компаний, у которых зарегистрировано хотя бы 1 транспортное средство, вопрос о налоговом периоде может возникнуть в следующем случае. Например, компания прошла государственную регистрацию в налоговом органе 01.12.2017, и в том же месяце (до 15 декабря) на ней было зарегистрировано в ГИБДД несколько автомобилей, необходимых для осуществления основной деятельности.

Для этого Налоговым кодексом РФ предусмотрен специальный порядок определения продолжительности налогового периода. Он будет дольше обычного — с 01.12.2017 по 31.12.2018 (п. 3 п. 2 ст. 55 Налогового кодекса РФ). По истечении указанного срока налог подлежит уплате в сроки, установленные соответствующим региональным законодательством. Внутри налогового периода придется платить «транспортные» авансы, если такой порядок предусмотрен законодательством региона, в котором зарегистрирована машина.

О нюансах налогового периода по транспортному налогу для юридических лиц, решивших открыть или ликвидировать (реорганизовать) в середине года, мы расскажем в следующем разделе.

Сокращенный налоговый период