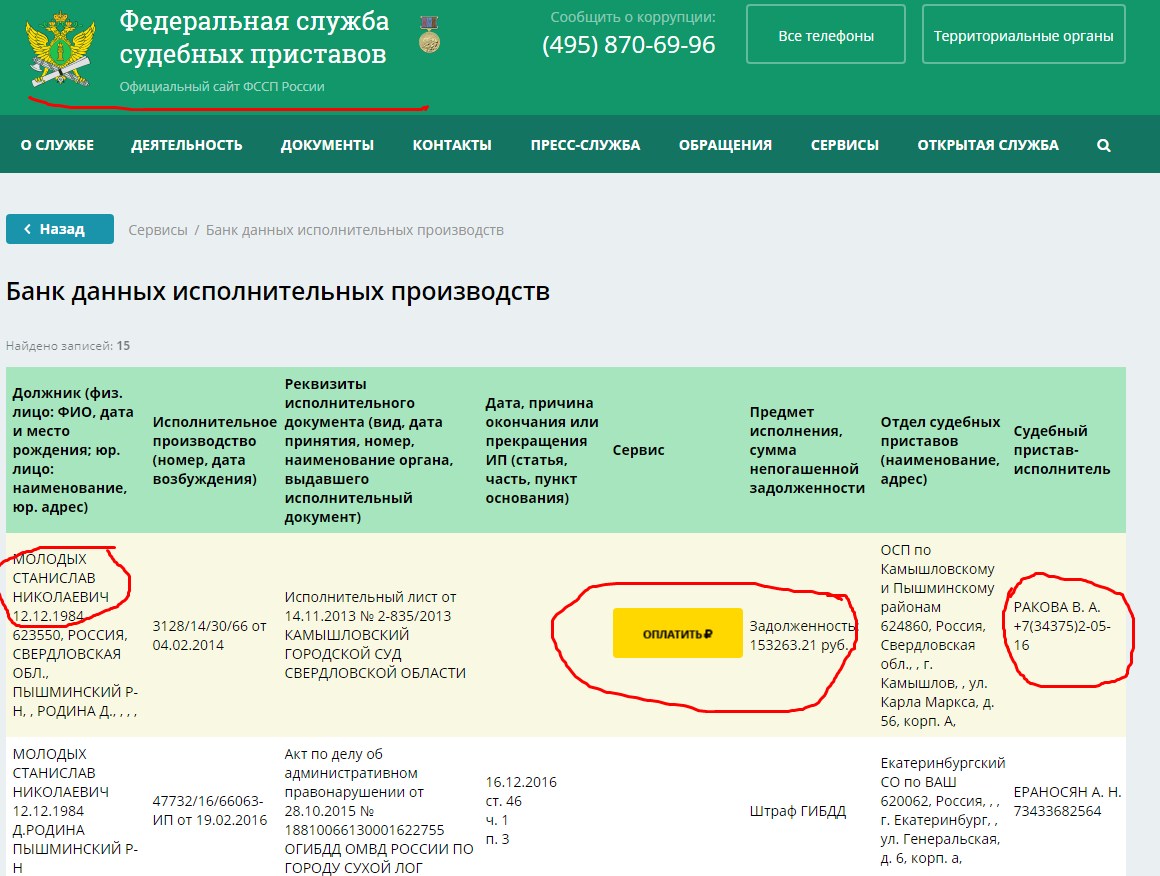

Купил машину в залоге, что делать

Здравствуйте, уважаемая редакция Т—Ж! Давно и с удовольствием читаю вас, но никогда не думала, что возникнет необходимость задать вопрос.

Два с половиной года назад мы купили машину с рук. В договоре купли-продажи значилось, что эта машина — не залоговое имущество. Уточнили этот вопрос в ГИБДД, они также подтвердили, что машина чиста, но никакого письменного подтверждения мы тогда не взяли. А сейчас нам пришла повестка в суд: вызывают в качестве соответчика с прежним владельцем. Истец — банк. Иск по поводу взыскания задолженности и обращения взыскания на заложенное имущество — ту самую нашу машину.

Сейчас на руках у нас есть договор купли-продажи и повестка в суд.

Собственно, вопрос: как не остаться без машины и без денег?

С уважением,

Екатерина

Сохранить машину возможно, если в суде вы сможете доказать, что вы добросовестный приобретатель и не знали, что машина в залоге у банка.

Дмитрий Сергеев

специалист по безопасности

Я расскажу что для этого нужно сделать.

Что такое залог

Залог — это способ обеспечения обязательств должника перед кредитором. Например, покупает человек машину в кредит, оформляет ее в собственность, но машина остается предметом залога. Если владелец машины не может вернуть кредит — банк может продать машину и возместить за счет этого свои убытки или их часть. Это законно.

Залогом может быть не только машина, но и любое другое имущество, ценные бумаги и даже имущественные права.

При перепродаже имущества залог не снимается автоматически. Именно поэтому при оформлении сделок с недвижимостью требуются справки об отсутствии залога. А вот для автотранспорта такого обязательного требования нет, поэтому владельцы часто узнают о наличии залога только после получения повестки из суда.

Если дело дошло до судебного разбирательства, я предлагаю следующий алгоритм действий.

Обратитесь к адвокату

Гугл знает все, но он не знает всех тонкостей вашего дела. А хороший адвокат может их увидеть.

Об адвокатах мы рассказывали в статьях «Только в присутствии адвоката» и «Как найти хорошего юриста».

Проверьте дату приобретения машины

Вы пишете, что машину приобрели два с половиной года назад. Это очень важно. Дело в том, что с 1 июля 2014 года вступили в силу изменения гражданского кодекса, которые защищают добросовестных приобретателей. В статье 352 ГК РФ появился пункт 2, в котором сказано, что если вы купили имущество, но не знали, что оно в залоге у банка, то залог прекращается и банк никаких прав на машину не имеет.

Если вы купили машину до 1 июля 2014 года, то эта статья не действует: такой нормы в ГК РФ тогда еще не было. Закон обратной силы не имеет, и в этом случае велика вероятность того, что машина перейдет в собственность банка.

Проверьте, был ли зарегистрирован залог

Регистрировать залог банк не обязан: это его право. Но если он не захотел по каким-то причинам его регистрировать, то вы не могли знать об этом залоге и считаетесь добросовестным приобретателем. Суд в таком случае может решить, что залогодержатель сам виноват: не поставил никого в известность об этом факте. Если банк зарегистрировал залог после того, как вы подписали договор купли-продажи, вы тоже считаетесь добросовестным приобретателем.

Но если залог зарегистрировали до покупки вами машины и информация об этом есть в реестре, то суд может решить, что вы сами виноваты: могли проверить, в залоге машина или нет, но не проверили.

Проверьте документы на автомобиль

Посмотрите, какие документы предоставил вам предыдущий владелец автомобиля и что в них написано. Проверьте это:

- В ПТС и СТС не должно быть отметки, что машина находится в залоге.

- ПТС должен быть оригиналом, а не дубликатом, изготовленным взамен утерянного.

- В договоре купли-продажи не должно быть информации об обременениях и ограничениях.

Если хоть в одном из этих документов есть информация об ограничениях, наложенных на машину, то суд имеет полное право не признавать вас добросовестным приобретателем.

Посмотрите, не занижена ли цена на машину в договоре. Многие продавцы занижают ее, чтобы уклониться от уплаты налога, но в вашей ситуации суд может расценить занижение цены как косвенное подтверждение того, что вы знали об ограничении и согласились на покупку со значительной скидкой.

Что делать вам

Ваша основная задача — убедить суд в том, что у вас не было возможности узнать, что машина в залоге у банка. Суд не признает за вами право собственности автоматически. Придется собирать доказательства, приводить свои доводы.

Проверять документы и реестры суд по своей инициативе тоже не может — вам придется заявлять об этом ходатайства. Но помните, что для суда никакие доказательства не могут иметь заранее установленной силы. Они оцениваются наравне с другими доказательствами по делу, в том числе и с теми, которые предоставляет банк.

Они оцениваются наравне с другими доказательствами по делу, в том числе и с теми, которые предоставляет банк.

Факт регистрации автомобиля в ГИБДД как подтверждение добросовестности приобретения суд не примет. У ГИБДД пока нет баз данных с информацией о залоговом имуществе, и обязанностей делать такие проверки у сотрудников полиции тоже нет.

Говорить в суде о том, что вы не знали о существовании реестра залогового имущества, тоже бесполезно. Незнание закона не освобождает вас от ответственности, а правила регистрации и учета залога движимого имущества предусмотрены именно законом.

Но в целом позиция Верховного суда такая: у приобретателя нет и не может быть обязанности предполагать возможную незаконность сделки. Это касается не только автотранспорта, но и другого имущества: квартир, земельных участков.

Определение ВС РФ по делу № 305-ЭС17-13675 от 01.02.2018

Какие у меня гарантии?

Мои рекомендации такие:

- Если решили приобрести подержанную машину — сначала проверьте ее в реестре залогового имущества.

- Если оказалось, что машина в залоге, найдите хорошего адвоката.

- Проверьте дату приобретения машины, документы на нее, есть ли сведения о ней в реестре заложенного имущества. Если в них нет информации об обременениях — есть смысл побороться в суде.

- Готовьтесь к суду серьезно. И ваши доводы, и доводы банка для суда имеют равную силу.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Купил машину в залоге — что делать? Покупка залогового авто у банка

Покупка б/у авто — это дешевый способ обзавестись собственным транспортом. Многие водители отдают предпочтение автомобилям, которые уже обкатаны и эксплуатировались в руках опытного и заботливого владельца. На сайтах автомобильной тематике очень много объявлений о продаже б/у авто.

Конечно, это определенный риск, особенно в наше время, когда обмануть могут даже в салоне официального дилера — данную тему мы уже рассматривали на нашем сайте Vodi. su. Кошмарный сон любого покупателя — приобретение транспортного средства с рук, которое находится в залоге у банка или числится во всероссийском розыске. Поэтому еще раз акцентируем ваше внимание на тщательной проверке всей документации.

su. Кошмарный сон любого покупателя — приобретение транспортного средства с рук, которое находится в залоге у банка или числится во всероссийском розыске. Поэтому еще раз акцентируем ваше внимание на тщательной проверке всей документации.

Что же делать, если вы все-таки купили авто в залоге? Рассмотрим данную ситуацию с разных ракурсов.

Как продают залоговые автомобили?

Если ТС приобретено в кредит, то ПТС хранится в банке до полной выплаты процентов. Однако иногда удается под тем или иным предлогом взять паспорт на некоторое время, например для прохождения ТО или регистрационных действий. Некоторые же банки вообще не оставляют у себя паспорт технического средства.

Вас должна насторожить ситуация, если ПТС нет, а вам предлагают его дубликат. В таком случае документ может оказаться фальшивым и это можно легко вычислить даже на официальном сайте ГИБДД. Иногда же недобросовестные продавцы пользуются тем, что как такового реестра залоговых авто в России до сих пор не создано (вернее он начал работать еще в 2014 году, но информацию в нем найти очень сложно), и получают реальный дубликат ПТС, мотивируя это утерей оригинала.

Распространены схемы продажи по генеральной доверенности. Стоит отметить, что ген. доверенность не передает покупателю право собственности на транспортное средство. Машина все так же числится за первым владельцем и на его адрес приходят «письма счастья» и транспортный налог. Вы лишь имеете право некоторое время пользоваться данным автомобилем.

План действий

В принципе, продавать кредитные машины не запрещено. Только владелец вас должен об этом уведомить, и вы заплатите часть суммы ему на руки, а часть — в банк для покрытия задолженности.

Если же вас попросту подставили, решений у ситуации может быть несколько:

- попытаться договориться мирно — большинство так и поступает в надежде на понимание;

- подать заявление в полицию за мошенничество;

- обращаться непосредственно в суд.

Как правило, новый владелец, на которого зарегистрирован автомобиль, узнает о кредитной задолженности лишь после оповещения из банка об оплате набежавших штрафов. Первым делом необходимо найти продавца. Его контакты должны быть записаны в договоре купли-продажи. Но, скорее всего, найти его будет очень сложно.

Первым делом необходимо найти продавца. Его контакты должны быть записаны в договоре купли-продажи. Но, скорее всего, найти его будет очень сложно.

Напишите заявление в полицию и изложите кратко суть дела. Приложите все сопутствующие документы: копии СТС, ПТС, ДКП. Надеяться на какой-то результат не стоит, но бывают и исключения, когда мошенников находят и они отвечают по всей строгости закона.

Если банк на вас подал иск в суд с целью взыскания задолженности, у вас есть все шансы выиграть дело, но лишь в том случае, если вы докажете, что не знали на момент составления договора купли-продажи и передачи денег о том, что данный автомобиль находится в залоге.

В частности, в 2014 году были внесены поправки в статью 352 ГК РФ. В ней говорится, что залог прекращается, если новый покупатель был добросовестным и не знал о задолженности. Но доказать это не так легко, как кажется. Все зависит от того, насколько вы были предусмотрительны на момент совершения сделки. О недобросовестности нового владельца могут свидетельствовать следующие факты:

- машина была продана значительно дешевле своей реальной рыночной стоимости — любой человек поинтересовался бы, почему цена такая низкая;

- вы покупали авто с фальшивым ПТС или его дубликатом;

- машина по данному регистрационному номеру была внесена в реестр залогового транспорта — хоть этот реестр и не полный, но искать в нем информацию нужно обязательно.

То есть, если выяснить факт нахождения транспортного средства в залоге было невозможно, вас могут признать обманутым добросовестным покупателем. Все залоговые обязательства с автомобиля будут сняты, и вас уже не должно интересовать, как банк будет выбивать долги с мошенников.

Понятно, что для благоприятного исхода дела вам нужно заручиться помощью опытного автоюриста, который знаком со всеми нюансами российского законодательства.

Решение вопросов с банком

Если же предположить, что добросовестность свою, как покупателя, вам доказать не удалось, остается два варианта развития событий:

- банк изымает у вас машину и продает ее с торгов;

- вы самостоятельно покрываете неустойку.

В принципе, в банке вам должны пойти на встречу и пересмотреть кредитный договор. Понятно, что это не лучшая перспектива, но другого способа сохранить за собою транспортное средство у вас нет.

К счастью, вернуть свои деньги вы сможете, но для этого придется судиться с продавцом. И это еще при условии, что его удастся найти. Можно также предложить вариант продажи, но у вас не будет гарантий, что уже через некоторое время против вас не будет подан иск за мошенничество.

И это еще при условии, что его удастся найти. Можно также предложить вариант продажи, но у вас не будет гарантий, что уже через некоторое время против вас не будет подан иск за мошенничество.

Исходя из всего сказанного, можем посоветовать только одно — всегда внимательно относитесь к покупке любого имущества с рук. Это касается как транспортных средств, так и недвижимости или даже ювелирных украшений, компьютеров и смартфонов.

Загрузка…Что делать, если автомобиль оказался в залоге, кредите или под арестом

Казалось бы, все инструменты для проверки машины перед покупкой на предмет обременения доступны и бесплатны, но такие случаи встречаются в практике юристов регулярно: человек отдал деньги за автомобиль, оформил покупку, а в итоге должен отдать её, например, банку. В этой статье разберемся в нюансах отстаивания своих законных прав и правильной судебной стратегии в подобных случаях.

В этой статье разберемся в нюансах отстаивания своих законных прав и правильной судебной стратегии в подобных случаях.

Для начала определимся с главным термином. Добросовестный приобретатель – это человек, который не знал и не мог знать о том, что приобретаемое им имущество принадлежит третьему лицу или имеет какие-либо обременения. То есть, человек, продавший это имущество, не имел права это делать, а покупатель не знал и не должен был об этом знать. В случае покупки машины «с обременением» вам придётся доказывать, что вы – никто иной, как добросовестный приобретатель.

Виды обременений

- Машина была приобретена с оформлением автокредита. Таким образом, она находится в залоге у банка до тех пор, пока не будет выплачен кредит. Продать или подарить такой автомобиль можно только с разрешения банка. Но банку невыгодно давать такое разрешение – в случае, если должник не будет оплачивать кредит, машина перейдет в собственность банка.

- Автомобиль может быть предметом залога в других сделках, не связанных с автокредитом.

- В рамках судебного процесса на автомобиль наложен арест (обеспечительные меры).

- В рамках исполнительного производства наложен арест на имущество должника, в том числе – на машину.

Что нужно сделать, чтобы впоследствии у вас не забрали машину?

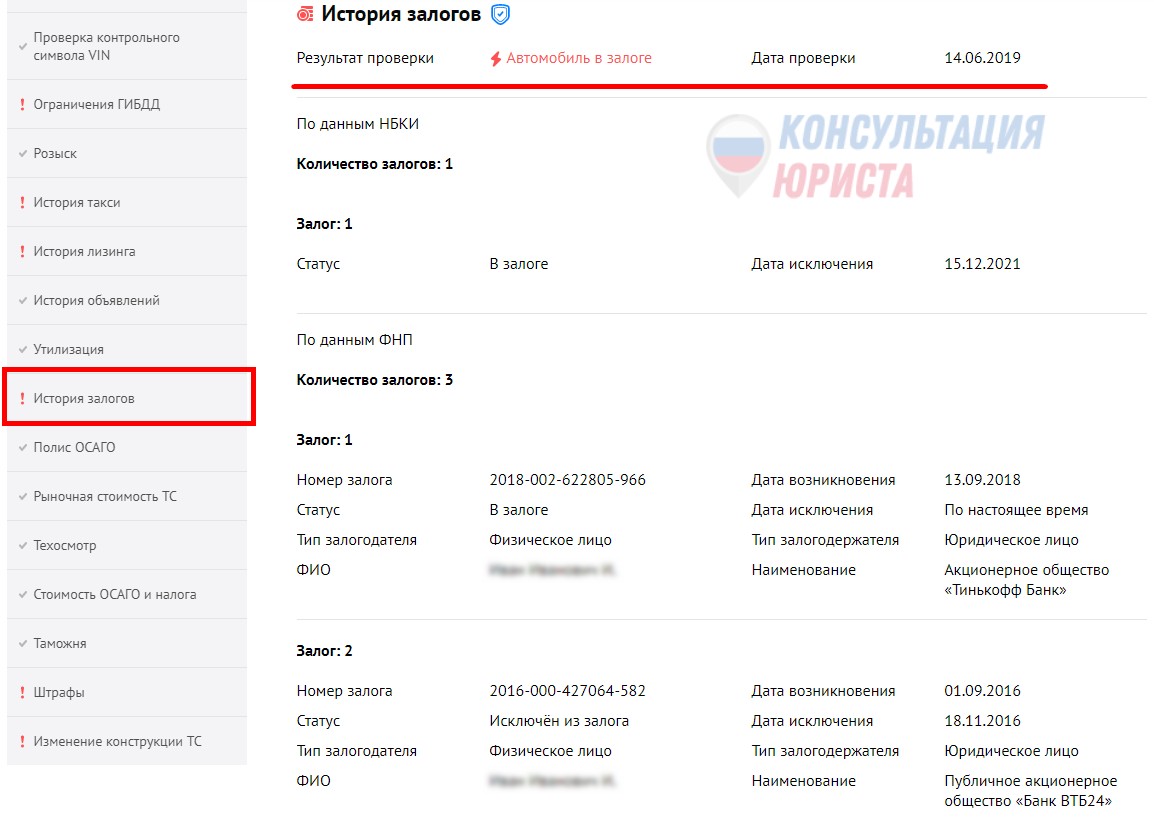

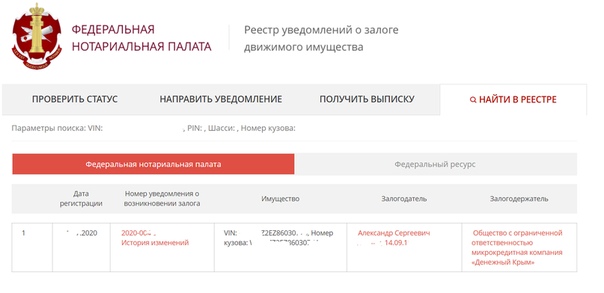

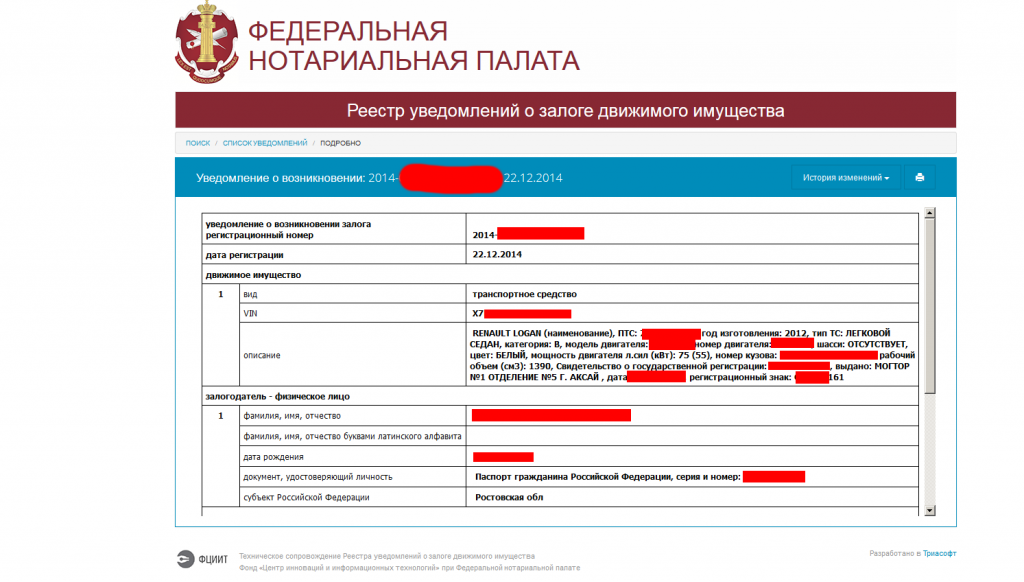

До покупки вам нужно проверить автомобиль в Реестре уведомлений о залоге движимого имущества. С помощью данного реестра можно заказать три вида выписки:

- Краткую выписку для любого лица.

- Краткую выписку для залогодателя или залогодержателя.

- Расширенную выписку для залогодателя или залогодержателя.

Данный реестр ведет Федеральная нотариальная палата.

Если на момент вашего обращения в реестре не числится на автомобиле обременений (не имеет значения, каких: иногда банки проявляют нерасторопность при внесении данных в реестр, иногда имеют место другие причины), машину у вас не заберут, даже если уже после вашей покупки кто-то заявит свои права на нее.

Если встанет вопрос об изъятии у вас автомобиля, то доказывать в суде, что вы – добросовестный приобретатель, придется именно вам.

Следует обратиться в суд с иском о признании вас добросовестным приобретателем и снятии обременения с имущества.

На что ссылаться в суде?

1. В договоре купли-продажи есть пункт, в котором указано, что продавец гарантирует, что данное транспортное средство не заложено, не находится в споре, под арестом, не обременено правами третьих лиц, не является предметом каких-либо иных сделок, ограничивающих право покупателя на распоряжение ими, а также то, что данное транспортное средство полностью и надлежащим образом оформлено для реализации на территории РФ.

2. Указать, что автомобиль проверялся через нотариуса, и сведений о залоге не было. Вы не могли знать, что автомобиль находится в залоге. В соответствии со ст. 339.1 Гражданского кодекса РФ, Залогодержатель в отношениях с третьими лицами вправе ссылаться на принадлежащее ему право залога только с момента совершения записи об учете залога, за исключением случаев, если третье лицо знало или должно было знать о существовании залога ранее этого.

Иными словами, то лицо, в залоге у которого находится имущество (например, банк), должно самостоятельно и своевременно вносить такие сведения в реестр уведомлений о залоге движимого имущества.

3. Продавцом предъявлен оригинал документа, подтверждающий его права на реализуемый автомобиль (копию такого документа лучше заранее сделать приложением к договору, являющимся неотъемлемой его частью, и реквизиты этого документа прописать в предмете договора).

4. Продавцом передан оригинал паспорта транспортного средства.

5. Автомобиль приобретен с соблюдением требований закона по возмездной сделке путем составления договора купли-продажи. Лицо может быть признано добросовестным приобретателем имущества при условии, если сделка, по которой он приобрел владение спорным имуществом, отвечает признакам действительной сделки во всем, за исключением того, что она совершена лицом, не имевшим права продавать имущество (п. 38 Постановления Пленума Верховного Суда РФ N 10, Пленума ВАС РФ N 22 от 29. 04.2010 «О некоторых вопросах, возникающих в судебной практике при разрешении споров, связанных с защитой права собственности и других вещных прав»).

6. В соответствии со ст. 352 Гражданского кодекса РФ, залог прекращается, если заложенное имущество возмездно приобретено лицом, которое не знало и не должно было знать, что это имущество является предметом залога.

Положительным примером использования таких аргументов может стать решение Уфимского районного суда №2-565/2017 от 21.03.2017 г.

Российское законодательство предусматривает права залогодержателя на залоговое имущество в отношениях с третьими лицами (в случае отчуждения залогодателем имущества третьим лицам) лишь в случаях, когда имеется запись об учете залога (с момента совершения записи об учете залога) либо когда третье лицо знало или должно было знать о наличии обременения в отношении спорного имущества – именно такую позицию занимают российские суды. (Решение Ленинского районного суда г. Грозного № 2-1246/2018 от 21. 06.2018 г.).

06.2018 г.).

Если залогодержатель – вы

Если вы заключили сделку, по которой у вас в залоге находится автомобиль, или в рамках судебного процесса вы просите суд наложить арест на чей-то автомобиль, чтобы это имущество не было продано, вам нужно через нотариуса внести соответствующее уведомление в Реестр уведомлений о залоге движимого имущества. Впоследствии именно это действие позволит вам вернуть автомобиль. В противном случае человек, который купит этот автомобиль, может быть признан судом добросовестным приобретателем, и залог с машины будет снят.

Опрос

Когда вы покупали подержанную машину, проверяли её на залог и арест?

Всего голосов:

Купил автомобиль с рук или в салоне-посреднике, а он сломался в течение 15 дней (ситуация № 5)

Машину с пробегом можно попробовать вернуть, даже если она куплена у автовладельца или в салоне, который оказался агентом, притом что реальный продавец – физлицо. Только в первом случае в этом скорее смысла не будет, а вот во втором тактическая хитрость может сработать

Только в первом случае в этом скорее смысла не будет, а вот во втором тактическая хитрость может сработать

Взял авто в салоне, а оказалось – у Ивана Иваныча. Как так?

В такие ситуации попадают те, кто хочет подешевле купить машину с пробегом.

Автосалоны берут у физических лиц машины на продажу по договору комиссии. Чаще они просто предоставляют выставочный зал для демонстрации машины, и менеджеры салона заодно помогают ее продать. В договоре купли-продажи, как правило, черным по белому написано, что автосалон является агентом или комиссионером, а продавцом указан условный Иванов Иван Иванович.

Если с автомобилем что-то происходит – причем нередко машины настолько старые, что происходит что-то уже в первые 15 дней, – то покупатель начинает предъявлять претензии автосалону. Вот только салон тут ни при чем.

Ответственность несет продавец, а не агент или другой посредник. Этот вывод подтверждает судебная практика. Так, суды указывают: по общему правилу субъектом ответственности является продавец (изготовитель, импортер) вне зависимости от участия в отношениях по сделкам с потребителями третьих лиц (агентов) (см., например, п. 48 Постановления Пленума Верховного Суда РФ от 28 июня 2012 г. № 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей»; Апелляционное определение Самарского областного суда от 28 ноября 2018 г. по делу № 33-14398/2018).

Этот вывод подтверждает судебная практика. Так, суды указывают: по общему правилу субъектом ответственности является продавец (изготовитель, импортер) вне зависимости от участия в отношениях по сделкам с потребителями третьих лиц (агентов) (см., например, п. 48 Постановления Пленума Верховного Суда РФ от 28 июня 2012 г. № 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей»; Апелляционное определение Самарского областного суда от 28 ноября 2018 г. по делу № 33-14398/2018).

И что же делать?

Подавать в суд на автосалон или завод хорошо тем, что у них есть деньги, которые будут списаны с банковского счета после получения судебного решения. Вернуть машину физическому лицу по закону тоже можно. Проблема здесь только одна: с этого лица будет нечего взять. Либо у него нет денег, либо он предусмотрительно переоформит то, что есть, пока вы просудите возврат.

Из такой ситуации можно найти выход, если машина куплена в кредит. Объясню: банк, перечисливший деньги в салон, является его партнером и к тому же, скорее всего, взял вашу машину в залог. Вы можете сообщить в банк, что предмет залога, как оказалось, никакой ценности не представляет. В таком случае банк может по-партнерски надавить на салон, и ваш автомобиль заменят на нечто подобное. В моей практике такие случаи были.

Объясню: банк, перечисливший деньги в салон, является его партнером и к тому же, скорее всего, взял вашу машину в залог. Вы можете сообщить в банк, что предмет залога, как оказалось, никакой ценности не представляет. В таком случае банк может по-партнерски надавить на салон, и ваш автомобиль заменят на нечто подобное. В моей практике такие случаи были.

Общий вывод такой: покупать машину у физлица – большой риск. Лучше приобрести подержанный автомобиль в салоне. Только внимательно читайте договор купли-продажи и не забывайте проверять, кто указан в качестве продавца. Если автосалон назван в договоре агентом или комиссионером, от сделки лучше отказаться.

(О том, почему возврат автомобиля может оказаться очень выгодным, и о других распространенных ситуациях, когда автовладельцы хотят отказаться от недавно купленной машины, – читайте в публикации «Можно ли вернуть автомобиль в салон?»)

Купил машину, а она в залоге у банка — что делать? | Юридическая консультация

Я думаю Вы знаете, что покупка автомобиля на вторичном рынке всегда сопряжена с рисками, как связанными с качеством такой машины, так и с возможностью напороться на машину, заложенную в банке.

Это может быть как обычный автокредит, когда покупается изначально транспортное средство на кредитные деньги. В этом случае автомобиль сразу же попадает в залог кредитору (банку) и обременение действует до дня полного погашения кредита заемщиком.

Так же залоговым может быть и автомобиль, хоть и не приобретенный изначально на кредитные деньги, но получивший обременение в результате его последующего залога банку под полученный кредит, например, потребительский.

Печально, но вот уже несколько лет банки не всегда забирают себе оригинал ПТС в подобных случаях. В результате этого на автомобильном рынке сегодня реализуется огромное количество заложенных автомобилей, продавцы которых имеют на руках оригиналы ПТС и не всегда сообщают всю правду ничего не подозревающим покупателям.

В результате часто случается такая неожиданность, когда счастливый покупатель автомобиля, через несколько лет его эксплуатации получает повестку в суд, где он наравне с предыдущим владельцем машины становится ответчиком по делу, инициированному банком. И всё потому, что купленная машина оказалась в залоге у банка и продавец скрыл это при её продаже.

И всё потому, что купленная машина оказалась в залоге у банка и продавец скрыл это при её продаже.

Когда банк может инициировать судебную тяжбу к новому собственнику машины?

Это может произойти в том случае, если автомобиль был в залоге у банка на момент его продажи и предыдущий собственник (залогодатель) перестал платить по своим кредитным обязательствам и стал должником по кредиту.

Как вы уже поняли, такой кредит обеспечен залоговым имуществом, на которое банк имеет право обратить взыскание вне зависимости от того, где и у кого находится залоговое имущество.

Что делать в такой ситуации? Попробуем разобраться…

Что будет с заложенной машиной если не платить кредит

Итак, вы должник по кредиту и у вас купленный на кредитные деньги автомобиль или просто, он заложен под кредит в банке. Случилось непредвиденное, и вы перестали платить по кредиту. Что будет в таком случае с транспортным средством?

Ситуация будет развиваться всегда не в вашу пользу: банк подаст иск в суд о взыскании кредитной задолженности, неустойки, штрафов, а также обращении взыскания на заложенное имущество с целью его реализации с публичных торгов.

Автомобиль будет оценен судебной экспертизой (не факт, что за нормальную рыночную стоимость) и реализован. Вырученные деньги уйдут на погашение кредитной задолженности, а если их не хватит – взысканием оставшейся части задолженности заниматься будут уже судебные приставы.

У вас имеется вариант более выгодного для вас разрешения возникшей кредитной проблемы. Для этого до подачи банком иска в суд целесообразно попробовать договориться с кредитором и получить его согласие на вашу продажу автомобиля своими силами. В этом случае вы реализуете автомобиль по цене, наиболее приближенной к рыночной, а саму сделку купли-продажи проведете с участием залогодержателя (банка).

Что будет с заложенной машиной если её продать

Тут интересно не сколько то, что произойдет с проданной заложенной машиной, а что случится с горе-покупателем, который купит такой автомобиль. Последствия будут однозначные и печальные – изъятие автомобиля у добросовестного покупателя в пользу банка. А как же оплаченные за его покупку деньги? – спросите Вы. Деньги можно будет через суд взыскать с нечестного продавца, который умолчал о том, что товар его имеет изъян. Однако, необходимо трезво понимать, что нет никаких гарантий, что деньги всё еще будут у такого скользкого гражданина. Как правило, у таких граждан к моменту суда уже ни денег, ни иного имущества не имеется.

А как же оплаченные за его покупку деньги? – спросите Вы. Деньги можно будет через суд взыскать с нечестного продавца, который умолчал о том, что товар его имеет изъян. Однако, необходимо трезво понимать, что нет никаких гарантий, что деньги всё еще будут у такого скользкого гражданина. Как правило, у таких граждан к моменту суда уже ни денег, ни иного имущества не имеется.

В результате события развиваются очень быстро. Как только банк узнает о том, что обеспечительное имущество по кредиту выбыло из рук залогодателя, кредитная организация сразу же обращается с исковым заявлением в суд и к основному должнику, и к новому владельцу заложенного имущества. Но, при чем тут Вы, если вы его купили добросовестно, оплатив деньги и без умысла обмануть банк? Что делать для того, чтобы доказать свою добросовестность?

Добросовестный приобретатель

Вы, наверное, слышали о таком понятии как «добросовестный приобретатель»? Это такое лицо, которое приобрело заложенное имущество за деньги, а также одновременно не знало и не могло знать о том, что имущество это заложено.

Вы скажете – так вот же это я и есть! Откуда я знал, что автомобиль заложен банку, покупатель-то об этом умолчал, ПТС у него был на руках, в сговор с ним вы не входили, банк обмануть не планировали. Вы и есть добросовестный приобретатель?

К сожалению, в подавляющем большинстве случаев – нет. И именно так вам скажет суд, так как перед тем, как приобретать автомобиль, вы должны были убедиться в том, что он не имеет обременений банков и не находится в реестре заложенного имущества. Иначе будет считаться что вы могли знать о проблеме с продаваемым вам товаром, но не захотели сами это разузнать и проверить.

Реестр залогов движимого имущества

Как мы уже говорили выше, для признания гражданина, купившего имущество с обременением добросовестным приобретателем необходимо соблюсти условие – этот гражданин не мог знать о том, что он покупает проблемную вещь. Для того, чтобы подходить под это требование, гражданин должен действовать осмотрительно при совершении сделки купли-продажи автомобиля и самостоятельно перед сделкой проверить в реестре залогов свободу покупаемой вещи от требований третьих лиц (банков)./GettyImages-74956818-9bda57332d154adab2352a0b845ff114.jpg)

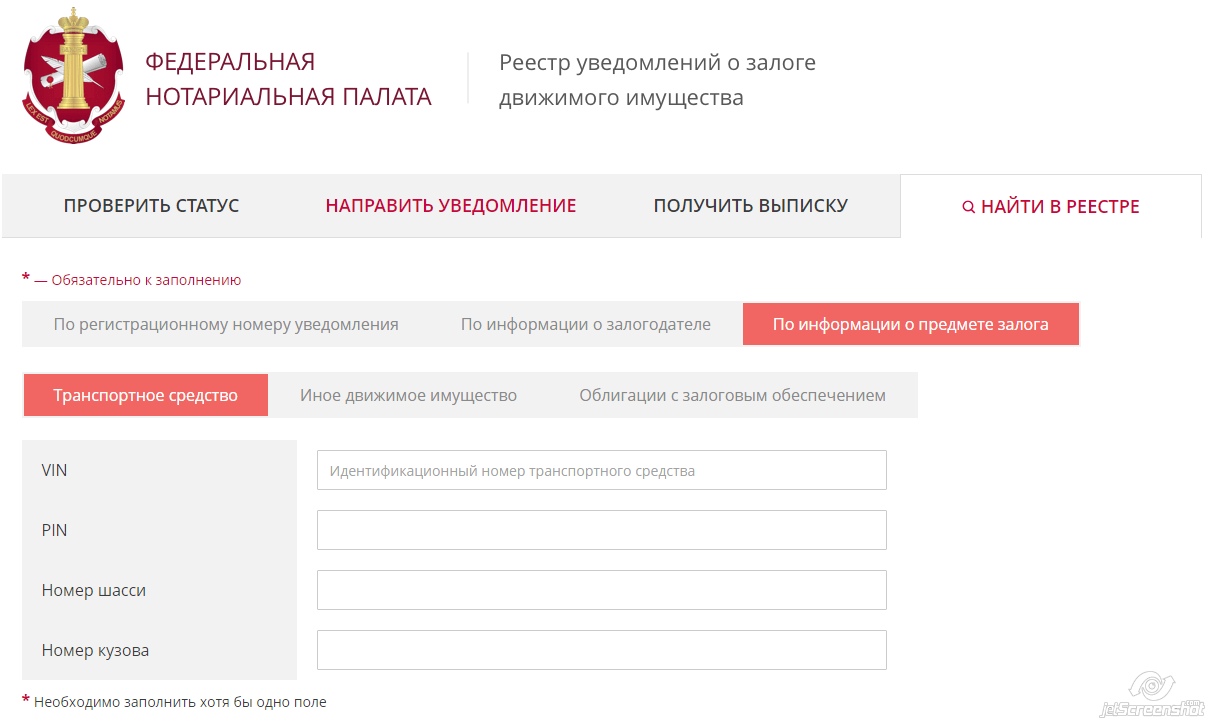

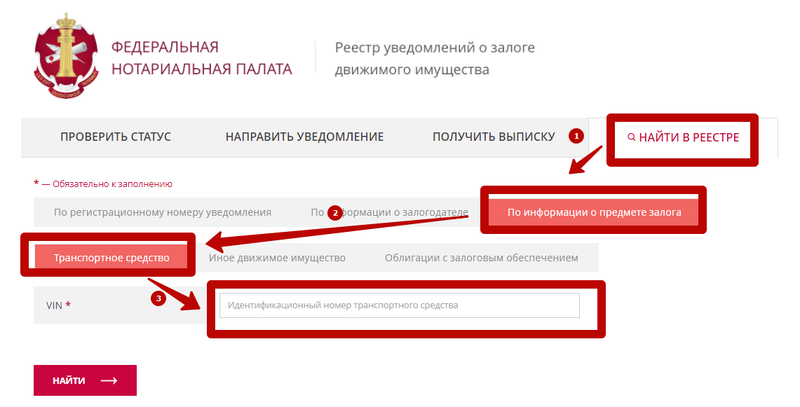

Для этого достаточно зайти на сайт Федеральной нотариальной палаты и в реестре уведомлений о залоге движимого имущества в онлайн режиме проверить по VIN номеру отсутствие залоговых прав в отношении покупаемой машины.

Еще лучше, если вы посетите вместе с продавцом машины любую нотариальную контору и получите живую выписку с печатью нотариуса о том, что у продавца его автомобиль не обременен залогом. Такая бумага позволит вам спать спокойно после совершения сделки.

Если же автомобиль был на момент сделки в реестре залогов, вы это не проверили и неосмотрительно его приобрели – у вас большие проблемы. Банк заберет у вас неосмотрительно приобретенное имущество, а вы обречены на долгую судебную тяжбу по возврату денег с недобросовестного продавца машины.

Подведем итог

Перед тем как купить автомобиль на вторичном рынке следует в обязательном порядке проверить его в реестре залогов движимого имущество на сайте Нотариальной палаты РФ.

Если автомобиль не числился в залоге, но впоследствии банк подал на вас в суд и требует его возврата – следует отбиваться и доказывать добросовестность такого приобретения.

Если автомобиль был в реестре заложенного имущества, и вы это проспали, следует готовиться к суду с продавцом, и, возможно, инициированию уголовного преследования такого продавца-мошенника. Попытка возбудить уголовное дело по факт мошенничества может подстегнуть вашего оппонента на более ускоренный возврат полученных по сделке денег.

Не стоит слушать юристов, которые рассказывают о том, что даже при наличии автомобиля в реестре залогов можно выиграть суд с банком. Это утопия в целях получения с вас денег за заранее бесперспективные юридические услуги.

Вот кстати еще интересный вопрос и ответ на него от сотрудника ГИБДД: автолюбитель продал машину, а новый владелец не поставил машину на учет — что делать:

✅Подписывайтесь на мой дзен-канал. Каждый день — правовые новости.

Каждый день — правовые новости.

✅ Подпишитесь на мой ютуб-канал. Кстати на нём уже 130 000 подписчиков. Ведь там я отвечаю на юридические вопросы подписчиков и бесплатно консультирую их в комментариях к видео!

✅ А этой моё сообщество ВКонтакте. На нём удобнее общаться.

Чем опасна покупка кредитного автомобиля | Нюансы покупки автомобиля в кредите

Продажа кредитных машин без согласия банка в России запрещена законом, но это не мешает мошенникам. Вы попадете в эту ситуацию, если не проверите машину перед покупкой. А в результате сделки потеряете и автомобиль, и деньги.

Чем отличается залоговое авто от кредитного? Как проверить кредитный автомобиль или нет? Какие есть риски и нюансы? Давайте разбираться.

Чем отличаются залоговые автомобили от кредитных

Кредитная машина — это автомобиль, купленный в кредит. На момент сделки она принадлежит банку и одновременно у него в залоге. Если кредит не закрывается, машину забирает финансовое учреждение. Если выплачивается вся сумма — авто переходит в собственность заемщика.

Если кредит не закрывается, машину забирает финансовое учреждение. Если выплачивается вся сумма — авто переходит в собственность заемщика.

Машины считаются высоколиквидным залогом, и финансовые организации легко одобряют кредиты, гарантированные транспортным средством.

Залоговое авто может находиться в автокредите или выступать гарантией платежа под частный займ в финансовой организации. В этом случае собственник машины не банк, не финансовая организация, а сам заемщик. Отнять у него ТС сложнее даже при просроченной задолженности по кредиту.

Особенности покупки кредитных автомобилей

Автомобильный кредит связан с переплатами, так как банк стремится получить выгоду и снизить риск потери денег. Прежде чем купить кредитный автомобиль у банка, изучите нюансы:

- В оформлении автокредита участвуют продавец и автосалон, нацеленный на личную выгоду. Регистрацию машины салон возьмет на себя и потребует за это плату.

- Финансовые организации и банки устанавливают комиссии (за оформление договора, открытие кредитного счета и внесение на него средств, обслуживание кредита, досрочное погашение и т. д.), которые часто указывают в договоре о купле-продаже мелким шрифтом.

- Государственная программа автокредитования экономит деньги. Машину можно купить в кредит у банка по сниженной процентной ставке за счет того, что государство компенсирует банку сумму из бюджета. Это касается только отечественных автомобилей или иностранных, произведенных в России. Однако, условия предусматривают переплаты. Например, банки навязывают услуги автострахования, что увеличивает конечную стоимость авто.

Вывод: покупка кредитного автомобиля с рук несет большие риски.

Как купить кредитный автомобиль с рук?

Варианты покупки кредитной машины:

1. с погашением неоплаченной части кредита;

2. с переоформлением кредита на нового покупателя.

Первый вариант предпочтительный и напоминает покупку подержанного ТС с рук без обременений. Порядок сделки:

- Номинальный владелец ТС договаривается с банком о погашении оставшейся части кредита через продажу залогового авто.

- Новый покупатель проверяет в банке правильность остатка по займу, который указал номинальный владелец машины. Банк выписывает справку о сумме долга перед кредитором.

- Покупатель вносит на расчетный счет банка остаток по кредиту, а продавец заверяет распиской, что транш гасит его долг.

- Составляется договор, передаются деньги, новый владелец переоформляет машину в ГИБДД на себя.

Переоформление кредита на нового покупателя требует больше усилий. Вариант подходит, если вам очень понравилось кредитное ТС, но денег для расчета с банком нет.

- Договоритесь с продавцом о сумме сделки.

- Переоформите договор в банке. От покупателя нужны справка о доходах и погашение части долга.

- Измените залоговый объект, если это необходимо и возможно — вместо машины можно заложить квартиру, дачу или другое имущество.

В этом случае автомобиль станет чистым с правовой точки зрения.

Риски покупки кредитного автомобиля

При покупке кредитной машины легко нарваться на мошенников. Поэтому перед сделкой обязательно проверяйте автомобиль через сервис «Автокод». Ресурс имеет доступ к базе данных Федеральной нотариальной палаты, где содержится информация о кредитных машинах. Также на сайте есть сведения об арестах, ограничениях, ДТП, ПТС и др.

Проверка автомобиля, общение с банком, сбор документов отнимают силы и время. В автосалоне FAVORIT MOTORS не нужно беспокоиться о прошлом машины — мы выкупаем только проверенные автомобили и проводим с ними сделки.

Можно ли купить кредитный автомобиль? Конечно, можно! Но для этого вы должны быть уверены в продавце и машине. В FAVORIT MOTORS вы можете купить без риска кредитные и б/у автомобили в Москве. Забронируйте до 3 вариантов онлайн бесплатно на 12 часов и проверьте машину лично. Если вы находитесь в регионе, сделайте платную бронь и приезжайте лично на просмотр и покупку.

С нами вы будете в безопасности и приобретет чистое ТС по выгодной цене!

Купил машину а она в залоге в банке – что делать? Может ли банк через суд изъять автомобиль в залоге?

Почему машина оказывается в залоге?Рассмотрим простую ситуацию – автомобиль, который Вы приобрели, оказался в залоге у банка. Это означает, что автомобиль был куплен в кредит предыдущим хозяином. В качестве обеспечительной меры банк оформляет договор залога с автовладельцем. Таким образом согласно договора кредит обеспечивается залогом — автомобилем. И в случае невозврата суммы целиком или частично банк-кредитодатель имеет право на возвращение залога. При этом по договорам, заключенным до 01.07.2014 г., залог не прекращается, даже если собственник автомобиля сменился по договору купли-продажи.

Может ли суд изъять залоговый автомобиль у добросовестного приобретателя?Начиная с 1 июля 2014 года вступили в силу поправки к ст. 352 Гражданского Кодекса РФ, которые изменили ситуацию с покупкой залогового автомобиля. Ранее в случае неуплаты кредита первоначальным покупателем автомобиля банк имел право изъять предмет залога – то есть этот самый автомобиль даже у добросовестного приобретателя. Что же касается автомобилей, приобретенных после 01.07.2014 г., если приобретатель докажет в суде, что является добросовестным приобретателем, такой автомобиль банк изъять не сможет. Это подтверждается обзором практики Верховного Суда РФ от 2015 года.

352 Гражданского Кодекса РФ, которые изменили ситуацию с покупкой залогового автомобиля. Ранее в случае неуплаты кредита первоначальным покупателем автомобиля банк имел право изъять предмет залога – то есть этот самый автомобиль даже у добросовестного приобретателя. Что же касается автомобилей, приобретенных после 01.07.2014 г., если приобретатель докажет в суде, что является добросовестным приобретателем, такой автомобиль банк изъять не сможет. Это подтверждается обзором практики Верховного Суда РФ от 2015 года.

Ситуация, если задуматься, была совершенно дикой – закон никак не защищал добросовестного приобретателя. Не было предусмотрено никаких компенсаций в случае, когда у нового собственника залогового автомобиля этот автомобиль изымали. Мало того, даже единой системы учета залогов не было создано. Хорошо, что с 2014 года ситуация изменилась.

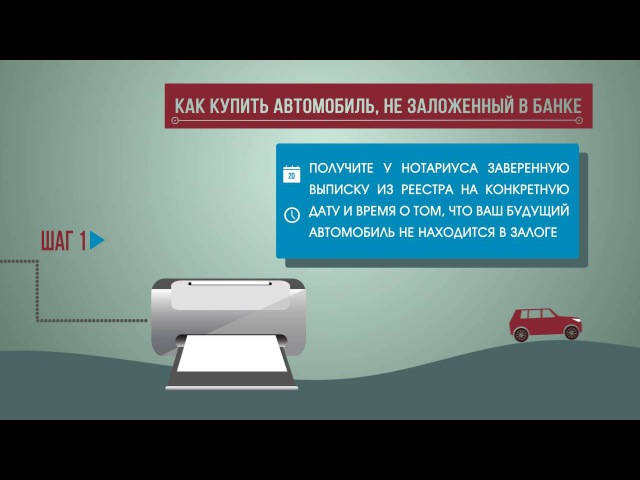

Как правильно купить автомобиль, приобретенный в кредит?- Заранее, до подписания любых бумаг, ввести VIN код автомобиля в реестре залогов (это официальный ресурс Федеральной нотариальной палаты) и проверить автомобиль на отсутствие залогов. Чтобы 100% обезопасить себя на случай суда – оформить у нотариуса платную выписку об отсутствии автомобиля в реестре залогов;

- Обязательна проверка на отсутствие ограничений на портале gibdd.ru, там же можно получить и сведения о ДТП, истории регистрации авто. О том, как это сделать, мы писали ранее.

- В договор купли-продажи следует внести запись: продавец гарантирует, что автомобиль не является предметом залога;

- Требуйте у продавца подтверждающий документ из банка о погашении кредита. Любой добропорядочный гражданин, погасивший кредит, берет такую бумагу у банка, дабы не иметь в дальнейшем проблем с банком.

- Если автомобиль все-таки оказался залоговым, и кредит не выплачен, банк подаст в суд, желая взыскать предмет залога – Ваш автомобиль. В этом случае Вы предъявляете встречный иск о прекращении залога в отношении рассматриваемого автомобиля и признании добросовестным приобретателем. А в суде уже потребуются указанные выше бумаги – выписка нотариуса, ДКП с записью об отсутствии залога, справка из банка о погашении кредита. Это гарантирует то, что суд признает Вас добросовестным приобретателем.

Чтобы 100% обезопасить себя на случай суда – оформить у нотариуса платную выписку об отсутствии автомобиля в реестре залогов;

Чтобы 100% обезопасить себя на случай суда – оформить у нотариуса платную выписку об отсутствии автомобиля в реестре залогов; Это гарантирует то, что суд признает Вас добросовестным приобретателем.

Это гарантирует то, что суд признает Вас добросовестным приобретателем.Подтвердить покупку автомобиля за наличные можно только чеками из автосалона. Обычно в чеке указаны, помимо суммы, VIN номер автомобиля (или его часть). Важно проверить, что предъявляемый чек именно от рассматриваемого к покупке авто, а не какого-то другого. Разумеется, нужно проверить и электронный реестр залогов.

Как защититься от покупки автомобиля в залогеПрактически все банки страхуются от продажи залогового имущества, оставляя у себя оригинал ПТС (Паспорта транспортного средства). Причем парадокс заключается в том, что это не гарантирует, что машину не продадут. Собственник может запросто получить дубликат ПТС, и продать машину с ним. Однако сейчас все покупатели знают об опасности покупки кредитного авто, поэтому предпочитают покупать авто с оригиналом ПТС. Отличить дубликат ПТС от оригинала легко – в нем большой штамп «ДУБЛИКАТ», а также запись, взамен какого ПТС и когда выполнена замена.

Вышеописанное не означает, что нельзя покупать автомобили с дубликатом ПТС – все-таки любой может случайно потерять документы. Но ответственнее быть при покупке такой машины стоит.

Что же делать, если угораздило купить авто в залоге?Как только банк увидит значительную просрочку платежей по кредиту, он в первую очередь попытается выйти на неплательщика, чтобы решить вопрос мирно. Если неплательщик на связь не выходит, банк в судебном порядке попытается изъять предмет залога – автомобиль. Поскольку банк по закону не может получить информацию из ГИБДД о том, сменил ли автомобиль собственника, ему придется подать иск в суд, а уже суд направит в ГИБДД запрос о судьбе автомобиля. Таким образом, получить судебную повестку можно и спустя полгода-год после покупки б/у автомобиля. А после начала судебного процесса на автомобиль будет установлено ограничение на перерегистрацию, так что продать его уже не удастся.

Отметим, что продажа залогового автомобиля расценивается правоохранительными органами как мошенничество.

У пострадавшего от рук мошенника теоритически есть призрачный шанс получить возмещение, если виновный сам решит возместить ущерб, чтобы суд вынес более легкое наказание.

Определение заложенного актива

Что такое заложенный актив?

Заложенный актив — это ценное имущество, которое передается кредитору в обеспечение долга или ссуды. Заложенный актив — это залог, удерживаемый кредитором в обмен на ссудные средства. Заложенные активы могут уменьшить первоначальный взнос, который обычно требуется для получения ссуды, а также снижает взимаемую процентную ставку. Заложенные активы могут включать денежные средства, акции, облигации и другой капитал или ценные бумаги.

Ключевые выводы

- Заложенный актив — это ценный актив, который передается кредитору в обеспечение долга или ссуды.

- Заложенные активы могут уменьшить первоначальный взнос, который обычно требуется для получения кредита.

- Актив также может обеспечить лучшую процентную ставку или условия погашения кредита.

- Заемщик сохраняет право собственности на активы и продолжает получать проценты или прирост капитала по этим активам.

Общие сведения об активах в залоге

Заемщик передает заложенный актив кредитору, но заемщик по-прежнему сохраняет право собственности на ценное имущество.В случае дефолта заемщика у кредитора есть юридическая возможность получить право собственности на заложенный актив. Заемщик удерживает все дивиденды или другую прибыль от актива в течение того времени, пока он передан в залог.

Актив является просто залогом для кредитора в случае дефолта заемщика. Однако для заемщика заложенный актив может значительно помочь в получении одобрения для получения кредита. Использование актива для обеспечения векселя может позволить заемщику требовать более низкую процентную ставку по векселю, чем они имели бы при необеспеченной ссуде.Как правило, ссуды под залог активов обеспечивают заемщикам более высокие процентные ставки, чем ссуды без обеспечения.

После выплаты кредита и полного погашения долга кредитор передает заложенный актив обратно заемщику. Тип и стоимость заложенных активов для ссуды обычно оговариваются между кредитором и заемщиком.

Ипотека под залог имущества

Иногда покупатели жилья могут закладывать активы, такие как ценные бумаги, кредитным учреждениям, чтобы уменьшить или отменить необходимый первоначальный взнос.При традиционной ипотеке залогом ссуды является сам дом. Однако банки обычно требуют 20% первоначального взноса от стоимости векселя, чтобы покупатели не задолжали больше, чем стоимость их дома.

Кроме того, без 20% первоначального взноса покупатель должен платить ежемесячный страховой платеж по страхованию частной ипотечной ссуды (PMI). Без значительного первоначального взноса заемщик, вероятно, также получит более высокую процентную ставку.

Заложенный актив может быть использован для отмены первоначального взноса, избежания платежей по PMI и обеспечения более низкой процентной ставки. Например, предположим, что заемщик хочет купить дом за 200 000 долларов, для чего требуется первоначальный взнос в размере 20 000 долларов. Если у заемщика есть акции или инвестиции на сумму 20 000 долларов, они могут быть переданы в залог банку в обмен на первоначальный взнос.

Например, предположим, что заемщик хочет купить дом за 200 000 долларов, для чего требуется первоначальный взнос в размере 20 000 долларов. Если у заемщика есть акции или инвестиции на сумму 20 000 долларов, они могут быть переданы в залог банку в обмен на первоначальный взнос.

Заемщик сохраняет право собственности на активы и продолжает зарабатывать и сообщать о процентах или приросте капитала по этим активам. Однако банк сможет наложить арест на активы, если заемщик не выполнит свои обязательства по ипотеке. Заемщик продолжает получать прирост капитала от заложенных активов и получает ипотеку без первоначального взноса.

Использование вложений для ипотеки под заложенное имущество

Ипотека под залог активов рекомендуется для заемщиков, у которых есть наличные деньги или вложения, и которые не хотят продавать свои вложения для оплаты первоначального взноса. Продажа инвестиций может вызвать налоговые обязательства перед IRS. Продажа может подтолкнуть годовой доход заемщика к более высокой налоговой категории, что приведет к увеличению его налоговой задолженности.

Как правило, заемщики с высоким доходом являются идеальными кандидатами на получение ипотеки под залог активов.Однако залоговые активы также могут быть использованы для другого члена семьи, чтобы помочь с первоначальным взносом и одобрением ипотеки.

Право на ипотеку под залог имущества

Чтобы претендовать на ипотеку под залог активов, заемщику обычно требуются инвестиции, стоимость которых выше суммы первоначального взноса. Если заемщик закладывает обеспечение, и стоимость обеспечения уменьшается, банк может потребовать от заемщика дополнительных средств, чтобы компенсировать снижение стоимости актива.

Хотя заемщик оставляет за собой право по своему усмотрению в отношении инвестирования заложенных средств, банк может наложить ограничения, чтобы гарантировать, что заложенные активы не инвестируются в финансовые инструменты, которые банк считает рискованными. Такие рискованные инвестиции могут включать опционы или деривативы. Кроме того, активы на индивидуальном пенсионном счете (IRA), 401 (k) или других пенсионных счетах не могут быть переданы в залог в качестве активов для получения ссуды или ипотеки.

Плюсы и минусы ссуды под залог активов или ипотеки

Использование заложенных активов для обеспечения векселя дает заемщику ряд преимуществ.Однако кредитор потребует определенного типа и качества инвестиций, прежде чем он рассмотрит вопрос об андеррайтинге ссуды. Кроме того, заемщик ограничен в действиях, которые он может предпринять с заложенными ценными бумагами. В тяжелых ситуациях, если заемщик не выполняет свои обязательства, он теряет заложенные ценные бумаги, а также дом, который они купили.

Заемщик должен продолжать отчитываться и уплачивать налоги с любых доходов, полученных от заложенных активов. Однако, поскольку от них не требовалось продавать свои портфельные активы для внесения первоначального взноса, это не поместит их в группу с более высоким налоговым доходом.

ПлюсыСсуда под залог активов позволяет заемщику сохранить право собственности на ценное имущество.

Заемщик избегает налоговых штрафов или налогов на прирост капитала от продажи активов

Залог активов позволяет избежать крупных авансовых платежей по ссуде и PMI, если применимо.

Заемщик может получить более низкую процентную ставку по ссуде или ипотеке.

Заемщик продолжает получать доход и должен сообщить о доходах от своих инвестиций.

Возможность торговли заложенными ценными бумагами может быть ограничена, если инвестиции представляют собой акции или паевые инвестиционные фонды.

В случае дефолта заемщик может потерять как дом, так и ценные бумаги.

Если не вносить первоначальный взнос, проценты по кредиту выплачиваются на полную стоимость имущества.

В случае снижения стоимости заложенных ценных бумаг кредитор может потребовать дополнительные средства.

Залог активов по ссудам родственника сопряжен с риском неисполнения обязательств, поскольку отсутствует контроль над выплатой заемщиком.

Пример ипотеки под залог заложенного актива в реальном мире

Raymond James Bank предлагает закладную под залог ценных бумаг, при которой заложенные активы хранятся на инвестиционном счете у Raymond James. Некоторые из функций и условий включают:

Некоторые из функций и условий включают:

- Клиенты могут профинансировать до 100% покупной цены первичного дома, а также жилой инвестиционной собственности

- Использует комбинированный залог недвижимости и ценных бумаг, имеющих право на маржу

- Первоначальный взнос исключен при 100% финансировании

- Избегает ликвидации инвестиций и любых потенциальных налогов на прирост капитала

- Страхование PMI отсутствует

- Предлагает ипотеку под залог активов для членов семьи

- Если ценные бумаги, заложенные в залог, снизятся в цене, Раймонд Джеймс потребует внесения дополнительных средств в залог

- Raymond James также оставляет за собой право ликвидировать ценные бумаги без предварительного согласия, если это необходимо для поддержки счета

Определение ипотеки

Что такое ипотека?

Ипотека происходит, когда актив передается в залог в качестве обеспечения ссуды.Владелец актива не отказывается от прав собственности, владения или прав собственности, таких как доход, полученный от актива. Однако кредитор может арестовать актив, если условия соглашения не выполняются.

Однако кредитор может арестовать актив, если условия соглашения не выполняются.

Например, арендуемая недвижимость может быть предметом залога в качестве залога по ипотеке, выданной банком. Пока имущество остается в залоге, банк не претендует на доход от сдачи в аренду; однако, если арендодатель не выполняет свои обязательства по ссуде, банк может наложить арест на собственность.

Ключевые выводы

- Ипотека происходит, когда актив передается в залог в качестве обеспечения ссуды. Владелец актива не отказывается от прав собственности, владения или прав собственности, таких как доход, полученный от актива.

- Ипотека чаще всего происходит при ипотечном кредитовании, когда дом выступает в качестве залога, но банк не имеет никаких претензий в отношении денежных потоков или доходов, полученных от него, если заемщик не нарушит свои обязательства.

- Маржинальное кредитование на брокерских счетах — еще одна распространенная форма ипотеки при торговле ценными бумагами и инвестировании.

Понимание ипотеки

Ипотека чаще всего возникает при ипотечном кредитовании. Заемщик технически владеет домом, но поскольку дом передан в залог в качестве залога, ипотечный кредитор имеет право наложить арест на дом, если заемщик не может выполнить условия погашения по кредитному соглашению, что произошло во время кризиса потери права выкупа. Автокредиты также обеспечиваются основным транспортным средством. С другой стороны, необеспеченные ссуды не работают с ипотекой, поскольку в случае дефолта нет залога.

Поскольку ипотека обеспечивает кредитору залогом из-за залога, предоставленного заемщиком, получить ссуду легче, и кредитор может предложить более низкую процентную ставку, чем по необеспеченной ссуде.

Особенности: ипотека при инвестировании

Маржинальное кредитование на брокерских счетах — еще одна распространенная форма ипотеки. Когда инвестор выбирает покупку с маржой или короткую продажу, он соглашается с тем, что эти ценные бумаги могут быть проданы в случае необходимости, если будет требование маржи. Инвестор владеет ценными бумагами на своем счете, но брокер может продать их, если они выставят маржинальное требование, которое инвестор не может выполнить, чтобы покрыть убытки инвесторов.

Инвестор владеет ценными бумагами на своем счете, но брокер может продать их, если они выставят маржинальное требование, которое инвестор не может выполнить, чтобы покрыть убытки инвесторов.

Когда банки и брокеры используют ипотечное обеспечение в качестве обеспечения для обеспечения своих собственных транзакций и сделок с согласия своего клиента, чтобы обеспечить более низкую стоимость заимствования или скидку на комиссию. Это называется повторным ипотечным лечением.

Повторное ипотечное кредитование банками и финансовыми учреждениями сегодня является менее распространенной практикой из-за негативных последствий, которые эта практика оказала во время финансового кризиса 2007–2008 годов.

При финансировании автомобиля, у кого есть титул?

Кто имеет титул при финансировании автомобиля? Если вы планируете продать свой автомобиль до выплаты кредита, вы можете задаться вопросом, как получить этот лист бумаги. К счастью, получить титул относительно легко, если у вас есть несколько конкретных сведений о транспортном средстве и кредиторе.

Кто имеет право собственности на транспортное средство во время финансирования?

В сфере недвижимости есть дело. Точно так же у транспортного средства есть название.В этом заголовке указывается, кому принадлежит автомобиль. В зависимости от вашего типа финансирования, а также от штата, в котором вы живете, вы или ваш кредитор можете владеть титулом. Однако не имеет значения, есть ли у вас физическое право собственности, поскольку вам все равно разрешено управлять транспортным средством и продавать его, если вы можете погасить ссуду.

Согласно Free Credit Report, в названии указано право собственности на транспортное средство. Он описывает личность владельца и содержит информацию об автомобиле. Заголовки различаются в зависимости от штата, но документы обычно включают дату покупки, регистрационный номер и идентификационный номер транспортного средства (VIN).В нем также указывается, купили ли вы автомобиль новым или подержанным, и указан номер одометра на дату покупки.

По данным Федерального кредитного союза военно-морского флота, другая информация, которую вы можете найти в названии, включает следующее:

- Номерной знак

- Марка, модель и год выпуска автомобиля

- Имя и адрес основного лица, управляющего автомобилем. транспортное средство

- Имя и контактная информация кредитора

Многие кредиторы владеют титулом на протяжении всего срока автокредита.Как только вы выплатите ссуду, кредитор убирает свое имя из названия. Затем вы получите копию названия.

Хотя это один из способов убедиться, что вы выплатили ссуду, проверьте свой кредитный отчет, чтобы убедиться, что он показывает, что вы полностью выплатили ссуду. Даже если у вас есть свидетельство о праве собственности, вы можете не владеть автомобилем напрямую.

Неважно, кто имеет право собственности на документ, потому что, если в заголовке указана информация о держателе залога, этот держатель может иметь право на транспортное средство. Этим держателем залога может быть член семьи, со-покупатель или кредитор, который когда-то имел права собственности на транспортное средство. Чтобы удалить этого правообладателя, ему или ей необходимо подписать документ, освобождающий его или ее права и титул, или вы можете обратиться в суд, чтобы удалить этого человека из титула.

Этим держателем залога может быть член семьи, со-покупатель или кредитор, который когда-то имел права собственности на транспортное средство. Чтобы удалить этого правообладателя, ему или ей необходимо подписать документ, освобождающий его или ее права и титул, или вы можете обратиться в суд, чтобы удалить этого человека из титула.

После того, как вы заплатите за автомобиль и получите право собственности, вы можете заложить его для получения ссуды. Некоторые штаты разрешают ссуды на покупку автомобиля в обмен на краткосрочную ссуду. Когда вы получаете один из этих типов ссуд, вы используете свой автомобиль в качестве залога.Однако, если вы не сделаете платежи, кредитор может забрать ваш автомобиль. Остерегайтесь, потому что иногда эти ссуды имеют более высокие процентные ставки.

Важно знать, как работают ссуды, если вы хотите продать автомобиль, который вы профинансировали, или взять ссуду на новый. Регулярно проверяйте свой кредитный отчет и знайте, какую роль этот кредит играет во всем процессе ссуды на покупку автомобиля. Обратитесь к своему финансовому консультанту или кредитору, если вы все еще не уверены, стоит ли вам финансировать автомобиль.

Обратитесь к своему финансовому консультанту или кредитору, если вы все еще не уверены, стоит ли вам финансировать автомобиль.

При покупке подержанного автомобиля, по словам У.S. News and World Report, вам следует выполнить проверку названия (также называемую проверкой VIN), чтобы узнать больше об истории автомобиля. Он также включает в себя даты продажи автомобиля, показания одометра и информацию о том, попал ли автомобиль в зону наводнения или аварии.

Чтобы запустить проверку титула, найдите VIN автомобиля, возьмите свою кредитную карту и свяжитесь с поставщиком Национальной системы информации о правах на автомобиль (NMVTIS) через его веб-сайт. NMVTIS — это национальная база данных по защите прав потребителей, которая предоставляет информацию о титулах по всей стране.

Выбор наилучшего способа получения титула

Согласно It Still Runs, лучший способ получить титул — это выяснить, насколько близко вы находитесь к офису кредитора и отделению Департамента транспортных средств (DMV) вашего штата. Другие факторы включают в себя то, нужно ли вам быстро название для потенциальной продажи или просто хотите, чтобы название было в файле. В последнем случае вы можете подождать и получить его по почте.

Другие факторы включают в себя то, нужно ли вам быстро название для потенциальной продажи или просто хотите, чтобы название было в файле. В последнем случае вы можете подождать и получить его по почте.

Титулы и электронная система залогового удержания и титула

В системе электронного залогового удержания и титула (ELT) она сохраняет и отправляет информацию о заглавии в цифровом виде.Эта система означает, что государственные офисы DMV и общенациональные кредиторы не должны хранить и пересылать по почте права собственности на транспортные средства.

Если ваш владелец залога и государственное DMV входят в систему ELT, после того, как кредитор получит последний платеж по кредиту, DMV получит электронное освобождение от залога. Оттуда DMV удаляет информацию о держателе залога из титула и отправляет вам бумажную копию титула.

Однако, если правообладатель не поддерживает электронные титулы, получение бумажного титула занимает больше времени.Это потому, что название статьи должно быть извлечено из хранилища и подписано, чтобы освободить залоговое право.

Обычно получение подписанного титула после того, как вы сделаете последний платеж, может занять до 30 дней. Если у вас мало времени, отнесите выпущенный титул в DMV после того, как вы его получите, чтобы вы могли немедленно выполнить передачу. Если время не является проблемой, вы можете отправить документы по почте в DMV. Вы должны получить измененное название обратно по почте.

Когда вы продаете автомобиль, потенциальный покупатель обычно хочет получить чистый титул.Это означает, что имя держателя залога удаляется до продажи. Чтобы быстро получить титул, отправляйтесь вместе с покупателем в офис кредитора, чтобы произвести окончательный платеж и получить копию титула. Вы можете закрыть ссуду, снять залог правового титула, получить деньги за автомобиль и передать право собственности на него.

Задержки обработки

После того, как вы сделаете последний платеж, у вас может возникнуть небольшая задержка в обработке. Держатель залога хочет убедиться, что чек погашен, прежде чем отправлять документы. Как только владелец залога получает полную информацию о последнем платеже и все выплаты завершены, кредитор информирует DMV о том, что вы выплатили ссуду, что последний платеж чист и все обязательства по погашению выполнены, кредитор уведомляет об этом DMV о том, что вы выплатили ссуду.

Как только владелец залога получает полную информацию о последнем платеже и все выплаты завершены, кредитор информирует DMV о том, что вы выплатили ссуду, что последний платеж чист и все обязательства по погашению выполнены, кредитор уведомляет об этом DMV о том, что вы выплатили ссуду.

Когда вы финансируете автомобиль, важно знать, кому принадлежит право собственности. Таким образом, если вы планируете продать автомобиль, вы будете знать, какие шаги необходимо предпринять, чтобы обезопасить этот важный лист бумаги.

Информация и исследования в этой статье проверены сертифицированным ASE техническим специалистом Дуэйн Саялун из YourMechanic.com . Для получения отзывов или запросов на исправление, пожалуйста, свяжитесь с нами по телефону [email protected] .

Источники:

https://cars.usnews.com/cars-trucks/how-can-i-get-a-free-vin-check

https://www.freecreditreport.com/ блог / who-keep-the-car-title-during-financial /

https: // itstillruns.com / do-title-car-bank-5838322.html

https://makingcents.navyfederal.org/knowledge-center/auto-loans/car-ownership-essentials/titles-and-registration.html

https: //www.vehiclehistory.gov/

https://www.caranddriver.com/shopping-advice/a27703340/how-to-sell-a-car/

https://www.caranddriver.com/shopping- совет / a15102536 / продайте-свой-автомобиль-современный-способ-мы-поставили-семь-услуг-тест-функции /

Этот контент создается и поддерживается третьей стороной и импортируется на эту страницу, чтобы помочь пользователям указать свои адреса электронной почты.Вы можете найти больше информации об этом и подобном контенте на сайте piano.io.

Могу ли я использовать свой автомобиль в качестве залога для получения кредита?

У вас есть денежные вопросы. У Bankrate есть ответы. Наши специалисты помогают вам управлять своими деньгами более четырех десятилетий. Мы постоянно стремимся предоставить потребителям советы экспертов и инструменты, необходимые для достижения успеха на протяжении всего жизненного пути.

Bankrate следует строгой редакционной политике, поэтому вы можете быть уверены, что наш контент является честным и точным.Наши отмеченные наградами редакторы и репортеры создают честные и точные материалы, которые помогут вам принять правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не подвержен влиянию наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый издатель и сервис сравнения, поддерживаемый рекламой. Мы получаем компенсацию в обмен на размещение спонсируемых продуктов и услуг, или если вы переходите по определенным ссылкам, размещенным на нашем сайте.Следовательно, эта компенсация может повлиять на то, как, где и в каком порядке продукты появляются в категориях листинга. Другие факторы, такие как наши собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут повлиять на то, как и где продукты появляются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Если вам нужен личный заем, но у вас возникли проблемы с поиском низкой ставки или с квалификацией, вам, возможно, придется обратиться к вариантам обеспеченного кредита.Обеспеченные ссуды требуют залога или актива, который кредитор может вернуть в собственность, если вы не сможете погасить ссуду. Некоторые кредиторы позволяют использовать вашу машину в качестве залога для получения кредита, но перед тем, как пойти по этому пути, необходимо знать несколько вещей.

Могу ли я использовать свой автомобиль в качестве залога по кредиту?

Короче говоря, можно использовать свой автомобиль в качестве залога по кредиту. Это может помочь вам получить ссуду, особенно если у вас плохая кредитная история. Предоставляя залог, вы принимаете на себя больший риск по ссуде, поэтому кредиторы могут также предлагать более низкие обменные курсы.

Однако, чтобы использовать объект, которым вы владеете, в качестве обеспечения по обеспеченной ссуде, вы должны иметь в нем собственный капитал. Собственный капитал — это разница между стоимостью залога и суммой вашей задолженности по нему. Например, если стоимость вашего автомобиля при перепродаже составляет 6000 долларов, но вы все еще должны 2500 долларов по автокредиту, у вас есть 3500 долларов собственного капитала в вашем автомобиле. В этой ситуации у вас будет положительный капитал, потому что ваша машина стоит больше, чем вы задолжали по ссуде.

Самый большой риск использования вашего автомобиля в качестве залога заключается в том, что в случае невыполнения обязательств по кредиту ваш банк или кредитор могут вступить во владение вашим автомобилем, чтобы помочь выплатить часть или всю вашу задолженность.Также могут взиматься сборы.

Если вам интересно использовать свой автомобиль в качестве залога, проверьте условия своего кредитора, чтобы узнать, допускает ли он этот тип залога и сколько капитала вам потребуется.

Какой еще залог вы можете использовать для ссуд?

Ваш автомобиль — не единственный вид залога, который вы можете использовать для ссуды. Другие типы обеспечения включают:

- Ваш дом: Ссуды под залог собственного капитала и кредитные линии под залог собственного капитала (HELOC) используют процент от капитала, который вы накопили в своей собственности, в качестве суммы ссуды или кредитной линии.Обычно банки позволяют квалифицированным заемщикам использовать до 85 процентов своего собственного капитала.

- Право собственности на ваш автомобиль: В ссуде под залог автомобиля, также известной как «ссуда без предварительного уведомления» или «залог права собственности», ваш автомобиль используется в качестве основного залога по ссуде. Это ссуда с высокими ставками, поскольку обычно она предоставляется на очень короткий период — например, 15 или 30 дней — и требует чрезвычайно высоких процентных ставок. Из-за высоких комиссий и процентных ставок этот вариант ссуды может очень быстро ухудшиться, если вы не сможете погасить долг в короткие сроки.

- Ваш сберегательный счет: Ссуды под залог акций или ссуды из сберегательной книжки — это типы личных ссуд, которые используют ваш сберегательный счет в качестве залога. Чаще всего их предлагают банки и кредитные союзы.

Итог

Перед тем, как использовать автомобиль в качестве залога по кредиту, еще раз проверьте другие варианты. Есть ли у вас надежный родственник, готовый и способный предложить краткосрочную ссуду? У вас есть достаточно времени, чтобы сэкономить на расходах или найти дополнительный доход, чтобы покрыть их?

Если ссуда, в которой ваш автомобиль используется в качестве залога, — ваш лучший вариант, не забудьте присмотреться к горстке кредиторов.Сравните условия погашения, процентные ставки и связанные с ними комиссии, чтобы найти наиболее подходящий кредит.

Подробнее:

Что означает дефолт по ссуде? Что произойдет, если вы по умолчанию?

Невыполнение обязательств по кредиту происходит, когда выплаты не производятся в течение определенного периода времени. В случае невыплаты кредита он отправляется в агентство по взысканию долгов, задача которого — связаться с заемщиком и получить невыплаченные средства. Невыполнение обязательств резко снизит ваш кредитный рейтинг, повлияет на вашу способность получать кредит в будущем и может привести к конфискации личного имущества.Если вы не можете производить платежи вовремя, важно обратиться к своему кредитору или обслуживающему вас лицу, чтобы обсудить реструктуризацию условий вашего кредита.

Разъяснение дефолта по ссуде

Неисполнение ссуды происходит, когда заемщик не может выплатить долг в соответствии с первоначальной договоренностью. В случае большинства потребительских кредитов это означает, что последовательные платежи были пропущены в течение недель или месяцев. К счастью, кредиторы и обслуживающие ссуды обычно предоставляют льготный период, прежде чем штрафовать заемщика после пропуска одного платежа.Период между пропуском платежа по ссуде и невыполнением ссуды известен как просрочка. Период просрочки дает должнику время, чтобы избежать дефолта, связавшись со своим кредитным агентом или восполнив пропущенные платежи.

| Студенческая ссуда | 270 дней | 90 дней для совершения платежа |

| Ипотека | 30 дней | 15 дней для совершения платежа |

| Кредитная карта | 180 дней 1 | просроченный платеж разрешено до штрафа|

| Автокредит | От 1 до 30 дней | Широко варьируется |

Последствия невыполнения обязательств по ссуде любого типа серьезны, и их следует избегать любой ценой.Если вы пропустите платеж или ваш кредит просрочен в течение нескольких месяцев, лучше всего обратиться в компанию, которая управляет вашим кредитом. Часто обслуживающие ссуды работают с дебиторами, чтобы создать план платежей, который будет работать для обеих сторон. В противном случае оставление ссуды в просрочке и ее неисполнение в худшем случае может привести к аресту активов или заработной платы.

Как работает дефолт по ссуде

Невыполнение обязательств по ссуде вызовет существенное и продолжительное снижение кредитного рейтинга должника, а также чрезвычайно высокие процентные ставки по любой будущей ссуде.Для кредитов, обеспеченных залогом, невыполнение обязательств, скорее всего, приведет к аресту заложенного актива банком. Наиболее популярными видами потребительских кредитов, обеспеченных залогом, являются ипотека, автокредиты и обеспеченные личные кредиты. Для необеспеченных долгов, таких как кредитные карты и студенческие ссуды, последствия невыполнения обязательств различаются по степени серьезности в зависимости от типа ссуды. В самых крайних случаях агентства по сбору долгов могут удерживать заработную плату для выплаты непогашенного долга.

| Студенческая ссуда | Погашение заработной платы | |

| Ипотека | Взыскание права выкупа жилья | |

| Кредитная карта | Возможный судебный процесс и удержание заработной платы | |

| Личное обеспечение | Бизнес-кредит Заем | Изъятие активов |

| Необеспеченный личный или деловой заем | Иск и удержание доходов или заработной платы |

Студенческие ссуды

Для федеральных студенческих ссуд первым следствием дефолта является «ускорение», означающее, что весь остаток по ссуде подлежит немедленной выплате.Если этот баланс не будет погашен, правительство может удержать возврат налогов или любые федеральные льготы, которые получает заемщик. Коллекторы долга также могут подать в суд на заемщиков, чтобы получить право на арест их заработной платы — и после такого судебного разбирательства с должников часто взимаются судебные сборы сборщикам.

Как и в случае с другими долговыми обязательствами, дефолт по студенческой ссуде приведет к резкому падению кредитного рейтинга заемщика, на восстановление которого могут уйти годы. В отличие от других ссуд, дефолты по студенческим ссудам остаются в записи заемщика на всю жизнь, даже если заявлено о банкротстве.Кроме того, заемщики, не выполнившие свои обязательства, лишаются права получать какую-либо федеральную помощь студентам или подавать заявление об отсрочке или отсрочке ссуды, что может помочь нуждающимся должникам.

Хорошая новость заключается в том, что у студенческих ссуд есть длительный период просрочки до дефолта — 270 дней, или примерно девять месяцев. Это позволяет проактивным заемщикам исправить свои финансы и вообще избежать дефолта. Для заемщиков с просроченной ссудой помните, что очень важно поддерживать связь со своим кредитным агентом и сообщать им о своем финансовом положении, особенно если вы чувствуете, что не можете произвести платежи по ссуде.

Кредитные карты

В то время как большинство компаний, выпускающих кредитные карты, допускают одну просрочку платежа перед тем, как штрафовать держателей карт, пропуск нескольких счетов может снизить кредитный рейтинг на целых 125 баллов. Кроме того, компании, выпускающие карты, могут добавить штраф за просрочку платежа в размере от 35 до 40 долларов, а также применить штрафную процентную ставку, что значительно повысит стоимость непогашенного долга. После дефолта по кредитной карте начинается агрессивный процесс взыскания долга, во время которого с заемщиками часто связываются коллекторские агентства.Однако, хотя коллекционеры могут подать в суд и добиться удержания заработной платы, более вероятно, что они будут готовы договориться о частичном погашении долга.

Типичный период просрочки до дефолта по кредитной карте составляет около 6 месяцев. Хотя этот период дает должникам достаточно времени, чтобы привести в порядок свои финансы, он также может быть временем, когда по долгу, если он не выплачен, быстро начисляются проценты. Для должников, которые хотят избежать этой ситуации, хороший вариант — взять личный заем для консолидации непогашенного долга.Эти типы личных ссуд допускают фиксированные ежемесячные платежи и, как правило, имеют более низкие процентные ставки, чем кредитные карты.

Ипотека

Ипотека обеспечена купленным домом в качестве залога, что означает, что дом может быть арестован, если ссуда не будет возвращена в соответствии с первоначальным соглашением. Для большинства домовладельцев это означает, что невыполнение обязательств по ипотеке приведет к потере права выкупа. Хотя это серьезное последствие, потери права выкупа можно избежать, выяснив, как рефинансировать ипотеку, чтобы сделать ее более доступной.Соответствующие критериям домовладельцы могут рассмотреть программу Home Affordable Refinance, или HARP, которая предназначена для помощи подводным заемщикам.

Прежде всего, своевременное внесение платежей может помочь вам избежать дефолта. Как и в случае с другими займами, важно связаться со своим обслуживающим персоналом, если вы считаете, что не можете произвести платеж по ипотеке. Если в прошлом вы вносили платежи вовремя и можете доказать свое текущее финансовое положение, возможно, вы сможете договориться о реструктурированном кредитном соглашении.

Автокредиты

В случае невыполнения обязательств по автокредиту кредитор или автомобильный дилер обычно имеет возможность конфисковать или вернуть автомобиль в собственность для погашения непогашенной задолженности.Однако возвращение во владение является крайней мерой для большинства автокредиторов. Поскольку стоимость автомобиля со временем обесценивается, вполне вероятно, что текущей стоимости возвращенного автомобиля недостаточно для покрытия непогашенного остатка невыплаченной ссуды. Восстановленные автомобили также должны быть перепроданы кредитору, чтобы получить наличные, и поэтому кредиторы предпочитают получать деньги напрямую от своего заемщика, а не взыскивать залог. Поэтому в большинстве случаев они готовы работать с заемщиками над реструктуризацией условий автокредита.

Прочие виды ссуд

Для личных ссуд и бизнес-ссуд последствия невыполнения обязательств зависят от того, является ли ссуда обеспеченной или необеспеченной. Что касается бизнес-кредитов, дефолт часто может отрицательно сказаться на кредитном рейтинге владельца бизнеса, если кредит был обеспечен личной гарантией. Невыполнение обязательств по личному кредиту также значительно затруднит получение кредита в будущем. Однако, как указано в разделах выше, этих дефолтов можно избежать, предварительно связавшись с вашим кредитором для переговоров по реструктурированной ссуде.

- Для обеспеченных личных кредитов, дефолт обычно приводит к аресту залогового актива кредитором.

- Для обеспеченных бизнес-займов невыполнение обычно приводит к конфискации доходов или товарно-материальных запасов кредиторами.

- Для необеспеченных личных ссуд, дефолт часто приводит к удержанию заработной платы

- Для необеспеченных бизнес-кредитов кредиторы могут подать иск о залоге доходов компании.

Как выйти из ссуды по умолчанию

Для студенческих ссуд существуют специальные программы, такие как консолидация ссуд и восстановление ссуд, которые предназначены для того, чтобы вывести должников по студенческим ссудам от неисполнения обязательств.Реабилитация студенческой ссуды позволяет заемщикам вносить ежемесячный платеж в размере 15% от их ежемесячного дохода. Чтобы соответствовать требованиям, заемщики должны сначала произвести девять последовательных платежей. Консолидация ссуд, другая федеральная программа, позволяет заемщику выйти из состояния дефолта, выполнив три последовательных ежемесячных платежа по полной начальной цене, а затем присоединившись к плану погашения с учетом дохода. Поскольку студенческие ссуды не аннулируются объявлением банкротства, эти программы существуют как способ для кредиторов возместить свои убытки.

Для других типов ссуд гораздо труднее найти конкретные программы или ссуды, призванные помочь должникам выбраться из дефолта. Лучше всего обсудить план погашения с вашим сборщиком долгов, если это возможно. С другой стороны, в зависимости от размера вашего невыплаченного кредита и серьезности вашего долга, вы можете нанять юриста по банкротству, чтобы изучить ваше финансовое положение. Если вы слишком перегружены непогашенными долговыми обязательствами, вполне вероятно, что вы могли бы извлечь выгоду из прощения ссуды, предоставленного объявлением о банкротстве.

Источники

Что нужно знать о ссуде до зарплаты и о ссуде под залог автомобиля

Если вам нужны быстрые наличные для решения чрезвычайной ситуации, счетов или аренды, то ссуда до зарплаты или ссуда на покупку автомобиля могут быть заманчивыми. Но это дорогие займы, и они могут заманить вас в долговую ловушку. Узнайте, как они работают и о других возможных способах быстрого получения денег или кредита.

Что нужно знать о ссудах до зарплаты

Ссуды до зарплаты — это небольшие краткосрочные ссуды. Обычно они стоят 500 долларов или меньше и обычно должны быть возвращены в течение двух-четырех недель.Их также называют ссуды наличными, они легальны в большинстве штатов.