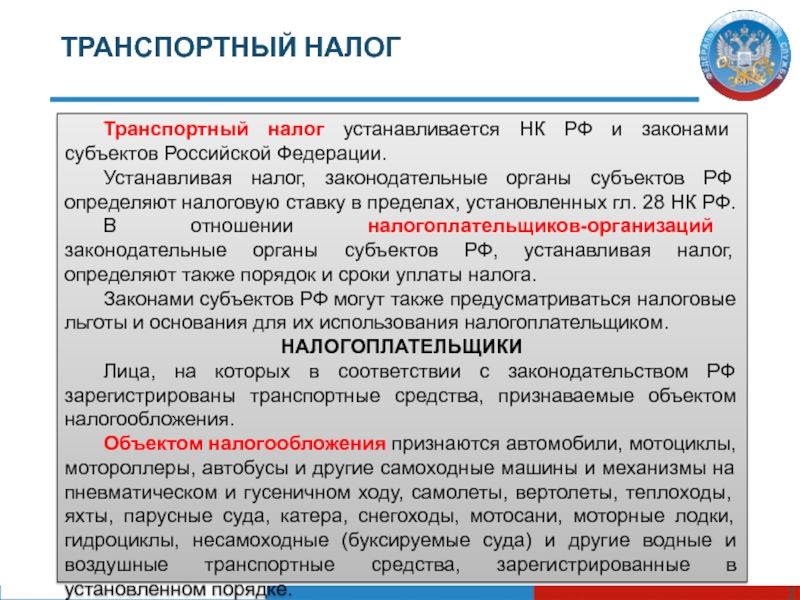

Транспортный налог на арестованное имущество

]]>Подборка наиболее важных документов по запросу Транспортный налог на арестованное имущество (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Транспортный налог на арестованное имущество Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 357 «Налогоплательщики» главы 28 «Транспортный налог» НК РФ

(Юридическая компания «TAXOLOGY»)Суд установил, что принадлежавший налогоплательщику автомобиль в 2013 году был арестован и реализован с публичных торгов службой судебных приставов, однако с регистрационного учета снят не был, поэтому обязанность по уплате транспортного налога в отношении данного автомобиля возлагалась на физическое лицо, которое являлось его собственником до его ареста. ВС РФ указал, что в силу ст. ст. 357, 358 НК РФ налогоплательщиками транспортного налога являются собственники соответствующих транспортных средств.

Подборка судебных решений за 2020 год: Статья 442 «Защита прав других лиц при исполнении судебного постановления либо постановления государственного или иного органа» ГПК РФ

(ООО юридическая фирма «ЮРИНФОРМ ВМ»)Поскольку каких-либо доказательств, подтверждающих, что истец является добросовестным приобретателем автомобиля, а также то обстоятельство, что договор купли-продажи автомобиля сторонами исполнен и право собственности и владения истца на автомобиль возникло ранее наложения ареста судебным приставом-исполнителем, не представлено, суд, руководствуясь статьей 442 ГПК РФ, правомерно отказал в освобождении имущества от ареста, так как из материалов дела усматривается, что истец около четырех лет не регистрировала в органах ГИБДД спорное транспортное средство на свое имя, транспортный налог и штрафы приходили на имя должника, таким образом, истец не предприняла предусмотренных мер по переоформлению транспортного средства в установленный законом срок, то есть не сообщил государственным органам об изменении титульного собственника автомобиля, поэтому должен нести бремя негативных последствий своего бездействия.

Статья: Когда по автомобилю, не снятому с учета, не нужно платить транспортный налог

(«Главная книга», 2019, N 22)Также налоговая служба заявляет, что в случае, если транспортное средство было арестовано и принудительно реализовано другому лицу на торгах в рамках исполнительного производства, расходы, связанные с содержанием этого имущества, в том числе по уплате транспортного налога, должен нести новый собственник, купивший автомобиль на торгах.Нормативные акты: Транспортный налог на арестованное имущество

Платят ли инвалиды транспортный налог?

Урегулированием порядка предоставления скидок на имущественные налоги занимаются регионы РФ.

Обратите внимание! Независимо от группы инвалидности полностью освобождаются от необходимости уплаты ТН те л/автомобили, которые оборудованы специально для использования людьми с ограниченными возможностями (подп. 2 п. 2 стат. 358 НК). А также не относятся к объектам налогообложения автоналогом ТС, полученные в пользование через соцзащиту – максимальная мощность двигателя такой машины ограничена 100 л. с.

Платят ли инвалиды 3 группы транспортный налог

Указанная группа считается наиболее легкой, так как относится к работоспособной. Поэтому по транспортному налогу автовладельцам с 3 категорией инвалидности большинство субъектов России не предоставляет никаких льгот, что подразумевает оплату сбора в полном объеме. К примеру, в г. Москве скидка по автоналогу положена инвалидам 1 и 2 групп (Закон № 33 от 09.

Для уточнения информации по действию в отдельном регионе РФ льгот по ТН следует обращаться в территориальное подразделение ИФНС. Оформление производится в заявительном порядке, то есть по инициативе гражданина. Пакет документов включает в себя заявление и подтверждающие формы: перечень уточняется в налоговой инспекции. В письменном заявлении обязательно следует указать основание для получения скидки, а именно 3 гр. инвалидности и ссылку на соответствующую норму закона.

Платят ли инвалиды 2 группы транспортный налог

Освобождать инвалидов 2 гр. от обязанности по уплате ТН или нет также является прерогативой регионов РФ. Эта группа практически во всех регионах и городах федерального значения пользуется правом на льготу по транспортному налогу, так как 2 степень инвалидности означает частичную утрату способности к самостоятельному самообслуживанию.

Точно ответить на вопрос не получится, поскольку в каждом регионе своя законодательная база и порядок предоставления льгот. Следовательно, для оформления законной возможности не платить транспортный налог, следует обратиться непосредственно в территориальное подразделение ИФНС. Адрес налоговой инспекции нужно уточнять не по месту собственного проживания, а по месту регистрации транспортного объекта. Или же ознакомиться с правовыми аспектами механизма льготного регулирования в субъекте РФ можно на интернет-порталах – федеральном сайте ФНС или региональном.

Анализируя законодательные документы различных территорий нашей страны, становится понятно, что в отличие от инвалидов 3 гр. инвалидам 2 гр. почти везде предоставляются льготы по ТН. К примеру, не платят налог в полном размере в Астрахани, Саратове, Белгороде, Калининграде, Волгограде, Липецке и Санкт-Петербурге.

Обратите внимание! Если авто было угнано, можно не платить ТН при условии получения из ГИБДД официального подтверждения факта кражи. Для перерасчета налога нужно самостоятельно обратиться в ИФНС и предоставить справку госорганов.

Платят ли инвалиды 1 группы транспортный налог

Список льготников большинства субъектов РФ включает в себя инвалидов с 1 гр. в части освобождения от уплаты ТН. Первая степень инвалидности считается самой тяжелой и поэтому такой категории граждан полагаются максимальные государственные гарантии. Общий размер скидки в основном предусматривает 100 %-ное освобождение, в ряде субъектов РФ – частичное.

К примеру, в г. Москве инвалидам с первой группой полагается полная льгота по ТН, но только на одно транспортное средство мощностью до 200 л. с. по выбору налогоплательщика. По всем прочим объектам в случае владения придется заплатить автоналог уже без каких-либо поблажек. Такой же порядок действует и в Московской обл. (мощность ТС ограничена 150 л. с.). А в Приморском крае инвалиды с 1 гр. могут оформить льготу и на грузовое авто с мощностью до 150 л. с. (Закон № 24-КЗ от 28.11.02 г.). Но в Бурятии местные органы власти предоставляют льготу только в половинном размере от общепринятых ставок и исключительно на один л/автомобиль с мощностью до 100 л. с. (Закон № 145-III от 26.11.02 г.).

Такой же порядок действует и в Московской обл. (мощность ТС ограничена 150 л. с.). А в Приморском крае инвалиды с 1 гр. могут оформить льготу и на грузовое авто с мощностью до 150 л. с. (Закон № 24-КЗ от 28.11.02 г.). Но в Бурятии местные органы власти предоставляют льготу только в половинном размере от общепринятых ставок и исключительно на один л/автомобиль с мощностью до 100 л. с. (Закон № 145-III от 26.11.02 г.).

Ожидая получение льготы, не нужно забывать, что налоговые инспекторы ориентируются на полученные из гос. инстанций документы. Механизм оформления скидки носит заявительный характер, и, если человека признали инвалидом по результатам проведения специальной врачебной комиссии (ВТЭК), в обязательном порядке следует подтвердить свой статус. Для этого помимо заявления в ИФНС предоставляется справка об инвалидности утвержденного образца (копия) и прочие формы. После рассмотрения документов выносится решение об оформлении льготы или отказе.

Скачать бланк заявления можно на сайте ФНС или взять образец в своей инспекции. Данная информация будет интересна и для родителей (опекунов) детей-инвалидов. Во многих российских регионах одному из таких родителей также предоставляется льгота (полная или частичная) на уплату ТН по одному авто с определенной мощностью.

Данная информация будет интересна и для родителей (опекунов) детей-инвалидов. Во многих российских регионах одному из таких родителей также предоставляется льгота (полная или частичная) на уплату ТН по одному авто с определенной мощностью.

Вывод – мы рассмотрели, могут ли рассчитывать автовладельцы разной степени инвалидности на получение льготы по ТН. Скидка предоставляется после самостоятельного заявления налогоплательщика о своем праве. Если физлицо имеет инвалидность, но все-таки ему доставили уведомление об уплате, нужно обратиться в налоговую инспекцию со всей документацией за получением разъяснений.

Кто освобождается от уплаты транспортного налога

Вопрос, кто может не платить транспортный налог (ТН) в России, не имеет однозначного ответа, так как ТН относится к региональным налогам, льготы за которые устанавливают местные законодательные органы. Это означает, что категории льготников и условия получения льготы в разных частях страны значительно отличаются, и узнавать их следует непосредственно в региональных законах.

Кроме региональных льгот по ТН существуют также и федеральные. Они работают на всей территории РФ, однако касаются лишь определенных транспортных средств. За какие ТС автоналог платить не нужно, вы можете прочитать в отдельной статье.

Здесь же мы сосредоточимся исключительно на местных льготах по ТН и расскажем, кому не нужно платить налог в Москве и Санкт-Петербурге и где посмотреть актуальную информацию по льготам в других регионах РФ.

Кто освобождается от уплаты транспортного налога в Москве

Список льготников по дорожному налогу в Москве регулирует статья 4 Закона г. Москвы «О транспортном налоге». Посмотреть, кто освобожден от уплаты транспортного налога в Москве в 2021 году и на какие ТС распространяется льгота, вы можете с помощью таблиц ниже. Для вашего удобства мы разбили информацию по льготам на 2 таблицы — отдельно для физ. лиц и организаций.

Какие организации могут не платить ТН в Москве:

Юр. лица лица | На какие ТС распространяется |

|---|---|

| Перевозчики пассажиров на городском общественном транспорте | на общественный транспорт (но не такси). |

| Резиденты ОЭЗ ТВТ «Зеленоград» | без ограничений (на срок 5 лет) |

Обратите внимание: Льготу юр. лица могут получить только в отношении наземных ТС (кроме мотосаней и снегоходов).

Кто не платит налог на авто в Москве (физ. лица и ИП):

| Кто не платит налог | На какие ТС действует льгота |

|---|---|

| Владельцы легковых авто мощностью до 70 л.с. | легковые авто до 70 л.с. |

| Многодетные родители | без ограничений |

| Герои Советского Союза и Российской Федерации. Граждане, которые были награждены орденом Славы трех степеней. | ТС до 200 л.с. |

| Инвалиды и ветераны ВОВ, а также узники концлагерей во время ВОВ | |

| Инвалиды и ветераны боевых действий | |

| Инвалиды 1, 2 групп | |

| Опекуны недееспособных инвалидов с детства и родители детей-инвалидов | |

| Граждане, подвергшиеся воздействию радиации во время аварий на Чернобыльской АЭС и «Маяк», а также вследствие испытаний на Семипалатинском полигоне. | |

| Граждане, участвовавшие в ликвидациях ядерных аварий и испытаниях на военных объектах, а также лица, которые вследствие этого получили лучевую болезнь или стали инвалидами. |

Важно: Физ. лицам не платить ТН можно только за одно транспортное средство. Льгота не распространяется на мотосани, снегоходы, воздушные и водные ТС.

Кто освобожден от уплаты транспортного налога в Санкт-Петербурге

Льготы по ТН в Санкт-Петербурге регулирует статья 4 Закона Санкт-Петербурга «О транспортном налоге». Не платить налог здесь могут не только такие льготные категории населения, как пенсионеры или ветераны, но и другие граждане, если на них оформлена машина отечественного производства или электромобиль.

Не платить налог здесь могут не только такие льготные категории населения, как пенсионеры или ветераны, но и другие граждане, если на них оформлена машина отечественного производства или электромобиль.

Узнать, какие категории граждан освобождаются от уплаты транспортного налога в СПб и на какие авто распространяется льгота, вы можете из таблицы ниже:

| Кто освобождается от уплаты автоналога | На какие ТС действует льгота |

|---|---|

| Герои Советского Союза, Герои Социалистического труда и Герои РФ | ТС до 200 л.с. |

| Полные кавалеры ордена Славы и трудовой Славы | |

| Ветераны и инвалиды ВОВ | ТС до 150 л.с. или старше 15 лет |

| Инвалиды и ветераны боевых действий | |

| Инвалиды 1, 2 групп, родители детей-инвалидов, а также инвалиды с ограничением трудовой деятельности 2 и 3 степени | |

| Граждане, которые пострадали от радиации вследствие аварий на Чернобыльской АЭС и «Маяк», ядерных испытаний на Семипалатинском полигоне, а также которые принимали участие в испытаниях ядерного оружия на военных объектах | |

| Пенсионеры | Легковое авто до 150 л. с., произведенное в СССР или в РФ, или водное ТС до 30 л.с. с., произведенное в СССР или в РФ, или водное ТС до 30 л.с. |

| Вдовы погибших при исполнении военнослужащих, сотрудников ОВД, ГПС и Госбезопасности, если не вступили в брак повторно | |

| Многодетный родитель (более 4 несовершеннолетних детей) | ТС до 150 л.с. |

| Владельцы легковых автомобилей, произведенных в СССР | Легковое авто до 80 л.с., выпущенное до 1990 г. |

| Владельцы мотоциклов, произведенных в СССР | Мотоцикл, выпущенный до 1990 г. |

| Владельцы легковых авто с салона (новых), произведенных в РФ в 2016 г. | Легковое авто, произведенное в РФ в 2016 г. |

| Владельцы электромобилей | Электромобиль до 150 л.с. |

Обратите внимание: Льгота распространяется только на 1 транспортное средство.

Кроме физ. лиц от оплаты ТН также освобождены некоторые организации и ИП:

лиц от оплаты ТН также освобождены некоторые организации и ИП:

| Кто освобождается от уплаты автоналога | На какие ТС действует льгота |

|---|---|

| Организации-резиденты ОЭЗ | без ограничений (на срок 5 лет) |

| ИП и организации, использующие авто на газу | ТС на газу |

Кто освобождается от уплаты транспортного налога в моем городе

Узнать, кто не обязан платить автоналог в вашем городе, вы можете в законе об автоналоге вашего региона или же на нашем сайте. Чтобы быстро посмотреть льготы по ТН, выберите из списка регионов ниже ваш. Откроется новая страница, на ней перейдите к разделу «Налоговые льготы». В таблице будет представлен полный список льготников вашего города и условия, на которых предоставляется льгота.

Имейте в виду, что полное освобождение от уплаты транспортного налога в регионах может быть доступно только для некоторых категорий льготников, остальные же смогут воспользоваться лишь скидкой. Размер льготы указан в 4 колонке таблицы. К примеру, если там стоит число 20%, вам придется заплатить 80% от полной суммы налога. О том, как рассчитать ТН, мы писали здесь.

Размер льготы указан в 4 колонке таблицы. К примеру, если там стоит число 20%, вам придется заплатить 80% от полной суммы налога. О том, как рассчитать ТН, мы писали здесь.

| Выберите свой регион | ||

|---|---|---|

| 77, 99, 97, 177, 199, 197, 777Москва | 78, 98, 178Санкт-Петербург | |

| 01Республика Адыгея | 30Астраханская область | 57Орловская область |

| 02, 102Республика Башкортостан | 31Белгородская область | 58Пензенская область |

| 03Республика Бурятия | 32Брянская область | 59, 81, 159Пермский край |

| 04Республика Алтай | 33Владимирская область | 60Псковская область |

| 05Республика Дагестан | 34, 134Волгоградская область | 61, 161Ростовская область |

| 06Республика Ингушетия | 35Вологодская область | 62Рязанская область |

| 07Кабардино-Балкария | 36, 136Воронежская область | 63, 163Самарская область |

| 08Республика Калмыкия | 37Ивановская область | 64, 164Саратовская область |

| 09Карачаево-Черкессия | 38, 85, 138Иркутская область | 65Сахалинская область |

| 10Республика Карелия | 39, 91Калининградская область | 66, 96, 196Свердловская область |

| 11Республика Коми | 40Калужская область | 67Смоленская область |

| 12Республика Марий Эл | 41, 82Камчатский край | 68Тамбовская область |

| 13, 113Республика Мордовия | 42, 142Кемеровская область | 69Тверская область |

| 14Республика Саха (Якутия) | 43Кировская область | 70Томская область |

| 15Республика Северная Осетия | 44Костромская область | 71Тульская область |

| 16, 116Республика Татарстан | 45Курганская область | 72Тюменская область |

| 17Республика Тыва | 46Курская область | 73, 173Ульяновская область |

| 19Республика Хакасия | 47Ленинградская область | 74, 174Челябинская область |

| 21, 121Чувашская Республика | 48Липецкая область | 75, 80Забайкальский край |

| 22Алтайский край | 49Магаданская область | 76Ярославская область |

| 23, 93, 123Краснодарский край | 50, 90, 150, 190, 750Московская область | 79Еврейская АО |

| 24, 84, 88, 124Красноярский край | 51Мурманская область | 83Ненецкий АО |

| 25, 125Приморский край | 52, 152Нижегородская область | 86, 186Ханты-Мансийский АО |

| 26, 126Ставропольский край | 53Новгородская область | 87Чукотский АО |

| 27Хабаровский край | 54, 154Новосибирская область | 89Ямало-Ненецкий АО |

| 28Амурская область | 55Омская область | 95Чеченская Республика |

| 29Архангельская область | 56Оренбургская область | |

Помните, что получить возможность не платить налог можно только после того, как вы заявите о своем праве на льготу в налоговую инспекцию. Подробнее о том, как это сделать и какие для этого нужны документы, читайте здесь.

Подробнее о том, как это сделать и какие для этого нужны документы, читайте здесь.

Дата обновления: 8 октября 2020 г.

Как сэкономить на налоге с продаж, открыв собственную транспортную компанию

Автор: Doering Fleet Management

Подходит ли ваш флот как транспортная компания? Экономьте на налоге с продаж.

Законы о налогах с продаж многих штатов (включая Висконсин) освобождают компании от уплаты налога с продаж на автомобили, аренду и техническое обслуживание, если они используют собственный парк грузовиков для доставки товаров своим клиентам. Исключения устанавливаются законом, а не являются лазейками, и строго регулируются, но могут значительно сэкономить компании на затратах.Чтобы воспользоваться этим освобождением, компании необходимо создать транспортную компанию.

Продолжить до части 2 ->

Нормативы меняются в зависимости от штата. Под гл.

77.54 (5) (b) налогового кодекса штата Висконсин, освобожденные от налогообложения покупки определяются следующим образом:

77.54 (5) (b) налогового кодекса штата Висконсин, освобожденные от налогообложения покупки определяются следующим образом:«Грузовые автомобили, седельные тягачи, дорожные тягачи, автобусы, прицепы и полуприцепы, а также аксессуары, навесное оборудование, детали, принадлежности и материалы для них, продано обычным или контрактным перевозчикам, которые используют такие грузовые автомобили, седельные тягачи, дорожные тягачи, автобусы, прицепы и полуприцепы исключительно в качестве обычных или контрактных перевозчиков… »

Закон штата Огайо о налоге с продаж предусматривает освобождение от налога с продаж для транспортных средств, используемых в основном для автомобильных перевозок. на прокат в Р.C. 5739.02 (B) (32) Это положение гласит:

«Продажа, аренда, ремонт и техническое обслуживание частей или предметов, прикрепленных к автотранспортным средствам или встроенных в них, которые в основном используются для перевозки материального личного имущества, принадлежащего другим лицам, нанимаемым лицом, занимающимся автомобильным транспортом, за исключением упаковок и упаковок, используемых для перевозки материального личного имущества ».

Критерии освобождения транспортных средств

Транспортные средства должны быть лицензированы как грузовики, чтобы иметь право на освобождение.Автомобили не имеют права.

Во-вторых, автомобили должны использоваться исключительно для перевозки грузов для других лиц. Исключение применяется, если вы перевозите товары исключительно для связанных предприятий или для связанных предприятий и третьих лиц. Следовательно, если у вас есть парк транспортных средств, которые доставляют товары вашим клиентам в рамках вашего бизнеса, вы можете создать транспортную компанию и освободиться от уплаты налога с продаж на автомобили, аренду и техническое обслуживание.

Наконец, эти автомобили должны использоваться исключительно в этой деятельности.

Что является освобождением и что не освобождается от него?

Согласно налоговому кодексу, такие покупки, как грузовые автомобили, фургоны, тракторы, прицепы и полуприцепы, подпадают под освобождение, если они используются исключительно для перевозки грузов для других лиц. Аксессуары для грузовиков и подъемники, которые входят в состав грузовика, также имеют право. Например, для транспортной компании, грузовые цепи и оборудование, которое удерживает груз транспортного средства, имеют право на освобождение. Однако упаковочные материалы, используемые движущимися компаниями, не могут быть квалифицированы, поскольку эти материалы не являются частью грузовика.Самоходные транспортные средства, такие как вилочные погрузчики, используемые для бездорожья, не имеют права на экономию на налогах.

Аксессуары для грузовиков и подъемники, которые входят в состав грузовика, также имеют право. Например, для транспортной компании, грузовые цепи и оборудование, которое удерживает груз транспортного средства, имеют право на освобождение. Однако упаковочные материалы, используемые движущимися компаниями, не могут быть квалифицированы, поскольку эти материалы не являются частью грузовика.Самоходные транспортные средства, такие как вилочные погрузчики, используемые для бездорожья, не имеют права на экономию на налогах.

Ремонт и техническое обслуживание грузовиков, отвечающих требованиям, также имеют право на освобождение от налога с продаж. Оборудование и инструменты, которые используются для ремонта и технического обслуживания автомобиля, не подпадают под квалификацию, включая сварочные горелки, шлифовальные диски, зарядные устройства для аккумуляторов и другие различные инструменты для ремонта.

Пример экономии на налогах

Сколько вы можете сэкономить, открыв транспортную компанию? Это зависит от вашей ставки налога с продаж. Если ваши ежегодные арендные платежи за квалифицированные грузовики составляют, например, 120 000 долларов, и вы тратите 20 000 долларов на ежегодный ремонт и техническое обслуживание, вы сэкономите 7 840 долларов при ставке налога с продаж 5,6% каждый год. Скорректируйте цифры с учетом ситуации, затрат и налоговой ставки вашей компании.

Если ваши ежегодные арендные платежи за квалифицированные грузовики составляют, например, 120 000 долларов, и вы тратите 20 000 долларов на ежегодный ремонт и техническое обслуживание, вы сэкономите 7 840 долларов при ставке налога с продаж 5,6% каждый год. Скорректируйте цифры с учетом ситуации, затрат и налоговой ставки вашей компании.

Оцените свои операции

Чтобы соответствовать правилам, вы должны постоянно оценивать свои операции. Убедитесь, что ваши автомобили задействованы только в обычных перевозках. Чтобы оставаться в пределах границ транспортной компании, используйте грузовики исключительно для перевозки товаров на прокат для других и избегайте использования транспортных средств в личных целях.В противном случае ваш бизнес рискует лишиться статуса транспортной компании и предоставляемого ею освобождения.

Создание и управление транспортной компанией

Создание транспортной компании может быть отличным способом сэкономить на налоге с продаж. Во второй части этого блога мы обсудим, как структурировать транспортную компанию.

* Заявление об ограничении ответственности — Doering не предлагает налоговых или юридических консультаций и не является юридической или бухгалтерской фирмой. Проконсультируйтесь со своим налоговым консультантом или свяжитесь с Doering для направления к налоговому консультанту, который специализируется на налоговом учете транспортных компаний.

Перейти к части 2 ->

Первоначально опубликовано: http://blog.doeringfleetmanagement.com/total-cost-management/how-to-save-money-on-sales-tax-by-establishing-your -собственная-транспортная-компания-часть-1/

NJ MVC | Транспортные средства освобождены от налога с продаж

В Нью-Джерси есть несколько автомобилей, освобожденных от налога с продаж. Чтобы подать заявку на освобождение от налога, вы должны посетить агентство по продаже автомобилей. Если вы хотите потребовать исключения, кроме тех

перечисленных ниже, обратитесь в отдел продаж MVC Налогового управления штата Нью-Джерси по телефону (609) 984-6206.

Освобождение от налога с продаж

Исключение № 1 — Только для судов:

- Покупатель является нерезидентом штата Нью-Джерси, он не занят и не ведет в штате Нью-Джерси какой-либо работы, торговли или бизнеса, в котором будет использоваться судно.

Исключение № 2 — Автомобиль приобрел:

- Федеральное правительство или одно из его агентств.

- Штат Нью-Джерси или одно из его агентств или политических подразделений.

- Организация Объединенных Наций или любая другая международная организация, членом которой являются Соединенные Штаты.

Исключение № 3 —

- Транспортные средства, используемые непосредственно и исключительно для производства или продажи сельскохозяйственной продукции.

- Школьные автобусы, используемые для перевозки школьников.

- Оборудование для вторичной переработки

- Повторное владение

- Бывшие в употреблении передвижные дома (см. «Особые условия» ниже).

- Лимузины

- Низкоскоростные транспортные средства (LSV), если они сертифицированы комиссаром Департамента штата Нью-Джерси Охрана окружающей среды (NJDEP).

- Транспортные средства с 100% нулевым уровнем выбросов (ZEV) — требуется сертификат исключенного использования.

- Постоянный член службы (см. «Особые условия» ниже).

- Транспортные средства для освобожденных от налогов организаций с 9-значным номером освобождения от налогового отдела Нью-Джерси.

Исключение № 4 —

- Автомобиль был приобретен лизинговой или арендной компанией у незарегистрированного продавца. Чтобы иметь право на освобождение от налога, вы должны быть зарегистрированы для уплаты налога с продаж штата Нью-Джерси.

Исключение № 5 —

- Автомобиль был приобретен наследником, наследником или бенефициаром траста.

Исключение № 6 —

- Автомобиль был подарком (см. Особые условия ниже).

Исключение № 7 —

- Транспортное средство было приобретено, получено право собственности и зарегистрировано в другом штате, в то время как покупатель был нерезидентом Нью-Джерси.

Исключение № 8 —

- Судно, используемое для коммерческого рыболовства или в качестве прогулочного катера (более шести пассажиров и подлежит ежегодному осмотру).

ВАЖНОЕ ПРИМЕЧАНИЕ. Посетите веб-сайт Отдела налогообложения штата Нью-Джерси, чтобы получить инструкции по налогу с продаж и налогу за пользование для покупка лодок и судов.

- Коммерческие грузовики, седельные тягачи, прицепы или полуприцепы и транспортные средства, зарегистрированные в Нью-Джерси, которые соответствуют следующим условиям:

- Иметь полную разрешенную массу выше 26 000 фунтов, как указано производителем; или эксплуатируются активно и исключительно для перевозки грузов между штатами на основании сертификата или разрешения, выданного Interstate Commerce. Комиссия; или

- Зарегистрированы в качестве сельскохозяйственных транспортных средств в соответствии с законом об автотранспортных средствах (N.J.S.A. 39: 3-24, 25) и иметь полную массу тела, превышающую 18 000 фунтов, как указано производителем.

Особые условия

- Мобильные дома: Если вы приобрели подержанный мобильный дом, вам не нужно платить налог с продаж. Это исключение не распространяется на подержанные туристические прицепы, кемперы или транспортные средства для отдыха.

- Постоянные участники службы: Применяется, если вы являетесь постоянным участником службы, проживаете за пределами штата и покупаете автомобиль за пределами Нью-Джерси, но хотите получить право собственности на автомобиль в Нью-Джерси. Вы можете отложить уплату налога

до тех пор, пока транспортное средство не будет приведено в состояние при освобождении от военной службы. Вы должны предоставить Письмо об отсрочке (выданное Налоговым отделом) во время подачи титула. Если Письмо об отсрочке не получено,

налог с продаж должен быть оплачен.

- Ветераны-инвалиды: Если вы являетесь ветеринаром-инвалидом и получили от Управления по делам ветеранов средства на покупку автомобиля, вы не облагаетесь налогом.

- Финансовые учреждения: Если вы являетесь банком, лизинговой компанией, страховой компанией или другим финансовым учреждением и получаете право собственности по причинам возврата права собственности, страхового убытка или удержания залога, вы не можете

должны платить налог с продаж, если транспортное средство не используется организацией для собственного использования. Требуется печать с указанием налога с продаж с соответствующим номером освобождения.

- Подарок: Если автомобиль является подарком, продажная цена должна быть указана как «ПОДАРОК».Если информация кажется измененной или измененной, автомобильная комиссия может потребовать дополнительную документацию.

Вы можете отложить уплату налога

до тех пор, пока транспортное средство не будет приведено в состояние при освобождении от военной службы. Вы должны предоставить Письмо об отсрочке (выданное Налоговым отделом) во время подачи титула. Если Письмо об отсрочке не получено,

налог с продаж должен быть оплачен.

Вы можете отложить уплату налога

до тех пор, пока транспортное средство не будет приведено в состояние при освобождении от военной службы. Вы должны предоставить Письмо об отсрочке (выданное Налоговым отделом) во время подачи титула. Если Письмо об отсрочке не получено,

налог с продаж должен быть оплачен.  Требуется печать с указанием налога с продаж с соответствующим номером освобождения.

Требуется печать с указанием налога с продаж с соответствующим номером освобождения. городской налог на мобильность пригородных перевозок (MCTMT)

БизнесыНалог применяется к вам, если:

- вы обязаны удерживать подоходный налог штата Нью-Йорк из заработной платы; и

- Ваши расходы по заработной плате превышают 312 500 долларов в любом календарном квартале

Налог не распространяется на вас, если вы:

- агентство или агентство США;

Примечание: Чтобы работодатель был агентством или органом США, должен существовать (1) федеральный закон, конкретно указывающий, что работодатель является агентством или органом США, или (2) решение в дело федерального суда, в котором конкретно говорится, что работодатель является агентством или учреждением Соединенных Штатов. - Организация Объединенных Наций;

- межгосударственное агентство или государственная корпорация, созданная в соответствии с соглашением или договором с другим штатом или Канадой;

- кредитный союз, учрежденный на федеральном уровне;

- домашний работодатель по заработной плате домашних работников; или

- любое подходящее учебное заведение, включая;

- район государственных школ,

- Совет кооперативных образовательных услуг (BOCES),

- государственная начальная или средняя школа,

- школа, которая обслуживает учащихся с ограниченными возможностями школьного возраста, как это определено в статьях 85 или 89 Закона об образовании,

- негосударственная начальная или средняя школа, в которой обучение ведется в первом классе или выше, или

- все системы публичных библиотек (как определено в разделе 272 (1) Закона об образовании) и все публичные библиотеки и библиотеки бесплатных ассоциаций (как определено в разделе 253 (2) Закона об образовании) , начиная с первого квартала 2016 года.

Расчет налога

| Расходы на заработную плату | MCTMT Скорость |

|---|---|

| Более 312 500 долларов США, но не более 375 000 долларов США | ,11% (0,0011) |

| Более 375 000 долларов США, но не более 437 500 долларов США | ,23% (0,0023) |

| Более 437 500 долл. США | ,34% (0,0034) |

Информация для обязательных и добровольных участников программы PrompTax, которые не могут рассчитать свои квартальные расходы на заработную плату в начале календарного квартала, см. Работодатели, участвующие в программе PrompTax

Когда подавать и платить

Вы должны подавать и платить за каждый календарный квартал следующим образом:

| Квартал | Срок оплаты * |

|---|---|

| 1 января по 31 марта | 30 апреля |

| с 1 апреля по 30 июня | 31 июля |

| с 1 июля по 30 сентября | 31 октября |

| 1 октября — 31 декабря | 31 января |

* Если срок платежа приходится на субботу, воскресенье или официальный праздник, вы можете подать заявление на следующий рабочий день.

- Продление времени для подачи или уплаты налога не допускается

- Если вы не подпадаете под действие MCTMT в течение квартала, вы не обязаны подавать декларацию за этот квартал. Однако, если в следующем квартале вы уплачиваете налог, вы должны подавать ежеквартальную декларацию и уплачивать причитающийся налог.

- Если вы производили какие-либо платежи MCTMT в течение квартала или у вас есть переплата, перенесенная с предыдущего квартала, вы должны подавать квартальный отчет, чтобы запросить возврат (или кредит на следующий квартал, если вы ожидаете, что в этом квартале будет задолженность по MCTMT).

Как подать и оплатить

- Подайте и оплатите онлайн: Веб-форма MTA-305, Ежеквартальная налоговая декларация работодателя по городским пригородным перевозкам и платите напрямую со своего банковского счета через наши онлайн-службы после создания бизнес-счета.

- Подайте бумажную форму MTA-305, Ежеквартальную налоговую декларацию работодателя по городским пригородным перевозкам и оплатите чеком или денежным переводом.

- Вы можете выбрать оплату MCTMT с помощью программы PrompTax, если в настоящее время вы добровольно зарегистрированы в программе PrompTax для подачи налоговой декларации штата Нью-Йорк.Если вы обязаны участвовать в программе PrompTax для удержания налога у источника штата Нью-Йорк, вы должны производить платежи MCTMT с помощью программы PrompTax. См. Подробности у работодателей, участвующих в программе PrompTax.

Для получения дополнительной информации см .:

Демонстрация: о MCTMT

штата Нью-Йорк Демонстрация штата Нью-ЙоркОбновлено:

Налоговые льготы для людей с ограниченными возможностями

Конкретные товары, приобретенные людьми с ограниченными возможностями, освобождены от налога с продаж и использования в Техасе, а также от налога на продажу и использование автотранспортных средств.Эта публикация предоставляет основную информацию об этих покупках, освобожденных от налога.

Налог с продаж и использование

Некоторые предметы всегда освобождены от налогов для людей с ограниченными возможностями. Другие предметы освобождаются от уплаты налога, если вы даете продавцу рецепт или форму 01-339 (оборотная сторона), Свидетельство об освобождении от уплаты налога с продаж и использования штата Техас (PDF). Ремонт, техническое обслуживание и модификации предметов, освобожденных от налога, также не облагаются налогом. См. На этой странице «Товары и услуги, освобожденные от налога с продаж и налога на использование».

Всегда освобождены от налогов

Вам не нужно предоставлять продавцу свидетельство об освобождении от уплаты налога, когда вы покупаете товары, которые всегда освобождены от налога.В приведенной ниже таблице указаны предметы, которые всегда освобождаются от налога, и предметы, которые освобождаются от налога при определенных условиях.

Освобождение от налогов при определенных условиях

Некоторые предметы освобождаются от уплаты налога только в том случае, если они куплены по медицинским показаниям или для того, чтобы люди с ограниченными возможностями могли действовать независимо.

Вы должны предоставить продавцу или поставщику услуг рецепт врача или правильно заполненное свидетельство об освобождении от уплаты налогов, чтобы покупать эти товары или услуги без налогообложения. Примеры см. В таблице ниже.

Краткого описания, например «шлейка для собаки-поводыря», достаточно, чтобы подтвердить, почему вы подаете заявление об освобождении от уплаты налога с продаж. На случай аудита продавец хранит свидетельство об освобождении для своих записей.

Товары и услуги, освобожденные от налога с продаж и налога за пользование

Налог на продажу и использование автотранспортных средств

Легковые автомобили, фургоны, грузовики и другие транспортные средства облагаются налогом на продажу и использование автотранспортных средств. Автомобили освобождаются от налога, если они модифицированы для использования людьми с ортопедическими нарушениями, чтобы помочь им управлять автомобилем или ездить на нем.

Модифицированное транспортное средство должно использоваться не менее 80 процентов времени для перевозки или управления человеком с ортопедической инвалидностью.

Это исключение не распространяется на прицепы или другие транспортные средства, не предназначенные для перевозки людей.

Квалификационные изменения

Не взимаются налоги с адаптивных устройств, работ по установке этих устройств или каких-либо сборов за реконструкцию транспортного средства для размещения водителя или пассажира с ортопедическими нарушениями.Примеры модификаций, позволяющих освободить транспортное средство от налогообложения, включают следующее:

- ручное управление и левосторонние педали акселератора, которые позволяют людям с ортопедическими нарушениями управлять транспортным средством

- приподнятые потолки

- подъемники для инвалидных колясок, которые позволяют людям с ортопедическими нарушениями передвигаться в транспортном средстве

Чтобы получить освобождение от налога на автотранспортные средства, вы должны заполнить оба следующих поля:

Вы можете передать эти документы дилеру автомобилей при покупке автомобиля или налоговому инспектору округа при оформлении права собственности и регистрации автомобиля.

Неквалифицированные изменения

Примеры других модификаций, которые не соответствуют , включают следующее:

- подножки

- поручни

- ручки руля

- другие стандартные заводские опции, такие как автоматическая коробка передач или гидроусилитель руля

Возврат

Налог с продаж и использования

Если вы уплатили налог по ошибке, вы можете попросить у продавца возврат.Если продавец решит не возвращать вам деньги, вы можете попросить продавца предоставить ему заполненную форму 00-985, Передача права на возврат (PDF), чтобы вы могли запросить возврат налога непосредственно в офисе финансового контролера.

Налог на продажу и использование автотранспортных средств

Если вы уплатили налог по ошибке за автотранспортное средство, освобожденное от налога, вы можете потребовать возмещения в офисе финансового контролера, подав Форму 14-202, Техас Заявление о возмещении налога на автотранспортные средства (PDF).

Дополнительные ресурсы

96-273

(20.05)

Штат Орегон: Предприятия — налог на транзит в масштабе штата

О налоге на транзит в масштабе штата

Законодательное собрание штата Орегон в 2017 году приняло законопроект Палаты представителей (HB) 2017, который включал новый налог на транзит в масштабах штата. Части HB 2017, относящиеся к общегосударственному налогу на транзит, были изменены на сессии 2018 года.

1 июля 2018 года работодатели начали удерживать налог (одна десятая от 1 процента или.001) с:

- Заработная плата жителей штата Орегон (независимо от того, где выполняется работа).

- Заработная плата нерезидентов, оказывающих услуги в Орегоне.

Транзитный налог в масштабах штата рассчитывается на основе заработной платы работника, как это определено в ORS 316.162. Сотрудники, которые не подлежат регулярному удержанию подоходного налога из-за высоких льгот, заработной платы ниже порога для удержания подоходного налога или других факторов , подлежат удержанию транзитного налога по всему штату .

Определение «заработная плата» не включает суммы, выплачиваемые определенным категориям сотрудников и независимым подрядчикам (ORS 316.162). Доход от самозанятости не облагается этим налогом.

Этот налог не связан с налогами на заработную плату за транзит Lane или TriMet. Налоги на заработную плату за транзит составляют , взимаемые с работодателя в зависимости от суммы заработной платы . Транзитный налог в масштабе штата составляет , взимаемый с заработной платы каждого сотрудника , но работодатель несет ответственность за удержание, отчетность и перевод транзитного налога в масштабе штата.

Поступления от налога на транзит в масштабе штата пойдут в Фонд развития транспорта штата для финансирования инвестиций и улучшения услуг общественного транспорта, за исключением услуг легкорельсового транспорта.

Для получения дополнительной информации см. Наши часто задаваемые вопросы. В строке поиска введите «общественный транспорт».

Работодателям

Работодатели штата Орегон несут ответственность за:

- Удержание налога с заработной платы работников.

- Отчетность удержанные налоги в квартальной или годовой отчетности.

- Перечисление удерживаемых налогов ежеквартально или ежегодно.

- Сверка квартальных или годовых отчетов по годовому отчету о сверке.

Если вы не удержите этот налог надлежащим образом или не подадите и не заплатите вовремя, к вам могут быть применены штрафные санкции. и интерес. Мы можем начислить штрафы за умышленное невычитание и удержание налога в размере 250 долларов США на сотрудника, до 25 000 долларов США за каждый налоговый период, в дополнение к другим штрафам и пени, разрешенным законодательством штата.

Резиденты штата Орегон, оказывающие услуги за пределами штата Орегон, могут попросить своего работодателя за пределами штата удержать налог из их заработной платы в качестве любезности — аналогично удержанию подоходного налога. Однако мы не можем требовать этого от работодателей за пределами штата, поскольку они находятся за пределами налоговой юрисдикции Орегона.

Сельскохозяйственные работодатели могут подавать декларации и производить платежи по этому налогу ежегодно, как и при удержании подоходного налога.

Возвраты и платежи

Любые собранные налоги должны храниться в доверительном управлении для перечисления и сообщаться в Департамент доходов не позднее последнего дня месяца, следующего за предыдущим календарным кварталом.Например, вам нужно начать удержание этого налога с 1 июля 2018 года, поэтому первым кварталом, за который вы будете отчитываться и перечислить, будет третий квартал 2018 года. Этот квартал заканчивается 30 сентября 2018 года, что означает, что вы должны вернуть и оплатить 31 октября 2018 г.

Минимального порога для подачи декларации о транзитном налоге в масштабах штата не существует. Даже если сумма удерживаемого налога на транзит по всему штату минимальна, вам все равно необходимо подавать декларацию и перечислять удержанную сумму налога каждый квартал (если вы не подаете ежегодную декларацию).

Сельскохозяйственные работодатели могут отчитываться и перечислять транзитный налог в масштабах штата ежеквартально или ежегодно. Если вы подаете ежегодную декларацию, вы должны перечислить и сообщить о налоге на транзит в масштабе штата до последнего дня месяца, следующего за концом календарного года, или 31 января.

Годовые отчеты выверки также должны быть сданы до 31 января.

Если срок сдачи квартального отчета и платежа или годового отчета приходится на выходные или праздничные дни, срок платежа переносится на следующий рабочий день.

Формы

Формы транзитного налога теперь доступны, и их можно найти, перейдя на нашу страницу форм и введя поиск по запросу «stt.» Вы не будете использовать текущие формы удержания подоходного налога или платежные купоны для этого налога.

Варианты подачи документов и платежи

Работодатели могут подавать декларации и подробные отчеты, используя электронные или бумажные варианты. Получив доступ к учетной записи через Revenue Online, можно вручную заполнить электронные отчеты и подробные отчеты или импортировать информацию о возврате с помощью этой электронной таблицы.Для получения дополнительной информации о том, как создать учетную запись, посетите Revenue Online.

Начиная с деклараций, поданных в январе 2021 года, предприятия и поставщики услуг по расчету заработной платы смогут подавать массовые декларации по транзитному налогу в масштабе штата. Департамент доходов штата Орегон будет использовать подмножество стандартных XML-схем FSET версии 5.2, чтобы обеспечить массовую подачу форм OR-STT1, STT2 и STTA. Этот процесс предназначен для участников, которые (1) обладают техническими знаниями для создания и проверки XML-документа или (2) используют программное обеспечение, которое предоставляет эту услугу.

Разработчики и поставщики программного обеспечения, заинтересованные в этом новом методе регистрации, могут загрузить пакет Form OR-STT Developers Package.

Платежи могут производиться наличными, чеком, денежным переводом или электронным переводом. Приложите новый платежный купон к вашему чеку или денежному переводу, чтобы мы могли убедиться, что он применяется надлежащим образом. Платежный купон можно найти, перейдя на страницу форм и введя поиск по запросу «OTC-V».

Наличные платежи принимаются только в нашем главном офисе по адресу 955 Center St NE в Салеме.Вы можете прийти и произвести оплату в любое время в обычные рабочие часы или позвонить по телефону 503-945-8050, чтобы записаться на прием.

W-2s и регистрация iWire

Где указывается новый налог на транзит в масштабе штата в форме W-2?

Осенью 2018 года министерство внесло поправки в OAR 150-316-0359, чтобы требовать отчетности по удержанному налогу на транзит в масштабах штата в поле 14 формы W-2. Требование к отчетности вступает в силу, начиная с подачи формы W-2 за 2019 налоговый год (срок подачи — 31 января 2020 г.).

Как в iWire будет отражаться новый налог на транзит в масштабах штата?

Как и в предыдущие годы, по-прежнему существует три отдельных варианта регистрации W-2 (ручной ввод, импорт электронной таблицы и массовый файл).

Ручной ввод — Появятся два новых поля: «Транзитная налогооблагаемая заработная плата в масштабе штата» и «Удержанный транзитный налог в масштабах штата». Эти поля будут помечены как «Поле 14» в дополнение к обычному графу «Другое» 14, в которое можно ввести другую информацию. Однако DOR требует информацию только для «Удержанного транзитного налога в масштабах штата».Поле «Транзитная налогооблагаемая заработная плата в масштабе штата» является необязательным.

Импорт электронной таблицы — Обновленный вариант шаблона электронной таблицы будет иметь два новых столбца на листе формы W-2 с пометкой «Поле 14»: «Транзитная заработная плата в масштабе штата» и «Транзитные удержания в масштабах штата». Так же, как и ручной ввод, DOR требует только информацию для «Удержанного транзитного налога в масштабе штата». Столбец «Транзитная налогооблагаемая заработная плата в масштабе штата» не является обязательным.

Массовый файл — Обновленные спецификации массового файла доступны в разделе «Спецификации файлов» в правой части домашней страницы iWire и включают информацию о том, как включить информацию об удержании налога на транзит в масштабе штата.В этом массовом файле DOR требует только информацию для «Удержанного транзитного налога в масштабе штата». Поле «Транзитная налогооблагаемая заработная плата в масштабе штата» не является обязательным. Обновленные спецификации массовых файлов доступны в разделе «Спецификации файлов» на странице информации iWire.

Для сотрудников

Если вы являетесь резидентом штата Орегон, который работает только в штате Орегон, транзитный налог по всему штату уже удержан из вашей заработной платы, и вам не нужно подавать форму OR-STI, даже если это не указано в полученной вами форме W-2. от вашего работодателя.

жителей штата Орегон, работающих за пределами штата

Если вы являетесь резидентом штата Орегон, который оказывает услуги в качестве сотрудника за пределами штата Орегон, вы можете попросить своего работодателя удержать налог из вашей заработной платы в качестве любезности — аналогично удержанию подоходного налога. Однако мы не можем требовать этого от работодателей за пределами штата, поскольку они находятся за пределами налоговой юрисдикции Орегона. Если вы работаете за пределами штата Орегон и ваш работодатель не удерживает налог за вас, вы несете ответственность за подачу и уплату налога.

Если вы не подадите или не заплатите вовремя, на вас могут быть наложены штрафы и пени. Ориентировочные платежи не требуются. Налог для физических лиц подлежит уплате 15 апреля 2019 г. См. Инструкции к форме OR-STI для получения дополнительной информации об индивидуальных требованиях к подаче документов.

Часто задаваемые вопросы о налоге на использование

Что такое налог за использование?

Налог на использование — это налог, взимаемый с покупки, аренды и сдачи внаем материального личного имущества и определенного цифрового имущества, приобретенного, сданного в аренду или арендованного внутри или за пределами этого штата для хранения, использования или потребления в Северной Каролине.Налог за использование также взимается с налогооблагаемых услуг, предоставляемых Северной Каролиной. Налог на использование уплачивается в Налоговое управление Северной Каролины покупателем, если розничный торговец не взимает налог Северной Каролины.

Какая ставка налога на использование?

Налог за использование рассчитывается по той же ставке, что и налог с продаж.

Какие предметы облагаются налогом за пользование?

Налог на использованиеСеверная Каролина подлежит уплате физическими и юридическими лицами, если продавец не взимает применимый налог с продаж по следующим позициям:

- Материальное личное имущество, приобретенное, сданное в аренду или арендованное внутри или за пределами этого штата для хранения, использования или потребления в этом штате.Это включает в себя материальное личное имущество, которое становится частью здания или другой конструкции.

- Определенная цифровая собственность, приобретенная внутри или за пределами этого штата для хранения, использования или потребления в этом штате.

- Услуги предоставлены этому штату.

- Предварительно написанное программное обеспечение, включая электронные загрузки программного обеспечения.

- Покупка или пополнение предоплаченных телефонных карт и телефонов.

- Определенные контракты на обслуживание.

- Входные билеты на развлекательные мероприятия, приобретенные за пределами штата, где допуск к участию может быть получен в штате.

- Услуги по ремонту, техническому обслуживанию и установке материального личного имущества за пределами Штата, когда материальное личное имущество возвращается владельцу или его уполномоченному лицу в этом штате.

Почему розничный торговец за пределами штата не взимает налог?

Если розничный торговец находится за пределами штата и не ведет коммерческую деятельность в этом штате, штат не может потребовать от продавца взимать налог Северной Каролины, если только у продавца нет валовых продаж, превышающих сто тысяч долларов (100 000 долларов США), поступившие в Северная Каролина или двести (200) или более отдельных транзакций, осуществленных в Северной Каролине в предыдущем или текущем календарном году.Однако некоторые розничные торговцы за пределами штата добровольно собирают налог Северной Каролины для удобства своих клиентов.

Почему мне нужно начать платить налог за пользование сейчас?

Налог на использование был введен в действие в 1939 году. Департамент включил требования к налоговой отчетности за использование в инструкции к брошюрам формы индивидуального подоходного налога с 1990 года. Компании должны зарегистрировать , чтобы отчитываться и перечислять налог на использование, причитающийся с предметов, приобретенных для хранения, использования или потребление на их предприятиях в гос.

Как Департамент определил сумму налога за использование, подлежащую уплате в Таблице налога за использование Инструкций по подоходному налогу с физических лиц?

Департамент сравнил информацию, используемую в других штатах, и внес поправки в общие общие государственные, местные и транзитные ставки.

Я редко делаю покупки у поставщиков за пределами штата. Должен ли я по-прежнему платить сумму налога за использование, указанную в Таблице налога за использование?

Если физическое лицо вело учет всех покупок в течение налогового года у розничных продавцов за пределами штата, используйте рабочий лист в Инструкциях по индивидуальному подоходному налогу для формы D-400 для соответствующего налогового года, чтобы вычислить обязательство по налогу на использование, подлежащее уплате в покупки, по которым на момент покупки розничному продавцу не был уплачен налог с продаж или налог за использование.Если физическое лицо не вело учет всех покупок в течение налогового года у розничных продавцов за пределами штата, используйте таблицу в Инструкциях по индивидуальному подоходному налогу для формы D-400 за соответствующий год, чтобы определить сумму подлежащего уплате налога на использование. .

Если рассчитанная сумма налога на использование выше, чем налог на использование, подлежащий уплате при использовании Таблицы налога на использование, какую сумму я должен заплатить?

Физическое лицо должно использовать Таблицу налога за использование только в том случае, если сумма покупок, облагаемых налогом за использование, неизвестна; следовательно, уплатите рассчитанную сумму подлежащего уплате налога за использование.

Если я введу «0» в строке налога за использование или не введу сумму, получу ли я счет или буду проверяться?

Человек не получит автоматически счет за пользование, если не будет указана сумма налога за пользование. Если Департамент другими способами обнаружит, что лицо должно уплатить налог за пользование покупками, с этого лица будет начислен налог, а также пени и пени. Кроме того, Департамент может выбрать человека для аудита.

Если я совершаю покупки материальной личной собственности, определенной цифровой собственности или облагаемых налогом услуг, находясь в другом штате, должен ли я платить налог за использование Северной Каролины с этих покупок?

Если товары приобретаются для хранения, использования или потребления в Северной Каролине, они подлежат обложению налогом на использование Северной Каролины независимо от того, доставляются ли товары покупателю или его уполномоченному лицу в другом штате или отправляются в Северную Каролину.Если налог с продаж или использования другого штата подлежал уплате по закупкам за пределами штата, допускается зачет уплаченного налога в счет причитающегося налога на использование в Северной Каролине. Вы не можете требовать возмещения налога с продаж или налога на добавленную стоимость (НДС), уплаченного другой стране.

Если я покупаю материальное личное имущество у розничного продавца за пределами штата, облагаются ли расходы по доставке и обработке налогом на использование Северной Каролины?

Все расходы по доставке, погрузке-разгрузке, транспортировке и доставке, налагаемые розничным продавцом, которые каким-либо образом связаны с продажей налогооблагаемой материальной личной собственности, определенной цифровой собственности и определенных услуг по хранению, использованию, потреблению или иным образом переданных государству, подлежат обложению налогом за пользование Северной Каролиной.

Разве Закон о свободе налогообложения в Интернете (ITFA) не запрещал налоги на продажи через Интернет?

ITFA запретила новые налоги на плату за доступ в Интернет и множественные или дискриминационные налоги. Северная Каролина не облагает налогом плату за доступ в Интернет. Кроме того, налог на использование не является множественным или дискриминационным налогом, поскольку он применяется ко всем транзакциям (почтовый перевод, интернет, за пределами штата, покупки на дому) и облагает налогом товары, приобретенные за пределами штата, так же, как товары, приобретенные в этом штате. .

Квалифицированная дополнительная транспортная льгота и потеря вычета в соответствии с налоговой реформой

Редактор: Мо Белл-Джейкобс, Дж.Д.Налоговый кодекс США позволяет работодателям предлагать необлагаемые налогом льготы по квалифицированной транспортной надбавке (QTF) в соответствии с разд. 132 (е). Эти преимущества включают преимущества общественного транспорта, бассейны для фургонов, квалифицированную парковку и некоторые другие преимущества пригородных поездов. Льготы QTF могут быть предоставлены непосредственно сотрудникам в виде льгот, не облагаемых налогом (бесплатная парковка, бесплатные проездные, компенсация за парковку и т. Д.), Или работник может оплачивать льготы без уплаты налогов, используя механизм снижения заработной платы. Эти пособия также освобождены от уплаты налогов по Федеральному Закону о страховых взносах, Бесплатному медицинскому обслуживанию и Федеральному Закону о налоге на безработицу.Преимущества транзитного проездного и фургонного пула ограничены максимальной суммой с поправкой на инфляцию (260 долларов в месяц в 2018 году и 265 долларов в месяц в 2019 году), а на квалифицированную парковку распространяется отдельный лимит на ту же сумму. Пособия на парковку или проезд, превышающие месячные лимиты, облагаются налогом в качестве компенсации для сотрудников (например, если справедливая рыночная стоимость парковки составляет 300 долларов в месяц в 2018 году, только 260 долларов в месяц не включаются в компенсацию сотрудникам).

Работодателям, как правило, разрешалось вычитать свои затраты на предоставление сотрудникам льгот QTF.С 1 января 2018 г. закон, известный как Закон о сокращении налогов и занятости (TCJA), P.L. 115-97, разд. 274 для ограничения или отмены налоговых вычетов на расходы, связанные с льготами QTF. TCJA не отменял льготный налоговый статус льгот QTF для сотрудников или возможность оплачивать расходы долларами до налогообложения.

Кроме того, поскольку освобожденные от налогов организации не берут налоговых вычетов за предоставление транспортных льгот, но пользуются преимуществами разд. 132 (f), Конгресс внес поправки в разд. 512 (a) требовать от освобожденной от налогов организации уплаты налога на несвязанный бизнес (UBIT) в той степени, в которой работодатель предоставляет льготы QTF, а налогооблагаемый работодатель будет иметь потерю вычета на основе тех же льгот QTF.

IRS предоставило предварительное руководство в Публикации IRS 15-B, Руководство работодателя по дополнительным льготам , пояснив, что расходы на пособия QTF, оплаченные сотрудниками, использующими выборы сокращения заработной платы, не подлежат вычету, поскольку суммы исключены в соответствии с разд. 132 (ж):

[Н] o вычет разрешен для квалифицированных транспортных льгот (предоставленных непосредственно [работодателем], в рамках соглашения о добросовестном возмещении или в рамках соглашения о сокращении компенсации), понесенных или выплаченных после [Дек.31,] 2017.

Однако остается ряд важных вопросов, особенно в отношении типов и сумм удержаний, которые будут ограничены. Большинство из этих проблем связаны с квалифицированной парковкой, потому что в некоторых случаях квалифицированная парковка может быть предоставлена без каких-либо конкретных установленных затрат, в отличие от проездных билетов или затрат на фургон, которые обычно предоставляются третьими сторонами и специально приобретаются или оплачиваются работодателем. .

Дополнительные указания в Примечании 2018-99

декабря10 ноября 2018 года IRS выпустило Уведомление 2018-99, в котором содержатся дальнейшие инструкции по определению потери удержания в соответствии с определенными моделями квалифицированных фактов парковки. Как правило, IRS предусматривает, что работодатель может использовать любой разумный метод для определения не подлежащих вычету расходов на парковку (и расчета увеличенного UBIT, относящегося к квалифицированной парковке) до тех пор, пока предлагаемые правила не будут опубликованы. В уведомлении также содержится руководство, которое может решить проблемы оценки парковки (и защитить налоговый вычет) при некоторых шаблонах фактов, и помогает определить невычитаемые затраты для других шаблонов фактов, но не решает некоторые вопросы оценки.

В уведомлении говорится, что определение потери вычета или эквивалентного UBIT из предоставленных работодателем дополнительных льгот за парковку относится к расходам на предоставление льготы QTF, а не к его справедливой рыночной стоимости. Однако это может быть не совсем правильно, если работодатели углубятся в некоторые из оставшихся вопросов оценки. Метод определения суммы, не вычитаемой из налогооблагаемой базы, зависит от того, платит ли налогоплательщик третьей стороне за предоставление парковки для своих сотрудников, или налогоплательщик владеет или арендует автостоянку, на которой паркуются его сотрудники.Уведомление 2018-99 содержит следующие пояснения:

1. Работодатель платит третьей стороне за предоставление парковки для своих сотрудников: Если работодатель платит третьей стороне сумму, позволяющую сотрудникам парковаться на участке или в гараже третьей стороны, как правило, общая годовая стоимость оплачиваемой парковки для сотрудников третьему лицу — невычитаемая сумма. Однако в уведомлении повторяется, что если сумма, которую налогоплательщик платит третьему лицу за парковку сотрудника, превышает п. 132 (f) ежемесячное ограничение на парковочное место, работодатель должен рассматривать сумму, превышающую 260 долларов (или увеличенную проиндексированную сумму на будущие годы), как компенсацию, а затем может получить налоговый вычет на заявленную компенсацию.

2. Работодатель сдает в аренду стоянку, на которой парковаются его сотрудники: До тех пор, пока не будут выпущены дальнейшие указания, если налогоплательщик владеет или сдает в аренду все или часть одной или нескольких стоянок, на которых парковаются его сотрудники, разд. 274 (а) (4) запрет может быть рассчитан с использованием любого разумного метода. В уведомлении представлена четырехэтапная методология, которая считается разумным методом:

- Шаг 1 . Рассчитать не подлежащие вычету расходы на зарезервированные места для сотрудников на автостоянке;

- Шаг 2 .Определить основное использование оставшихся мест на стоянке (тест основного использования), чтобы определить, должны ли расходы на оставшиеся места распределяться между вычитаемыми и не вычитаемыми расходами;

- Шаг 3 . Рассчитать расходы, выделенные на зарезервированные места для неработающих на парковке, которые подлежат вычету; и

- Шаг 4 . Определите использование оставшихся мест на объекте и расходы, относящиеся к рабочим местам (без франшизы) и неработающим (франшиза).

Использование стоимости стоянки сотрудников для определения расходов, относящихся к стоянке сотрудников на стоянке, принадлежащей или арендованной налогоплательщиком, само по себе не является разумным методом, поскольку разд. 274 (a) (4) запрещает вычет расходов на предоставление льготы QTF, независимо от его стоимости. Однако при определении доли арендной платы, которая должна быть распределена на парковочные места, учет стоимости парковки в этом районе может быть частью общего процесса оценки.

Для целей Уведомления 2018-99 «стоянка» включает автостоянки, крытые и открытые гаражи и другие сооружения на территории предприятия работодателя или рядом с ним, а также в месте или рядом с местом, откуда сотрудник добирается до работы.

Уведомление предусматривает, что общие расходы работодателя на парковку для предоставления парковки для сотрудников не подлежат вычету. «Общие расходы на парковку» в соответствии с Уведомлением 2018-99 включают, помимо прочего, ремонт, техническое обслуживание, коммунальные расходы, страхование, налоги на имущество, проценты, удаление снега и льда, удаление листьев, вывоз мусора, уборку, ландшафтные расходы, парковку. сопутствующие расходы, безопасность и арендная плата или арендные платежи или часть арендной платы или арендного платежа (если не разбиты отдельно).Тем не менее, расходы на содержание ландшафтных территорий или въездных / выездных полос, окружающих парковочные места, могут быть разбиты и исключены из стоимости парковочных мест, подпадающих под действие гл. 274 потеря удержания. В уведомлении также прямо указывается, что амортизация не относится к расходам на парковку для целей уведомления.

Если работодатель предоставляет определенные парковочные места или зарезервированные зоны для парковки сотрудников, выделенная стоимость предоставленных парковочных мест для сотрудников не подлежит вычету.Аналогичным образом, если есть как места, специально недоступные для сотрудников, так и другие места, предназначенные для сотрудников, работодатель выделяет разумную часть общих затрат на места для неработающих и может вычесть эти расходы.

Тест первичного использования в четырехэтапной методологии, описанной выше, может значительно упростить определение не подлежащих вычету расходов на парковку в определенных образцах фактов. Если у работодателя заметно больше парковочных мест, чем регулярно требуется для сотрудников, нет мест, зарезервированных для сотрудников, и в остальном партия соответствует тесту на основное использование, тогда , все затраты на партию вычитаются.Чтобы работодатель соблюдал это правило, более 50% парковочных мест на участке должны быть доступны для широкой публики (клиентов и т. Д.) В обычный рабочий день в обычные рабочие часы. В уведомлении говорится, что работодатель может объединить парковки в географической зоне (например, в мегаполисе) для проверки основного использования.

Пример: Филиал банка имеет 15 парковочных мест на своей стоянке. Парковочные места не предназначены для использования в качестве мест для сотрудников, и обычно в отделении банка в обычный рабочий день работают от четырех до шести сотрудников.Исходя из этих фактов, даже если все шесть сотрудников работают в течение обычного дня, есть девять мест (более 50% рабочих мест), которые обычно доступны для клиентов / общего пользования.

Конечно, если более 50% парковочных мест используется сотрудниками в обычный рабочий день в обычные рабочие часы, то затраты работодателя на нераспределенные места, вероятно, будут потеряны для вычета в соответствии с п. 274 (а) (4).

В некоторых случаях определение распределенной стоимости парковочных мест может потребовать рассмотрения общей стоимости аренды имущества и определения, во многом схожего с оценкой недвижимости или анализом разделения затрат для отделения стоимости офисных помещений и других удобств от стоимости. парковочных мест.

Как отмечалось выше, п. 512 (a) (7) требует от освобожденных от налогов работодателей, которые предоставляют QTF льготы сотрудникам, платить UBIT на сумму, на которую вычет не разрешен в соответствии с разд. 274. Это включает любые запрещенные вычеты для льгот QTF (как определено в Разделе 132 (f)) и любое парковочное место, используемое в связи с квалифицированной парковкой (как определено в Разделе 132 (f) (5) (C)). В уведомлении приведены примеры расчета вычета, запрещенного в соответствии с гл. 274 (a) (4) для увеличения UBIT для освобожденных от налогов организаций.

Вслед за Уведомлением 2018-99 Налоговое управление США выпустило Уведомление 2018-100. Уведомление 2018-100 предусматривает переходные льготы при недоплате предполагаемого подоходного налога для некоторых освобожденных от налогообложения организаций. Дополнение к налогу по гл. 6655 за недоплату расчетных налоговых платежей, которые должны быть произведены не позднее 17 декабря 2018 г., отменяется в той мере, в которой недоплата расчетных налоговых результатов в результате изменений в соответствии с TCJA. Чтобы подать заявление об отказе в соответствии с Уведомлением 2018-100, освобожденная от налогов организация должна написать «Уведомление 2018-100» в верхней части своей формы 990-T, Декларация о подоходном налоге с предприятий освобожденной от налогов организации .

Последствия

Утерянный налоговый вычет создает некоторые налоговые сложности для работодателей. Работодатели должны ознакомиться с инструкциями IRS и определить разумный метод расчета расходов на парковку. Работодатели должны рассмотреть возможность пересмотра своих систем начисления заработной платы и консультации со своими поставщиками заработной платы, чтобы обеспечить правильное кодирование сумм QTF льгот и чтобы платежная ведомость точно отражала налоговый режим этих вычетов.

Учитывая сложность определения суммы убытка по вычету и распределения затрат по вычету, некоторые работодатели могут рассмотреть возможность перехода на программу льгот по транзиту после уплаты налогов для своих сотрудников.Однако в некоторых городах работодатели требуют, чтобы работодатели предлагали сотрудникам льготы по переезду на работу, а также могут потребовать, чтобы льготы предоставлялись до уплаты налогов. Поэтому работодатели в городах с такими постановлениями должны обязательно проконсультироваться с местным законодательством, прежде чем пересматривать свою стратегию предоставления льгот QTF. Организации, освобожденные от налогов, должны пересмотреть дополнительные транспортные льготы, которые они предоставляют сотрудникам, и определить, приведут ли их льготы QTF к UBIT (или увеличению UBIT).

Работодатели могут полагаться на Уведомление 2018-99, пока IRS не выпустит дальнейшие инструкции.

Редактор Примечания

Мо Белл-Джейкобс , J.D., менеджер по налогам штата Вашингтон для RSM US LLP.

Для получения дополнительной информации об этих предметах свяжитесь с авторами по адресу [email protected] или [email protected].

Участники являются членами RSM US LLP или связаны с ней.

.