Транспортный налог для физических лиц

*Согласно п.2 Методических рекомендаций по применению главы 28 «Транспортный налог» части второй Налогового кодекса РФ» (утверждены Приказом МНС РФ от 09.04.2003г. №БГ-3-21/177), перечни воздушных и водных транспортных средств являются открытыми, и для их определения необходимо использовать термины и понятия, определенные в соответствующих отраслях законодательства.

В соответствии с положениями п.1 ст.362 НК РФ, сумма транспортного налога, подлежащая уплате физическими лицами, исчисляется налоговыми органами на основании сведений предоставляемых ГИБДД.

Таким образом, если автомобиль был продан, но не снят с учета в ГИБДД и не перерегистрирован на нового владельца (например – продан по доверенности), то платить налог по этому автомобилю должен тот гражданин, на которого эта машина зарегистрирована, а не новый водитель.

Уплачивается транспортный налог на основании налогового уведомления, которое направляется владельцу транспортного средства налоговой инспекцией (п.3 ст.363 НК РФ).

Налоговым периодом по транспортному налогу признается календарный год в соответствии с п.1 ст.360 НК РФ.

Обратите внимание:Направление налогового уведомления допускается не более чем за три года, предшествующих календарному году его направления (п.3 ст.363 НК РФ).

Получить информацию о задолженности по транспортному налогу можно, воспользовавшись интернет-сайтом ФНС России (www.nalog.ru) и УФНС России по г. Москве (www.r77.nalog.ru) с помощью online-сервиса «Личный кабинет налогоплательщика», выбрав в меню опцию «Узнай свою задолженность».

Для того, чтобы воспользоваться сервисом, необходимо заполнить форму запроса – в ней указывается ИНН, фамилия, имя, отчество и система предоставит сведения о наличии (отсутствии) задолженности в любом регионе РФ по транспортному, земельному налогам или по налогу на имущество физических лиц.

Одним из плюсов системы является возможность формирования и распечатки платежных документов для оплаты задолженности по налогам, штрафам, пени.

Кроме того, жители Москвы могут оплатить задолженность пластиковой картой прямо с сайта. Минус такой оплаты – у налогоплательщика не остается никаких документов, ее подтверждающих, кроме выписки с банковского счета.

В статье будут рассмотрены особенности действующего законодательства, касающегося расчета суммы транспортного налога для физических лиц и льгот по налогу, установленных законом города Москвы.

Когда транспортный налог платить не нужно

Согласно п.2 ст.358 НК РФ, не облагаются транспортным налогом:

- Весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил.

- Автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке.

- Промысловые морские и речные суда.

- Транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом.

- Суда, зарегистрированные в Российском международном реестре судов

- Тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

При этом, к сельскохозяйственным производителям относятся, в том числе и граждане, ведущие личное подсобное хозяйство.

Об этом напоминает Минфин РФ в своем Письме от 28.07.2008г. №03-05-04-04/07:

«В соответствии с подпунктом 5 пункта 2 статьи 358 Кодекса не являются объектом налогообложения тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

Федеральным законом от 29.12.2006 №264-ФЗ «О развитии сельского хозяйства» сельскохозяйственными товаропроизводителями с 1 января 2007 года признаны, в частности, и граждане, ведущие личное подсобное хозяйство в соответствии с Федеральным законом от 07.07.2003 №112-ФЗ «О личном подсобном хозяйстве» (далее — Федеральный закон №112).

Согласно пункту 2 статьи 2 Федерального закона №112 личное подсобное хозяйство ведется гражданином или гражданином и совместно проживающими с ним и (или) совместно осуществляющими с ним ведение личного подсобного хозяйства членами его семьи в целях удовлетворения личных потребностей на земельном участке, предоставленном и (или) приобретенном для ведения личного подсобного хозяйства.

Таким образом, при совместном осуществлении ведения личного подсобного хозяйства гражданином и членами его семьи на земельном участке, находящемся в собственности данного гражданина, соответствующие транспортные средства, зарегистрированные на гражданина или членов его семьи, не являются объектом налогообложения согласно подпункту 5 пункта 2 статьи 358 Кодекса.»

Управлениям ФНС России по субъектам Российской Федерации поручается довести вышеуказанное письмо Минфина до нижестоящих налоговых органов Письмом ФНС РФ от 04.08.2008г. №ШС-6-3/548@.

Порядок расчета транспортного налога

Сумма транспортного налога, которую нужно будет заплатить в бюджет, зависит:

- От того, сколько месяцев в году транспортное средство принадлежало налогоплательщику по данным ГИБДД.

Например, если автомобиль был приобретен (или продан) в середине года, то и сумма транспортного налога будет меньше, чем за целый год.

Согласно п.3 ст.362 НК РФ, в случае регистрации, снятия транспортного средства с регистрации* в течение календарного года, исчисление суммы налога (авансового платежа) производится с учетом коэффициента, определяемого как:

- отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в году.

При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц

В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.

*Снятия с учета, исключения из государственного судового реестра и т.д.

- От налоговой базы (для автомашин – от мощности двигателя в лошадиных силах).

Согласно положениям ст.359 НК РФ, налоговая база по транспортному налогу определяется отдельно по каждому транспортному средству следующим образом:

- В отношении транспортных средств, имеющих двигатели* — как мощность двигателя транспортного средства в лошадиных силах.

*За исключением воздушных транспортных средств, для которых определяется тяга реактивного двигателя, — как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы.

- В отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, — как валовая вместимость в регистровых тоннах.

- В отношении водных и воздушных транспортных средств, не указанных выше — как единица транспортного средства.

- От налоговой ставки.

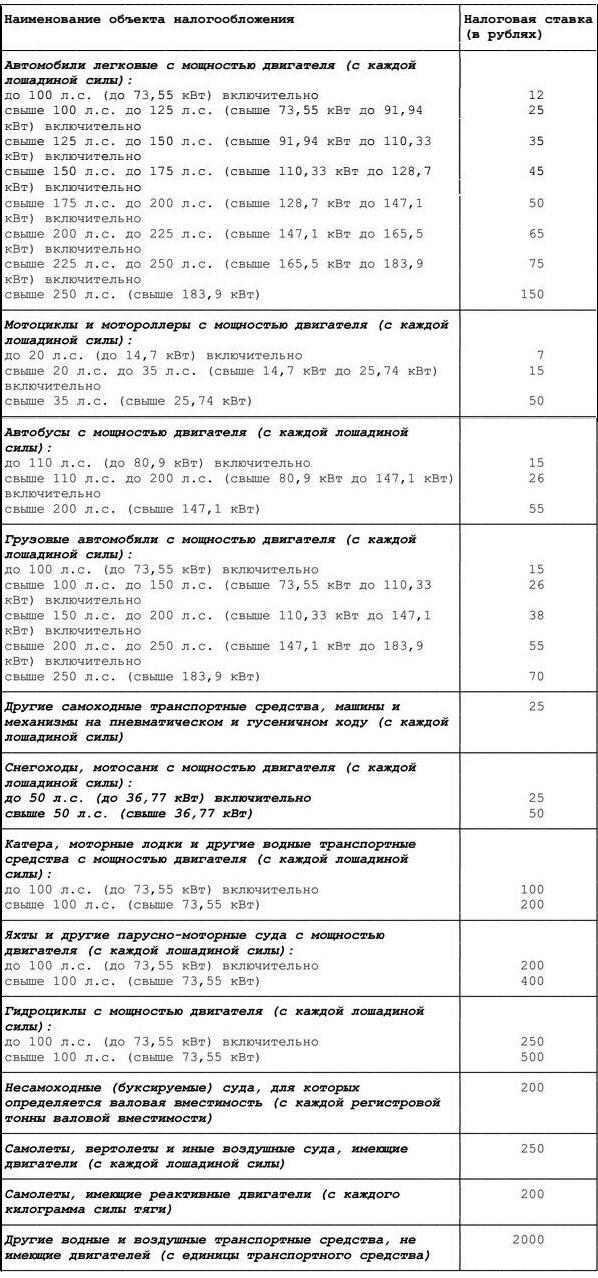

Согласно ст.361 НК РФ, налоговые ставки устанавливаются законами субъектов РФ соответственно в зависимости от:

- мощности двигателя,

- тяги реактивного двигателя, или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя,

- один килограмм силы тяги реактивного двигателя,

- одну регистровую тонну транспортного средства или одну единицу транспортного средства в следующих размерах:

Наименование объекта налогообложения | Налоговая ставка (в рублях) |

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л.с. (до 73,55 кВт) включительно | 2,5 |

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 3,5 |

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 5 |

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 7,5 |

| свыше 250 л.с. (свыше 183,9 кВт) | 15 |

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): | |

до 20 л.с. (до 14,7 кВт) включительно | 1 |

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 2 |

свыше 35 л.с. (свыше 25,74 кВт) | 5 |

Автобусы с мощностью двигателя (с каждой лошадиной силы): | |

до 200 л.с. (до 147,1 кВт) включительно | 5 |

свыше 200 л.с. (свыше 147,1 кВт) | 10 |

Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л.с. (до 73,55 кВт) включительно | 2,5 |

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 4 |

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 5 |

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 6,5 |

свыше 250 л.с. (свыше 183,9 кВт) | 8,5 |

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 2,5 |

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): | |

до 50 л.с. (до 36,77 кВт) включительно | 2,5 |

свыше 50 л.с. (свыше 36,77 кВт) | 5 |

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л.с. (до 73,55 кВт) включительно | 10 |

свыше 100 л.с. (свыше 73,55 кВт) | 20 |

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л.с. (до 73,55 кВт) включительно | 20 |

свыше 100 л.с. (свыше 73,55 кВт) | 40 |

Гидроциклы с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л.с. (до 73,55 кВт) включительно | 25 |

свыше 100 л.с. (свыше 73,55 кВт) | 50 |

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 20 |

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 25 |

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 20 |

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 200 |

Вышеуказанные налоговые ставки могут быть увеличены или уменьшены законами субъектов РФ, но не более чем в 10 раз*.

*Указанное ограничение размера уменьшения налоговых ставок не применяется в отношении легковых автомобилей с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно.

Так, например, законом города Москвы от 09.07.2008г. года №33 «О транспортном налоге» (с учетом изменений, внесенных Законом г.Москвы от 14.11.2012г. №55), с 2013 года установлены следующие налоговые ставки:

Налоговым кодексом допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и/или их экологического класса.

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства.

Обратите внимание:В случае, если налоговые ставки не определены законами субъектов РФ, налогообложение производится по вышеприведенным налоговым ставкам в соответствии с п.4 ст.361 НК РФ.

- От доли в праве собственности на транспортное средство.

Если автомобиль принадлежит на 100% одному собственнику, то доля составляет единицу, если машина принадлежит 2м собственникам 50% на 50%, то доля составляет 0.5 (для каждого налогоплательщика – его часть доли).

Льготы по транспортному налогу

Согласно ст.356 НК РФ, при установлении транспортного налога законами субъектов РФ могут также предусматриваться:

- налоговые льготы и основания для их использования налогоплательщиком.

Положения НК РФ не предусматривают перечень льгот по транспортному налогу. Соответственно, их наличие или отсутствие – свободная воля законодательных органов субъектов РФ.

Статьей 4 закона города Москвы №33 установлено, что от уплаты транспортного налога освобождаются следующие физические лица (льгота распространяется только на одно транспортное средство, зарегистрированное на граждан нижеуказанных категорий):

1) Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней*.

2) Ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны*.

3) Ветераны боевых действий, инвалиды боевых действий*.

4) Инвалиды I и II групп*.

5) Бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны*.

6) Один из родителей (усыновителей), опекун, попечитель ребенка-инвалида*.

7) Лица, имеющие автомобили легковые с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно.

8) Один из родителей (усыновителей) в многодетной семье.

9) Физические лица, имеющие право на получение социальной поддержки в соответствии с Законом РФ от 15.05.1991г. №1244-1, федеральными законами от 26.11.1998г. №175-ФЗ и от 10.01.2002 года №2-ФЗ*.

10) Физические лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах*.

11) Физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику*.

*Данные льготы не распространяются на легковые автомобили с мощностью двигателя свыше 200 л.с. (свыше 147,1 кВт).

Налогоплательщикам — физическими лицами, вышеуказанные льготы предоставляются по их заявлению на основании документа, подтверждающего право на льготу.

При наличии у налогоплательщика права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика.

Вышеуказанные льготы не распространяются:

- на водные и воздушные транспортные средства,

- снегоходы и мотосани.

При возникновении (утрате) права на льготы в течение года исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, предшествующих месяцу (следующих за месяцем) возникновения (утраты) права на льготы, к числу календарных месяцев в налоговом периоде.

При этом коэффициент рассчитывается до трех знаков после запятой.

Порядок и сроки уплаты транспортного налога в 2019 — 2020 годах

Срок уплаты транспортного налога зависит от статуса владельца транспортного средства: организация или физлицо. Различается и порядок уплаты налога, а также декларационные обязанности собственников ТС. В статье опишем нюансы уплаты налога для каждой из категорий плательщиков.

ВАЖНО! Порядок и сроки уплаты транспортного налога меняются.

Порядок и срок оплаты транспортного налога для физических лиц

Граждане, как и юрлица, обязаны оплатить налог за имеющийся у них в собственности транспорт вне зависимости от пользования им. Все виды транспорта, владение которыми подразумевает последующее налогообложение, приведены в п. 1 ст. 358 НК РФ, а исключения — в п. 2 той же статьи.

В настоящее время срок уплаты транспортного налога для физических лиц установлен как 1 декабря года, следующего за оплачиваемым. В связи с попаданием срока на выходной налог за 2018 год нужно было перечислить до 02.12.2019.

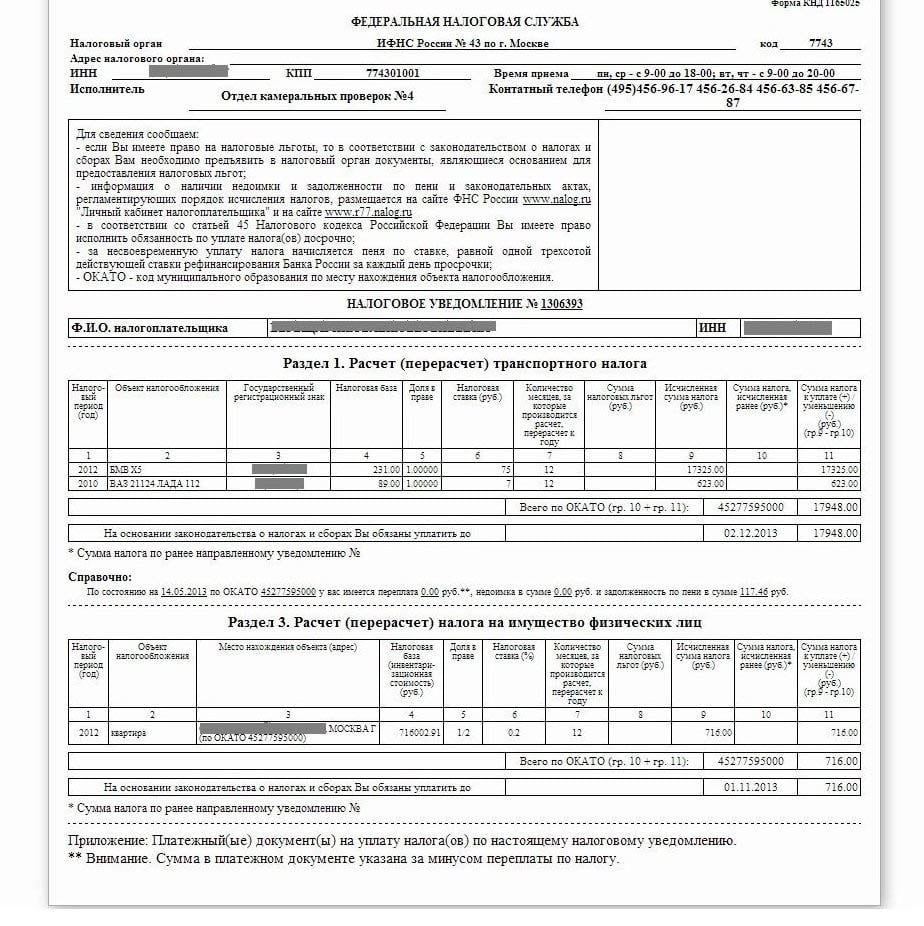

Оплата налога физлицами производится на основании присланного из налоговых органов уведомления, содержащего информацию о сумме платежа, сроках и объекте.

Что и как проверить в уведомлении, а также, что предпринять, если налог в нем посчитан неверно, читайте здесь.

Если физлицо не получало уведомления об уплате налога за имеющееся у него транспортное средство, то оно обязано самостоятельно сообщить в ИФНС об этом не позже 31 декабря года, наступившего за годом, в отношении которого должен уплачиваться налог (п. 2.1 ст. 23 НК РФ).

Форма такого сообщения приведена здесь.

Порядок и срок оплаты транспортного налога для организаций

Юрлица считают транспортный налог сами. И сроки уплаты налога для них установлены свои. Поскольку налог является региональным, искать платежные сроки (до 2021 года) нужно в законодательстве региона. Причем срок внесения платежа по итогу года не должен наступать раньше даты, указанной в п. 3 ст. 363.1 НК РФ, то есть раньше 1 февраля (за 2019 год — 03.02.2020).

На протяжении налогового периода (года) юридические лица могут быть обязаны совершать авансовые платежи каждый квартал, если решение об их уплате принято в регионе. Суммы авансовых платежей и окончательного налогового платежа юрлица определяют самостоятельно по данным документации на транспортное средство. Сроки перечисления и авансов, и окончательного расчета по году также зависят от решения властей субъектов РФ.

ВНИМАНИЕ! Начиная с налога за 2020 год юрлица тоже будут получать от налоговой сообщения с рассчитанной суммой. А подавать в ИФНС декларации по ТН перестанут. Однако это не означает, что им больше не потребуется рассчитывать налог. Эта обязанность сохранится за организациями и далее. Ведь они должны знать сумму, чтобы в течение года вносить авансовые платежи (если таковые установлены в регионе). А сообщение от налоговой носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. И получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

О том, по какой форме юрлицу нужно будет отчитаться за 2019 год, и как ее заполнить читайте в этой статье.

Итоги

Уплата транспортного налога за истекший год физическими лицами производится на основании полученного от налоговиков уведомления не позднее 1 декабря.

Организации уплачивают транспортный налог частями (авансовыми платежами) или 1 раз в год, если такой порядок установлен региональными законами. Сроки уплаты налога также пока устанавливают власти регионов, но не ранее 1 февраля года, следующего за окончившимся календарным годом.

Источники:

Налоговый кодекс РФ Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Срок уплаты транспортного налога для физических и юридических лиц

Каждый год для всех автомобилистов наступает период, когда в почтовом ящике появляется письмо из налоговой инспекции с указанием оплатить транспортный налог (ТН). Конечно же, для всех сумма будет начисляться индивидуально, так как его размер зависит от типа и мощности автомобиля, а также региона проживания владельца.

В сегодняшней статье мы постараемся разобраться в том, какой порядок и срок уплаты транспортного налога в 2020 году физическими и юридическими лицами.

Кто и за что платит транспортный налог

Для начала предлагаю рассмотреть, кто же такие налогоплательщики, и что является объектом налогообложения.

Налогоплательщик — лицо, на которое, в соответствии с законом, зарегистрировано одно или несколько ТС.

Также налогоплательщиком является лицо, которое имеет в своей собственности авто, приобретенное по доверенности. При этом лица, которые являются собственниками, обязаны сообщить в налоговый орган о передачи автомобиля иному лицу на основании данной доверенности.

Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования настоящего Федерального закона, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.

Пп. 1 и 2 статьи 357 НК РФ

Объектами налогообложения признаются ТС, зарегистрированные в соответствии с законодательством РФ.

Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

П. 1 статьи 358 НК РФ

Но, как и везде, тут также имеются исключения — ТС, которые не облагаются налогом.

Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок; (в ред. Федерального закона от 27.12.2009 N 368-ФЗ)

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба; (в ред. Федерального закона от 28.11.2009 N 283-ФЗ)

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

8) самолеты и вертолеты санитарной авиации и медицинской службы;

9) суда, зарегистрированные в Российском международном реестре судов; (пп. 9 введен Федеральным законом от 20.12.2005 N 168-ФЗ)

10) морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда. (пп. 10 введен Федеральным законом от 30.09.2013 N 268-ФЗ)

П. 2 статьи 358 НК РФ

Итак, если автомобиль стоит на учете в ГИБДД и не входит в список исключений выше, а в свидетельстве о регистрации ТС (СТС) указано ваше имя — вы обязаны выплачивать дорожный налог, соблюдая установленные законом сроки.

Когда приходит транспортный налог за 2020 год

Физ. лица, в отличие от налогоплательщиков-организаций, не вычисляют размер ТН самостоятельно, за них это делает ФНС. Точная сумма налога (включая задолженности и пени), квитанция для оплаты, а также срок, до какого числа необходимо платить транспортный налог, содержится в налоговом уведомлении, которое приходит автовладельцам по почте.

Налогоплательщики — физические лица уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

П. 3 ст. 363 НК РФ

Когда начисляется транспортный налог на машину в 2020 году?

Налоговое уведомление, которое извещает автовладельца о новых налоговых начислениях, обычно приходит в конце лета или в начале осени. Так или иначе, ФНС обязана направить письмо не позднее чем за месяц до крайнего срока оплаты ТН, то есть не позднее 1 ноября.

В случае, если обязанность по исчислению суммы налога возлагается на налоговый орган, не позднее 30 дней до наступления срока платежа налоговый орган направляет налогоплательщику налоговое уведомление.

П. 3 ст. 52 НК РФ

Без точной суммы и реквизитов для оплаты вы не сможете вовремя оплатить налог. Поэтому если вы не получили налоговое уведомление до 1 ноября, обратитесь за ним в налоговую инспекцию вашего города лично. В противном случае вы просрочите платеж, и вам будут начислены пени.

Важно!

Если вы пользуетесь личным кабинетом налогоплательщика на официальном сайте ФНС, уведомление по почте вам не придет. Новые налоговые поступления вам следует отслеживать с помощью личного кабинета.

Срок уплаты транспортного налога физическими лицами

Срок оплаты транспортного налога физическими лицами в 2020 году — до 1 декабря 2020 года.

Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

П. 1 статья 363 НК РФ

Важно!

Налог ВСЕГДА выплачивается за предыдущий налоговый период. Так как налоговый период по транспортному налогу составляет 1 календарный год, то в 2020 году мы платим налог на машину за 2019.

Когда платить транспортный налог на автомобиль физическим лицам за 2020 год?

Если вы купили автомобиль в 2019 году, то в этом году ТН за него вы платить не будете. Впервые за этот автомобиль вы заплатите только через год.

Итак, по закону последний день оплаты ТН — 1 декабря. Этот срок установлен для всех без исключения автовладельцев-физ. лиц вне зависимости от региона проживания.

Сроки сдачи и уплаты транспортного налога для юридических лиц

Когда следует выплачивать транспортный налог организациям?

Сроки оплаты автоналога для юр. лиц не едины на территории РФ и разнятся в зависимости от региона. Даты, до которых следует оплатить ТН, определяет местное законодательство. При этом крайний срок не может быть установлен ранее, чем 1 февраля.

Порядок и сроки уплаты налога и авансовых платежей по налогу для налогоплательщиков-организаций устанавливаются законами субъектов Российской Федерации. При этом срок уплаты налога не может быть установлен ранее срока, предусмотренного пунктом 3 статьи 363.1 настоящего Кодекса.

П. 1 статья 363 НК РФ

Налоговые декларации по налогу представляются налогоплательщиками-организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом.

П. 3 статья 363.1 НК РФ

Какие сроки оплаты авансовых платежей по транспортному налогу для юридических лиц?

Во многих регионах РФ организации обязаны трижды в год вносить авансовые платежи.

В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 362 настоящего Кодекса.

П. 2 ст. 363 НК РФ

Так, если в вашем регионе юр. лица не освобождены от выплаты авансов, вам необходимо следить за сроками внесения авансов. Они также разнятся по регионам, но обычно оплатить аванс следует до конца месяца, следующего за истекшим 1, 2 и 3 кварталом — до 30 апреля, 31 июля и 31 октября соответственно.

Где посмотреть точные сроки оплаты налога и авансов юр. лицами?

Посмотреть крайний срок сдачи транспортного налога для юридических лиц в 2020 году в вашем регионе вы можете с помощью таблицы ниже. Для этого выберите в списке ваш регион и на новой странице перейдите к разделу «Сроки уплаты дорожного налога». Там вы увидите точные сроки внесения авансовых платежей и оплаты ТН, а также номер регионального закона, который их регулирует.

Выберите номер своего регионаПосмотреть в моем регионе| Выберите свой регион | ||

|---|---|---|

| 77, 99, 97, 177, 199, 197, 777Москва | 78, 98, 178Санкт-Петербург | |

| 01Республика Адыгея | 30Астраханская область | 57Орловская область |

| 02, 102Республика Башкортостан | 31Белгородская область | 58Пензенская область |

| 03Республика Бурятия | 32Брянская область | 59, 81, 159Пермский край |

| 04Республика Алтай | 33Владимирская область | 60Псковская область |

| 05Республика Дагестан | 34, 134Волгоградская область | 61, 161Ростовская область |

| 06Республика Ингушетия | 35Вологодская область | 62Рязанская область |

| 07Кабардино-Балкария | 36, 136Воронежская область | 63, 163Самарская область |

| 08Республика Калмыкия | 37Ивановская область | 64, 164Саратовская область |

| 09Карачаево-Черкессия | 38, 85, 138Иркутская область | 65Сахалинская область |

| 10Республика Карелия | 39, 91Калининградская область | 66, 96, 196Свердловская область |

| 11Республика Коми | 40Калужская область | 67Смоленская область |

| 12Республика Марий Эл | 41, 82Камчатский край | 68Тамбовская область |

| 13, 113Республика Мордовия | 42, 142Кемеровская область | 69Тверская область |

| 14Республика Саха (Якутия) | 43Кировская область | 70Томская область |

| 15Республика Северная Осетия | 44Костромская область | 71Тульская область |

| 16, 116Республика Татарстан | 45Курганская область | 72Тюменская область |

| 17Республика Тыва | 46Курская область | 73, 173Ульяновская область |

| 19Республика Хакасия | 47Ленинградская область | 74, 174Челябинская область |

| 21, 121Чувашская Республика | 48Липецкая область | 75, 80Забайкальский край |

| 22Алтайский край | 49Магаданская область | 76Ярославская область |

| 23, 93, 123Краснодарский край | 50, 90, 150, 190, 750Московская область | 79Еврейская АО |

| 24, 84, 88, 124Красноярский край | 51Мурманская область | 83Ненецкий АО |

| 25, 125Приморский край | 52, 152Нижегородская область | 86, 186Ханты-Мансийский АО |

| 26, 126Ставропольский край | 53Новгородская область | 87Чукотский АО |

| 27Хабаровский край | 54, 154Новосибирская область | 89Ямало-Ненецкий АО |

| 28Амурская область | 55Омская область | 95Чеченская Республика |

| 29Архангельская область | 56Оренбургская область | |

Дата обновления: 8 декабря 2019 г.

ПАМЯТКА по транспортному налогу для физических лиц.

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

8) самолеты и вертолеты санитарной авиации и медицинской службы;

9) суда, зарегистрированные в Российском международном реестре судов, (данный подпункт дополнительно включен Федеральным законом от 20.12.2005 г. № 168-ФЗ), — вступает в силу с 23.01.2006 г.

Льгота, ст. 3 Закона Астраханской области «О транспортном налоге» от 22.11.2002 г. № 49/2002-ОЗ

— от уплаты налога освобождаются инвалиды Великой Отечественной войны, имеющие легковые автомобили с мощностью двигателя до 60 л.с. (до 44.13 кВт) включительно.

Налоговые ставки,

в редакции Закона Астраханской области от 29.11.2006 г. №83/2006-ОЗ

Наименование объекта налогообложения | Налоговая ставка (в рубля) |

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): |

|

До 80 л.с. (до58,84кВт) включительно, с года выпуска которых прошло более десяти лет | 5,50 |

Иные автомобили до 100л.с. (до 73,55 кВт) включительно | 9 |

свыше 100 л.с.до 150 л.с.(свыше 73,55 кВт до 110,33 кВт) включительно | 17 |

свыше 150 л.с. до 200 л.с. (свыше 110,33кВт до 147,1кВт) включительно | 30 |

свыше 200 л.с. до 250 л.с. (свыше 147,1кВт до 183,9 кВт) включительно | 45 |

свыше 250 л.с. (свыше 183,9 кВт) | 65 |

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы) |

|

До 20 л.с.(14,7) включительно | 3,50 |

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 4,50 |

свыше 35 л.с. (свыше 25,74 кВт) | 8 |

Автобусы с мощностью двигателя (с каждой лошадиной силы): |

|

до 130 л.с. (до 95,6 кВт) включительно | 17 |

свыше 130 л.с. до 200 л.с. (свыше 95,6 кВт до 147 кВт) включительно | 20 |

свыше 200 л.с. (свыше 147,1 кВт) | 25 |

Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): |

|

до 100 л.с. (до 73,55 кВт) включительно | 9 |

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110.33 кВт) включительно | 20 |

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 30 |

свыше 200 л.с.до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 40 |

свыше 250 л.с. (свыше 183,9 кВт) | 52 |

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 17 |

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): |

|

до 50 л.с. (до 36,77 кВт) включительно | 9 |

свыше 50 л.с. (свыше 36,77 кВт) | 17 |

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): |

|

до 100 л.с. (до 73,55 кВт) включительно | 17 |

свыше 100 л. с. (свыше 73,55 кВт) | 30 |

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): |

|

до 100 л.с. (до 73,55 кВт) включительно | 25 |

свыше 100 л.с.(свыше 73,55 кВт) | 40 |

Гидроциклы с мощностью двигателя (с каждой лошадиной силы): |

|

до 100 л.с. (до 73,55 кВт) включительно | 35 |

свыше 100 л.с. (свыше 73,55 кВт) | 36 |

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 35 |

Самолеты, вертолеты и иные воздушные суда, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 35 |

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 340 |

*Для справки, переводной коэффициент 1 кВт=1,35962 л.с. Округление производится с точностью до второго знака после запятой.

Порядок и сроки уплаты налога, статьи 362 и 363 НК РФ, статья 2 Закона Астраханской области от 22.11.2002 № 49/2002-ОЗ (в редакции Закона Астраханской области от 29.11.2006 г. №83/2006-ОЗ)

Сумма налога рассчитывается из того периода времени, в течение которого транспортное средство было зарегистрировано на налогоплательщика. Месяц регистрации, а также месяц снятия с регистрации транспортного средства принимаются каждый за полный месяц. Транспортный налог подлежит уплате независимо от того, эксплуатируется транспортное средство или нет. Основания для исчисления и предъявления налога – регистрация в регистрирующих органах.

Срок уплаты налога:

Налогоплательщики, являющиеся физическими лицами, производят уплату налога за транспортные средства, зарегистрированные по состоянию на 31 декабря года, предшествующего налоговому периоду, в срок не позднее 1 марта года, следующего за налоговым периодом, на основании налогового уведомления.

За транспортные средства, зарегистрированные налогоплательщиками, являющимися физическими лицами, в течение налогового периода, уплата налога производится не позднее 30 апреля года, следующего за налоговым периодом.

Платежные реквизиты для зачисления транспортного налога, уплачиваемого физическими лицами.

Получатель: УФК по Астраханской области (полное наименование инспекции по месту жительства ИНН/КПП)

Банк получателя: ГРКЦ ГУ Банка России по Астраханской области г.Астрахань

Расчетный счет: 40101810400000010009

БИК: 041203001

Код бюджетной классификации (КБК): налог: 18210604012021000110

пеня: 18210604012022000110

штраф: 18210604012023000110

Код ОКАТО: код муниципального образования территории по месту регистрации транспортного средства.

*В платёжном документе необходимо указать ИНН налогоплательщика (при его наличии)

Транспортный налог: общие положения и особенности

Налог на транспорт: общие положения

Кто освобождается от оплаты транспортного налога

Расчет транспортного налога в 2018-2019 годах

Срок уплаты транспортного налога

Как оплатить транспортный налог юридическому лицу

Как узнать задолженность по транспортному налогу

Штрафы за неуплату транспортного налога

Налог на транспорт: общие положения

Транспортный налог введен в России в 2003 году. Экономический смысл данного налога — компенсация владельцами автомобилей и иных ТС вреда, наносимого окружающей среде и дорожному полотну. Аналогичную функцию выполняют:

- акцизы на топливо и производство машин;

- дорожные сборы;

- плата за негативное воздействие на окружающую среду, взимаемая с организаций и предпринимателей.

В связи с этим неоднократно поднимался вопрос об отмене транспортного налога. Однако в 2018-2019 годах он по-прежнему действует. Последние изменения по нему собраны в этой публикации. Планируется ли отмена транспортного налога в 2018-2019 гг., узнайте здесь.

Существует несколько точек зрения, как можно реформировать порядок взимания транспортного налога и сделать его более справедливым. Об одной из них мы рассказывали в статье «Включен ли транспортный налог в стоимость бензина».

Транспортный налог регулируется гл. 28 НК РФ, поступления от взимания налога направляются в бюджеты субъектов РФ. НК РФ определяет:

- объект налогообложения;

- алгоритм расчета налоговой базы и самой суммы налога к уплате;

- налоговый период и максимальный размер ставок.

В ведении законодательных органов субъектов РФ согласно положениям ст. 363 НК РФ находятся:

- определение размера ставок – их увеличение (уменьшение) в пределах, установленных ст. 361 НК РФ;

- сроки уплаты;

См.: «Порядок и сроки уплаты транспортного налога в 2018-2019 годах».

Для крупнейших налогоплательщиков на федеральном уровне устанавливается отдельный порядок подачи декларации (ст. 363.1 НК РФ).

Транспортным налогом облагаются:

- автомобили, мотоциклы, автобусы;

О транспортном налоге на автомобили в России в 2018-2019 годах рассказывает эта статья.

- самолеты, вертолеты;

- воздушные, морские, речные, буксируемые суда;

- прочий транспорт, указанный в ст. 358 НК РФ.

Налоговая база по транспортному налогу зависит от типа ТС:

- Для автомобилей и иного транспорта, мощность которого измеряется в лошадиных силах, налоговая база будет равна числу лошадиных сил согласно данным ПТС. Если мощность объекта обложения измеряется в киловаттах, то для расчета налога 1 киловатт равен 1,3592 лошадиной силы.

- Для самолетов налоговая база — килограммы тяги.

Подробнее о том, как считать налоговую базу для целей уплаты транспортного налога в разных случаях, читайте в этой статье.

ВАЖНО! В некоторых субъектах РФ (например, Калужской области) налог не взимается с электромобилей, а владельцы машин на гибридном двигателе (бензиновом плюс электрическом) заплатят налог только с «бензиновых» лошадиных сил.

Налоговый период по транспортному налогу — календарный год. Как считать налоговый период в случае продажи автомобиля или его угона, читайте в нашей статье «Налоговый период при оплате транспортного налога (нюансы)».

Кто освобождается от оплаты транспортного налога

Прежде чем уточнить, кто освобождается от уплаты транспортного налога, напомним перечень лиц, которые платят данный налог. Это и физические, и юридические лица, и предприниматели, на которых зарегистрированы транспортные средства.

По каким ТС предусмотрена возможность не платить налог:

- Налог может не платить владелец весельной лодки.

- Сегвей, велосипед и скутер также не являются объектом обложения транспортным налогом.

- Сельхозпроизводители не платят налог с техники, используемой в животноводстве и растениеводстве.

- Не облагаются транспортным налогом самолеты и вертолеты санитарной и медицинской службы, как и морские буровые установки и суда, стационарные и плавучие платформы.

- Если компания осуществляет пассажирские и грузовые морские, речные и авиаперевозки, то не платит налог за принадлежащие ей ТС.

- Корабли из перечня Российского международного реестра судов также не являются объектом обложения транспортным налогом.

Каждый субъект РФ самостоятельно определяет список лиц, освобожденных от уплаты транспортного налога. Как правило, в перечень льготников входят:

- инвалиды;

- многодетные семьи;

- ветераны.

Подробнее о том, кто может претендовать на льготы по транспортному налогу, читайте в нашей публикации.

Региональные законодатели также могут предусмотреть послабления по уплате транспортного налога для организаций. Для компаний, расположенных в свободных экономических зонах, чиновники предусматривают каникулы по налогу на транспорт.

Когда не нужно платить транспортный налог, узнайте здесь.

Расчет транспортного налога в 2018-2019 годах

Физические и юридические лица считают размер налога за транспорт по-разному:

1. Для физлиц и предпринимателей транспортный налог рассчитывают налоговые инспекторы, рассылая уведомления об уплате налога «Почтой России» или размещая их электронные версии в личных кабинетах налогоплательщиков – физических лиц на сайте ФНС.

Чтобы проверить, правильно ли ИФНС рассчитала сумму налога за ваш автомобиль к уплате, вы можете использовать калькулятор на сайте ФНС или рассчитать налог вручную. Для расчета можете воспользоваться нашими подсказками.

2. Организации считают транспортный налог самостоятельно. Также они должны заполнять декларацию по налогу и фиксировать в бухгалтерском учете начисление и уплату авансовых платежей и самого налога за год. Какими проводками отразить начисление и оплату транспортного налога, расскажет вам статья «Начислен транспортный налог (бухгалтерские проводки)».

А как заполнить декларацию, мы подскажем в статье «Порядок заполнения декларации по транспортному налогу».

Дополнительную возможность уменьшения транспортный налог получил с 03.07.2016. Его величину, начисляемую по большегрузным автомобилям за периоды 2015–2018 годов, можно было уменьшать на суммы уплаченной за соответствующий период платы за вред, причиняемый дорогам этими автомобилями (п. 2 ст. 362 НК РФ). Такой вычет помогал снизить величину начисленного по большегрузам транспортного налога до нуля. Однако в 2019 году действие этой льготы заканчивается.

Если организация неверно посчитала налог на транспорт, нужно сделать перерасчет и сдать уточненную декларацию. Читайте об этом в нашей статье.

В нашей рубрике «Транспортный налог» мы собрали ряд типовых ситуаций по расчету данного налога, с которыми чаще всего сталкиваются налогоплательщики. Пример расчета транспортного налога при продаже автомобиля вы найдете здесь.

Если у вас возникает вопрос: кто должен платить налог за тот месяц, в котором состоялась купля-продажа авто, ответ на него мы даем в публикации.

От чего еще зависит размер транспортного налога по автомобилю? От повышающих коэффициентов. Подробнее о правилах их применения вы можете прочесть по ссылке.

Повышающий коэффициент по дорогим автомобилям должен публиковаться не позднее 1 марта того года, на который он устанавливается (закон от 28.11.2015 № 327-ФЗ). Перечень на 2018 год вы найдете на официальном сайте Минпромторга.

К сожалению, в вашей жизни может произойти такое неприятное событие, как кража. Если у вас угнали автомобиль, налог на него вы можете не уплачивать. И с недавних пор сделать это стало проще. Об этом читайте здесь.

Срок уплаты транспортного налога

Периоды, в течение которых фирма или гражданин должны заплатить налог за транспорт, различаются:

- для физических лиц установлены отдельные сроки перечисления транспортного платежа в бюджет;

- организация же заплатит авансы (если это предусмотрено региональным законодательством) и сам годовой налог.

Подробнее о сроках уплаты транспортного налога читайте в данной публикации.

Физические лица, в том числе предприниматели, платят налог по данным писем, ежегодно рассылаемых ФНС. Как выглядит уведомление об уплате транспортного налога и как проверить содержащуюся в нем информацию, расскажет статья «Налоговое уведомление по транспортному налогу (образец)».

Получив письмо, где сообщается об обязанности заплатить транспортный налог, гражданин должен выбрать способ его оплаты. Наиболее современным, быстрым и наглядным способом является оплата через сайт госуслуг. В этой статье мы подробно расскажем, как пользоваться этим сайтом для оплаты налогов.

Как оплатить транспортный налог юридическому лицу

Юридические лица перечисляют транспортный налог по данным бухгалтерского учета ТС. Подробнее о том, как рассчитывают данный налог организации, расскажет наш материал.

НК РФ устанавливает отчетный и налоговый период по данному налогу. Чем они различаются и в какие сроки наступают, читайте в нашей статье.

В течение года организация должна платить авансы по налогу на транспорт. Возможно, в вашем регионе этого делать не нужно. А если нужно платить авансы, прочтите нашу статью «Авансовые платежи по транспортному налогу».

Порядок расчета и уплаты транспортного налога для «упрощенцев» такой же, как и для фирм на ОСН. Убедитесь в этом с помощью нашего материала «Транспортный налог при УСН».

О том, как платить транспортный налог ИП на УСН, узнайте здесь.

Как и любой другой бюджетный платеж, организация платит транспортный налог строго на определенный КБК. Проверьте, правильно ли вы уплачиваете налог, с помощью нашей публикации «КБК по транспортному налогу в 2018-2019 годах для организаций».

Сотрудники ИНФС отслеживают порядок сдачи отчетности и уплаты транспортного налога в автоматическом режиме. Как происходит проверка деклараций и платежей за транспорт, читайте в статье «Камеральная проверка по транспортному налогу».

Как узнать задолженность по транспортному налогу

Если у гражданина есть долг по любому налогу, это может привести к определенным сложностям, например, к запрету покидать страну или отказу в выдаче кредита. В нашей публикации мы расскажем, как узнать задолженность по транспортному налогу.

Размер задолженности можно узнать не только по номеру автомобиля, но и по ИНН. Как это сделать, описано в статье.

Штрафы за неуплату транспортного налога

Нарушение НК РФ и региональных законодательных актов, регулирующих взимание транспортного налога, недопустимо ни для организации, ни для частного лица. Какие санкции ждут вас, если вы не заплатите налог вовремя, читайте в публикациях нашего сайта:

Граждане, являющиеся собственниками транспортных средств, могут подвергнуться санкциям, если скроют факт приобретения транспортного средства. С начала 2017 года вступил в силу п. 3 ст. 129.1 НК РФ (сокрытие гражданами факта приобретения транспортного средства приводит к штрафу в размере 20% от суммы транспортного налога).

Порядок расчета и уплаты транспортного налога за последние годы изменился незначительно:

- согласно закону от 23.11.2015 № 320-ФЗ крайний срок уплаты налога для физлиц перенесен на 1 декабря;

- законом от 28.11.2015 № 327-ФЗ утвержден срок, до которого должен быть опубликован список дорогостоящих автомобилей;

- законом от 29.12.2015 № 396-ФЗ устранено несправедливое налогообложение авто в месяце его продажи: теперь налог платят не оба собственника ТС (предыдущий и нынешний), а только 1 их них;

- закон от 03.07.2016 № 249-ФЗ установил возможность применения в 2016-2018 годах вычета по налогу, величина которого зависит от платы за вред дорогам, причиняемый большегрузными авто.

Планируется ли отмена в России транспортного налога? Узнайте об этом здесь.

Какие еще изменения внесут чиновники в расчет данного налога, узнайте первыми из материалов рубрики «Транспортный налог».

Транспортный налог | ФНС | ФНС России

НалогоплательщикиОбъекты налогообложенияЮридические и физические лица, владеющие зарегистрированным транспортом

Налоговая базаТранспортные средства (в т.ч. автомобили, самолеты, яхты), зарегистрированные в установленном законом порядке

Отчетный периодЗависит от типа транспортного средства, например, для легковых автомобилей — двигатель, лошадиная сила

Налоговый периодОтчетными периодами для юридических лиц являются первый, второй и третий кварталы года. Налоговая отчетность не подается, но авансовые платежи обязательны (если иное не установлено законодательством субъектов Российской Федерации).

Ставка налогаКалендарный год

Устанавливается законами субъектов Российской Федерации.

Расчет налога для юридических лиц основан на

Расчет налога для индивидуальных предпринимателей и физических лиц основан наЮридические лица самостоятельно определяют сумму налога и вносят авансовые платежи

Налоговые платежи физических лицДля физических лиц размер налога исчисляется налоговыми органами на основании данных, полученных от органов, осуществляющих государственную регистрацию транспортных средств.

Налоговые платежи юридических лицУстанавливаются законами субъектов РФ, но не ранее 1 ноября, следующего за истекшим налоговым периодом.

Подача налоговых декларацийУстанавливаются законами субъектов Российской Федерации, но не ранее 1 февраля, следующего за истекшим налоговым периодом.

.Налоговая декларация должна быть подана юридическими лицами не позднее 1 февраля года, следующего за истекшим налоговым периодом

.

Транспортный налог | ФНС | ФНС России

НалогоплательщикиОбъекты налогообложенияЮридические и физические лица, имеющие зарегистрированный транспорт

Налоговая базаТранспортные средства (включая автомобили, самолеты, яхты), зарегистрированные в установленном законом порядке

Отчетный периодЗависит от типа транспортного средства, например, для автотранспортных средств — двигатель, лошадиная сила

Облагается налогом периодОтчетными периодами для юридических лиц являются первый, второй и третий кварталы года. Налоговая отчетность не подается, но авансовые платежи обязательны (если иное не установлено законодательством субъектов Российской Федерации)

Ставка налогаКалендарный год

Устанавливается законами субъектов РФ

Расчет налога для юридических лиц основан на

Расчет налога для индивидуальных предпринимателей и физических лиц основан наЮридические лица самостоятельно определяют сумму налога и вносят авансовые платежи

Налоговые платежи физических лицДля физических лиц сумма налога исчисляется налоговыми органами на основании данных, полученных от органов, осуществляющих госрегистрацию транспортных средств

Налоговые платежи юридических лицУстанавливаются законами субъектов Российской Федерации, но не ранее 1 ноября, следующего за истекшим налоговым периодом

Подача налоговых декларацийУстанавливаются законами субъектов Российской Федерации, но не ранее 1 февраля, следующего за истекшим налоговым периодом

.Налоговая декларация должна быть подана юридическими лицами не позднее 1 февраля года, следующего за истекшим налоговым периодом

Транспортный налог | ФНС | ФНС России

НалогоплательщикиОбъекты налогообложенияЮридические и физические лица, владеющие зарегистрированным транспортом

Налоговая базаТранспортные средства (в т.ч. автомобили, самолеты, яхты), зарегистрированные в установленном законом порядке

Отчетный периодЗависит от типа транспортного средства, например, для легковых автомобилей — двигатель, лошадиная сила

Налоговый периодОтчетными периодами для юридических лиц являются первый, второй и третий кварталы года. Налоговая отчетность не подается, но авансовые платежи обязательны (если иное не установлено законодательством субъектов Российской Федерации).

Ставка налогаКалендарный год

Устанавливается законами субъектов Российской Федерации.

Расчет налога для юридических лиц основан на

Расчет налога для индивидуальных предпринимателей и физических лиц основан наЮридические лица самостоятельно определяют сумму налога и вносят авансовые платежи

Налоговые платежи физических лицДля физических лиц размер налога исчисляется налоговыми органами на основании данных, полученных от органов, осуществляющих государственную регистрацию транспортных средств.

Налоговые платежи юридических лицУстанавливаются законами субъектов РФ, но не ранее 1 ноября, следующего за истекшим налоговым периодом.

Подача налоговых декларацийУстанавливаются законами субъектов Российской Федерации, но не ранее 1 февраля, следующего за истекшим налоговым периодом.

.Налоговая декларация должна быть подана юридическими лицами не позднее 1 февраля года, следующего за истекшим налоговым периодом

.

Транспортный налог | ФНС | ФНС России

НалогоплательщикиОбъекты налогообложенияЮридические и физические лица, имеющие зарегистрированный транспорт

Налоговая базаТранспортные средства (включая автомобили, самолеты, яхты), зарегистрированные в установленном законом порядке

Отчетный периодЗависит от типа транспортного средства, например, для автотранспортных средств — двигатель, лошадиная сила

Облагается налогом периодОтчетными периодами для юридических лиц являются первый, второй и третий кварталы года. Налоговая отчетность не подается, но авансовые платежи обязательны (если иное не установлено законодательством субъектов Российской Федерации)

Ставка налогаКалендарный год

Устанавливается законами субъектов РФ

Расчет налога для юридических лиц основан на

Расчет налога для индивидуальных предпринимателей и физических лиц основан наЮридические лица самостоятельно определяют сумму налога и вносят авансовые платежи

Налоговые платежи физических лицДля физических лиц сумма налога исчисляется налоговыми органами на основании данных, полученных от органов, осуществляющих госрегистрацию транспортных средств

Налоговые платежи юридических лицУстанавливаются законами субъектов Российской Федерации, но не ранее 1 ноября, следующего за истекшим налоговым периодом

Подача налоговых декларацийУстанавливаются законами субъектов Российской Федерации, но не ранее 1 февраля, следующего за истекшим налоговым периодом

.Налоговая декларация должна быть подана юридическими лицами не позднее 1 февраля года, следующего за истекшим налоговым периодом