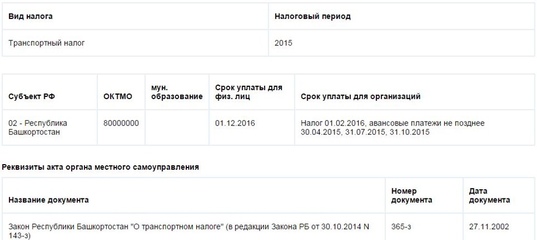

Какие изменения ждут транспортный налог в 2021 году

Виды упаковки

Понятие «упаковка» приведено в п. 3.1.1 Национального стандарта РФ ГОСТ 17527-2014 (ISO 21067:2007) «Упаковка. Термины и определения», модифицированного по отношению к Международному стандарту ИСО 21067:2007 «Упаковка. Словарь». Под упаковкой понимается изделие, предназначенное для размещения, защиты, перемещения, доставки, хранения, транспортирования и демонстрации продукции (сырья и готовой продукции), используемое как производителем, пользователем или потребителем, так и переработчиком, сборщиком или иным посредником.

В указанном документе приведены понятия различных видов упаковок:

- потребительская упаковка представляет собой упаковку, предназначенную для первичного упаковывания и реализации продукции конечному потребителю;

- под коммерческой упаковкой понимается оригинальная (фирменная) упаковка, которая по количеству содержимого, типу, качеству и дизайну отвечает требованиям соответствующего уровня торговли;

- промышленная упаковка – это упаковка для сырьевых материалов, деталей и полуфабрикатов или готовой продукции для доставки от изготовителя до потребителя и (или) других посредников, таких как предприятия по переработке или сборке;

- под транспортной упаковкой понимается упаковка, предназначенная для хранения и транспортирования продукции с целью защиты ее от повреждений при перемещении и образующая самостоятельную транспортную единицу.

Упаковка, как видим, представляет собой средство (или комплекс средств), обеспечивающее защиту продукции от повреждения и потерь, от воздействия окружающей среды и загрязнений в процессе транспортировки, хранения и реализации. Основным элементом любой упаковки выступает тара. Под тарой же понимается элемент упаковки, предназначенный для размещения продукции.

Требования к упаковке определяются договором

Требования к упаковке товаров могут быть отражены отдельно в договоре купли-продажи. Обязанность по использованию тары и упаковки вменяется продавцу и гражданским законодательством. Так, на продавца возложена обязанность по передаче покупателю товара в соответствующей таре и (или) упаковке, если иное не предусмотрено договором купли-продажи либо не вытекает из существа обязательства. Исключением из данного правила является лишь передача товара, который по своему характеру не требует затаривания и (или) упаковки (п. 1 ст. 481 ГК РФ).

Товар затаривается и (или) упаковывается продавцом обычным способом для такого товара, если в договоре купли-продажи не оговорены специальные требования к таре или упаковке товара.![]() Если же обычный способ затаривания отсутствует, то продавец упаковывает товар способом, обеспечивающим сохранность товара при обычных условиях его хранения и транспортировки (п. 2 ст. 481 ГК РФ).

Если же обычный способ затаривания отсутствует, то продавец упаковывает товар способом, обеспечивающим сохранность товара при обычных условиях его хранения и транспортировки (п. 2 ст. 481 ГК РФ).

Вместо вышеперечисленного покупатель вправе предъявить продавцу требования, вытекающие из передачи товара ненадлежащего качества (п. 2 ст. 482 ГК РФ). Последствия передачи товара ненадлежащего качества установлены ст. 475 ГК РФ. Таковыми являются: требования соразмерного уменьшения покупной цены товара или замены товара на упакованный соответствующим образом либо право на отказ от исполнения договора купли-продажи при условии возврата поступившего товара.

Требования к продаже товаров в рознице

К розничным продавцам в части упаковки продаваемых ими товаров предъявляются особые требования. К отношениям по договору розничной купли-продажи с участием покупателя-гражданина, не урегулированным ГК РФ, применяются положения Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» и иных правовых актов, принятых в соответствии с ним (п. 5 ст. 454, п. 3 ст. 492 ГК РФ). Таким иным правовым актом, в частности, являются Правила продажи отдельных видов товаров, перечень товаров длительного пользования, на которые не распространяется требование покупателя о безвозмездном предоставлении ему на период ремонта или замены аналогичного товара, и перечень непродовольственных товаров надлежащего качества, не подлежащих возврату или обмену на аналогичный товар других размера, формы, габарита, фасона, расцветки или комплектации, утвержденные Постановлением Правительства РФ от 19.01.1998 № 55 (далее – Правила).

Развесные продовольственные товары в соответствии с п.

О необходимости отпуска продовольственного сырья и пищевых продуктов, которые не имеют упаковки, в упаковочных материалах (бумаге, пакетах и др.) или в чистую тару потребителя указано и в п. 8.11 Санитарных правил «Санитарно-эпидемиологические требования к организациям торговли и обороту в них продовольственного сырья и пищевых продуктов. СП 2.3.6.1066-01», утвержденных Главным государственным санитарным врачом РФ 6 сентября 2001 г. (далее – Санитарные правила).

В Санитарных правилах установлены также требования к продаже изделий в упаковке. Например, о том, что хлеб и хлебобулочные изделия в местах мелкорозничной торговли необходимо продавать только в упакованном виде, сказано в п. 37 Правил, п. 9.6 Санитарных правил.

Учет у производителей

Бухгалтерский учет

С точки зрения бухгалтерского учета упаковка относится к материально-производственным запасам, при учете которых в первую очередь следует руководствоваться ФСБУ 5/2019 «Запасы», на что указывают ст. 5 и 21 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Материалы представляют собой вид запасов, которые необходимы при производстве продукции, выполнении работ или оказании услуг (подп. «а» п. 3 ФСБУ 5/2019). Материалы принимаются к бухгалтерскому учету по фактической себестоимости, если иное не установлено ФСБУ 5/2019 (п. 9 ФСБУ 5/2019). Порядок формирования себестоимости материалов зависит от способа и условий приобретения таких запасов. Так, при поступлении материалов по договорам купли-продажи, договорам поставки, другим аналогичным договорам в фактическую себестоимость материалов включаются фактические затраты на их приобретение, приведение в состояние и местоположение, необходимые для потребления, продажи или использования (п. 10 ФСБУ 5/2019).

5 и 21 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Материалы представляют собой вид запасов, которые необходимы при производстве продукции, выполнении работ или оказании услуг (подп. «а» п. 3 ФСБУ 5/2019). Материалы принимаются к бухгалтерскому учету по фактической себестоимости, если иное не установлено ФСБУ 5/2019 (п. 9 ФСБУ 5/2019). Порядок формирования себестоимости материалов зависит от способа и условий приобретения таких запасов. Так, при поступлении материалов по договорам купли-продажи, договорам поставки, другим аналогичным договорам в фактическую себестоимость материалов включаются фактические затраты на их приобретение, приведение в состояние и местоположение, необходимые для потребления, продажи или использования (п. 10 ФСБУ 5/2019).

Основанием для принятия материалов к учету служит договор купли-продажи материалов, а также первичные учетные документы, подтверждающие факт передачи соответствующих объектов учета. Упаковочные материалы в бухгалтерском учете в организациях, осуществляющих производственную деятельность, приходуются на счете 10 «Материалы», субсчет 4 «Тара и тарные материалы», субсчет второго уровня «Упаковочные материалы» (Инструкция по применению Плана счетов бухгалтерского учета).

Если операции по реализации упакованного товара или продукции являются объектом обложения НДС, то организация вправе предъявить к налоговому вычету сумму НДС, предъявленную поставщиком упаковочных материалов. Для этого необходимо иметь счет-фактуру и документы, подтверждающие фактическую их постановку на учет (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Факт хозяйственной жизни по приобретению упаковочных материалов отражается в бухгалтерском учете следующим образом:

- Дебет 10-4 (15) Кредит 60 – отражена стоимость приобретенных упаковочных материалов;

- Дебет 19 Кредит 60 – выделена сумма НДС, предъявленная поставщиком материалов.

В некоторых случаях промышленные предприятия самостоятельно изготавливают одноразовую тару для упаковки своей продукции. Затраты на ее производство в этом случае учитываются на счете 23 «Вспомогательное производство»:

- Дебет 23 Кредит 10, 60, 68, 69, 70… – отражены расходы на изготовление упаковки для выпускаемой продукции.

Списывается готовая тара по фактической себестоимости изготовления бухгалтерской записью:

- Дебет 10-4 Кредит 23 – отражена стоимость изготовленной упаковки.

Передача упаковочных материалов для непосредственного их использования оформляется первичными учетными документами. В качестве такового используется самостоятельно разработанная форма, при использовании же унифицированных форм первичных документов целесообразно воспользоваться требованием-накладной (форма № М-11, утв. Постановлением Госкомстата России от 30.10.1997 № 71а).

Упаковка готовой продукции у данных организаций может осуществляться в процессе производственного процесса либо производиться после передачи готовой продукции на склад.

Если упаковка готовой продукции производится непосредственно в производственных подразделениях организации до сдачи ее на склад готовой продукции, то стоимость упаковочных материалов включается в производственную себестоимость готовой продукции. В бухгалтерском учете при этом производится следующая запись:

- Дебет 20 Кредит 10-4 – списана стоимость упаковочных материалов, переданных в цеха основного производства.

Если же упаковка осуществляется после того, как готовая продукция поступила на склад, то затраты на ее приобретение включаются в состав коммерческих расходов. К коммерческим относятся связанные с продажей товаров, продукции, работ и услуг расходы по обычным видам деятельности (п. 5 ПБУ 10/99, п. 21 ФСБУ 5/2019, подп. «б» п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, Приложение к Письму Минфина России от 28.12.2016 № 07-04-09/78875, Инструкция по применению Плана счетов). В бухгалтерском учете эта операция отражается записью:

- Дебет 44 «Расходы на продажу» Кредит 10-4 – учтена себестоимость упаковочных материалов, использованных для упаковки готовой продукции, переданной на склад.

Коммерческие расходы ежемесячно полностью или частично (при распределении коммерческих расходов между реализованной и нереализованной продукцией (товарами) списываются со счета 44 «Расходы на продажу» в дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж» (п. 9 ПБУ 10/99, Инструкция по применению Плана счетов). Порядок списания устанавливается в учетной политике организации (п. 20 ПБУ 10/99). Особенности отнесения расходов к коммерческим и порядок их списания устанавливаются отраслевыми методическими инструкциями, рекомендациями, указаниями (п. 10 ПБУ 10/99, Письмо Минфина России от 29.04.2002 № 16-00-13/03).

9 ПБУ 10/99, Инструкция по применению Плана счетов). Порядок списания устанавливается в учетной политике организации (п. 20 ПБУ 10/99). Особенности отнесения расходов к коммерческим и порядок их списания устанавливаются отраслевыми методическими инструкциями, рекомендациями, указаниями (п. 10 ПБУ 10/99, Письмо Минфина России от 29.04.2002 № 16-00-13/03).

Если затраты на упаковку в совокупности с иными расходами, отраженными на счете 44, включаются в расходы по обычным видам деятельности частично, то они распределяются ежемесячно между реализованной и готовой продукцией. При этом организация вправе использовать различные показатели для распределения: производственную себестоимость, объем, вес и т. п. Выбранный показатель указывается в учетной политике экономического субъекта.

Налоговый учет

Одной из составляющих расходов, связанных с производством и (или) реализацией, являются материальные расходы (ст. 253 и 254 НК РФ). К материальным расходам относятся, в частности, затраты на приобретение материалов, используемых для упаковки и иной подготовки произведенных и (или) реализуемых товаров (включая предпродажную подготовку).![]() Такие расходы относятся к косвенным, они в полном объеме учитываются в текущем отчетном (налоговом) периоде (п. 2 ст. 318 НК РФ). Признаются они для целей налогообложения согласно п. 2 ст. 272 НК РФ для организаций, производящих продукцию, – на дату передачи упаковочного материала в производство.

Такие расходы относятся к косвенным, они в полном объеме учитываются в текущем отчетном (налоговом) периоде (п. 2 ст. 318 НК РФ). Признаются они для целей налогообложения согласно п. 2 ст. 272 НК РФ для организаций, производящих продукцию, – на дату передачи упаковочного материала в производство.

Учет в торговле

Бухгалтерский учет

При ведении бухгалтерского учета товаров следует руководствоваться требованиями и рекомендациями: ФСБУ 5/2019 «Запасы», Методическими рекомендациями по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утв. Письмом Роскомторга от 10.07.1996 № 1-794/32-5, которые применяются торговыми организациями (в части, не противоречащей ФСБУ 5/2019).

Учет приобретаемых для упаковки материалов в торговых организациях аналогичен правилам учета у производителей. Разница лишь в том, что торговые организации для учета стоимости тары всех видов, к которой относится и упаковочный материал, используют счет 41 «Товары», субсчет 3 «Тара под товаром и порожняя», субсчет второго уровня «Упаковочные материалы» (инструкция по применению плана счетов).

Порядок учета продавцом стоимости упаковки зависит от того, когда и кем упаковывается товар, предназначенный для продажи. Причем упаковка, стоимость которой не взимается с покупателя при продаже товаров, может учитываться продавцом по двум вариантам – все зависит от того, когда упаковывается товар, предназначенный для продажи.

Если расфасовка и упаковка товаров осуществляются первоначальным продавцом при их приобретении, то расходы на упаковочные материалы относятся на увеличение стоимости товаров. В фактические затраты на приобретение товаров включаются и расходы фактические затраты на приобретение (создание) запасов, приведение их в состояние и местоположение, необходимые для потребления, продажи или использования (подп. «г» п. 3, п. 10 ФСБУ 5/2019).

В процессе продажи продовольственных товаров предприятия розничной торговли часто осуществляют их расфасовку. Например, получив россыпной товар в мешках (крупу, сахар и др.), сотрудники магазина фасуют товар небольшими партиями (например, по 1 кг). Для фасовки используются полиэтиленовые и бумажные пакеты, полимерная подложка, полиэтиленовая пленка или другие упаковочные материалы. Обычно фасовка товара осуществляется в ходе предпродажной подготовки.

Для фасовки используются полиэтиленовые и бумажные пакеты, полимерная подложка, полиэтиленовая пленка или другие упаковочные материалы. Обычно фасовка товара осуществляется в ходе предпродажной подготовки.

В пункте 11 ФСБУ 5/2019 отмечено, что в стоимость запасов включаются затраты по доведению запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по доработке, сортировке, фасовке и улучшению технических характеристик запасов. Следовательно, в таких случаях в бухгалтерском учете производится следующая запись:

- Дебет счета 41 «Товары», субсчет 1 «Товары на складах»

- Кредит счета 41 «Товары», субсчет 3 «Тара под товаром и порожняя», субсчет «Упаковочные материалы» – фактическая стоимость товаров увеличена на величину расходов по их упаковке.

Если покупатель возмещает торговой организации стоимость упаковки (фольги, декоративной оберточной бумаги, подарочных коробок, полиэтиленовых или бумажных пакетов и т. д.) отдельно от стоимости товара, то продавец должен учитывать упаковочный материал как отдельный товар.

д.) отдельно от стоимости товара, то продавец должен учитывать упаковочный материал как отдельный товар.

Как правило, учет товаров на предприятиях розничной торговли ведется в продажных ценах наценок (п. 20 ФСБУ 5/2019). Если упаковочный материал продается как отдельный товар, то на него необходимо сделать наценку и оформить ценник, как и на все прочие товары. После того как бухгалтер рассчитает величину торговой наценки, ему будет необходимо произвести следующую запись:

- Дебет счета 41 «Товары», субсчет 1 «Товары на складах» Кредит счета 42 «Торговая наценка» – отражена величина торговой наценки по упаковочному материалу, реализуемому в качестве самостоятельного товара.

Затем, когда упаковочный материал будет передан в торговый зал в качестве самостоятельного товара, необходимо произвести следующую запись:

- Дебет счета 41 «Товары», субсчет 2 «Товары в розничной торговле» Кредит счета 41 «Товары», субсчет 1 «Товары на складах» – отражена стоимость товаров, переданных в торговый зал.

Когда упаковочный материал будет приобретен и оплачен через кассу магазина, его стоимость списывается в дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» следующими записями:

- Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит счета 41 «Товары», субсчет 2 «Товары в розничной торговле» – списана стоимость упаковочного материала;

- Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит счета 42 «Торговая наценка» – сторнирована сумма торговой наценки по реализованному товару.

Торговые организации, как было сказано выше, обязаны реализовывать отдельные развесные продовольственные товары, ткани, одежду, меховые товары, обувь в упакованном виде. Причем с покупателя в этом случае не должна взиматься дополнительная плата за упаковку. Учитывая это, в организациях торговли стоимость упаковочных материалов – бумаги, пергамента, пленки из полимерных материалов, полиэтиленовых пакетов и т. п., за исключением случая, когда расфасовка и упаковка товара осуществляется в момент его принятия на учет, включается в издержки обращения.

Такие расходы могут учитываться в составе издержек по статье «Расходы по таре, хранению, доработке, сортировке и упаковке товаров». Об этом говорится в п. 2.10 Методических рекомендаций по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденных Роскомторгом 20.04.1995 № 1-550/32-2. Отметим, что данные методические рекомендации в свое время доводились до подразделений налоговых органов Письмом Госналогслужбы РФ от 10.05.1995 № ЮБ-6-17/256. Причем последние должны были принять их к руководству при проверках по налогу на прибыль.

В связи с введением в действие гл. 25 НК РФ налоговое ведомство отменило свое письмо с 1 января 2002 г. (Письмо МНС РФ от 06.06.2002 № ВГ-6-02/800). Между тем касается это только налогового учета. В бухгалтерском учете упомянутые методические рекомендации вполне уместно продолжать использовать в части, не противоречащей нормативным правовым актам. В Письме Минфина России от 29.04.2002 № 16-00-13/03 отмечено, что организации торговли могут пользоваться указанным документом для бухгалтерского учета до завершения работы по разработке и утверждению соответствующих отраслевых нормативных документов.

В Письме Минфина России от 29.04.2002 № 16-00-13/03 отмечено, что организации торговли могут пользоваться указанным документом для бухгалтерского учета до завершения работы по разработке и утверждению соответствующих отраслевых нормативных документов.

Списание израсходованной упаковки может осуществляться на основании акта расхода упаковочных материалов или утвержденных в организации норм расходов каждой единицы упаковки (в штуках, метрах и пр.) на единицу (определенное количество) конкретного вида товаров (п. 1, 2, 4 ст. 9 закона о бухгалтерском учете).

Налоговый учет

Если упаковка реализуется как отдельный товар, то стоимость упаковки в качестве прямых расходов уменьшает доходы, полученные от ее реализации (подп. 3 п. 1 ст. 268, п. 3 ст. 320 НК РФ). Доход от реализации такого товара определяется исходя из суммы выручки за проданную упаковку, за исключением сумм НДС (п. 1 ст. 248, п. 1 ст. 249 НК РФ).

Расходы на упаковку у торговых организаций в иных случаях также относятся к косвенным. В торговле прямыми расходами признаются только стоимость покупных товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку покупных товаров до склада, если они не включены в цену приобретения. Все же остальные расходы признаются косвенными расходами и уменьшают доходы от реализации текущего месяца (ст. 320 НК РФ). Торговые организации, применяющие метод начисления, признают расходы на упаковку товаров в составе своих налогооблагаемых расходов на дату их отпуска (п. 2 ст. 272 НК РФ).

В торговле прямыми расходами признаются только стоимость покупных товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку покупных товаров до склада, если они не включены в цену приобретения. Все же остальные расходы признаются косвенными расходами и уменьшают доходы от реализации текущего месяца (ст. 320 НК РФ). Торговые организации, применяющие метод начисления, признают расходы на упаковку товаров в составе своих налогооблагаемых расходов на дату их отпуска (п. 2 ст. 272 НК РФ).

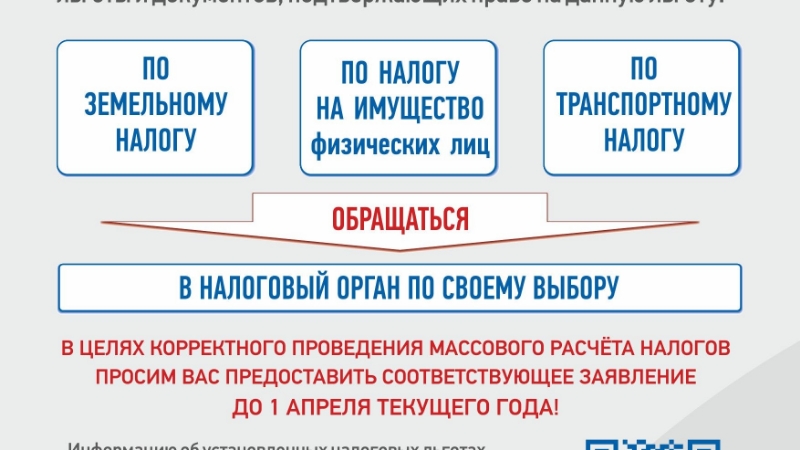

Информация для налогоплательщиков

Кто пользуется льготой по налогу на имущество?

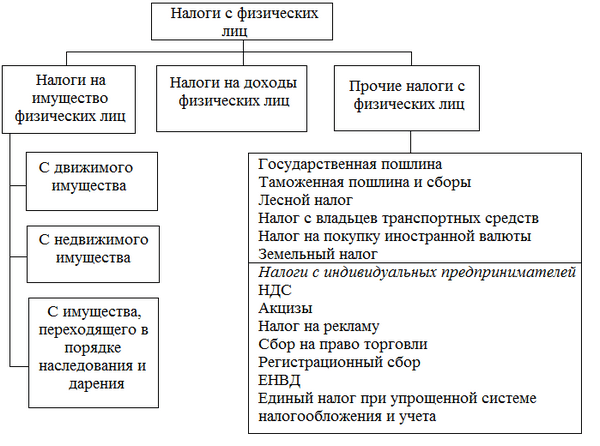

От уплаты налогов на имущество физических лиц освобождаются следующие категории граждан:

— Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

— инвалиды 1 и 2 групп, инвалиды с детства;

— участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан;

— лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных услориях, установленных для военнослужащих частей действующей армии;

— лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 годаИ 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС»;

— военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

— лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

— члены семей военнослужащих, потерявших кормильца.

— пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации;

— граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

— родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей.

Кроме того, налог на имущество физических лиц не уплачивается:

— со специально оборудованных сооружений, строений, помещений (включая жилье), принадлежащих деятелям культуры, искусства и народным мастерам на праве собственности и используемых исключительно в качестве творческих мастерских, ателье, студий, а также с жилой площади, используемой для организации открытых для посещения негосударственных музеев, галерей, библиотек и других организаций культуры, — на период такого их использования;

— с расположенных на участках в садоводческих и дачных некоммерческих объединениях граждан жилого строения жилой площадью до 50 квадратных метров и хозяйственных строений и сооружений общей площадью до 50 квадратных метров.

При установлении налога органы местного самоуправления могут предоставлять дополнительные налоговые льготы отдельно в каждом муниципальном образовании, включая установление размера не облагаемой налогом суммы для отдельных категорий налогоплательщиков.

Подробную информацию о налоговых льготах предоставленных органами местного самоуправления можно узнать на сайте Управления ФНС России по Пермскому краю www.r59.nalog.ru

Как изменились налог на имущество для физлиц и транспортный налог с 2021 года

Президент РФ подписал Федеральный закон от 23.11.2020 № 374-ФЗ, изменяющий правила расчета налога на имущество физлиц и транспортного налога. Закон уже вступил в силу, за исключением отдельных положений, для которых установлены специальные сроки. БУХ.1С рассказывает, что изменилось в расчете имущественных налогов.

Налог на имущество физлиц

В числе прочего подписанный закон уточняет момент, с которого налог на имущество физлиц рассчитывается с применением полагающихся физлицу льгот. В соответствии с будущей редакцией п. 6 ст. 407 НК РФ льготы при расчете налога учитываются начиная с налогового периода, в котором у плательщика возникло право на указанные льготы, а не с момента направления в ИФНС соответствующего заявления. Это положение вступит в законную силу уже с 1 января 2021 года (п. 5 ст. 9 Федерального закона от 23.11.2020 № 374-ФЗ).

В соответствии с будущей редакцией п. 6 ст. 407 НК РФ льготы при расчете налога учитываются начиная с налогового периода, в котором у плательщика возникло право на указанные льготы, а не с момента направления в ИФНС соответствующего заявления. Это положение вступит в законную силу уже с 1 января 2021 года (п. 5 ст. 9 Федерального закона от 23.11.2020 № 374-ФЗ).

Одновременно поправки разрешают учитывать изменение кадастровой стоимости недвижимости при расчете налога как в текущем, так и предыдущих налоговых периодах (будущая редакция ст. 403 НК РФ). Применять таким образом изменившуюся кадастровую стоимость недвижимости разрешается в случаях:

- уменьшения кадастровой стоимости из-за исправления технической ошибки в сведениях Единого государственного реестра недвижимости;

- внесения изменений в акт об утверждении результатов определения кадастровой стоимости.

Также поправками отменяются ограничения в части количества налоговых периодов, за которые можно проводить перерасчет налога на имущество физлиц в связи с заявлением о предоставлении льготы, право на которую возникло более трех лет назад.

Напомним, сейчас в соответствии с абз. 2 п. 6 ст. 408 НК РФ при обращении физлица с заявлением о предоставлении льготы по уплате налога на имущество физлиц перерасчет налога производится не более, чем за 3 налоговых периода, предшествующих календарному году обращения. С 1 января 2021 года эта норма утратит силу. Соответственно, с нового года перерасчет налога можно будет производить за 3 и более налоговых периода (п. 56 ст. 2 Федерального закона от 23.11.2020 № 374-ФЗ).

Другое важное изменение касается введения понижающего коэффициента 0,6, который будет применяться при исчислении налога на имущество физлиц для вновь образованных объектов недвижимости.

Сейчас понижающий коэффициент 0,6 в целях снижения уплачиваемого физлицами налога применяется только в течение третьего налогового периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости. Начиная же с четвертого квартала налог на имущество уплачивается физлицами в полном объеме. То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8.2 ст. 408 НК РФ).

То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8.2 ст. 408 НК РФ).

Еще одно изменение направлено на расширение перечня физлиц, которым налоговые льготы предоставляются в беззаявительном порядке.

С 2021 года в указанный перечень будут включены ветераны боевых действий, сведения о которых размещены в Единой государственной информационной системе социального обеспечения (п. 18 ст. 1 Федерального закона от 23.11.2020 № 374-ФЗ). При этом в беззаявительном порядке ветеранам будут предоставляться льготы не только по налогу на имущество физлиц, но также по транспортному и земельному налогу. Подавать какие-либо заявления и подтверждающие документы в целях получения льгот по указанным налогам ветераны боевых действий больше не будут.![]() Всю необходимую информацию в ИФНС направит ПФР.

Всю необходимую информацию в ИФНС направит ПФР.

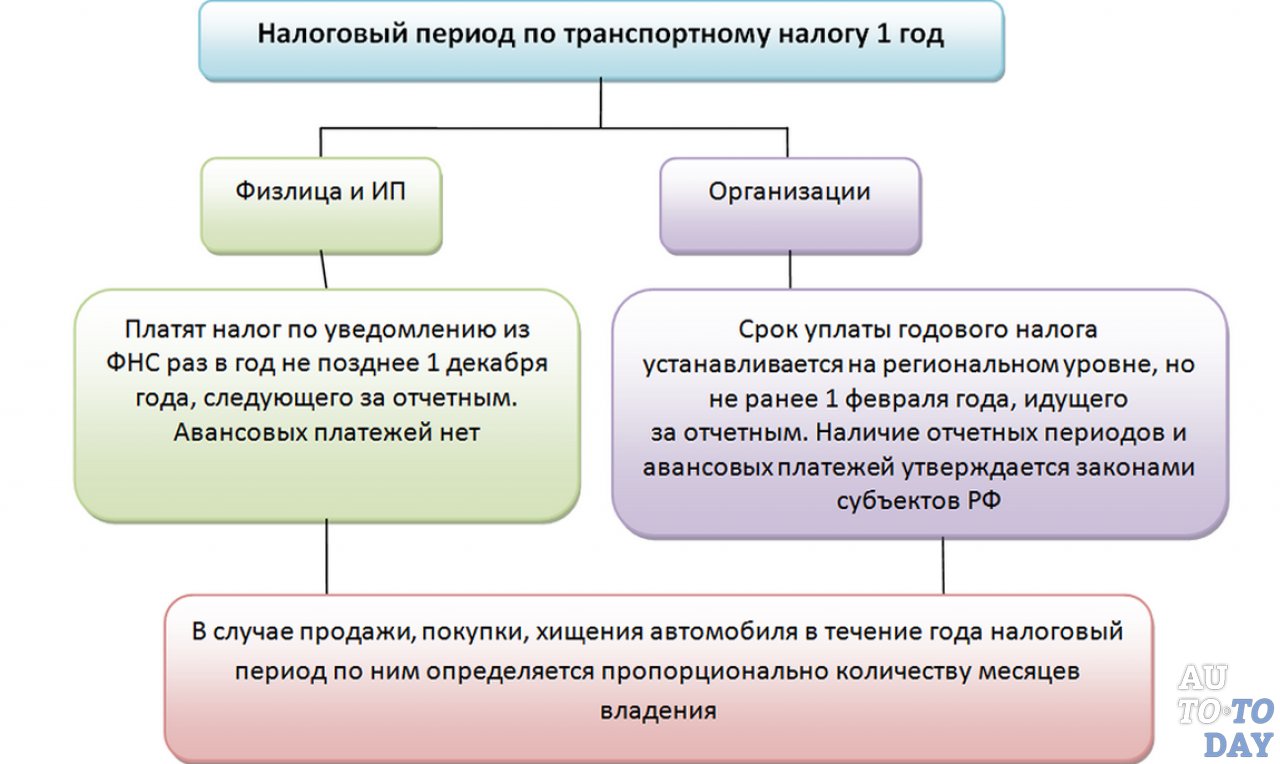

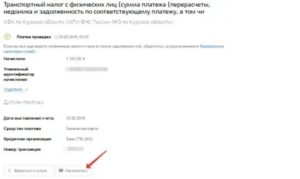

Транспортный налог

В части транспортного налога поправки уточняют порядок определения момента, с которого плательщики-физлица вправе рассчитывать на получение существующих налоговых льгот. В указанных целях ст. 361.1 НК РФ дополняется нормой о том, что налоговая льгота предоставляется физлицу начиная с момента возникновения права на такую льготу, а не с налогового периода, в котором плательщик направит в ИФНС соответствующее заявление.

С 1 июля 2021 года поправки исключают возможность перерасчета транспортного налога в сторону его увеличения. В связи с этим в ст. 52 НК РФ вносится уточнение, согласно которому перерасчет транспортного налога физлица можно будет проводить только в случаях, если такой перерасчет не влечет увеличение ранее уплаченной суммы этого налога независимо от оснований перерасчета (пп. «а» п. 10 ст. 1 Федерального закона от 23.11.2020 № 374-ФЗ).

Еще одна важная поправка касается порядка прекращения обязанности по уплате транспортного налога в отношении уничтоженных или погибших транспортных средств. Напомним, до настоящего момента налог прекращал начисляться только с момента снятия таких транспортных средств с учета в ГИБДД (ст. 362 НК РФ). По новым правилам, вступающим в силу с 1 января 2021 года, транспортный налог на уничтоженный транспорт перестанет начисляться уже с 1-го числа месяца, в котором произошла гибель или

Напомним, до настоящего момента налог прекращал начисляться только с момента снятия таких транспортных средств с учета в ГИБДД (ст. 362 НК РФ). По новым правилам, вступающим в силу с 1 января 2021 года, транспортный налог на уничтоженный транспорт перестанет начисляться уже с 1-го числа месяца, в котором произошла гибель или

уничтожение транспортного средства (п. 44 ст. 2 Федерального закона от 23.11.2020 № 374-ФЗ).

Порядок прекращения обязанности по уплате налога на уничтоженные автомобили с нового года будет урегулирован в соответствии с п. 3.1. ст. 362 НК РФ. Согласно данной норме, чтобы прекратить начисление налога, плательщик должен будет направить в ИФНС специальное заявление.

К заявлению прикладываются документы, подтверждающие факт гибели или уничтожения объекта налогообложения. Указанное заявление и документы разрешается направить в любую налоговую инспекцию по выбору плательщика или представить через МФЦ.

При этом налогоплательщик вправе не прикладывать к заявлению документы, подтверждающие факт гибели или уничтожения транспортного средства. В этом случае данную информацию запросит сама налоговая инспекция, но время на рассмотрение заявления будет увеличено.

В этом случае данную информацию запросит сама налоговая инспекция, но время на рассмотрение заявления будет увеличено.

По общему правилу заявление о гибели или уничтожении транспортного средства в целях освобождения от обязанности по уплате налога станет рассматриваться налоговым органом в течение 30 дней со дня его получения. Однако в случаях направления ИФНС запросов о подтверждении факта уничтожения/гибели транспортного средства данный срок разрешается продлить еще на 30 дней.

О продлении срока рассмотрения заявления налоговая инспекция в обязательном порядке должна будет уведомить налогоплательщика. По результатам рассмотрения заявления ИФНС направляет налогоплательщику уведомление о прекращении исчисления налога в связи с гибелью или уничтожением объекта налогообложения либо сообщение об отсутствии основания для прекращения налоговой обязанности.

В уведомлении указываются основания прекращения исчисления налога, объекты налогообложения и период, начиная с которого заявитель вправе не платить транспортный налог в отношении уничтоженного транспорта.

Отметим, что в настоящее время форма заявления о гибели/уничтожении транспортного средства ФНС России еще не утверждена. Поэтому до момента утверждения указанной формы плательщикам разрешается представлять данное заявление в произвольной форме с указанием месяца гибели или уничтожения объекта налогообложения (п. 16 ст. 9 Федерального закона от 23.11.2020 № 374-ФЗ).

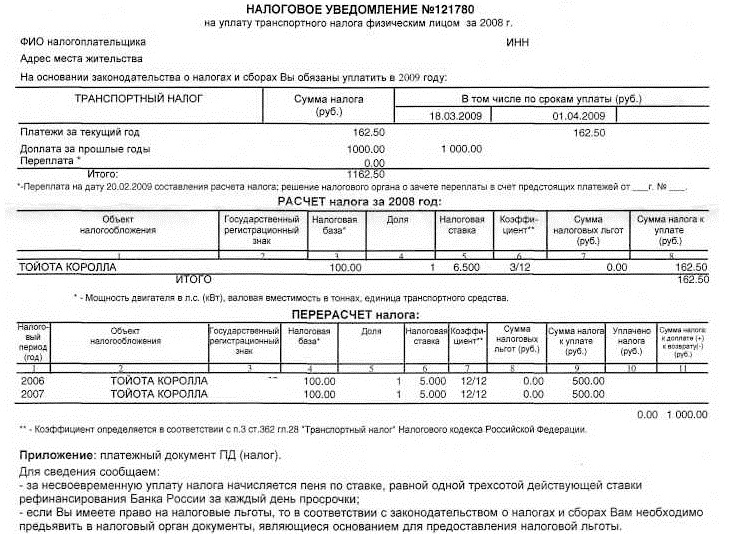

КБК транспортный налог в 2020 и 2021 году — Контур.Бухгалтерия

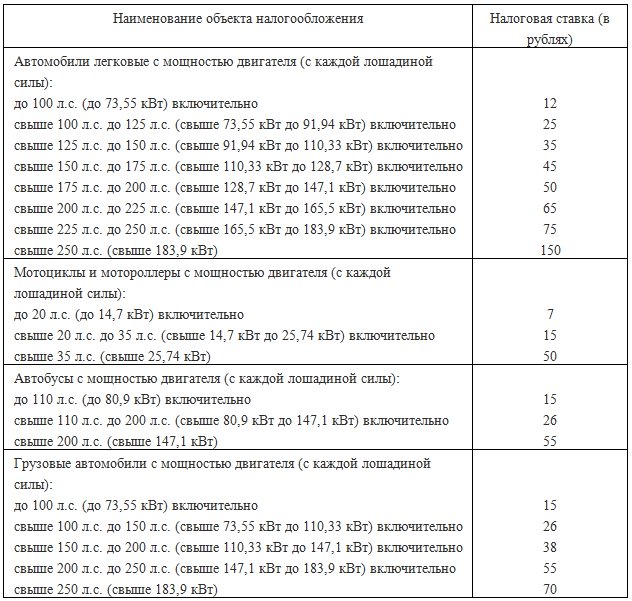

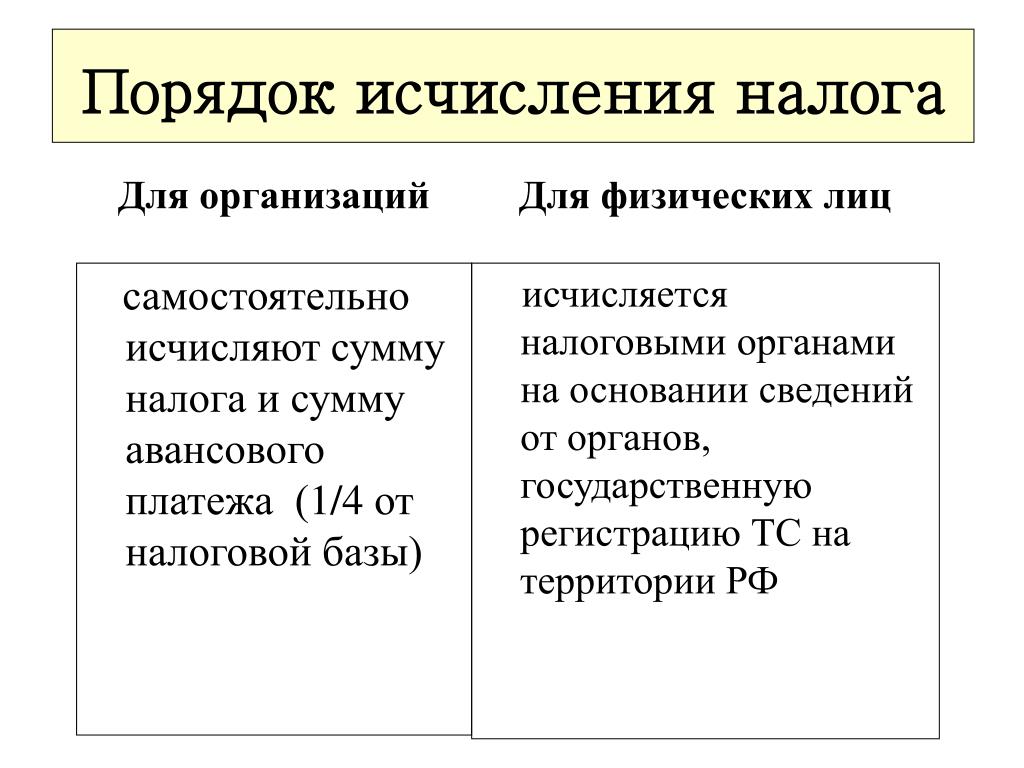

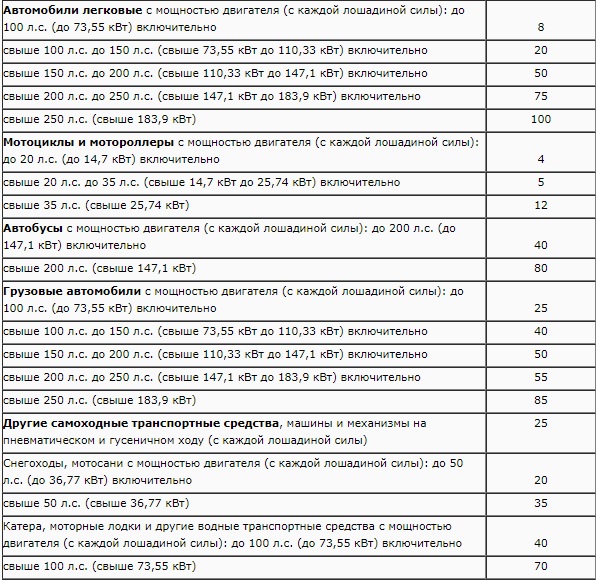

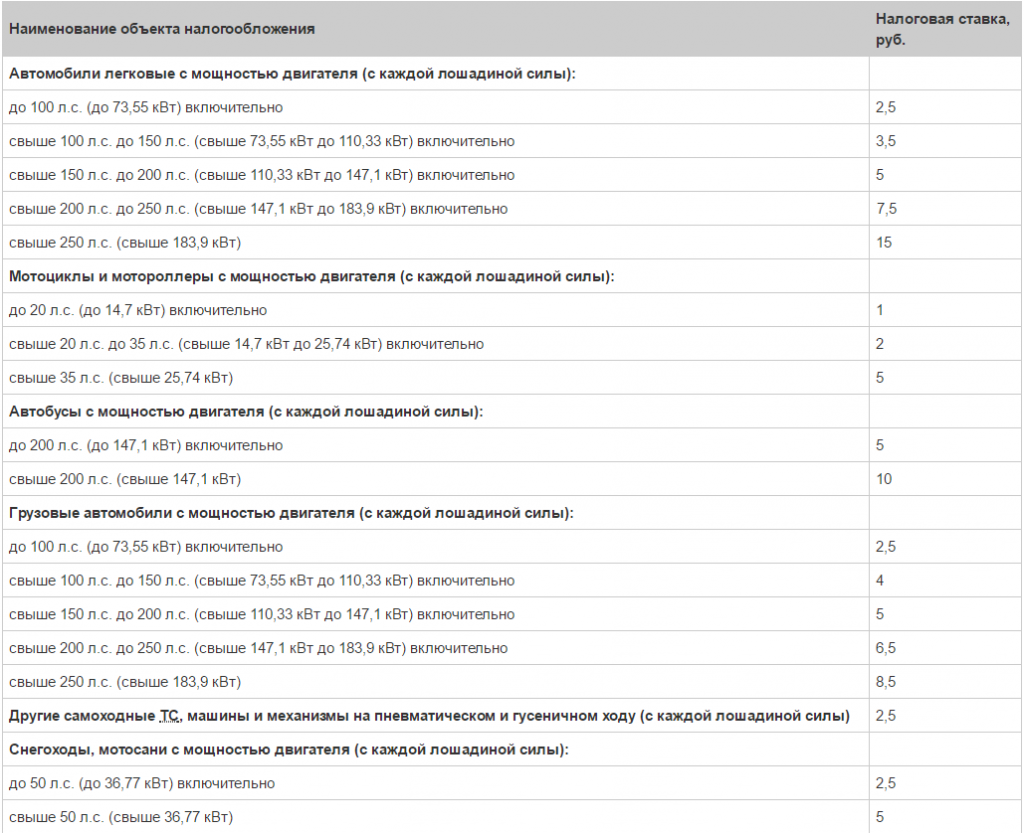

Транспортный налог уплачивают лица, на которых зарегистрированы автомобили, водные и воздушные суда и прочие транспортные средства. Подача декларации и уплата средств в бюджет производятся по месту нахождения транспорта. Порядок внесения платежей, налоговые ставки, а также льготы для автовладельцев устанавливают власти субъектов РФ. Сумма зависит от характеристик транспорта. Например, в случае автомобиля — от мощности его двигателя.

Физлица уплачивают сумму, рассчитанную ФНС. Для этого налоговая использует сведения из регистрирующих органов. Компании обязаны вычислить величину платежа самостоятельно. Для перечисления средств владельцы транспорта заполняют платежное поручение. В том числе, в бланке указывают соответствующий КБК по транспортному налогу для юридических лиц или для физических лиц.

Компании обязаны вычислить величину платежа самостоятельно. Для перечисления средств владельцы транспорта заполняют платежное поручение. В том числе, в бланке указывают соответствующий КБК по транспортному налогу для юридических лиц или для физических лиц.

Для чего нужен КБК

Специальный код позволяет однозначно идентифицировать вид поступивших доходов в бюджет. Это нужно для их группировки и учета. Перечень всех кодов есть на сайте ФНС.

Код указывайте в платежном поручении в поле 104 раздела «Получатель»: сюда впишите соответствующий номер из 20 цифр. Саму платежку можно найти в Положении Банка России № 383-П (Приложение 3).

Структура кода

Условно код делится на три части. Первые три цифры означают получателя денежных средств. Для налоговой службы код получателя — 182. В цифрах разрядов 4-13 зашифрован вид дохода, 14-20 — конкретный подвид. Уровень бюджета, куда вносится платеж, указан в разрядах 12 и 13 кода. Для субъекта РФ принято значение 02. Цифры с 14 по 17 показывают, какого вида платеж будет совершен. В случае ФНС варианта четыре: сам налоговый платеж, пеня, проценты или штрафы. В конце кода будет указано значение 110 (группа «Налоговые доходы»).

Цифры с 14 по 17 показывают, какого вида платеж будет совершен. В случае ФНС варианта четыре: сам налоговый платеж, пеня, проценты или штрафы. В конце кода будет указано значение 110 (группа «Налоговые доходы»).

Транспортный налог 2020 и 2021 — КБК

Важно указывать актуальный на текущую дату номер. По сравнению с 2020 годом цифры кода не изменились. В рамках КБК транспортный налог относится к группе «Налоги на имущество». Коды бюджетной классификации по транспортному налогу имеют следующие значения:

Для юридических лиц:

- налоговый платеж и недоимка/перерасчет: 182 1 06 04011 02 1000 110;

- пени по платежу: 182 1 06 04011 02 2100 110;

- проценты: 182 1 06 04011 02 2200 110;

- штрафы: 182 1 06 04011 02 3000 110.

Для физлиц:

- налоговый платеж и недоимка/перерасчет: 182 1 06 04012 02 1000 110;

- пени: 182 1 06 04012 02 2100 110;

- проценты: 182 1 06 04012 02 2200 110;

- штраф: 182 1 06 04012 02 3000 110.

Нужный код можно узнать также в сервисе ФНС для заполнения платежных документов. Перейдите по ссылке, выберите налогоплательщика и тип документа. Далее сервис предложит выбрать вид платежа. В соответствующей графе нажмите на категорию «Налоги на имущество». В поле «Наименование платежа» выберите «Транспортный налог». В «Типе платежа» также кликните на нужный вариант. В поле с кодом автоматически появится необходимый вам номер.

Почему важно точно знать и верно писать код бюджетной классификации

Если в цифрах кода есть ошибка, платеж не зачислится по назначению, наступит просрочка и последующие пени. Если вы обнаружили ошибку сами, направьте в инспекцию заявление об уточнении КБК. Приложите документы, в которых подтверждается совершенный платеж. Ошибку могут заметить и сотрудники налоговой. Тогда они проинформируют об этом плательщика. В этом случае тоже придется подать соответствующее заявление. У инспекции будет десять рабочих дней на принятие решения об уточнении назначения платежа или об отказе. Затем она уведомит об этом компанию или физлицо в течение пяти рабочих дней.

Затем она уведомит об этом компанию или физлицо в течение пяти рабочих дней.

Автор статьи: Валерия Текунова

Платите налоги с помощью облачного сервиса для малого бизнеса Контур.Бухгалтерия: система напомнит о дате платежа и сформирует платежку. А еще в сервисе — простой учет, зарплата, отчетность через интернет, электронный документооборот, консультации экспертов. Первый месяц работы в Контур.Бухгалтерии — бесплатно.

Вам будут интересны статьи по теме «КБК»

Панель быстрого запуска |

|

04.2019 № 63-ФЗ.

Так, закон позволяет лицам, имеющим трех и более несовершеннолетних детей, применять дополнительные налоговые вычеты, которые уменьшают:

04.2019 № 63-ФЗ.

Так, закон позволяет лицам, имеющим трех и более несовершеннолетних детей, применять дополнительные налоговые вычеты, которые уменьшают: 04.2020 № 409 «О мерах по обеспечению устойчивого развития экономики»

04.2020 № 409 «О мерах по обеспечению устойчивого развития экономики»

12.2017 Президентом России подписан федеральный закон № 436-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»

12.2017 Президентом России подписан федеральный закон № 436-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» 1 статьи 102 Налогового кодекса Российской Федерации, а именно

1 статьи 102 Налогового кодекса Российской Федерации, а именно

«Отмена» транспортного налога. Суть событий

«Президент России подписал закон № 335-ФЗ, согласно которому отменяется налог на транспорт и задолженности по нему. Начиная с 2018 года транспортный налог не нужно будет уплачивать ни физическим лицам, ни индивидуальным предпринимателям. Дорожные сборы включены в стоимость бензина и дизтоплива.Также спишутся все долги и пени по этому типу налога с 2015 года…»

Дорожные сборы включены в стоимость бензина и дизтоплива.Также спишутся все долги и пени по этому типу налога с 2015 года…»

Именно такой фейк быстро распространился в Интернете, особенно в изданиях, которые не привыкли заниматься фактчекингом.

На самом деле налог не отменен и отменять его в ближайшее время никто не планировал. Есть лишь довольно давний документ 2017 года, связанный с упразднением долгов физических лиц и индивидуальных предпринимателей. Амнистию, связанную с данным финансовым обязательством, после подписания документа провели в беззаявительном порядке. Юридическим лицам, в свою очередь, все долги, которые накопились за определенный период, необходимо выплатить.

Амнистия предусмотрена частичная, она затрагивает период до 2015 года. Долги, которые образовались у граждан в период с 2015 до 2018 год, подлежат обязательной оплате. До 1 декабря текущего года оплачивается налог на транспорт за предыдущий отчетный период — 2017-го.

Откуда и зачем появился в сети этот фейк, доподлинно неизвестно, но это всего лишь обычное паразитирование на интересующей общество теме и сложившиеся методы работы электронных СМИ, когда все поскорее копируют друг у друга едва появившуюся «сенсацию», не утруждая себя ни вниканием в текст, ни проверкой фактов. Тем более — когда выходные и компетентный комментарий взять затруднительно.

Тем более — когда выходные и компетентный комментарий взять затруднительно.

Откуда «уши растут»: действительно, ранее некоторые политики и чиновники планировали внедрить новый законопроект, согласно которому транспортный налог должен был автоматически входить в акциз на топливо, однако законопроект так и не был принят. Его внесли на рассмотрение 5 июня текущего года, но затем перенесли в архив по причине нецелесообразности.

Транспортный налог, который взимается с владельцев автомобилей, поступает в региональную казну для того, чтобы обеспечить качественное дорожное покрытие. Если транспортный налог будет отменён, региональные власти не смогут заниматься их полноценным обслуживанием.

Никаких новых законов об отмене транспортного налога с 1 сентября 2018 не принималось и не обсуждалось.

Штат Орегон: Предприятия — налог на транзит в масштабе штата

О налоге на транзит в масштабе штата

Законодательное собрание штата Орегон в 2017 году приняло законопроект Палаты представителей (HB) 2017, который включал новый налог на транзит в масштабах штата. Части HB 2017, относящиеся к общегосударственному налогу на транзит, были изменены на сессии 2018 года.

Части HB 2017, относящиеся к общегосударственному налогу на транзит, были изменены на сессии 2018 года.

1 июля 2018 года работодатели начали удерживать налог (одна десятая от 1 процента или 0,001) с:

- Заработная плата жителей штата Орегон (вне зависимости от того, где выполняется работа).

- Заработная плата нерезидентов, оказывающих услуги в Орегоне.

Транзитный налог в масштабах штата рассчитывается на основе заработной платы работника, как это определено в ORS 316.162. Сотрудники, которые не подлежат регулярному удержанию подоходного налога из-за высоких льгот, заработной платы ниже порога для удержания подоходного налога или других факторов , подлежат удержанию транзитного налога в масштабе штата .

Определение «заработная плата» не включает суммы, выплачиваемые определенным категориям сотрудников и независимым подрядчикам (ORS 316.162). Доход от самозанятости не облагается этим налогом.

Этот налог не связан с налогами на заработную плату за транзит Lane или TriMet.![]() Налоги на заработную плату за транзит составляют , взимаемые с работодателя в зависимости от суммы заработной платы . Транзитный налог в масштабе штата составляет , налагается на заработную плату каждого работника , но работодатель несет ответственность за удержание, отчетность и перевод транзитного налога в масштабе штата.

Налоги на заработную плату за транзит составляют , взимаемые с работодателя в зависимости от суммы заработной платы . Транзитный налог в масштабе штата составляет , налагается на заработную плату каждого работника , но работодатель несет ответственность за удержание, отчетность и перевод транзитного налога в масштабе штата.

Поступления от налога на транзит в масштабе штата пойдут в Фонд развития транспорта штата для финансирования инвестиций и улучшения услуг общественного транспорта, за исключением услуг легкорельсового транспорта.

Для получения дополнительной информации см. Наши часто задаваемые вопросы. В строке поиска введите «общественный транспорт».

Работодателю

Работодатели штата Орегон несут ответственность за:

- Удержание налога с заработной платы работников.

- Отчетность удержанных налогов из квартальной или годовой отчетности.

- Перечисление налогов, удерживаемых ежеквартально или ежегодно.

- Сверка квартальных или годовых отчетов по годовому отчету о сверке.

Если вы не удержите этот налог надлежащим образом или не подадите и не заплатите вовремя, к вам могут быть применены штрафы и интерес. Мы можем начислить штрафы за сознательный отказ от вычета и удержания налога в размере 250 долларов США на сотрудника, до 25 000 долларов США за каждый налоговый период, в дополнение к другим штрафам и пени, разрешенным законодательством штата.

Жители штата Орегон, оказывающие услуги за пределами штата Орегон, могут попросить своего работодателя за пределами штата удержать налог из их заработной платы в качестве любезности — аналогично удержанию подоходного налога.Однако мы не можем требовать этого от работодателей за пределами штата, так как они находятся за пределами налоговой юрисдикции Орегона.

Сельскохозяйственные работодатели могут подавать декларации и производить платежи по этому налогу ежегодно, как и при удержании подоходного налога.

Возвраты и платежи

Любые собранные налоги должны храниться в доверительном управлении для перечисления и сообщаться в Департамент доходов не позднее последнего дня месяца, следующего за предыдущим календарным кварталом. Например, вы должны начать удерживать этот налог с 1 июля 2018 года, поэтому первым кварталом, за который вы будете отчитываться и перечислить, будет третий квартал 2018 года.Этот квартал заканчивается 30 сентября 2018 г., что означает, что вы должны вернуть и оплатить до 31 октября 2018 г.

Не существует минимального порога для подачи декларации о транзитном налоге на территории штата. Даже если сумма удерживаемого налога на транзит по всему штату минимальна, вам все равно необходимо подавать декларацию и перечислять удержанную сумму налога каждый квартал (если вы не подаете ежегодную декларацию).

Сельскохозяйственные работодатели могут отчитываться и перечислять транзитный налог в масштабах штата ежеквартально или ежегодно. Если вы подаете ежегодную декларацию, вы должны перечислить и сообщить о налоге на транзит в масштабе штата до последнего дня месяца, следующего за концом календарного года, или 31 января.

Если вы подаете ежегодную декларацию, вы должны перечислить и сообщить о налоге на транзит в масштабе штата до последнего дня месяца, следующего за концом календарного года, или 31 января.

Годовые отчеты выверки также должны быть сданы до 31 января.

Если срок сдачи квартального отчета и платежа или годового отчета приходится на выходные или праздничные дни, срок платежа переносится на следующий рабочий день.

Формы

Формы транзитного налога теперь доступны, и их можно найти, перейдя на нашу страницу форм и введя поиск по запросу «stt.« Вы не будете использовать текущие формы удержания подоходного налога или платежные купоны для этого налога.

Варианты подачи документов и платежи

Работодатели могут подавать декларации и подробные отчеты, используя электронные или бумажные варианты. Получив доступ к учетной записи через Revenue Online, можно вручную заполнить электронные отчеты и подробные отчеты или импортировать информацию о возврате с помощью этой электронной таблицы. Для получения дополнительной информации о том, как создать учетную запись, посетите Revenue Online.

Для получения дополнительной информации о том, как создать учетную запись, посетите Revenue Online.

Начиная с деклараций, поданных в январе 2021 года, предприятия и поставщики услуг по расчету заработной платы будут иметь возможность подавать общие транзитные налоговые декларации в большом количестве. Департамент доходов штата Орегон будет использовать подмножество стандартных XML-схем FSET версии 5.2 для обеспечения возможности массовой подачи форм OR-STT1, STT2 и STTA. Этот процесс предназначен для участников, которые (1) обладают техническими знаниями для создания и проверки XML-документа или (2) используют программное обеспечение, которое предоставляет эту услугу.

Разработчики и поставщики программного обеспечения, заинтересованные в этом новом методе регистрации, могут загрузить пакет Form OR-STT Developers Package.

Платежи могут производиться наличными, чеком, денежным переводом или электронным переводом. Включите новый платежный купон в свой чек или денежный перевод, чтобы мы могли убедиться, что он применяется надлежащим образом. Платежный купон можно найти, перейдя на страницу наших форм и введя поиск по запросу «OTC-V».

Платежный купон можно найти, перейдя на страницу наших форм и введя поиск по запросу «OTC-V».

Наличные платежи принимаются только в нашем главном офисе по адресу 955 Center St NE в Салеме.Вы можете прийти и произвести оплату в любое время в обычные рабочие часы или позвонить по телефону 503-945-8050, чтобы записаться на прием.

W-2s и регистрация iWire

Где указывается новый налог на транзит в масштабе штата в форме W-2?

Осенью 2018 года министерство внесло поправки в OAR 150-316-0359, чтобы требовать отчетности по удержанному налогу на транзит в масштабах штата в поле 14 формы W-2. Требование к отчетности будет соблюдаться, начиная с подачи формы W-2 за 2019 налоговый год (срок подачи — 31 января 2020 г.).

Как в iWire будет отражаться новый налог на транзит в масштабах штата?

Как и в предыдущие годы, по-прежнему существует три отдельных варианта регистрации W-2 (ручной ввод, импорт электронной таблицы и массовый файл).![]()

Ручной ввод — Появятся два новых поля: «Транзитная налогооблагаемая заработная плата в масштабе штата» и «Удержанный транзитный налог в масштабах штата». Эти поля будут помечены как «Поле 14» в дополнение к обычному графу «Другое» 14, в которое можно ввести другую информацию. Однако DOR требует информацию только для «Удержанного транзитного налога в масштабах штата».Поле «Транзитная налогооблагаемая заработная плата в масштабе штата» является необязательным.

Импорт электронной таблицы — Обновленная опция шаблона электронной таблицы будет иметь два новых столбца на листе формы W-2 с пометкой «Поле 14»: «Транзитная заработная плата в масштабах штата» и «Транзитные удержания в масштабах штата». Так же, как и ручной ввод, DOR требует только информацию для «Удержанного транзитного налога в масштабе штата». Столбец «Транзитная налогооблагаемая заработная плата в масштабе штата» не является обязательным.

Массовый файл — Обновленные спецификации массового файла доступны в разделе «Спецификации файлов» в правой части домашней страницы iWire и содержат информацию о том, как включить информацию об удержании налога на транзит в масштабе штата. В этом массовом файле DOR требует только информацию для «Удержанного транзитного налога в масштабе штата». Поле «Транзитная налогооблагаемая заработная плата в масштабе штата» не является обязательным. Обновленные спецификации массовых файлов доступны в разделе «Спецификации файлов» на странице информации iWire.

В этом массовом файле DOR требует только информацию для «Удержанного транзитного налога в масштабе штата». Поле «Транзитная налогооблагаемая заработная плата в масштабе штата» не является обязательным. Обновленные спецификации массовых файлов доступны в разделе «Спецификации файлов» на странице информации iWire.

Для сотрудников

Если вы являетесь резидентом штата Орегон, который работает только в штате Орегон, транзитный налог в масштабах штата уже удержан из вашей заработной платы, и вам не нужно подавать форму OR-STI, даже если об этом не указано в полученной вами форме W-2. от вашего работодателя.

жителей Орегона, работающих за пределами штата

Если вы являетесь резидентом штата Орегон, который оказывает услуги в качестве сотрудника за пределами штата Орегон, вы можете попросить своего работодателя удержать налог из вашей заработной платы в качестве любезности — аналогично удержанию подоходного налога. Однако мы не можем требовать этого от работодателей за пределами штата, так как они находятся за пределами налоговой юрисдикции Орегона. Если вы работаете за пределами штата Орегон и ваш работодатель не удерживает налог за вас, вы обязаны подать и уплатить налог.

Если вы работаете за пределами штата Орегон и ваш работодатель не удерживает налог за вас, вы обязаны подать и уплатить налог.

Если вы не подадите или не заплатите вовремя, к вам могут быть применены штрафы и пени. Ориентировочные платежи не требуются. Налог для физических лиц подлежит уплате 15 апреля 2019 г. См. Инструкции к форме OR-STI для получения дополнительной информации об индивидуальных требованиях к подаче документов.

Местные стандарты: транспорт | Налоговая служба

Заявление об отказе от ответственности: Финансовые стандарты IRS по сбору налогов предназначены для использования при расчетах по уплате налогов.Эти стандарты вступают в силу 30 марта 2020 года только для целей федерального налогового администрирования. Информацию о расходах для использования при расчетах банкротства можно найти на веб-сайте программы попечителей США .

Загрузите стандарты транспортировки (PDF) PDF в формате PDF для печати. Обратите внимание, что стандартные суммы меняются, поэтому, если вы решите распечатать их, периодически проверяйте их, чтобы убедиться, что у вас установлена последняя версия.

Обратите внимание, что стандартные суммы меняются, поэтому, если вы решите распечатать их, периодически проверяйте их, чтобы убедиться, что у вас установлена последняя версия.

Стандарты транспортировки для налогоплательщиков с транспортным средством состоят из двух частей: общенациональные цифры по ежемесячным платежам по ссуде или лизингу, называемые стоимостью владения, и дополнительные суммы для ежемесячных эксплуатационных расходов.Операционные расходы включают техническое обслуживание, ремонт, страхование, топливо, регистрации, лицензии, проверки, парковку и дорожные сборы (эти стандартные суммы не включают налоги на личное имущество).

Стоимость владения

Стоимость владения, указанная в таблице ниже, представляет собой ежемесячную скидку на аренду или покупку до двух автомобилей. Единому налогоплательщику обычно разрешается использовать один автомобиль. Для каждого автомобиля налогоплательщикам будет разрешена меньшая из следующих сумм:

.- ежемесячный платеж по лизингу или автокредиту, или

- Стоимость владения указана в таблице ниже.

Если у налогоплательщика нет платежа по аренде или автокредиту, разрешенная сумма для расходов на владение будет равна 0 долларов.

Операционные расходы

В дополнение к затратам на владение налогоплательщику разрешены операционные затраты в разбивке по регионам и городам, как показано в таблице ниже. Для каждого автомобиля налогоплательщикам будет разрешена меньшая из следующих сумм:

.- сумма, фактически израсходованная ежемесячно на эксплуатационные расходы, или

- эксплуатационные расходы указаны в таблице ниже.

Общественный транспорт

Существует единая общенациональная надбавка на проезд в общественном транспорте на основе данных о расходах Бюро статистики труда на проезд в общественном транспорте для поезда, автобуса, такси, парома и т. Д. Налогоплательщикам без транспортного средства разрешается выплачивать стандартную сумму ежемесячно на семью без вопросов. фактически потраченная сумма.

Если налогоплательщик владеет транспортным средством и пользуется общественным транспортом, расходы могут быть разрешены для обоих, при условии, что они необходимы для здоровья и благополучия налогоплательщика или семьи или для получения дохода.Однако допустимые расходы будут представлять собой фактические расходы, понесенные в связи с расходами на владение, эксплуатационные расходы и общественный транспорт, или стандартными суммами, в зависимости от того, что меньше.

Если заявленная сумма расходов на владение, эксплуатационные расходы или общественный транспорт превышает сумму, разрешенную транспортными стандартами, налогоплательщик должен предоставить документацию, подтверждающую, что эти расходы являются необходимыми расходами на проживание.

| Национальный | $ 224 |

|---|

«>

«>| Одна машина | Две машины | |

|---|---|---|

| Северо-Восточный регион | $ 242 | $ 484 |

| Бостон | $ 221 | $ 442 |

| Нью-Йорк | $ 319 | $ 638 |

| Филадельфия | $ 282 | $ 564 |

| Средний Запад | $ 188 | $ 376 |

| Чикаго | $ 188 | $ 376 |

| Кливленд | $ 188 | $ 376 |

| Детройт | $ 314 | $ 628 |

Миннеаполис-Стрит. Пол Пол | $ 178 | $ 356 |

| Сент-Луис | $ 174 | $ 348 |

| Южный регион | $ 193 | $ 386 |

| Атланта | $ 231 | $ 462 |

| Балтимор | $ 233 | 466 $ |

| Даллас-Форт. Стоимость | $ 289 | $ 578 |

| Хьюстон | $ 259 | $ 518 |

| Майами | $ 286 | $ 572 |

| Тампа | $ 213 | $ 426 |

| Вашингтон, Д.С. | $ 232 | $ 464 |

| Западный регион | $ 209 | $ 418 |

| Анкоридж | $ 162 | $ 324 |

| Денвер | $ 217 | $ 434 |

| Гонолулу | $ 178 | $ 356 |

| Лос-Анджелес | $ 254 | $ 508 |

| Феникс | $ 225 | $ 450 |

| Сан-Диего | $ 230 | $ 460 |

| Сан-Франциско | $ 231 | $ 462 |

| Сиэтл | $ 250 | $ 500 |

Для использования с таблицей допустимой транспортировки

2020 г.

Данные для раздела «Операционные расходы» Транспортных стандартов предоставлены Регионом переписи и Столичным статистическим районом (MSA).В следующей таблице перечислены штаты, составляющие каждый регион переписи. После определения региона переписи налогоплательщика, чтобы определить, применим ли стандарт MSA, используйте приведенные ниже определения, чтобы узнать, проживает ли налогоплательщик в пределах MSA (MSA определяется округом и городом, где это применимо). Если налогоплательщик не проживает в MSA, используйте региональный стандарт.

Определения MSA по регионам переписи

Северо-восточный регион переписи: Мэн, Нью-Гэмпшир, Вермонт, Массачусетс, Род-Айленд, Коннектикут, Пенсильвания, Нью-Йорк, Нью-Джерси

| MSA | Графства |

|---|---|

| Бостон | в Массачусетс: Эссекс, Мидлсекс, Норфолк, Плимут, Саффолк |

| в NH: Рокингем, Страффорд | |

| Нью-Йорк | в Нью-Йорк: Бронкс, Датчесс, Кингз, Нассау, Нью-Йорк, Оранж, Патнэм, Куинс, Ричмонд, Рокленд, Саффолк, Вестчестер |

| в Нью-Джерси: Берген, Эссекс, Хадсон, Хантердон, Миддлсекс, Монмаут, Моррис, Оушен, Пассаик, Сомерсет, Сассекс, Юнион | |

| дюйм PA: Pike | |

| Филадельфия | в PA: Бакс, Честер, Делавэр, Монтгомери, Филадельфия |

| в Нью-Джерси: Берлингтон, Камден, Глостер, Салем | |

| в DE: New Castle | |

| дюйм MD: Cecil |

Средний Западный регион переписи : Северная Дакота, Южная Дакота, Небраска, Канзас, Миссури, Иллинойс, Индиана, Огайо, Мичиган, Висконсин, Миннесота, Айова

| MSA | Округа (если не указано иное) |

|---|---|

| Чикаго | в Иллинойс: Кук, ДеКалб, ДюПейдж, Гранди, Кейн, Кендалл, Лейк, МакГенри, Уилл |

| в IN: Джаспер, Лейк, Ньютон, Портер | |

| в WI: Kenosha | |

| Кливленд | в Огайо: Аштабула, Кайахога, Геога, Озеро, Лорейн, Медина, Портедж, Саммит |

| Детройт | in MI: Lapeer, Livingston, Macomb, Oakland, St. Клер, Уэйн Клер, Уэйн |

| Миннеаполис-Стрит. Пол | в MN: Анока, Карвер, Чисаго, Дакота, Хеннепин, Исанти, Ле Сюер, Милл Лакс, Рэмси, Скотт, Шерберн, Сибли, Вашингтон, Райт |

| in WI: Pierce, St. Croix | |

| Сент-Луис | in MO: Франклин, Джефферсон, Линкольн, Сент-Чарльз, округ Сент-Луис, Уоррен, город Сент-Луис |

| в Иллинойсе : Бонд, Калхун, Клинтон, Джерси, Макупин, Мэдисон, Монро, Св.Clair |

Южная область переписи: Техас, Оклахома, Арканзас, Луизиана, Миссисипи, Теннесси, Кентукки, Западная Вирджиния, Вирджиния, Мэриленд, Округ Колумбия, Делавэр, Северная Каролина, Южная Каролина, Джорджия, Флорида, Алабама

| MSA | Округа (если не указано иное) |

|---|---|

| Атланта | в GA: Барроу, Бартоу, Баттс, Кэрролл, Чероки, Клейтон, Кобб, Коуэта, Доусон, ДеКалб, Дуглас, Фейет, Форсайт, Фултон, Гвиннетт, Харалсон, Херд, Генри, Джаспер, Ламар, Мериуэзер, Ньютон, Полдинг, Пикенс, Пайк, Рокдейл, Сполдинг, Уолтон |

| Балтимор | в MD: Энн Арундел, округ Балтимор, Кэрролл, Харфорд, Ховард, Королева Анна, город Балтимор |

Даллас-Форт. Стоимость Стоимость | в Техас: Коллин, Даллас, Дентон, Эллис, Худ, Хант, Джонсон, Кауфман, Паркер, Рокволл, Сомервелл, Таррант, Уайз |

| Хьюстон | в Техас: Остин, Бразория, Чемберс, Форт-Бенд, Галвестон, Харрис, Либерти, Монтгомери, Уоллер |

| Майами | в FL: Бровард, Майами-Дейд, Палм-Бич |

| Тампа | в FL: Эрнандо, Хиллсборо, Паско, Пинеллас |

| Вашингтон, Д.С. | в округ Колумбия: округ Колумбия |

| в MD: Калверт, Чарльз, Фредерик, Монтгомери, принц Джордж | |

| в VA: Арлингтон, Кларк, Калпепер, графство Фэрфакс, Фокье, Лаудун, принц Уильям, Раппаханнок, Спотсильвания, Стаффорд, Уоррен, город Александрия, город Фэрфакс, город Фоллс-Черч, город Фредериксбург, город Манассас, город Манассас-Парк | |

| в WV: Jefferson |

Западный регион переписи: Нью-Мексико, Аризона, Колорадо, Вайоминг, Монтана, Невада, Юта, Вашингтон, Орегон, Айдахо, Калифорния, Аляска, Гавайи

| MSA | Округа (если не указано иное) |

|---|---|

| Анкоридж | in AK: Анкоридж, Матануска-Суситна |

| Денвер | в CO: Адамс, Арапахо, Брумфилд, Клир-Крик, Денвер, Дуглас, Элберт, Гилпин, Джефферсон, Парк |

| Гонолулу | в HI: Гонолулу |

| Лос-Анджелес | в CA: Лос-Анджелес, Ориндж, Риверсайд, Сан-Бернардино |

| Феникс | в AZ: Maricopa, Pinal |

| Сан-Диего | в CA: Сан-Диего |

| Сан-Франциско | в CA: Аламеда, Контра Коста, Марин, Сан-Франциско, Сан-Матео |

| Сиэтл | в WA: Кинг, Пирс, Снохомиш |

Как федеральные налоги связаны с вашим общественным транспортом?

На недавнем форуме по инфраструктуре кандидат в президенты от Демократической партии Джо Байден и бывшие кандидаты Пит Буттиджиг, Эми Клобучар и Том Стейер обсудили свои предложения по увеличению расходов на дороги, мосты, транзит и другой наземный транспорт — отчасти для устранения угроз, исходящих от глобальное изменение климата.

Однако никто не сказал, что они будут делать с сокращающимся федеральным трастовым фондом автомобильных дорог (HTF). Это очень плохо, потому что HTF — ключевая часть того, как мы финансируем нашу национальную транспортную инфраструктуру, включая программы общественного транспорта.

Целевой фонд для автомобильных дорог

HTF получает свои доходы в основном за счет федеральных налогов на бензин и дизельное топливо, но налоги на топливо не приносят адекватных доходов для удовлетворения транспортных потребностей. Люди водят больше, чем раньше, но средняя топливная экономичность их автомобилей также растет.Между тем, с 1993 года ставки федерального налога на моторное топливо были зафиксированы на уровне 18,4 цента за галлон для бензина и 24,4 цента за галлон для дизельного топлива. Если бы федеральный налог на газ поспевал за инфляцией, сегодня он составил бы 33 цента за галлон. Оба факта означают, что потоки доходов от этих налогов могут поддерживать меньше инвестиций в инфраструктуру, чем в прошлом.

Но Конгресс продолжает выделять деньги на транспортные проекты. Результат: средств HTF будет недостаточно для покрытия запланированных расходов, начиная с 2021 года.В этот момент Конгресс, скорее всего, переведет общие доходы HTF, как это было много раз с 2008 года.

Ослабление целевых доходов от транспорта не только сокращает мосты и шоссе, но и сокращает федеральную помощь местным железнодорожным и автобусным сообщениям.

Финансирование общественного транспорта

Количество пассажиров общественного транспорта выросло с 1990-х годов. Несмотря на спад в последние годы, с 2005 года на общественном транспорте ежегодно совершается около 10 миллиардов поездок и более.Больше пассажиров означает больше денег от тарифов, но пользовательские тарифы покрывают лишь около четверти всех транзитных расходов.

Большая часть остальной части — доля растущей, поскольку федеральное финансирование остается неизменным в реальном выражении — поступает от правительств штатов и местных властей.

Если федеральное правительство желает увеличить свою долю финансирования транзита, использование доходов, полученных от повышения налогов на бензин и дизельное топливо, является возможным источником.

Проблема в том, что относительно небольшое число избирателей поддерживают повышение налога на газ.Многолетнее национальное исследование с обширными данными, проведенное Транспортным институтом Минеты, дает интересную информацию об общественном мнении о налогах на газ и общественном транспорте.

Большинство респондентов переоценили сумму, которую они платят в виде налогов на газ, но около 36 процентов по-прежнему поддерживают повышение федерального налога на газ в 2017 году. Это намного меньше половины, но имеет тенденцию к повышению с 23 процентов в 2010 году. Поэтапное повышение в течение пяти лет. или выделение доходов на содержание дорог сделало предполагаемый поход гораздо более популярным (58 процентов).Но в целом респонденты предпочли сокращение других государственных расходов на финансирование транспорта, а не повышение тарифов или налога на газ.![]()

Более двух третей респондентов заявили, что часть налоговых поступлений за газ следует направлять на общественный транспорт. Неудивительно, что те, кто недавно пользовался транзитом или пользовались услугами транзита поблизости, скорее всего, поддержали этот подход.

Выбросы углерода и потребности в транзите

Существует двоякий экологический аргумент в пользу использования федеральных налогов на бензин и дизельное топливо для финансирования общественного транспорта.Во-первых, обложение налогом моторного топлива увеличивает скрытую цену на углерод, сокращая использование и выбросы CO 2 . Во-вторых, направление доходов на общественный транспорт субсидирует экологически безопасную альтернативу вождению. По данным Министерства транспорта, все виды общественного транспорта производят меньше выбросов парниковых газов на пассажиро-милю, чем частные автомобили. Кроме того, общий объем недвижимости, отведенной под автомобили, с точки зрения как автомагистралей, так и парковок, поднимает серьезные вопросы об эффективности землепользования. Опрос Mineta показал, что использование налоговых поступлений на газ для борьбы с глобальным потеплением и загрязнением воздуха делает повышение налога на газ более популярным среди респондентов.

Опрос Mineta показал, что использование налоговых поступлений на газ для борьбы с глобальным потеплением и загрязнением воздуха делает повышение налога на газ более популярным среди респондентов.

Существует также аргумент экономической справедливости в пользу повышения налогов на топливо для общественного транспорта. Налоги на моторное топливо ложатся относительно большим бременем на домохозяйства с низкими доходами, чем на домохозяйства с более высокими доходами. Но использование больших налоговых поступлений на топливо для систем общественного транспорта дает относительно более высокую выгоду американцам с низкими доходами. Эти домохозяйства с большей вероятностью будут регулярно пользоваться общественным транспортом, добираться до работы более 90 минут и испытывать негативное влияние, когда возможности местного транспорта нарушаются из-за технического обслуживания или сокращения бюджета.Более того, отсутствие транспортных средств может ограничивать занятость и препятствовать экономической мобильности из поколения в поколение.

Инфраструктура часто становится темой обсуждения среди законодателей, но в плане дополнительного целевого финансирования особо нечего было показать. Рост выбросов углерода и использование общественного транспорта станут важными составляющими будущих дебатов о судьбе Трастового фонда и расходов на инфраструктуру.

Последствия налога с продаж для транспортной отрасли

Когда дело доходит до государственного налога с продаж, при перевозке людей и товаров часто учитываются разные соображения.Налог с продаж взимается с одних товаров, но не с других. Краткое изложение, приведенное ниже, охватывает некоторые из наиболее типичных товаров общей торговли, связанных с транспортной отраслью.

Услуги по перевозке пассажиров

Компаниям, предоставляющим услуги в транспортной отрасли, предоставляется ряд льготных налоговых льгот. Одно из них — специальное освобождение, связанное с пассажирскими перевозками. Услуги пассажирских перевозок доставляют людей в места. В соответствии с Уставом Миннесоты 297B.03 и 297A.90, сборы, взимаемые с транспортных пассажиров, не облагаются налогом с продаж Миннесоты.

В соответствии с Уставом Миннесоты 297B.03 и 297A.90, сборы, взимаемые с транспортных пассажиров, не облагаются налогом с продаж Миннесоты.

Лицо, которое занимается наемной перевозкой пассажиров автомобильным транспортом, может зарегистрироваться в качестве продавца, однако доступно освобождение, которое ограничивает их потенциальные налоговые обязательства.

Примеры исключений для пассажирских перевозок включают следующее:

- Самолет

- Автобус

- Паром

- Трамвай

- Лимузин

- Такси и услуги совместного использования

- Поезд

Парковка и транспорт

Если парковка и транспортные услуги продаются вместе за одну комбинированную плату, вся продажа подлежит обложению налогом с продаж, даже если транспортировка сама по себе не облагается налогом.При совместной продаже транспортные услуги облагаются налогом, поскольку они необходимы для завершения продажи услуги парковки.

Служба общих перевозчиков

Обычные перевозчики нанимаются для перевозки товаров из пункта A в пункт B. Сборы, взимаемые за предоставление этих услуг, как правило, не облагаются налогом. Обычные перевозчики часто перевозят товары воздушным транспортом, кораблем, тягачом, поездом и / или грузовиком. Однако транспортировка заполнителей (например, гравия, бетона, асфальта и т. Д.) Может иметь последствия для налога с продаж.

Стоимость доставки

Плата за доставку — это плата продавца за подготовку и доставку личного имущества или услуг в место, указанное покупателем, включая, помимо прочего, транспортировку, отгрузку, почтовые расходы, обработку, упаковку и упаковку.

Если продаваемый товар облагается налогом, то расходы продавца на его доставку также будут облагаться налогом. Стоимость доставки является частью продажной цены товара, даже если это указано отдельно. Услуги по доставке, предоставленные и выставленные третьим лицом, не облагаются налогом, за исключением случаев доставки заполнителей или бетонных блоков.![]()

Транспорт является ключевым направлением деятельности Smith Schafer на протяжении более 45 лет. Для получения дополнительной информации о налоговых стратегиях, которые могут принести пользу вашему транспортному бизнесу, обратитесь в транспортную группу Smith Schafer. Мы с нетерпением ждем встречи с вами в ближайшее время.

Налоговые льготы для людей с ограниченными возможностями

Конкретные товары, приобретенные людьми с ограниченными возможностями, освобождены от налога с продаж и использования в Техасе, а также от налога на продажу и использование транспортных средств. В этой публикации представлена основная информация об этих покупках, освобожденных от налога.

Налог с продаж и использования

Некоторые предметы всегда освобождены от налогов для людей с ограниченными возможностями. Другие предметы освобождаются от уплаты налога, если вы даете продавцу рецепт или форму 01-339 (оборотная сторона), Свидетельство об освобождении от уплаты налога с продаж и использования штата Техас (PDF).![]() Ремонт, техническое обслуживание и модификации предметов, освобожденных от налога, также не облагаются налогом. См. На этой странице «Товары и услуги, освобожденные от налога с продаж и налога на использование».

Ремонт, техническое обслуживание и модификации предметов, освобожденных от налога, также не облагаются налогом. См. На этой странице «Товары и услуги, освобожденные от налога с продаж и налога на использование».

Всегда освобождено от налогов

Вам не нужно давать продавцу свидетельство об освобождении от уплаты налога, когда вы покупаете товары, которые всегда освобождены от налога.В таблице ниже указаны предметы, которые всегда освобождаются от налога, и предметы, которые освобождаются от налога при определенных условиях.

Освобождение от налогов при определенных условиях

Некоторые предметы освобождаются от уплаты налога только в том случае, если они куплены по медицинским показаниям или для того, чтобы люди с ограниченными возможностями могли работать самостоятельно.

Вы должны предоставить продавцу или поставщику услуг рецепт врача или правильно заполненное свидетельство об освобождении от уплаты налогов, чтобы покупать эти товары или услуги, не облагаемые налогом. Примеры см. В таблице ниже.

Примеры см. В таблице ниже.

Краткого описания, такого как «шлейка для собаки-поводыря», достаточно, чтобы подтвердить, почему вы подаете заявление об освобождении от уплаты налога с продаж. Свидетельство об освобождении от уплаты налогов хранится у продавца на случай аудита.

Товары и услуги, освобожденные от налога с продаж и налога на использование

Налог на продажу и использование автотранспортных средств

Легковые автомобили, фургоны, грузовики и другие транспортные средства облагаются налогом на продажу и использование автотранспортных средств. Автомобили освобождаются от налога, если они модифицированы для использования людьми с ортопедическими нарушениями, чтобы помочь им управлять автомобилем или ездить в нем.

Модифицированное транспортное средство должно использоваться не менее 80 процентов времени для транспортировки или управления человеком с ортопедическими нарушениями.

Это исключение не распространяется на прицепы или другие транспортные средства, не предназначенные для перевозки людей.

Соответствующие изменения

Не взимаются налоги с адаптивных устройств, работ по установке этих устройств или каких-либо сборов за переделку транспортного средства для размещения водителя или пассажира с ортопедическими нарушениями.Примеры модификаций, позволяющих освободить транспортное средство от налогов, включают следующее:

- ручное управление и левая педаль акселератора, позволяющая человеку с ортопедическими нарушениями управлять транспортным средством

- потолки фальш

- подъемников для инвалидных колясок, которые позволяют людям с ортопедическими нарушениями передвигаться в транспортном средстве

Чтобы получить освобождение от налога на автотранспортные средства, вы должны заполнить оба следующих поля:

Вы можете передать эти документы дилеру автомобилей при покупке автомобиля или налоговому инспектору округа при оформлении права собственности и регистрации автомобиля.![]()

Неквалифицированные изменения

Примеры других модификаций, которые не соответствуют , включают следующее:

- подножки

- Поручни

- ручки руля

- другие стандартные заводские опции, такие как автоматическая коробка передач или гидроусилитель руля

Возврат

Налог с продаж и использования

Если вы заплатили налог по ошибке, вы можете попросить продавца вернуть деньги.Если продавец решит не возвращать вам деньги, вы можете попросить продавца предоставить ему заполненную форму 00-985, «Передача права на возмещение» (PDF), чтобы вы могли запросить возврат налога непосредственно в офисе финансового контролера.

Налог на продажу и использование автотранспортных средств

Если вы уплатили налог по ошибке за автомобиль, освобожденный от налога, вы можете потребовать возмещения в офисе финансового контролера, отправив форму 14-202, Texas Claim for Refund of Motor Tax Tax (PDF).

Дополнительные ресурсы

96-273

(20.05)

Определение транспортных расходов

Что такое транспортные расходы?

Термин «транспортные расходы» относится к конкретным расходам, понесенным работником или самозанятым налогоплательщиком, который путешествует в деловых целях. Транспортные расходы — это подмножество командировочных расходов, которые включают все расходы, связанные с деловыми поездками, такие как проезд на такси, топливо, плата за парковку, проживание, питание, чаевые, уборку, доставку и телефонные расходы, которые сотрудники могут понести и потребовать возмещения. от своих работодателей.Некоторые транспортные расходы могут подлежать вычету из налоговой декларации сотрудника.

Ключевые выводы

- Транспортные расходы — это подмножество командировочных расходов, которые относятся конкретно к стоимости деловых перевозок на автомобиле, самолете, поезде и т. Д.

- Расходы, такие как топливо, парковка, проживание, питание и телефонные расходы, понесенные сотрудниками, могут заявлены в качестве транспортных расходов.

- Эти расходы могут быть вычтены для налоговых целей при соблюдении соответствующих ограничений и правил.

Как работают транспортные расходы

Транспортные расходы — это любые расходы, связанные с командировкой сотрудников компании. Сотрудник, который отправляется в командировку, обычно может требовать расходы на поездку, гостиницу, питание и любые другие связанные расходы в качестве транспортных расходов. Эти расходы могут также включать расходы, связанные с поездкой на временное рабочее место из дома при определенных обстоятельствах. Например, сотрудник, чей район путешествия не ограничивается налоговым домом, обычно может претендовать на эту поездку в качестве транспортных расходов.

Но эти расходы уже по размеру. Они относятся только к использованию или стоимости обслуживания автомобиля, используемого для бизнеса или транспортировки по железной дороге, воздуху, автобусу, такси или любым другим транспортным средствам для деловых целей. Эти расходы могут также относиться к вычетам для юридических и индивидуальных предпринимателей при подаче налоговых деклараций. Однако проезд до офиса и обратно не считается транспортными расходами.

Однако проезд до офиса и обратно не считается транспортными расходами.

Стоимость проезда не считается вычетом транспортных расходов.

Транспортные расходы могут подпадать под налоговые вычеты, только если они напрямую связаны с основным бизнесом, на который работает физическое лицо. Например, если путешественник работает в одном бизнесе или торговле на одном или нескольких постоянных рабочих местах, которые находятся вдали от дома, например, на стройке, это считается транспортными расходами. Точно так же, если у путешественника нет установленного рабочего места, но он в основном работает в том же мегаполисе, в котором он живет, он может потребовать командировочные расходы, если он поедет на место работы за пределами своей городской зоны.С другой стороны, требование о транспортных расходах, когда вы фактически не путешествовали по делам, не допускается и может рассматриваться как форма налогового мошенничества.