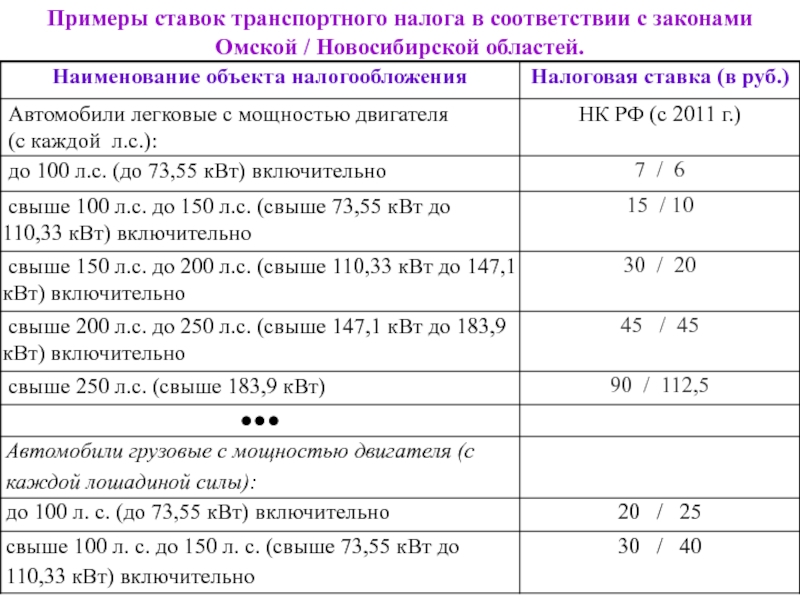

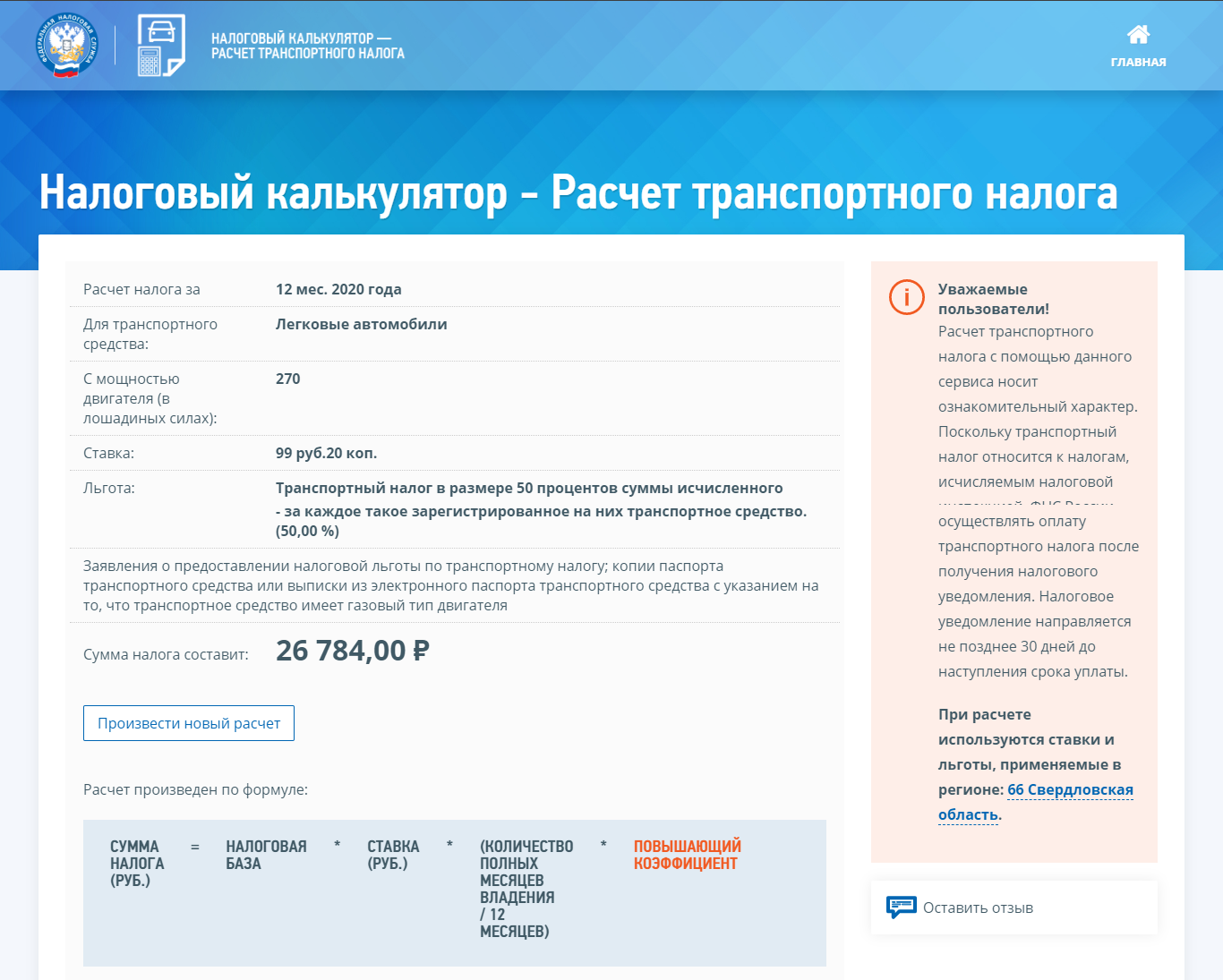

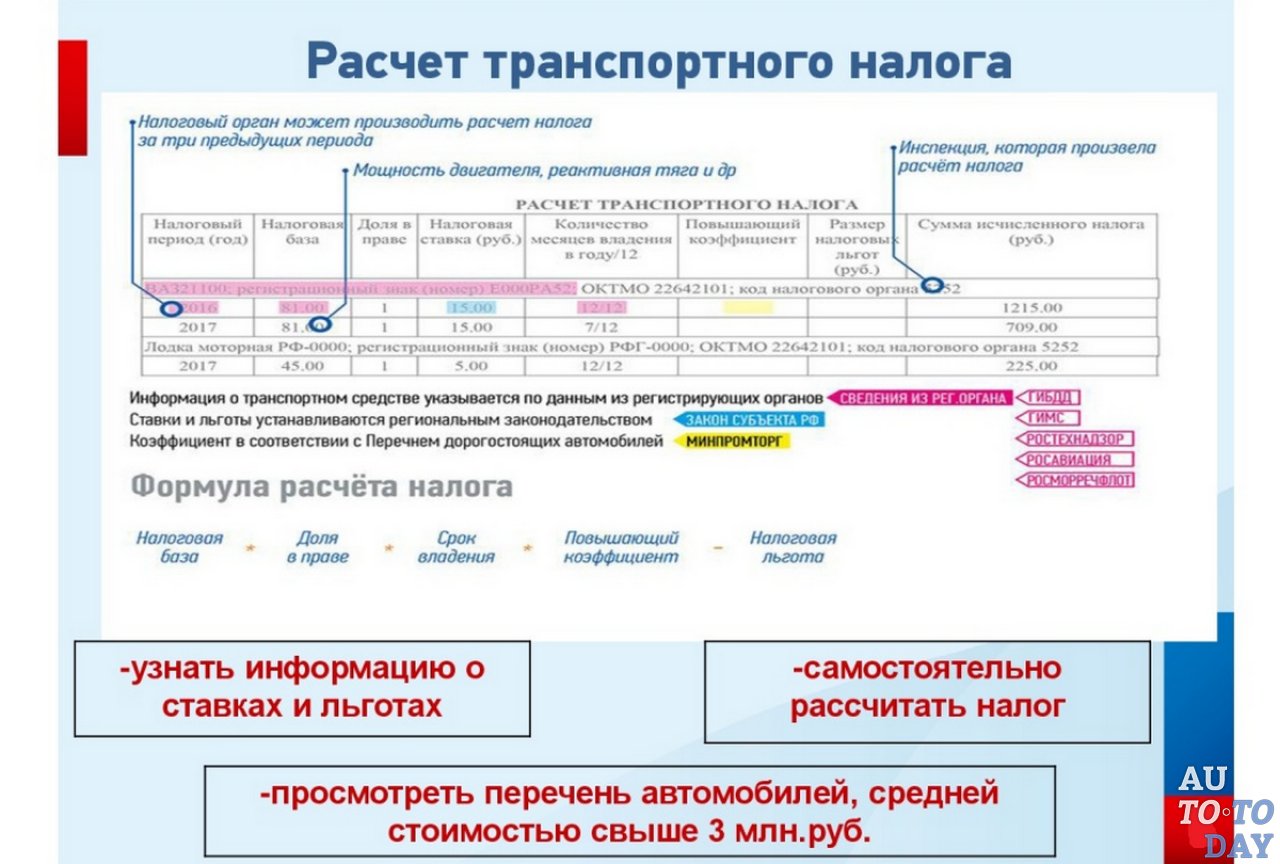

транспортный налог

Транспортный налог перестанут исчислять, если… Такой завлекательный заголовок сделала пресс-служба УФНС Дагестана. Так о чем речь? Всего лишь об измененениях в статью 362 НК РФ, внесенных Федеральным законом от 23.11.2020 г. № 374-ФЗ.

Транспортный налог перестанут исчислять в отношении объекта налогообложения, прекратившего свое существование в связи с его гибелью или уничтожением. Исчисление налога прекращается с первого числа месяца гибели или уничтожения такого объекта на основании заявления о его гибели или уничтожении, представленного налогоплательщиком в налоговый орган по своему выбору.

С указанным заявлением налогоплательщик вправе представить документы, подтверждающие факт гибели или уничтожения объекта налогообложения. Указанные заявление и документы могут быть представлены в налоговый орган налогоплательщиками — физическими лицами через многофункциональный центр предоставления государственных и муниципальных услуг.

В случае, если документы, подтверждающие факт гибели или уничтожения объекта налогообложения, в налоговом органе отсутствуют, в том числе не представлены налогоплательщиком самостоятельно, налоговый орган по информации, указанной в заявлении налогоплательщика о гибели или уничтожении объекта налогообложения, запрашивает сведения, подтверждающие факт гибели или уничтожения объекта налогообложения, у органов и иных лиц, у которых имеются эти сведения.

До утверждения формы заявления о гибели или уничтожении объекта налогообложения, налогоплательщик вправе представить в налоговый орган по своему выбору такое заявление в произвольной форме с указанием месяца гибели или уничтожения объекта налогообложения, а также документы, подтверждающие факт гибели или уничтожения объекта налогообложения.

По результатам рассмотрения заявления налоговый орган направляет налогоплательщику способом, указанным в этом заявлении, уведомление о прекращении исчисления налога в связи с гибелью или уничтожением объекта налогообложения либо сообщение об отсутствии основания для прекращения исчисления налога.

Транспортный налог / Быстрый поиск | «Дебет-Кредит»

Напоминаем, что в понедельник, 22 февраля, завершается срок подачи юрлицами деклараций по налогу на недвижимость, платы за землю и транспортного налога на 2021 год

10.02.2021 7107

С 1 января 2021 г. объектом налогообложения являются легковые автомобили, среднерыночная стоимость которых составляет более 2 250 000 грн

объектом налогообложения являются легковые автомобили, среднерыночная стоимость которых составляет более 2 250 000 грн

09.02.2021 436

В начале года приходит время отчитываться и платить транспортный налог. Рассмотрим, кто и в каком порядке должен платить этот налог и как заполнять декларацию по нему

28. 01.2021

8775

01.2021

8775

26.01.2021 1695

Новый размер минимальной зарплаты с 1 января 2021 года повлиял на ставки местных сборов и налогов. Как именно, поговорим далее

Как именно, поговорим далее

15.01.2021 14824

Для юридического лица, которое в течение одного календарного месяца приобрело в собственность легковой автомобиль и продало его, обязанность представления декларации по транспортному налогу и уплаты налога не возникает

24.12.2020 360

В случае передачи легкового автомобиля в финансовый лизинг (аренду) плательщиком транспортного налога является арендодатель

03.![]() 12.2020

212

12.2020

212

23.11.2020 830

Если такая перерегистрация автомобиля состоялась после окончания предельного срока представления декларации (после 20 февраля отчетного года), плательщиком налога – юрилицом подается декларация по типу «Уточнююча»

20. 11.2020

122

11.2020

122

В случае передачи легкового автомобиля в финансовый лизинг (аренду) плательщиком транспортного налога является арендодатель

03.09.2020 367

В случае расхождений между данными, указанными в НУР, и данными плательщика транспортного налога контролирующий орган производит перерасчет

29.![]() 08.2020

175

08.2020

175

В случае перерегистрации автомобиля в другом административном районе в течение года необходимо подать декларацию по транспортному налогу

17.07.2020 265

Транспортный налог за автомобиль исчисляется за период, который начинается с 1 января отчетного года до начала месяца за месяцем достижения авто пяти лет

02.![]() 07.2020

705

07.2020

705

В Раде зарегистрирован законопроект №3704 с изменениями в НКУ относительно упорядочения структуры акцизного налога и по транспортному налогу

25.06.2020 2801

Согласно разъяснения ГРС, Законом №466 отменена обязанность ежегодного принятия решений об установлении местных налогов и/или сборов. (Плюс три примера)

(Плюс три примера)

05.06.2020 5994

В случае передачи легкового автомобиля в финансовый лизинг плательщиком транспортного налога является арендодатель

29.05.2020 449

Напоминаем, что 29 апреля (среда) является предельным сроком для уплаты налогов на имущество за I квартал, а 30 апреля (четверг) — налогов за март 2020 года

27. 04.2020

7327

04.2020

7327

Физлицам ГНС направляет НУР по месту его регистрации до 1 июля отчетного года

10.04.2020 288

Налоговики рассказали, при каких обстоятельствах не нужно будет платить налог за угнанный автомобиль

13. 03.2020

321

03.2020

321

Объем двигателя автомобиля указываться в литрах с округлением до одного знака после запятой. Во время округления, если второй знак после запятой меньше или равен четырем, то первый знак после запятой остается без изменений, если больше или равен пяти, то первый знак после запятой увеличивается на единицу

28.02.2020 413

Какие автомобили подлежат налогообложению? Как устанавливается среднерыночная стоимость авто? Какая ставка налога и что будет за неуплату? Разъяснили черновицкие налоговики

20. 02.2020

754

02.2020

754

НДС, экологический налог, единый налог для III группы, туристический сбор… В общем с десяток налогов и сборов, которые следует уплатить за IV квартал 2019 года

17.02.2020 6434

Транспортный налог уплачивается по месту регистрации объектов налогообложения в течение 60 дней со дня вручения НУР

14. 02.2020

666

02.2020

666

Кто является плательщиком налога? Как узнать, попадает ли автомобиль под налогообложение? Что делать, если автомобиль не указан в перечне?

04.02.2020 3623

Киевские налоговики напомнили, что 29 января 2020 года является последним днем уплаты юрлицами авансового взноса за IV квартал 2019 года налога на недвижимое имущество и транспортного налога

29. 01.2020

220

01.2020

220

В 2020 году облагаются транспортным налогом легковые автомобили с 2015 года выпуска (включительно), среднерыночная стоимость которых составляет более 1 771 125 грн

28.01.2020 11332

При приобретении авто в течение года плательщик должен предоставить уточняющую декларацию по месту регистрации с учетом перечня автомобилей, указанных в последней поданной декларации за год

18.![]() 12.2019

996

12.2019

996

За объекты налогообложения, приобретенные в течение года, налог уплачивается пропорционально количеству месяцев, которые остались до конца года, начиная с месяца регистрации транспортного средства

12.11.2019 470

В случае передачи автомобиля в финлизинг, плательщиком транспортного налога является арендодатель

29. 10.2019

440

10.2019

440

Юрлица платят налог авансовыми взносами ежеквартально до 30 числа месяца, следующего за отчетным кварталом

23.10.2019 375

Транспортный налог за 2020 год могут сократить на 25%

Снижение транспортного налога стало бы «справедливой компенсацией и небольшой мерой экономической поддержки».

Редакция

Депутат Госдумы Василий Власов направил письмо министру транспорта Евгению Дитриху, в котором предложил снизить транспортный налог на 25% в 2020 году, пишет «Коммерсантъ». Эта мера должна коснуться регионов, где вводили режим повышенной готовности в связи с пандемией.

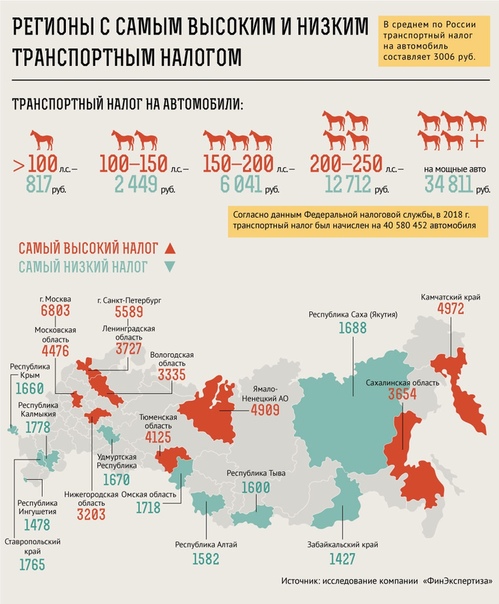

Налоговая транспортная ставка устанавливается в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну, одну еденицу валовой вместимости транспортного средства или одну единицу транспортного средства.

По мнению депутата, снижение транспортного налога стало бы «справедливой компенсацией и небольшой мерой экономической поддержки». Господин Власов отметил, что большинство россиян во время самоизоляции были дома и не пользовались автомобилями.

«Прошу вас дать свою оценку данной инициативе и распорядиться проанализировать возможность реализации в виде компенсации выпадающих доходов бюджетов субъектов РФ из федерального бюджета»,— говорится в письме.

Хочу получать самые интересные статьи

Снижать ли транспортный налог из‑за пандемии? Все мнения за и против

Из-за пандемии коронавируса россиянам могут снизить транспортный налог. В Госдуме предложили сократить его в 2020 году на 25%. Мера актуальна для регионов, которые вводили режим повышенной готовности. Предложение министру транспорта Евгению Дитриху представил депутат Василий Власов.

В Госдуме предложили сократить его в 2020 году на 25%. Мера актуальна для регионов, которые вводили режим повышенной готовности. Предложение министру транспорта Евгению Дитриху представил депутат Василий Власов.

Для Подмосковья предложение актуально, так как губернатор региона Андрей Воробьёв 13 марта ввёл режим повышенной готовности из-за распространения коронавируса. Об этом «Радио 1» заявил инициатор предложения, депутат Василий Власов. Он считает снижение транспортного налога справедливой компенсацией и мерой экономической поддержки для жителей региона.

«Мы много раз предлагали вообще отменить транспортный налог в том виде, в котором он есть сейчас. Во многих странах он включён в стоимость топлива. Человек, который много ездит на автомобиле, много платит. Если он не использует транспортное средство или использует малолитражку, которая ест мало бензина, то платит меньше. Однако в этом году транспортный налог придётся платить. Во многих регионах, в том числе в нашем замечательном Подмосковье, вводился режим самоизоляции. Три месяца были закрыты все крупные компании, люди находились дома, коммерческий и личный транспорт стоял, так как у многих не было пропусков. В итоге три месяца люди автотранспортом не пользовались. Поэтому было бы правильным освободить их на эти три месяца от транспортного налога», – сказал Василий Власов.

Три месяца были закрыты все крупные компании, люди находились дома, коммерческий и личный транспорт стоял, так как у многих не было пропусков. В итоге три месяца люди автотранспортом не пользовались. Поэтому было бы правильным освободить их на эти три месяца от транспортного налога», – сказал Василий Власов.

У члена Общественного совета при Министерстве транспорта Подмосковья Андрея Мухортикова – двоякое отношение к снижению транспортного налога. Об этом он заявил «Радио 1».

«С одной стороны, понятно, что были карантинные меры, был ряд ограничений по бизнесу, кто-то потерял работу, кто-то – часть доходов. Желание помочь людям что-то сэкономить по-человечески вполне понятно. С другой стороны, транспортный налог – это налог обратной связи. Все доходы от него поступают в дорожные фонды, конкретно – в региональный дорожный фонд. Далее деньги тратятся на ремонт, содержание и эксплуатацию региональных автомобильных дорог, которых в Московской области – более 15 тыс км. Если в этот фонд сокращаются поступления, то, естественно, меньше дорог можно будет отремонтировать, сложнее будет с уборкой, содержанием и возможностью их строительства. Эти деньги придётся брать где-то ещё. Где их взять? Не знаю, учитывая, что экономическая ситуация сложная», – сказал собеседник «Радио 1».

Если в этот фонд сокращаются поступления, то, естественно, меньше дорог можно будет отремонтировать, сложнее будет с уборкой, содержанием и возможностью их строительства. Эти деньги придётся брать где-то ещё. Где их взять? Не знаю, учитывая, что экономическая ситуация сложная», – сказал собеседник «Радио 1».

По словам Андрея Мухортикова, хотя в период ограничительных мер по дорогам Москвы и Подмосковья ездило намного меньше автомобилей, они всё равно требуют ремонта, уборки и обслуживания.

«Дороги ремонтируют не только из-за того, что по ним ездят. Самая большая проблема с ремонтом возникает в весенний период, потому что зимние перепады температур разрушают асфальт, а грязь и пыль на дорогах зависят от количества проезжающих машин не очень сильно. Если выпал снег, тоже неважно, есть машины или нет – всё равно надо убирать. Здесь линейной зависимости нет. Если понятно, откуда брать эти деньги, если всё просчитано, если у нас есть понимание того, что можно в этом году или в следующем отремонтировать чуть меньше дорог, – наверное, предложение о снижении транспортного налога можно принимать», – сказал эксперт.

Кому придется уплатить транспортный налог в 2020 году

ГНС предоставила разъяснения относительно уплаты транспортного налога в 2020 году. Так, налог придется заплатить тем водителям, которые имеют автомобили из перечня, который опубликован на официальном сайте Минэкономики по ссылке.

Перечень содержит следующие данные: марка, модель, год выпуска, объем двигателя, тип топлива. В 2020 в перечень попали такие марки автомобилей: AstonMartin, Audi, Bentley, BMW, Cadillac, Chevrolet, Dodge, Ferrari, Ford, GMC, Lamborghini, LandRover, Lexus, Lincoln, Maserati, Mclaren Mercedes-Benz, Polestar, Porsche, RezvaniBeast , Rolls-Royce, Tesla, Toyota.

Кто должен заплатить транспортный налог?

В соответствии с п. 267.1.1 НК, плательщиками являются физические и юридические лица, в том числе нерезиденты, которые имеют зарегистрированные в Украине согласно действующему законодательству собственные легковые автомобили.

Какие автомобили облагаются налогом?

Объектом налогообложения является легковые автомобили, с года выпуска которых прошло не более пяти лет (включительно) и среднерыночная стоимость которых составляет более 375 размеров минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года (4723 грн), то есть 1 771 125 грн. в 2020 году.

Как устанавливается среднерыночная стоимость авто?

Механизм определения среднерыночной стоимости легковых автомобилей установленпостановлением Кабмина № 66 «Об утверждении Методики определения среднерыночной стоимости легковых автомобилей и внесении изменений в приложения 1 и 2 к Порядку определения среднерыночной стоимости легковых автомобилей, мотоциклов, мопедов».

Ставка налога и порядок уплаты

Устанавливается в расчете на календарный год в размере 25 000 гривен за каждый легковой автомобиль. Исчисление суммы налога с объекта / объектов налогообложения физических лиц осуществляется контролирующим органом по месту регистрации налогоплательщика.

Плательщик должен уплатить налог в течение 60 дней со дня вручения налогового уведомления-решения, которое направляется (вручается) по месту регистрации.

Ответственность за неуплату налога

Если налогоплательщик не уплачивает согласованную сумму денежного обязательства в течение сроков, определенных НК, такой налогоплательщик привлекается к ответственности в виде штрафа в следующих размерах:

— при задержке до 30 календарных дней включительно, следующих за последним днем срока уплаты суммы денежного обязательства, — в размере 10% погашенной суммы налогового долга;

— при задержке более 30 календарных дней, следующих за последним днем срока уплаты суммы денежного обязательства — в размере 20% погашенной суммы налогового долга.

В то же время предусмотрено, что начиная с первого рабочего дня, следующего за последним днем ??предельного срока уплаты налогового обязательства (в том числе за период административного и / или судебного обжалования), начинается начисление пени (п. п.129.1.2 п. 129.1 ст . 129 НК).

п.129.1.2 п. 129.1 ст . 129 НК).

Получить информацию об имеющейся задолженности, штрафах, пене, переплате налогов в той системе, в которой вы работаете, можно с помощью новой функции «Состояние расчетов с бюджетом» в сервисе Liga:REPORT. Упростить процесс уплаты налогов и подачу документов в госорганы поможет бот-бухгалтер ReporTax для ФЛП. ReporTax показывает налоговую задолженность и позволяет ее оплатить.

Читайте также:

Дайджест деловых новостей января 2020

Бизнес озвучил приоритеты на 2020 год

Местные налоги и сборы в 2020 году

Физические лица не платят транспортный налог в 2020 году. Изменения по транспортному, земельному и имущественному налогам физических лиц

Комитет государственных доходов МФ РК

опубликовал пресс-релиз касательно изменений по транспортному, земельному и имущественному налогам физических лиц.

Информация об изменениях

В пресс-релизе сообщается, что в связи с подписанием Главой государства Закона Республики Казахстан «О внесении изменений и дополнений в Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) и Закон Республики Казахстан «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)», согласно которому внесены изменения в части уплаты транспортного, земельного и имущественного налогов физических лиц.

Налог на транспортные средства физических лиц

В целях корректного исчисления налоговых обязательств физическими лицами и исключения образования переплаты в связи с изменением фактического срока владения транспортными средствами, исключения волокиты в связи с возвратом ошибочно (излишне) уплаченного налога на транспортные средства, срок уплаты налога на транспортные средства физических лиц переносится на конец I квартала года, следующего за отчётным.![]()

С 2020 года срок уплаты налога на транспортные средства физ. лицами перенесен на 1 апреля года, следующего за отчетным.

Таким образом по обязательствам 2020 года уплата транспортного налога производится до 1 апреля 2021 года.

Объединение налогов на имущество и земельного налога физических лиц

Объединение указанных налогов предусмотрено без изменения элементов налога (объект обложения, налоговая база, ставки, порядок исчисления и уплаты). В данном случае налог по земельным участкам и имуществу будет считаться по отдельности согласно действующему порядку, при этом налогоплательщику предъявляться к уплате одной суммой (один код бюджетной классификации).

Таким образом, данная норма является улучшающей для физических лиц в части упрощения порядка уплаты.

Так, Законом предусмотрено введение данной нормы с 2020 года, то есть в 2021 году по обязательствам 2020 года предусмотрена уплата уже объединенного налога на имущество.

Отмена земельного налога для собственников многоквартирных жилых домов

Норма об освобождении от уплаты земельного налога, занятыми квартирами (комнатами) в многоквартирных жилых домах сопряжена со сложным администрированием (в части определения доли, приходящейся на квартиру (комнату), ее площади, исчисления суммы земельного налога) и нецелесообразностью затрат на начисление и сбор данного налога.

Так, любое налогообложение прежде всего предполагает что «налоговый» доход должен значительно превышать административные расходы, администрирование налога должно быть недорогим.

Законом предусмотрено введение данной нормы с 2020 года, то есть за 2020 год земельный налог за данные земельные участки не будет уплачиваться. Данная норма является улучшающей для физических лиц.

Другие материалы, касающиеся нововведений 2021 года:

Ознакомиться с другими интересными материалами информационного портала можно в разделе «Новости», «База знаний».

Получить ответы на интересующие вопросы бухгалтерского и налогового учета можно в «Ответах линии консультации».

Источник: КГД МФ РК

Транспортный налог в 2020 году

С 2020 года вступили в действие новые правила расчета и уплаты транспортного налога для юридических лиц.

Эта статья поможет вам сориентироваться и узнать, как и когда:

- рассчитать транспортный налог;

- уплатить его;

- заявить льготы в налоговую по транспортному налогу;

- взаимодействовать с налоговыми органами без представления деклараций.

Правила расчета и уплаты транспортного налога

См. Транспортный налог в 1С 8.3 Бухгалтерия 3.0 пошагово с 2021 года

Транспортный налог в 2020 году рассчитывается по тем же правилам, что и раньше:

- Налогоплательщики транспортного налога — юридические лица, на которых зарегистрированы транспортные средства в ГИБДД.

- Ставки транспортного налога устанавливают субъекты РФ. Закон вашего региона можно найти на сайте nalog.ru.

- Авансовые платежи по транспортному налогу уплачиваются, если иное не предусмотрено законом субъекта РФ (п. 2 ст. 363 НК РФ).

- Расчет налога и авансовых платежей производится с учетом повышающего коэффициента для «дорогих» автомобилей. Перечень «дорогих» авто на 2020 утвержден Минпромторгом 28.02.2020.

- Сроки уплаты транспортного налога по 2020 году используем те, что установлены законами регионов:

- Уплата налога и авансовых платежей производится по месту регистрации транспортного средства, а регистрация в ГИБДД — по месту нахождения организации или обособленного подразделения.

Изменения по транспортному налогу с 2020 года

Декларации по транспортному налогу с 2020 года не заполняется и не сдается в ИФНС (п. 9 ст. 3 Закона от 15.04.2019 N 63-ФЗ).

Что нужно сделать плательщику транспортного налога:

Срок для представления заявления о льготе не установлен. Рекомендуем подать заявление до срока уплаты транспортного налога за год, чтобы увеличить вероятность совпадения суммы налога, исчисленного ИФНС, и уплаченного организацией.

Подтверждением того, что заявленная льгота будет учтена налоговыми органами при расчете транспортного налога за год, является Уведомление о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц (Приказ ФНС РФ от 12.11.2019 N ММВ-7-21/566@).

При наличии права на льготу организация может рассчитывать и уплачивать авансовые платежи по налогу с ее учетом, даже если заявление еще не отправлено в ИФНС или уведомление еще не получено.

Заявление на льготу и подтверждающие ее документы можно представить вместе с пояснениями в течение 10 дней со дня получения сообщения об исчисленной сумме налога, если сумма налога, уплаченная организацией и указанная в сообщении, не соответствуют друг другу (п.

3 Письма Минфина РФ от 10.12.2019 N БС-4-21/25284@).

3 Письма Минфина РФ от 10.12.2019 N БС-4-21/25284@).Подробнее о правилах расчета, уплаты транспортного налога в 2020 году и порядке взаимодействия с налоговыми органами в связи с отменой декларации, а самое главное — как все эти новшества реализованы в 1С:Бухгалтерия, расскажем на семинаре Отчетность за 1 квартал 2020 в 1С. Имущественные налоги.

См. также:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

что нужно знать

С 2021 года для корпоративных налогоплательщиков введены единые сроки уплаты транспортного налога и авансовых платежей по нему. В частности, налог должен быть уплачен не позднее 1 марта года, следующего за завершившимся налоговым периодом, а авансовые платежи должны быть уплачены не позднее последнего дня месяца, следующего за завершившимся отчетным периодом.

Почему так важно указать требования к авансовым платежам? Налоговый кодекс предусматривает, что порядок уплаты налога устанавливается региональными законодательными органами 1 .Также указано, что регионы имеют право не устанавливать отчетные периоды 2 , а компании, работающие в таких регионах, не уплачивают авансовые платежи транспортного налога. До 2020 года в соответствии с вышеизложенным Закон Москвы «О транспортном налоге» 3 не требовал от московских компаний внесения авансовых платежей. Однако поправки, внесенные в закон в 2020 году, означают, что, начиная с первого квартала 2021 года, московские компании, владеющие транспортными средствами, обязаны платить транспортный налог ежеквартально. 4

До 2020 года в соответствии с вышеизложенным Закон Москвы «О транспортном налоге» 3 не требовал от московских компаний внесения авансовых платежей. Однако поправки, внесенные в закон в 2020 году, означают, что, начиная с первого квартала 2021 года, московские компании, владеющие транспортными средствами, обязаны платить транспортный налог ежеквартально. 4

Кроме того, для налогового периода 2020 года отменено требование подачи декларации по транспортному налогу. 5 Налоговые органы считают, что это решение поможет снизить затраты на подачу налоговой декларации для бизнеса и упростит процесс выявления задолженности. 6

Для обеспечения уплаты налога в полном объеме в течение 2021 года компаниям будет отправлено уведомление о суммах транспортного налога, исчисленных налоговыми органами, оформленное по установленной форме 7 .Он будет подготовлен на основе информации, имеющейся в распоряжении налогового органа, включая информацию, полученную от государственных органов регистрации транспортных средств, а также информацию о налоговых льготах, заявленных соответствующей компанией.

Уведомление будет отправлено в следующие сроки:

- не позднее шести месяцев после истечения срока уплаты налога за налоговый период, закончившийся

- не позднее чем через два месяца после получения в налоговый орган информации, требующей корректировки налога с учетом предыдущих налоговых периодов

- не позднее одного месяца после получения налоговым органом информации из Единого государственного реестра юридических лиц о том, что предприятие находится в процессе ликвидации.

Уведомление будет доставлено по телекоммуникационным каналам или через онлайн-аккаунт налогоплательщика или, если эти способы недоступны, будет отправлено заказным письмом или передано директору или представителю заинтересованной компании лично под расписку.

Уведомление будет содержать информацию об объекте налогообложения, налоговой базе, налоговом периоде, налоговой ставке и сумме рассчитанного налога. Если компания не согласна с расчетом инспекции, она может представить в инспекцию объяснения или документы для подтверждения собственных расчетов.

После рассмотрения возражений инспекция пришлет ответ по рекомендованной форме. 8 В зависимости от того, какое заключение будет сделано, налоговый орган:

- пересмотреть собственный расчет и уменьшить сумму налога, если компания докажет, что сумма налога, указанная в расчете, является чрезмерной; или

- вручить компании приказ о выплате задолженности, если она отклонит возражения компании.

Налоговые органы обязаны ответить на объяснения или документы налогоплательщика в течение месяца. 9

Также с 2021 года вносятся изменения в правила исчисления налога на транспортное средство, прекратившее свое существование в связи с утратой или уничтожением. Как правило, расчет налога осуществляется на основании информации, предоставленной в ФНС органами регистрации транспортных средств. Однако теперь исключение сделано для автомобилей, которые прекратили свое существование. Налог на такие транспортные средства перестанет исчисляться с первого числа месяца их гибели или гибели на основании заявления налогоплательщика в налоговый орган.

Чем может помочь EY

- Составление расчета транспортного налога и авансовых платежей

- Запрос выписок и сверка данных в налоговом органе

- Проверка правильности исчисления транспортного налога налоговыми органами

- Помогаем подготовить объяснения, подтверждающие расчет налога компанией.

Авторы:

Елена Серкова

Лариса Горбунова

Налоги на нефть, газ и транспорт

Налоги на газ обычно используются для финансирования технического обслуживания инфраструктуры и новых проектов, но доля государственных и местных расходов на автомобильные дороги, покрываемая за счет дорожных сборов, сборов с пользователей и налогов, сильно варьируется.Несмотря на политическую непопулярность, налоги, сборы и дорожные сборы за газ являются относительно хорошим применением принципа льгот, идеи о том, что налогоплательщики должны получать выгоду от уплачиваемых налогов и сборов. Однако одна из основных проблем как с федеральным налогом, так и налогом штата на газ заключается в том, что они не индексируются с учетом инфляции. По прошествии времени и увеличения инфляции номинальная стоимость налога на газ уменьшается, в результате чего штаты испытывают дефицит бюджета и нефинансируемую инфраструктуру. Государствам следует попытаться финансировать инфраструктуру за счет налогов и сборов с пользователей, насколько это возможно, интернализируя расходы, связанные с использованием государственных транспортных систем.

Однако одна из основных проблем как с федеральным налогом, так и налогом штата на газ заключается в том, что они не индексируются с учетом инфляции. По прошествии времени и увеличения инфляции номинальная стоимость налога на газ уменьшается, в результате чего штаты испытывают дефицит бюджета и нефинансируемую инфраструктуру. Государствам следует попытаться финансировать инфраструктуру за счет налогов и сборов с пользователей, насколько это возможно, интернализируя расходы, связанные с использованием государственных транспортных систем.

Избранные исследования

Политика потребительского налога в странах ОЭСР

26 января 2021 г.

Изменения в государственной пошлине с 1 января 2021 г.

5 января 2021 г.

Страны следят за экологическим налогом

29 сентября 2020

Кто будет платить за дороги?

25 августа 2020

Изменения в государственной пошлине с 1 января 2020 г.

20 декабря 2019

Модернизация налогов в Канзасе: основа для стабильной, справедливой и ориентированной на рост реформы

10 декабря 2019

Статьи по теме

Присоединяйтесь к нам на бесплатную «Учебную программу по государственной налоговой политике»

Налоговая политика на потребление в странах ОЭСР

Изменения в государственной пошлине с 1 января 2021 г.

Бюджет восстановления Испании с повышением налогов

Меры государственного и местного налогового законодательства, за которыми необходимо следить в день выборов 2020 года

Страны следят за экологическим налогом

Новые данные переписи населения показывают, что в 2020 финансовом году штаты превзошли ожидания штатов

Кто будет платить за дороги?

Повышение налогов не может быть решением для Канады и ее провинций

Ставки государственного налога на бензин на июль 2020 года

Налоги на газ в Европе

Изменения в государственных налогах с 1 июля 2020 г.

Исторические цены на нефть пробивают дыру в государственных бюджетах

Могут ли штаты закрыть бюджетный дефицит за счет повышения акцизов?

Поступления от налога на газ будут снижаться по мере снижения трафика на 38 процентов

Что происходит с доходами государственного акцизного налога во время пандемии?

Основные налоговые положения из бюджета Великобритании на 2020 год

Переход к фискальному кризису на Аляске

Новое правительство Австрии пересматривает налоговые планы

Налоговые тенденции на заре 2020 года

Акцизы на воздушные перевозки людей или имущества

Предлагаемые нормативные акты представляют собой долгожданные обновления правил акцизного налога на воздушный транспорт, применимых ко всем поставщикам услуг воздушного транспорта и лицам, которые платят за эти услуги.

Что касается освобождения от услуг по управлению воздушным судном, преамбула предлагаемых правил указывает, что платежи, которые производятся определенными сторонами, связанными с владельцем воздушного судна, не рассматриваются как если бы такие платежи были произведены владельцем воздушного судна. Таким образом, владельцам самолетов необходимо изучить свои текущие платежные механизмы, чтобы определить любой потенциальный риск того, что такие платежи не подпадут под освобождение.

Для того, чтобы иметь право на освобождение от услуг по управлению воздушным судном, предлагаемые правила предусматривают требования к ведению документации как для владельца воздушного судна, так и для поставщика услуг по управлению воздушным судном.Кроме того, предлагаемые правила включают особые правила для самолетов-заменителей и рейсов по найму. Владельцы самолетов и поставщики услуг по управлению воздушными судами должны проверить свои текущие записи и выявить любые потенциальные риски.

Подумайте также, был ли уплачен налог в отношении любого платежа владельца воздушного судна, который удовлетворяет освобождению от услуг по управлению воздушным судном, и определите любые потенциальные возможности возврата.

В преамбуле к предлагаемым сегодня постановлениям разъясняется это «…. ничто в этих предлагаемых правилах не должно толковаться как влияющее на льготы по акцизному налогу «, которые были созданы Законом о помощи, помощи и экономической безопасности в связи с коронавирусом (Закон CARES) (Pub. L. No. 116-136), то есть закон 2020 года, который установил освобождение от акцизного налога на некоторые авиационные налоги путем приостановки акцизного налога на авиаперевозки и некоторых акцизов на топливо с 28 марта 2020 года по 31 декабря 2020 года.

За дополнительной информацией обращайтесь к специалисту по налогам в Группе практики акцизного налогообложения КПМГ:

Тейлор Кортрайт | +1 (202) 533 6188 | tcortright @ kpmg. com

com

Введение акцизного налога на наземные грузовые перевозки

Справочная информация

Существующие федеральные налоги, связанные с наземными грузовыми перевозками, включают налог на дизельное топливо; акцизы на новые грузовые автомобили, шины и прицепы; и ежегодный налог на использование тяжелых транспортных средств. Поступления от этих налогов в основном зачисляются в Целевой фонд автомобильных дорог, который финансирует строительство и содержание дорог и общественный транспорт. Железнодорожные перевозчики, которые обычно используют инфраструктуру, которой они владеют и обслуживают, в настоящее время освобождены от налога на дизельное топливо, за исключением оценки 0.1 цент за галлон для Целевого фонда протекающих подземных резервуаров.

Закон о фиксировании наземного транспорта в Америке от 2015 года установил национальную политику по улучшению перевозок грузов и предоставил средства из Целевого фонда автомобильных дорог для двух программ, ориентированных на грузовые перевозки.![]() Однако никаких новых источников доходов для фонда он не установил. В соответствии с действующим законодательством, у Целевого фонда автомобильных дорог не может быть отрицательного сальдо. По оценке Бюджетного управления Конгресса, в результате с его существующими источниками доходов целевой фонд не сможет поддерживать расходы на текущих уровнях (с поправкой на инфляцию) после 2020 года.

Однако никаких новых источников доходов для фонда он не установил. В соответствии с действующим законодательством, у Целевого фонда автомобильных дорог не может быть отрицательного сальдо. По оценке Бюджетного управления Конгресса, в результате с его существующими источниками доходов целевой фонд не сможет поддерживать расходы на текущих уровнях (с поправкой на инфляцию) после 2020 года.

Сухопутные грузовые перевозки в основном осуществляются грузовиками большой грузоподъемности — класса 7 и выше в системе классификации Федерального управления шоссейных дорог (FHWA) — или по железной дороге. По оценкам FHWA, в 2015 году тягачи с прицепами (выше класса 7) прошли около 175 миллиардов миль, в то время как грузовики с одной единицей (включая класс 7 и многие меньшие грузовики, которые не считаются тяжелыми грузовиками) прошли около 110 миллиардов миль. . (Оба итога включают мили, пройденные без груза.) В 2015 году грузовые вагоны прошли в общей сложности около 36 миллиардов миль, включая миль без груза. Согласно прогнозам, общий объем грузовых перевозок автомобильным и железнодорожным транспортом со временем будет увеличиваться по мере роста экономики.

Согласно прогнозам, общий объем грузовых перевозок автомобильным и железнодорожным транспортом со временем будет увеличиваться по мере роста экономики.

Опция

Этот вариант предусматривает введение нового налога на грузовые перевозки автомобильным и железнодорожным транспортом. Налог составит 30 центов за милю на грузовые перевозки большегрузными автомобилями. Согласно этому варианту грузовые перевозки по железной дороге будут облагаться налогом в размере 12 центов за милю (за вагон). Налог не применяется к милям, пройденным грузовиками или железнодорожными вагонами без груза.

Влияние на бюджет

По словам сотрудников Объединенного комитета по налогообложению, этот вариант увеличит федеральные доходы на 358 миллиардов долларов с 2019 по 2028 год. Акцизный налог снизит налогооблагаемый бизнес и индивидуальный доход. В результате сокращение поступлений от налога на прибыль и заработную плату частично компенсирует рост акцизов. Оценки варианта отражают компенсацию налога на прибыль и заработную плату.

Перевозчики отреагируют на новые налоги двумя способами, которые снизят предполагаемое изменение доходов на относительно небольшие суммы.Во-первых, оба налога повысят стоимость доставки, что немного уменьшит общую сумму отправленных грузов, поскольку некоторые перевозки больше не будут прибыльными. Во-вторых, относительно более высокая ставка налога на грузовые перевозки побудит некоторых грузоотправителей переключить небольшую часть своего грузового бизнеса с грузовиков на железнодорожные. Этот вариант также может побудить грузоотправителей перенести небольшой объем груза с любого вида транспорта на баржу.

Сумма доходов, полученных за счет налога, будет зависеть от количества миль, на которое в будущем будут перевозиться грузы автомобильным и железнодорожным транспортом, что является неопределенным по нескольким причинам.Объем доставленных грузов, пройденные расстояния и выбор грузоотправителями видов транспорта являются неопределенными, поскольку они зависят от развития технологий и экономических условий в течение следующего десятилетия, которые сами по себе являются неопределенными. Кроме того, существует неопределенность в отношении того, как перевозчики отреагируют на налог. Сроки и сумма доходов, полученных от налога, также будут зависеть от решений о том, как его применять и управлять.

Кроме того, существует неопределенность в отношении того, как перевозчики отреагируют на налог. Сроки и сумма доходов, полученных от налога, также будут зависеть от решений о том, как его применять и управлять.

Другие эффекты

Одним из аргументов в пользу введения акцизного налога на грузовые перевозки является то, что это будет способствовать экономической эффективности.Грузовые перевозки влекут за собой издержки для общества (известные как внешние издержки), включая повреждение дорожного покрытия, заторы, аварии и выбросы загрязнителей воздуха. Более высокая ставка налога на грузовые перевозки основана на оценке тех внешних затрат, которые для грузовиков выше, чем для железнодорожных вагонов. Альтернативным подходом к сокращению этих внешних затрат могло бы стать повышение налога на топливо, что позволило бы лучше ориентироваться на выбросы загрязнителей воздуха. Однако введение налога на грузовые мили напрямую снизит внешние издержки, связанные с повреждением дорожного покрытия, заторами и авариями.

Аргументом против этого варианта является то, что его администрирование было бы более дорогостоящим, чем федеральный налог на дизельное топливо — основной источник финансирования строительства и обслуживания автомагистралей. Этот вариант потребует, чтобы перевозчики сообщали о пройденных милях и чтобы были разработаны системы для сбора налогов и проверки сообщаемых расстояний.

Дополнительным аргументом против этого варианта является то, что налог, вероятно, будет перенесен на потребителей через повышение цен на конечные товары.Для многих видов товаров рост цен будет относительно небольшим, поскольку на грузовые перевозки приходится менее 5 процентов стоимости товаров. Даже в этом случае, поскольку потребители с низкими доходами тратят большую часть своего дохода на товары, налог будет регрессивным, то есть будет более обременительным для потребителей с меньшими экономическими ресурсами, чем для потребителей с большими экономическими ресурсами.

Новое освобождение от подоходного налога для субсидий транспортных средств Фонда транспорта с низким уровнем выбросов — Информационные бюллетени

Субсидии на покупку электромобилей

Развитие электромобильности

Комментарий

20 февраля 2020 года вступили в силу поправки к Закону о подоходном налоге с физических лиц и Закон о корпоративном подоходном налоге, (1) вводящие в польскую правовую систему освобождение от подоходного налога для льгот, полученных из Транспортного фонда с низким уровнем выбросов (т. Е. Субсидий для покупка электромобилей).

Е. Субсидий для покупка электромобилей).

Субсидии на покупку электромобилей

В соответствии с постановлением министра энергетики от 5 ноября 2019 г., касающимся программы государственных субсидий, (2) физические лица, не осуществляющие хозяйственную деятельность, будут иметь право на получение субсидии на покупку электромобиля или водородного транспортного средства до 30% от стоимости транспортного средства (максимум 37 500 злотых для электромобилей и 90 000 злотых для автомобилей с водородным двигателем). Субсидия может быть предоставлена на покупку нового транспортного средства категории M1 (т.е. пассажирских транспортных средств с не более чем восемью сиденьями, помимо сиденья водителя), цена которого не превышает 125 000 злотых для электронных транспортных средств или 300 000 злотых за автомобили, работающие на водороде.

Только автомобили, приобретенные после даты конкурса предложений, который еще не состоялся, будут иметь право на получение субсидии. По сообщению Польского агентства печати, заместитель министра климата объявил в своем заявлении от 29 января 2020 года о планируемом сокращении субсидии, но не упомянул конкретную сумму. (3)

По сообщению Польского агентства печати, заместитель министра климата объявил в своем заявлении от 29 января 2020 года о планируемом сокращении субсидии, но не упомянул конкретную сумму. (3)

Что касается финансовой поддержки предпринимателей, 31 декабря 2019 года вступил в силу Министр по регулированию государственных активов об условиях предоставления и урегулирования поддержки из средств фонда (4), охватывающий, в том числе, субсидии на приобретение транспортных средств.Поддержка будет доступна предпринимателям и органам местного самоуправления и будет охватывать, среди прочего, покупку новых транспортных средств и судов, которые работают на жидком биотопливе, природном газе или водороде или используют электрическую энергию для движения.

Однако предоставление поддержки в той мере, в какой она составляет государственную помощь, будет возможно только после того, как Европейская Комиссия вынесет решение о принятии предоставленной поддержки.

Развитие электромобильности

Финансовая поддержка покупки электромобилей — одна из инициатив, направленных на развитие электромобильности в Польше. План развития электромобильности, принятый Советом министров 16 марта 2017 года (озаглавленный «Энергия будущего») (5) , предусматривает внедрение системы стимулов, которые, как ожидается, увеличат количество электромобилей в Польше. до 1 миллиона к 2025 г. (6)

Транспортный фонд с низким уровнем выбросов был учрежден в соответствии с Законом от 6 июня 2018 года о внесении поправок в Закон о биокомпонентах и жидком биотопливе и некоторыми другими законами. (7) Задача фонда — финансирование проектов, связанных с развитием электромобильности и транспорта на основе альтернативные виды топлива.Выручка включает:

- средств государственного бюджета в составе поступлений от акциза;

- — выручка от начисления замещения; и

- денежных средств перечислено оператором системы передачи.

Планируемые выгоды, связанные с запуском финансирования:

- развитие инфраструктуры для заправки транспортных средств с использованием природного газа, жидкого биотоплива и других альтернативных видов топлива и зарядки электронных транспортных средств;

- возможность внедрения новых бизнес-моделей на основе альтернативных видов топлива и их инфраструктуры;

- развитие парка низкоуглеродных транспортных средств и низкоуглеродного общественного транспорта;

- возможное снижение стоимости использования транспортных средств на альтернативных видах топлива для граждан; и

- улучшено качество воздуха в результате снижения выбросов вредных веществ от дорожных транспортных средств, особенно в крупных агломерациях. (8)

(8)

(8)Комментарий

Анализируя мировую статистику роста электромобилей, следует отметить, что польский рынок все еще находится на начальной стадии развития. С нетерпением ждут государственного вмешательства — особенно внедрения системы финансового стимулирования.

Согласно пояснительной записке к проекту закона о внесении изменений от 20 декабря 2020 года, введение освобождения от подоходного налога для льгот, получаемых из транспортного фонда с низким уровнем выбросов, должно привести к увеличению использования транспортных средств с низким уровнем выбросов и способствовать увеличению ускорение рыночной трансформации в направлении дальнейшего сокращения вредных выбросов и улучшения качества воздуха в Польше.Ожидается, что эти правила также окажут положительное влияние на деятельность микро-, малых и средних предприятий, работающих в таких областях, как услуги общественного транспорта, инновации и автомобильный сектор. (9) Однако, вероятно, будет от двух до двух. за три года до этого можно будет оценить, оказали ли правила ожидаемое влияние.

за три года до этого можно будет оценить, оказали ли правила ожидаемое влияние.

Для получения дополнительной информации по этой теме свяжитесь с Магдаленой Ментель-Роговской, Евой Пшисливской-Урбанек или Камилом Завицким в Kubas Kos Gałkowski по телефону (+48 22 206 83 00) или электронной почте ([email protected], [email protected] или [email protected]). Веб-сайт Кубаса Кос Галковски доступен по адресу www.kkg.pl.

Примечания

(1) Закон от 20 декабря 2019 года о внесении поправок в Закон о подоходном налоге с физических лиц и Закон о корпоративном подоходном налоге (Законодательный вестник , 2020, пункт 183). Этот закон касается Закона 1991 года о подоходном налоге с физических лиц (Законодательный вестник , 2019, пункт 1387, с поправками) и Закона о корпоративном подоходном налоге 1992 года (Законодательный вестник , 2019, пункт 865, с поправками).

(2) Постановление министра энергетики от 5 ноября 2019 г. о подробных условиях предоставления поддержки для покупки новых транспортных средств из средств Транспортного фонда с низким уровнем выбросов физическим лицам, не осуществляющим хозяйственную деятельность, и условиях предоставления этой поддержки ( Законодательный вестник 2019, статья 2189).

о подробных условиях предоставления поддержки для покупки новых транспортных средств из средств Транспортного фонда с низким уровнем выбросов физическим лицам, не осуществляющим хозяйственную деятельность, и условиях предоставления этой поддержки ( Законодательный вестник 2019, статья 2189).

(3) Дополнительную информацию можно найти здесь.

(4) Постановление министра по государственным активам от 23 декабря 2019 года о подробных условиях предоставления и урегулирования поддержки, предоставляемой из средств Транспортного фонда с низким уровнем выбросов (Законодательный вестник , 2019, пункт 2538).

(5) Доступно на английском языке здесь.

(6) Доступно здесь (польская версия, стр. 10; английская версия, стр. 9).

(7) Законодательный вестник 2018, поз. 1356.

(8) Дополнительную информацию можно найти здесь.

(9) Пояснительный меморандум к Закону от 20 декабря 2019 г. о внесении поправок в Закон о подоходном налоге с физических лиц и Закон о корпоративном подоходном налоге, Parliamentary Print 68, стр. 3.

3.

Материалы, содержащиеся на этом веб-сайте, предназначены только для общих информационных целей и подлежат отказу от ответственности.

ILO — это онлайн-служба обновлений правовой информации премиум-класса для крупных компаний и юридических фирм по всему миру. Внутренние корпоративные консультанты и другие пользователи юридических услуг, а также партнеры юридических фирм имеют право на бесплатную подписку.

Бюджет 2020: раскрыты планы расходов на климат, транспорт, УХУ и окружающую среду

Правительство объявило, что инвестирует более 900 миллионов фунтов стерлингов в ядерный синтез, космос и электромобили (электромобили), а также множество других зеленых мер.

В заявлении министра финансов Риши Сунака о бюджете на 2020 год было обещано, что Консервативная партия «выполнит дела» и «выполнит обещания, данные народу».

Он сказал: «Мы обещали обеспечить зеленый рост и защитить окружающую среду, этот бюджет выполняет свои задачи».

Хотя пошлины на топливо останутся замороженными, несмотря на его воздействие на окружающую среду, канцлер взяла на себя обязательство «повысить налоги на загрязнение», заморозив сборы за изменение климата на электроэнергию и повысив ставки налогов на газ с апреля 2022 года.

Он также пообещал «поддержать наиболее энергоемкие отрасли для перехода к нулевому показателю», продлив схему соглашения об изменении климата еще на два года и пообещал ввести новый налог на пластиковую упаковку с апреля 2022 года — это будет взимать плату с производителей и импортерам 200 фунтов стерлингов за тонну упаковки, изготовленной из переработанного пластика менее чем на 30%, что увеличивает использование переработанной пластиковой упаковки на 40% и сокращает выбросы углерода почти на 200,00 тонн.

В объявлении о бюджете также обсуждалась схема с красным дизельным топливом, которая в настоящее время позволяет отдельным пользователям платить особую пошлину в размере чуть более 11 пенсов за литр по сравнению с примерно 58 пенями за литр для других пользователей — канцлер присвоила этой схеме «2 фунта стерлингов». 4 миллиарда налоговых льгот за загрязнение », который« препятствовал разработке более чистых альтернатив »и обещал отменить его через два года.

4 миллиарда налоговых льгот за загрязнение », который« препятствовал разработке более чистых альтернатив »и обещал отменить его через два года.

Сельское хозяйство сохранит налоговые льготы, как и ряд других секторов, включая отопление жилых домов и рыболовство.

Объявление также касается:

- Более чем вдвое увеличились инвестиции в исследования и разработки в британской программе энергетических инноваций до 1 миллиарда фунтов стерлингов.

- Удешевление покупки автомобилей с низким уровнем выбросов, снижение налогов на экологически чистый транспорт.инвестировать 300 миллионов фунтов стерлингов в борьбу с выбросами диоксида азота в городах и инвестировать 500 миллионов фунтов стерлингов в поддержку развертывания центров быстрой зарядки электромобилей.

- Поддержка лесных массивов и торфяников и выделение 640 миллионов фунтов стерлингов на новый фонд «Природа для климата», который в течение следующих пяти лет посадит около 30 000 га деревьев и восстановит 35 000 га торфяников.

- Инвестирование не менее 800 миллионов фунтов стерлингов в создание к 2030 году двух или более кластеров улавливания и хранения углерода, которые смогут хранить миллионы тонн парниковых газов.

Г-н Сунак заявил: «Зеленые рабочие места, лучшая защита от наводнений, более дешевые электромобили, новые инновационные технологии. Мы обещали защищать окружающую среду, мы делаем это ».

Дания соглашается на «зеленую конверсию автомобильного транспорта»

10 декабря 2020 года

Многостороннее правительство Дании договорилось о «зеленой конверсии автомобильного транспорта». Ожидается, что в результате соглашения к 2030 году на дорогах Дании будет задействовано 775 000 автомобилей с нулевым и низким уровнем выбросов, а к 2025 году выбросы CO2 сократятся на 1 миллион тонн. и 2.1 миллион тонн к 2030 году.

«Соглашение гарантирует значительное увеличение количества зеленых автомобилей. 775 000 зеленых автомобилей в 2030 году — это очень большой рост по сравнению с количеством зеленых автомобилей на дорогах сегодня. Соглашение также обеспечивает безопасность владельцев автомобилей, так что повседневная жизнь обычных семей может быть связана на всей территории Дании », — сказал министр налогов Дании Мортен Бёдсков.

Соглашение также обеспечивает безопасность владельцев автомобилей, так что повседневная жизнь обычных семей может быть связана на всей территории Дании », — сказал министр налогов Дании Мортен Бёдсков.

Регистрационный налог, применяемый к новым автомобилям в Дании, основан на стоимости и составляет 85% налогооблагаемой стоимости автомобиля до 197 700 датских крон (26 500 евро) и 150% от указанной выше стоимости, согласно налоговому руководству ACEA 2020.Стороны договорились о введении дополнительного уровня, в соответствии с которым более низкая ставка налога 25% будет применяться к стоимости автомобиля до 65 000 датских крон в 2021 году. Затем ставка налога в размере 85% будет применяться до несколько более высокой стоимости датских крон. 202200 человек в 2021 году, со ставкой на 150% выше этого уровня.

Поэтапный переход в экологически чистые автомобили

В сентябре 2020 года Дания объявила о планах сократить выбросы на 70% и стать углеродно-нейтральными к 2050 году. Поэтому правящие партии согласились с тем, что реорганизация налогов на автомобили также должна способствовать увеличению потребления «зеленых» автомобилей и основываться на как стоимость автомобиля, так и выбросы CO2.

Поэтому правящие партии согласились с тем, что реорганизация налогов на автомобили также должна способствовать увеличению потребления «зеленых» автомобилей и основываться на как стоимость автомобиля, так и выбросы CO2.

Учитывая это, в соответствии с новым соглашением, регистрационный налог на автомобили с нулевым и низким уровнем выбросов будет поэтапно вводиться более мягко, чем планировалось ранее. Это означает, что покупатели этих автомобилей в 2021 году должны будут заплатить примерно на 81 400 датских крон меньше регистрационного налога, чем они бы заплатили, согласно сообщению Skatteministeriet , министерства налогов Дании.

Для автомобилей с нулевым уровнем выбросов 40% регистрационного налога будет уплачиваться в период с 2021 по 2025 год.Затем этот показатель увеличивается на восемь процентных пунктов в год до 80% в 2030 году. Предполагается, что процентная ставка регистрационного налога, подлежащая уплате, будет увеличиваться на четыре процентных пункта в год до 2035 года, таким образом, достигнув 100%. Автомобили, которые выбрасывают менее 50 г CO2 на км (преимущественно гибридные электромобили), будут постепенно вводиться с налоговыми обязательствами в размере 45% в 2021 году. Этот процент будет увеличиваться на пять процентных пунктов в год до 65% в 2025 году, а также на три процентных пункта в год до 80% в 2030 году.Предполагается дальнейшее увеличение на четыре процентных пункта в год, что позволит достичь 100% в 2035 году.

Автомобили, которые выбрасывают менее 50 г CO2 на км (преимущественно гибридные электромобили), будут постепенно вводиться с налоговыми обязательствами в размере 45% в 2021 году. Этот процент будет увеличиваться на пять процентных пунктов в год до 65% в 2025 году, а также на три процентных пункта в год до 80% в 2030 году.Предполагается дальнейшее увеличение на четыре процентных пункта в год, что позволит достичь 100% в 2035 году.

Кроме того, налог на электроэнергию для зарядки автомобилей по-прежнему будет ниже, а это означает, что владельцы электромобилей (ЭМ) должны будут платить в среднем на 2,550 датских крон меньше в год.

«Сейчас мы делаем еще один важный шаг к достижению амбициозной цели правительства в 70%. Мне особенно приятно, что мы договорились замедлить поэтапное введение налогов на экологичные автомобили.Это говорит о том, что «зеленые» автомобили по-прежнему экономически привлекательны до тех пор, пока технологии не сделают их производство еще дешевле », — прокомментировал Бёдсков.

По оценкам, инициативы, изложенные в соглашении, обеспечат безопасность 775 000 зеленых автомобилей на дорогах Дании к 2030 году. Однако в марте Датский совет по изменению климата, независимая консультативная группа при правительстве, заявил, что по крайней мере один миллион зеленых автомобилей будет к 2030 году для достижения целей по выбросам. Стороны согласны с этой конечной целью и, следовательно, подведут итоги в 2025 году и обсудят, потребуются ли дальнейшие инициативы для достижения этой цели.На этом этапе также будет принято окончательное решение о поэтапном введении регистрационных налогов на зеленые автомобили до 2030 года и далее.

Дания сильно зависит от автомобильных и дорожных налогов, которые составляют примерно 50 миллиардов датских крон в год, что составляет 2,3% валового внутреннего продукта Дании. Таким образом, достижение цели в один миллион означает, что Дании придется подсчитать стоимость быстрого перехода на экологичные автомобили.

Запрет автомобилей с ДВС

Еще в октябре 2018 года Дания предложила запретить продажу новых автомобилей с бензиновым и дизельным двигателем, а также предложила прекратить продажу гибридов после льготного периода. Страна хочет ввести новые правила для двигателей внутреннего сгорания (ДВС) с 2030 года, в то время как потребители по-прежнему смогут покупать бензиновые или дизельные гибридные модели до 2035 года. После этого каждый проданный в стране автомобиль должен приводиться в движение электричеством. частично, если не полностью.

Страна хочет ввести новые правила для двигателей внутреннего сгорания (ДВС) с 2030 года, в то время как потребители по-прежнему смогут покупать бензиновые или дизельные гибридные модели до 2035 года. После этого каждый проданный в стране автомобиль должен приводиться в движение электричеством. частично, если не полностью.

Стороны, участвующие в новом соглашении, соглашаются, что запрет на продажу новых дизельных и бензиновых автомобилей к 2030 году станет важным шагом на пути к экологически чистому транспортному сектору. Однако полный запрет на регистрацию и продажу новых дизельных и бензиновых автомобилей в Дании не является законным в соответствии с действующим законодательством ЕС.Поэтому стороны договорились работать на уровне ЕС над разработкой плана поэтапного отказа от новых автомобилей с ДВС и введения даты прекращения их продажи на европейском рынке. Это затем дало бы амбициозным странам, таким как Дания, возможность взять на себя инициативу и ввести запрет на автомобили с ДВС, а также продвигать необходимую инфраструктуру и альтернативные виды топлива.