ОСАГО — всё об обязательном страховании автомобиля

Скидок на ОСАГО не бывает!

ОСАГО — это обязательный по законодательству России вид страхования, поэтому тарифы на него регулируются государством и к нему не могут применяться такие понятия, как скидки и праздничные акции. Если вам предлагают неожиданные скидки, не связанные с вашим безаварийным вождением (КБМ), остерегайтесь: скорее всего, это мошенничество!

Стоимость договора ОСАГО определяется как произведение базовой ставки и коэффициентов.

Предельные размеры базовых ставок устанавливаются Банком России. Точное значение базовой ставки по договору устанавливается страховщиком в зависимости от факторов, перечень которых приведен в файле «Перечень факторов по ОСАГО» (вы найдете его в разделе «Скачать»).

Коэффициенты устанавливаются Банком России в зависимости от:

Что нужно знать про диагностическую карту

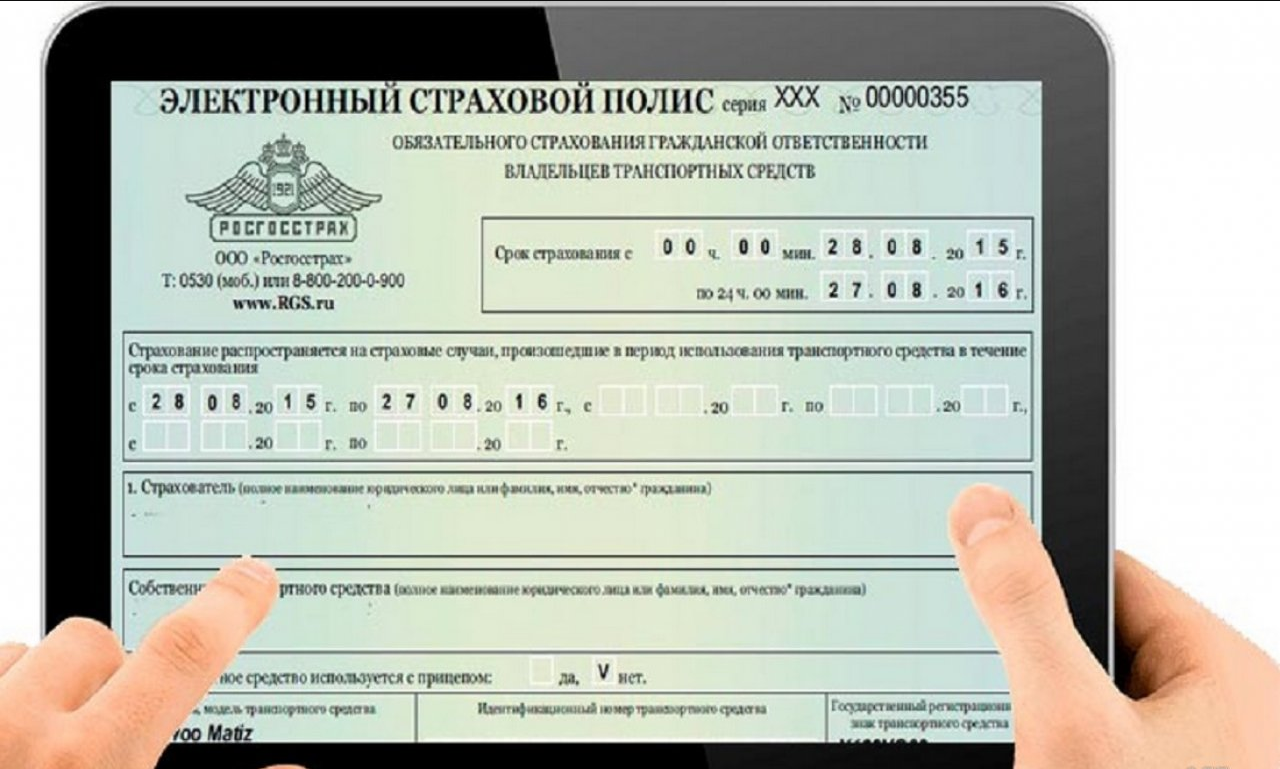

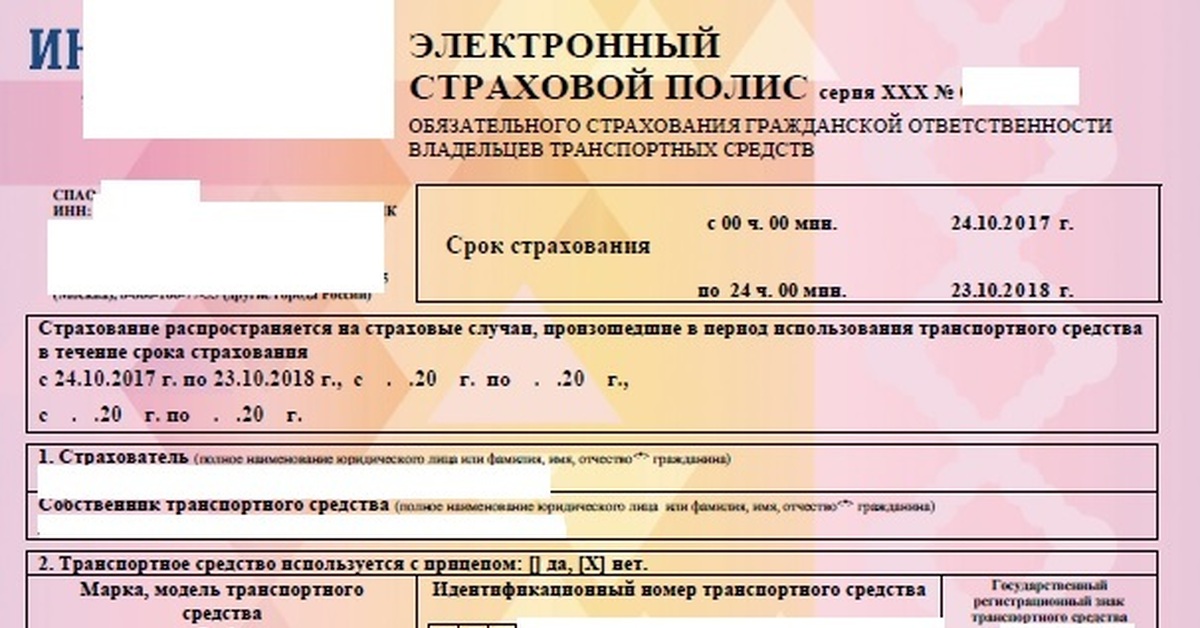

Чтобы оформить ОСАГО (или электронное ОСАГО),

каждый автомобиль старше 4 лет должен пройти техосмотр и получить диагностическую карту.

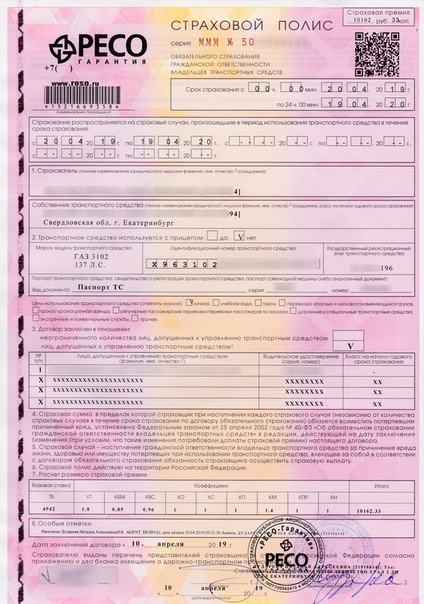

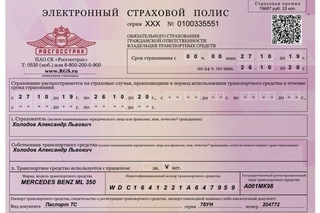

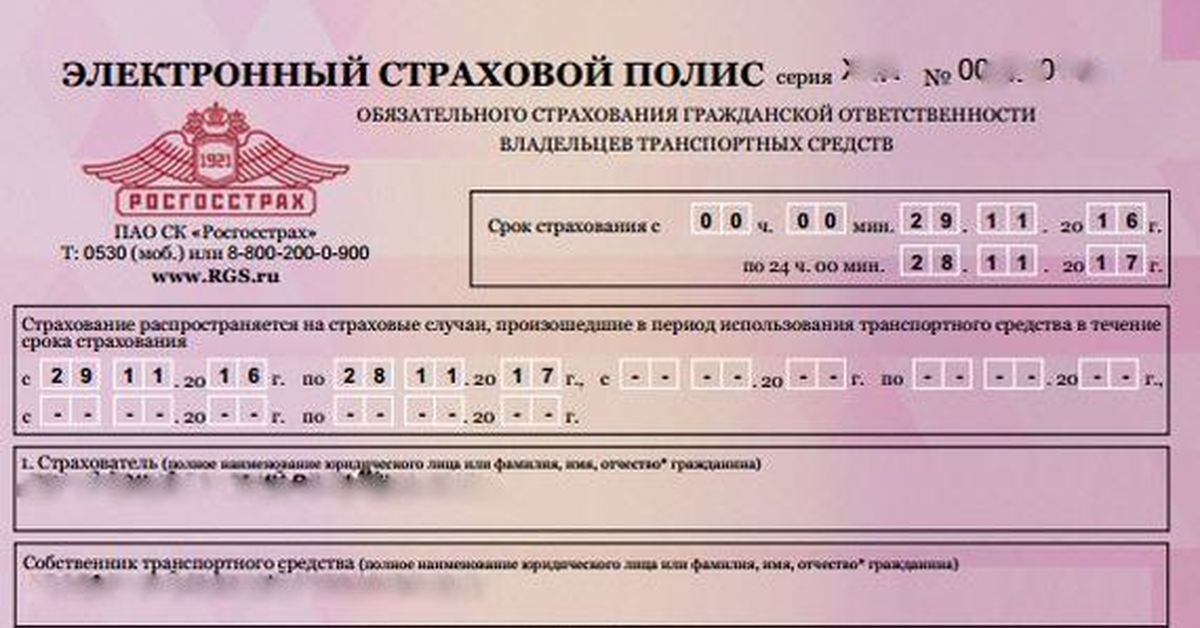

Период использования и срок страхования

При сезонной эксплуатации автомобиля выбирайте только тот период использования, в течение которого вам понадобится автомобиль. Не платите за месяцы, когда машина будет стоять в гараже — так вы сэкономите.

| Срок страхования ОСАГО всегда равен 1 году | |||||||||||

| янв | фев | Период использования выбираете вы | ноя | дек | |||||||

Только вписанные в полис ОСАГО водители могут находиться за рулем автомобиля! Если страхователь (и/или владелец) также управляют транспортным средством, они должны быть внесены в список водителей.

Что такое страховой класс

Существует 15 страховых классов водителей. Каждому классу соответствует свой КБМ

(коэффициент), который определяет стоимость полиса. Новый страховой класс присваивается водителю каждый год 1 апреля в зависимости от количества страховых случаев по

его вине.

Каждому классу соответствует свой КБМ

(коэффициент), который определяет стоимость полиса. Новый страховой класс присваивается водителю каждый год 1 апреля в зависимости от количества страховых случаев по

его вине.

| Страховой класс водителя | КБМ (стоимость ОСАГО) | |

|---|---|---|

| Первая покупка ОСАГО | 3 | 1 (100%) |

| с 1 апреля по 31 марта без аварий | повышается | понижается |

| с 1 апреля по 31 марта с авариями по вашей вине | понижается | повышается |

ОСАГО онлайн 2021 — калькулятор, стоимость, покупка ОСАГО

Покупайте ОСАГО не выходя из дома!

- Быстро. Полис сразу приходит на электронную почту после расчета и оплаты.

- Удобно. Всегда доступен в личном кабинете или на e-mail — можно предъявлять для проверки с экрана смартфона.

- Надежно. Более 250 пунктов урегулирования убытков по ОСАГО на территории России готовы оказать поддержку при страховом случае.

ОСАГО для юридических лиц можно оформить здесь.

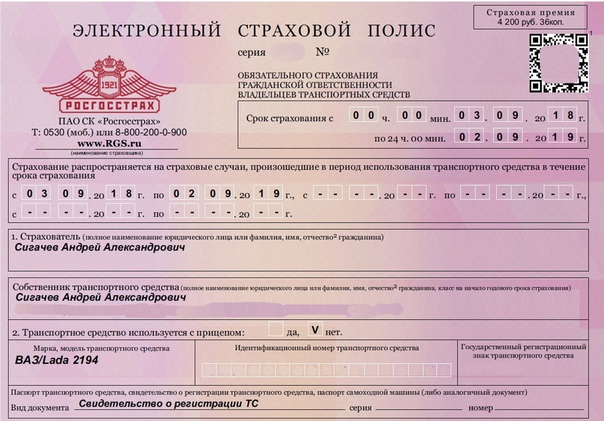

Электронный полис ОСАГО такой же действительный, как бумажный.

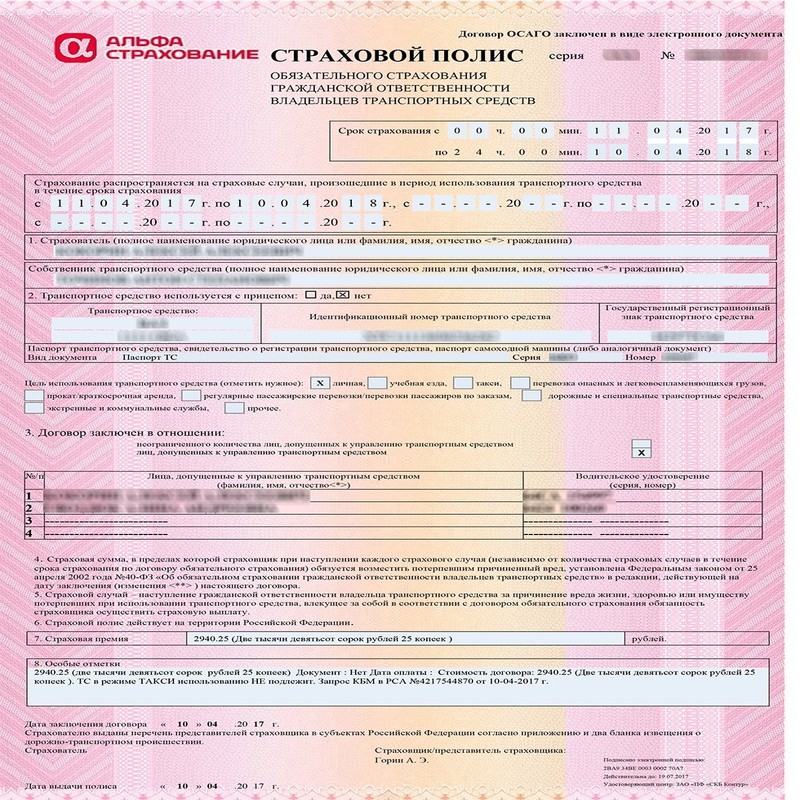

Что понадобится для оформления ОСАГО

Паспорт страхователя и владельца автомобиля.Водительские удостоверения всех допущенных водителей.

Свидетельство о регистрации ТС.

Паспорт транспортного средства (ПТС).

Действительная диагностическая карта.

Банковская карта Visa, Mastercard или «Мир».

Обратите внимание, что если в результате проверки какие-то данные не совпадают с РСА,

вы можете отправить нам сканы ваших документов и мы проверим их вручную.

Покупка электронного полиса ОСАГО состоит из 3 шагов:

Расчет

Рассчитайте стоимость в калькуляторе всего за 4 этапа. Не забывайте, что электронное ОСАГО начинает действовать через 3 дня после дня оформления.

Оплата

Вы можете купить полис ОСАГО с помощью кредитных или дебетовых карт VISA, Mastercard и «Мир».

Использование

Полис е-ОСАГО можно распечатать на принтере или предъявлять для проверки с экрана смартфона или планшета.

Остерегайтесь мошенников!

Будьте внимательны, покупайте электронное ОСАГО только на официальном сайте www.rgs.ru. Не прибегайте к помощи посредников – это незаконно! Вы рискуете приобрести недействующий или фальшивый полис ОСАГО. Проверить подлинность любого полиса ОСАГО можно на сайте РСА.

Урегулирование онлайн

Вы можете оперативно проверить статус вашего выплатного дела по полису ОСАГО или заявить о наступлении страхового случая.

Другие страховые продукты «Росгосстраха»:

Купить ОСАГО

Правила оформления

- Как оформить ОСАГО онлайн?

- Зарегистрироваться в личном кабинете.

- Заполнить все данные в онлайн-калькуляторе.

- Получить расчет стоимости.

- Оплатить полис на сайте банковской картой.

- Получить ОСАГО и сопроводительные документы на email.

- Как продлить ОСАГО?

- Авторизоваться в личном кабинете.

- Перейти в онлайн-калькулятор ОСАГО — все нужные данные будут уже заполнены.

- Получить стоимость пролонгации.

- Оплатить ОСАГО на сайте банковской картой.

- Получить файл и сопроводительные документы на email.

org/Answer»>

org/Answer»>Если Вы уже клиент Росгосстраха, имеете доступ в личный кабинет и хотите продлить полис ОСАГО, вам нужно пройти 5 простых шагов:

- Когда пора продлевать ОСАГО?

Продлить полис ОСАГО лучше заранее, до истечения срока действия текущего полиса, чтобы избежать перерывов в страховании.

Продлить полис ОСАГО можно не ранее, чем за 2 месяца (60 дней) до истечения его срока действия.

Напоминаем, что за просроченный полис ОСАГО и за езду без полиса предусмотрен штраф.

- Как проверить полис ОСАГО?

Подлинность полиса ОСАГО можно проверить на сайте РСА (Российского союза страховщиков).

- Какие документы нужны для онлайн-покупки ОСАГО?

Для оформления страхового полиса вам потребуются следующие документы:

- Паспорт страхователя и собственника автомобиля.

- Свидетельство о регистрации транспортного средства (СТС) или паспорт транспортного средства (ПТС), если автомобиль не поставлен на учет..

- Водительские удостоверения всех допущенных к управлению водителей, если условия договора подразумевают ограниченный перечень лиц, допущенных к управлению.

- Действующая диагностическая карта на автомобиль, если автомобиль в соответствии с законодательством РФ проходил техосмотр.

Необходимы данные всех документов для точного расчета КБМ через автоматизированную информационную систему РСА.

- Как оплатить электронное ОСАГО?

Безопасно оплатить полис можно банковской картой Visa, MasterCard, Maestro и национальной платежной картой «Мир».

Перед оплатой убедитесь, что на вашей карте подключен сервис 3DS для защиты платежей в интернете. Если вам приходят смс-коды для подтверждения онлайн-покупок, значит, 3D Secure на вашей карте активирован. Принцип и условия активации сервиса можно уточнить у вашего банка-эмитента.

org/Question»>

org/Question»>Если у вас новое ТС или вы впервые в жизни оформляете ОСАГО, значит, ваших данных еще нет в системе РСА. Так как для получения полиса всем необходимо пройти эту проверку, то процедура для вас будет следующая:

- Вам нужно заполнить все шаги калькулятора, на Шаге 4 подтвердить корректность заполненных данных и нажать кнопку «Далее».

- После неуспешной проверки РСА вы увидите в том же окне форму для отправки копий ваших документов на проверку. Сделайте скан-копии или четкие фотографии всех указанных документов, добавьте их в форму и нажмите кнопку «Отправить документы на проверку». Сотрудник компании осуществит аутентификацию сведений содержащихся в сканированных копиях документов с данными указанными в калькуляторе.

- В течение 20 минут вам на email придет письмо с результатами проверки и специальной ссылкой на расчет и оплату. Авторизуйтесь в личном кабинете, перейдите по ссылке и оплатите полис.

Важно! Дата оплаты не должна совпадать с датой начала действия полиса, поэтому если полис нужен уже завтра, то оплатить его надо обязательно сегодня.

- Я проездил год без аварий, какую скидку я получу?

При оформлении полиса ОСАГО (в любом виде) применяется коэффициент, соответствующий страховой истории, содержащейся в автоматизированной информационной системе РСА (Российского союза автостраховщиков).

Скидки за безаварийное вождение (если информация о них содержится в РСА) будут применены. За каждый год безаварийной езды начисляется скидка 5%. Максимальный размер скидки за 10 лет страхования может составить 50%.

org/Question»>

org/Question»>Электронное ОСАГО — это оригинал вашего полиса.

- Распечатайте файл электронного полиса на принтере и возите с собой в машине.

- Распечатанный полис НЕ нужно заверять печатью или подписью в офисе!

- Его не нужно обменивать на бумажный полис в офисе.

Вместо печати и подписи электронное ОСАГО заверяет электронная подпись, которая приходит вместе с полисом на ваш email. Файл с подписью (sgn) не нужно открывать или распечатывать, он просто хранится у вас. Дополнительная информация о подписи есть в сопроводительном письме, которое приходит с полисом.

- Ответы на прочие вопросы.

org/Answer»>

org/Answer»>Ответы на другие вопросы об ОСАГО (включая электронное ОСАГО и цену полиса) вы найдете в разделе Вопросы и ответы.

Вы также можете задать свой вопрос или подробно описать проблему через форму Обратной связи.

Что делать, если…

- У меня проблемы с паролем

Если вам не приходит временный пароль либо он не подходит, проверьте папку «Спам» на своем email или повторите попытку позднее.

Если не получается установить постоянный пароль, убедитесь, что он содержит не менее 6 символов, обязательно латиницей, должен содержать строчные и заглавные буквы, а также цифры.

org/Question»>

org/Question»>Убедитесь, что при входе в Личный кабинет вы выбираете правильный его тип: если вы представляете юридическое лицо, то над полем ввода email и пароля нужно отметить галочкой пункт «Отметьте, если вы являетесь юридическим лицом».

- У меня нет с собой ПТС?

Номер и серия паспорта вашего ТС указан как в самом ПТС, так и в свидетельстве о регистрации ТС (СТС):

- Уведомление «Не получено подтверждение от централизованных систем РСА»

- Убедитесь, что вы правильно заполнили все данные заявления на страхование (проверьте опечатки, даты, адреса).

- Если все необходимые условия оформления страховки выполняются, но вы все равно видите уведомление «Не получено подтверждение от централизованных систем РСА», воспользуйтесь специальной формой под расчетом и приложите скан-копии (четкие фотографии) документов, подтверждающие введенную вами информацию. Данные будут проверены сотрудником ПАО СК «Росгосстрах» в течение 20 минут, и вы сможете оформить договор на сайте в тот же день.

org/Answer»>

org/Answer»>Уведомление было получено, потому что введенные вами данные о водителях, автомобиле, собственнике не полностью совпадают с данными, которые содержатся в системе РСА.

- Что делать при техническом сбое?

org/Answer»>

org/Answer»>Напишите нам через Обратную связь. Чтобы проблема решилась как можно быстрее, укажите номер расчета, опишите подробно проблему и по возможности приложите скриншот экрана.

- Данные расчета сохраняются в браузере. Это можно отключить?

Вводимые вами данные сохраняются в браузере для избежания их потери. Если вы используете чужой компьютер или компьютер заражен вредоносным ПО, персональные данные могут попасть в руки злоумышленников.

Желаете отключить функцию или просто очистить поля?

Отметьте, если желаете отключить функцию сохранения вводимых данных в браузере. Очистить поля

- Не нахожу свою марку/модель ТС. Что делать?

Если вы не нашли в раскрывающемся списке свою марку (ни одно из представленных написаний не совпадает с наименованием марки ТС в ваших регистрационных документах), напишите в службу онлайн-поддержки (кнопка «Помощь» внизу экрана > «Задать свой вопрос» > выбрать тему обращения «Не нахожу марку своего ТС в списке» — мы добавим марку вашего ТС в список).

Если вы не нашли свою модель, внесите наименование модели в соответствии с данными регистрационных документов в поле «Отображать в полисе».

Что делать?

Что делать?- Что делать, если меня остановит ГИБДД?

Распечатайте заранее файл электронного полиса на принтере и возите с собой.

Эту бумагу НЕ нужно заверять печатью или подписью — она уже заверена электронной подписью и является оригиналом полиса.Ездить с распечатанным полисом законно! ГИБДД проверяет действительность вашего полиса по базе РСА. Вы сами тоже всегда можете проверить действительность своего полиса на сайте РСА.

Если вы беспокоитесь насчет проверок ГИБДД, то на этот случай вместе с полисом на электронную почту мы присылаем памятку со ссылками на законодательство в сфере электронного ОСАГО. Просто покажите ее сотруднику полиции.

Эту бумагу НЕ нужно заверять печатью или подписью — она уже заверена электронной подписью и является оригиналом полиса.

Эту бумагу НЕ нужно заверять печатью или подписью — она уже заверена электронной подписью и является оригиналом полиса.Коэффициент бонус-малус (КБМ) 2021

Коэффициент бонус-малус (КБМ) — коэффициент страховых тарифов в зависимости от наличия или отсутствия страхового возмещения,

осуществленного страховщиками в предшествующий период, с 1 апреля предыдущего года до 31 марта включительно следующего за ним года при осуществлении

обязательного страхования гражданской ответственности владельца транспортного средства.

При заключении договора ОСАГО страховая компания обязана использовать сведения о предыдущих периодах страхования, содержащиеся в автоматизированной информационной системе Российского союза автостраховщиков (АИС РСА).

- Таблица значений КБМ

№

Коэффициент КБМ на период КБМ

Коэффициент КБМ

0 страховых возмещений за период КБМ 1 страховое возмещение за период КБМ 2 страховых возмещения за период КБМ 3 страховых возмещения за период КБМ Более 3 страховых возмещений за период КБМ 1 2,45 2,3 2,45 2,45 2,45 2,45 2 2,3 1,55 2,45 2,45 2,45 2,45 3 1,55 1,4 2,45 2,45 2,45 2,45 4 1,4 1 1,55 2,45 2,45 2,45 5 1 0,95 1,55 2,45 2,45 2,45 6 0,95 0,9 1,4 1,55 2,45 2,45 7 0,9 0,85 1 1,55 2,45 2,45 8 0,85 0,8 0,95 1,4 2,45 2,45 9 0,8 0,75 0,95 1,4 2,45 2,45 10 0,75 0,7 0,9 1,4 2,45 2,45 11 0,7 0,65 0,9 1,4 1,55 2,45 12 0,65 0,6 0,85 1 1,55 2,45 13 0,6 0,55 0,85 1 1,55 2,45 14 0,55 0,5 0,85 1 1,55 2,45 15 0,5 0,5 0,8 1 1,55 2,45

Вопросы и ответы про КБМ

org/Question»>

org/Question»>Коэффициент бонус-малус (КБМ) определяется для каждого водителя транспортного средства индивидуально и влияет на стоимость договора ОСАГО. Для договоров обязательного страхования, не предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, владельцем которого является физическое лицо, страховой тариф рассчитывается с применением коэффициента КБМ, равного 1.

Значение КБМ сохраняется вне зависимости от смены страховой компании. Порядок определения и применения КБМ описан в разделе «Порядок определения КБМ».

- Как проверить текущее значение КБМ на сайте РСА?

Проверить текущее значение КБМ самостоятельно в автоматизированной информационной системе Российского союза автостраховщиков (АИС РСА) можно на сайте: перейти на сайт РСА.

- Как проверить текущее значение КБМ на нашем сайте?

Проверка осуществляется в автоматизированной информационной системе Российского Союза Автостраховщиков (АИС ОСАГО) в течение 10 календарных дней. Ответ будет направлен на указанный Вами адрес электронной почты.

1 Этап «Проверка КБМ в РСА»

- Зайдите в личный кабинет

- Внесите полис в личный кабинет

- Нажмите на кнопку «КБМ»

- Заполните форму и нажмите «Проверить»

- Ваш запрос на проверку КБМ будет направлен в РСА С 1 декабря 2015 года действует упрощенный порядок рассмотрения обращений граждан при их несогласии со значением КБМ, примененным по действующему или вновь заключаемому договору.

При получении соответствующего заявления клиента страховая организация осуществляет проверку значения коэффициента КБМ в автоматизированной информационной системе Российского Союза Автостраховщиков (АИС ОСАГО), созданной в соответствии с требованиями Федерального закона «Об ОСАГО». Проверка осуществляется в течение 10 календарных дней. Если проверка дает значение КБМ, отличное от примененного по договору, страховщик осуществляет перерасчет страховой премии по действующему договору и применяет новое значение КБМ в договорах, которые будут заключены позднее.

2 Этап «Проверка КБМ нашими специалистами»

- Если в ответ Вам поступит ссылка, значит, по указанным данным РСА не смог осуществить автоматическую проверку

- Перейдите по ссылке в письме и прикрепите сканы документов

- Опишите Вашу ситуацию. Укажите в отношении каких транспортных средств Вы заключали договоры ОСАГО в компании Росгосстрах (государственный регистрационный знак, идентификационный номер), когда меняли водительское удостоверение (если у Вас нет скана, можно узнать данные в карточке водителя) или меняли фамилию

- В течение 30 дней мы направим ответ на указанный адрес электронной почты

- Если КБМ повлиял на стоимость полиса, приложите копию паспорта и реквизиты страхователя. Мы вернем Вам переплаченную часть страховой премии

Проверка осуществляется в течение 10 календарных дней. Если проверка дает значение КБМ, отличное от примененного по договору, страховщик осуществляет перерасчет страховой премии по действующему договору и применяет новое значение КБМ в договорах, которые будут заключены позднее.

Проверка осуществляется в течение 10 календарных дней. Если проверка дает значение КБМ, отличное от примененного по договору, страховщик осуществляет перерасчет страховой премии по действующему договору и применяет новое значение КБМ в договорах, которые будут заключены позднее.

Мы вернем Вам переплаченную часть страховой премии

Мы вернем Вам переплаченную часть страховой премии

- Замена водительского удостоверения (ВУ) и/или фамилии, имени и/или документа, удостоверяющего личность

Если вы поменяли водительское удостоверение и/или фамилию, имя и/или документ, удостоверяющий личность, необходимо внести изменения в действующий договор ОСАГО как можно скорее. Это необходимо для внесения корректных сведений в автоматизированную информационную систему Российского союза автостраховщиков (АИС ОСАГО) и присвоения правильного КБМ в будущем.

В соответствии с пунктом 8 ст.15 Федерального закона 40-ФЗ П: «В период действия договора ОСАГО страхователь обязан незамедлительно сообщать Страховщику в письменной форме об изменении сведений, указанных в заявлении о заключении договора страхования».

В случае одновременного действия нескольких договоров ОСАГО, необходимо вносить изменения в каждый из этих договоров ОСАГО.

Написать заявление на внесение изменений можно в любом офисе ПАО СК «Росгосстрах». Внести изменения в электронный полис ОСАГО можно через Личный кабинет клиента.

В случае одновременного действия нескольких договоров ОСАГО, необходимо вносить изменения в каждый из этих договоров ОСАГО.

В случае одновременного действия нескольких договоров ОСАГО, необходимо вносить изменения в каждый из этих договоров ОСАГО.

- Порядок определения КБМ

С 1 апреля 2019 года КБМ рассчитывается один раз в год — 1 апреля и применяется в течение всего периода (с 1 апреля по 31 марта) для заключения любого договора.

Коэффициент КБМ водителя, являющегося владельцем транспортного средства — физическим лицом, или лицом, допущенным к управлению транспортным средством, владельцем которого является физическое или юридическое лицо, включая случаи, когда договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством (далее — КБМ водителя), в отношении которого в АИС ОСАГО содержатся сведения о договорах обязательного страхования, определяется на основании значения коэффициента КБМ, который был определен водителю на период КБМ, и количества страховых возмещений по всем договорам обязательного страхования, осуществленных страховщиками в отношении данного водителя и зарегистрированных в АИС ОСАГО в течение периода КБМ.

- Полис с ограниченным списком водителей

-

Общий порядок

По договору обязательного страхования, предусматривающему ограничение количества лиц, допущенных к управлению транспортным средством, КБМ определяется на основании сведений в отношении каждого водителя. КБМ присваивается каждому водителю, допущенному к управлению транспортным средством, указанным в договоре. При расчете страховой премии применяется наибольшее значение коэффициента КБМ. При отсутствии сведений о страховой истории водителю присваивается КБМ = 1.

-

Страхователь, который является вписанным Водителем №1 с КБМ равным 0,9, вписал в полис ОСАГО водителя №2 с КБМ равным 1,4, т. к. по его вине была выплата страхового возмещения договору, окончившемуся не более года назад. Соответственно, размер страховой премии будет определяться по водителю №2, и размер премии будет увеличен в связи с меньшим коэффициентом водителя №2.

- Водитель №1 и водитель №2 имеют одинаковый КБМ 0,8. Страхователь вписал в полис ОСАГО водителя №2. Соответственно, факт добавления в полис второго водителя на КБМ по договору не повлияет, и страховая премия останется неизменной.

Если водитель ранее не был вписан в полис ОСАГО (например, только получил водительское удостоверение)

При отсутствии сведений в АИС РСА по указанным в договоре водителям им присваивается КБМ = 1.

- Водитель №1 получил права и через два дня купил транспортное средство. При оформлении договора ОСАГО такому водителю присваивается КБМ = 1.

-

Страхователь, который является вписанным Водителем №1 с КБМ равным 0,9, вписал в полис ОСАГО водителя №2 с КБМ равным 1,4, т. к. по его вине была выплата страхового возмещения договору, окончившемуся не более года назад. Соответственно, размер страховой премии будет определяться по водителю №2, и размер премии будет увеличен в связи с меньшим коэффициентом водителя №2.

- Полис без ограничений

-

Для договоров обязательного страхования, не предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, владельцем которого является физическое лицо, страховой тариф рассчитывается с применением коэффициента КБМ, равного 1.

- Если предыдущий договор был досрочно расторгнут

-

При заключении нового договора ОСАГО, КБМ будет равным КБМ, который был определен на 1 апреля текущего года.

- Если произошло ДТП

-

Если в результате ДТП вы являлись пострадавшей стороной, то выплата по данному ДТП никак не отразится на вашем классе аварийности (КБМ). Если вы стали виновником ДТП, то КБМ будет снижен только у того водителя, который был виновником ДТП.

- Перерыв в страховании 1 год и более

-

Согласно Указанию ЦБ №5000-у в части КБМ с 1 апреля 2019 года значение коэффициента не зависит от перерывов в страховании. Это означает, что с 1 апреля 2019 гражданин получает единый КБМ, который в дальнейшем применяется к нему во всех договорах ОСАГО и из-за перерыва не «аннулируется» (т.е. не превращается в 1).

Индивидуальные тарифы ОСАГО. Что меняется для водителей

Некоторые коэффициенты ЦБ также изменил вместе с тарифами.

Для расчета коэффициента территории (КТ) используется адрес регистрации водителя, указанный в его паспорте, свидетельстве о регистрации или паспорте транспортного средства. Если вы переезжаете, то должны поменять и адрес регистрации машины.

Величина коэффициента связана со статистикой выплат в конкретном регионе. Чем больше на дороге машин, тем выше риск попасть в аварию. А значит, и КТ будет больше. Так, например, в Москве этот коэффициент равен 1,9, а в карельских селах — только 0,82.

Если в полисе указаны все, кто будет управлять машиной, то коэффициент ограничения (КО) равен 1. Можно не вписывать конкретных водителей, тогда автомобилем сможет пользоваться любой человек, у которого есть действующие права соответствующей категории. Но и КО в этом случае будет больше — 1,94, а полис выйдет дороже.

Коэффициент бонус-малус (КБМ) отражает аккуратность водителя за рулем. Если за год по вашей вине не случилось ни одной аварии, то КБМ снизится от текущего значения и полис станет дешевле. Если ваши действия привели к трем и больше ДТП, то почти во всех случаях КБМ будет максимальным — 2,45. Новички, только сдавшие на права и купившие первый полис, получают коэффициент, равный 1. То есть у них нет ни скидки за безаварийное вождение, ни надбавки за ДТП. При этом сейчас КБМ обновляется только раз в год — 1 апреля. То есть если, например, в 2020 году авария произошла после 1 апреля, то она будет учтена в КБМ уже в 2021 году.

А если вы захотите вписать в полис несколько водителей, то использоваться при расчетах будет максимальный КБМ. Если ограничений нет, то для физических лиц берется КБМ, равный 1. Свой КБМ можно узнать на сайте Российского союза автостраховщиков. Там же в специальном калькуляторе можно рассчитать и примерную стоимость полиса.

Чем старше водитель и чем дольше он водит, тем меньше для него коэффициент возраста и стажа (КВС).![]() С 2019 года всех водителей разделили на 58 категорий, у каждой из которых свой КВС. Так, для водителей в возрасте 16–21 года без стажа коэффициент составляет 1,93, со стажем до двух лет — 1,9, а для автомобилистов в возрасте от 59 лет со стажем от пяти лет он значительно меньше — 0,91.

С 2019 года всех водителей разделили на 58 категорий, у каждой из которых свой КВС. Так, для водителей в возрасте 16–21 года без стажа коэффициент составляет 1,93, со стажем до двух лет — 1,9, а для автомобилистов в возрасте от 59 лет со стажем от пяти лет он значительно меньше — 0,91.

Стаж считается с момента оформления прав. Так что даже если вы не водите автомобиль, но права у вас есть, стаж все равно начисляется. Когда в полис вписывают нескольких водителей с разными КВС, во внимание принимается самый большой показатель.

Коэффициент мощности (КМ) применяется только для легковых автомобилей. Чем выше мощность двигателя, тем выше коэффициент.

Еще использовать машину можно не весь год, а только, например, для поездок летом на дачу. Это отражает коэффициент сезонности (КС). Чем короче период, тем меньше коэффициент и дешевле страховка. Например, за трехмесячное использование машины КС составит 0,5. А вот при оформлении полиса на 10–11 месяцев скидки уже не будет — КС равен 1, как за весь год. По этой же схеме рассчитывается и коэффициент в зависимости от срока страхования (КП), который применяется только для автомобилей, зарегистрированных за рубежом.

По этой же схеме рассчитывается и коэффициент в зависимости от срока страхования (КП), который применяется только для автомобилей, зарегистрированных за рубежом.

Ранее также имело значение, не нарушал ли автомобилист закон об ОСАГО — в этом случае применялся дополнительный коэффициент (КН), равный 1,5. Но больше отдельно его не будут брать в расчет.

Сервис оформления ОСАГО от Сбербанка

Для всех страховых механизм внесения изменений разный. Самый действенный способ — дойти до офиса СК и внести все изменения. Если это невозможно, ниже представлен список доступных изменений в личном кабинете каждой СК.Авторизация в личный кабинет клиента возможно только по данным, указанным во время оформления полиса!

АО «Тинькофф». Возможно внести любые изменения. Для этого страхователю необходимо позвонить на горячую линию страховой компании с номера, на который оформлен полис: 8(800)755-80-00.

Веб-сайт страховой компании: https://www.tinkoffinsurance. ru/

ru/

СПАО «Ингосстрах». Внести изменения можно на сайте страховой компании. Список доступных изменений: добавление водителя, изменить данные водителя, поменять гос. номер ТС, изменить данные ПТС/СТС.

Веб-сайт страховой компании: https://www.ingos.ru/

АО «Альфастрахование». На сайте alfastrah.ru представлен список доступных изменений: серия, номер ВУ, добавление водителя, гос. номер ТС, ТС используется с прицепом, удаление водителя.

Веб-сайт страховой компании: https://www.alfastrah.ru/

ООО «Ренессанс». Внести изменений возможно на сайте страховой компании. Для просмотра полного списка возможных изменений необходимо авторизоваться в личном кабинете страховой компании.

Веб-сайт страховой компании: https://www.renins.ru/

ООО «СК «Согласие». Внести изменения можно на сайте страховой компании. Список доступных изменений: внесение нового водительского удостоверения, изменение данных водителей, дополнение данных собственника, изменение гос. номера ТС.

Веб-сайт страховой компании: https://lk. soglasie.ru/

soglasie.ru/

САО «ВСК» тел. 8(800)775-15-75, СК «Росгосстрах» тел. 8(800)200-0-900. Внесение изменений возможно только в офисе СК. Подробную информацию необходимо уточнить на сайте страховой компании.

Веб-сайты страховых компаний: https://www.vsk.ru/ и https://www.rgs.ru/

«Mafin» (ООО «Абсолют Страхование») . Есть несколько способов внести изменения. Страхователю необходимо позвонить в контакт-центр: 8-800-555-1-555 или написать на почту: [email protected] . Можно скачать мобильное приложении и внести изменения.

АО «МАКС». Внести изменения можно в офисе страховой компании, в личном кабинете на сайте компании, либо написать на почту: [email protected]

Веб-сайт страховой компании: https://www.makc.ru/

ООО «Зетта Страхование». Внести изменения можно в личном кабинете на сайте, а также в офисе компании. Телефон круглосуточного контакт-центhа

8 800 700 77 07 (звонок по РФ бесплатный).

Веб-сайт страховой компании:https://www.zettains.ru/

АО «СОГАЗ». Внести изменения можно в личном кабинете на сайте страховой компании, в мобильном приложении или в офисе компании. Телефон круглосуточного контакт-центра: 8 800 333 0 888. Веб-сайт страховой компании: https://www.sogaz.ru/

Внести изменения можно в личном кабинете на сайте страховой компании, в мобильном приложении или в офисе компании. Телефон круглосуточного контакт-центра: 8 800 333 0 888. Веб-сайт страховой компании: https://www.sogaz.ru/

Всё про ОСАГО без ограничений

Максимально возможное количество лиц, допущенных к управлению транспортным средством в рамках договора автогражданки, нормативно не установлено. Формально клиент имеет право «вписать» в полис даже несколько десятков человек. Однако инструмент обязательного автострахования предлагает автолюбителям и другой вариант.

Речь об отсутствии поименованного списка «уполномоченных». Часто в таких случаях говорят, что страховка оформлена «без ограничений» – тем самым упрощая юридически более точные формулировки. По такому договору автомобилем может управлять любой желающий (разумеется, допущенный за руль на законных основаниях). Безусловно, это заметно упрощает взаимодействие сторон во многих ситуациях. Однако особенности опции заслуживают того, чтобы остановиться на них подробнее.

Оформление

Немного ниже середины лицевой стороны бланка полиса ОСАГО располагается табличная форма, предназначенная для внесения сведений по допущенным к управлению. При «неограниченной» страховке эта форма не заполняется, а её поля перечёркиваются (построчно, по колонкам, общим «крестом» или иными способами).

Над таблицей, выше столбца «Водительское удостоверение (серия, номер)», располагаются две ячейки. Верхняя из них актуальна при неограниченном списке. В ней ставится отметка (обычно «галочка» или «крестик»). Слева от ячеек даны соответствующие пояснения.

Оформление «неограниченной» страховки не требует предоставления водительских удостоверений. По законодательству их оригиналы или копии необходимы страхователю только для приобретения полиса с конкретизированным перечнем допущенных к управлению лиц.

Цена вопроса

Коэффициент КО

За «неограниченность» списка водителей по ОСАГО «отвечает» коэффициент КО. Он участвует в расчёте премии по договору и может принимать два значения: 1 и 1,94 (1,97 для юрлиц). Последняя цифра используется, когда применяется нелимитированный перечень. То есть в отдельных случаях данная опция повысит стоимость ОСАГО на 94% (97%). Однако всё не так просто.

Последняя цифра используется, когда применяется нелимитированный перечень. То есть в отдельных случаях данная опция повысит стоимость ОСАГО на 94% (97%). Однако всё не так просто.

В частности, использование КО исключает применение повышающего коэффициента за молодой возраст и небольшой стаж – КВС. Как известно, максимальное значение КВС равно 1,93. Таким образом, иногда «открытый» список приведёт к незначительному удорожанию продукта.

Кроме того, для принадлежащего юридическим лицам транспорта повышающий КО неизбежен. В этом случае не удастся оформить договор на условии поименованного перечисления водителей. Описанные особенности коэффициента нелишне учитывать при выборе параметров страховки.

Изменение условий

Отсутствие конкретных водителей в полисе влечёт и другие, менее очевидные финансовые последствия для покупателя. В такой ситуации не учитывается «бонус-малус» тех, кто фактически эксплуатирует автомобиль (находится за рулём). Например, накопленная персональная скидка 50% не будет участвовать в расчёте. В результате стоимость услуги вырастет не на упомянутые ранее 94%, а на гораздо больший процент.

Учёт КБМ

Как уже сказано выше, персональный «бонус-малус» водителей не учитывается по договорам ОСАГО с неограниченным списком допущенных к управлению. КБМ здесь вообще не учитывается, так как его значение равно единице.

Если автолюбитель, имеющий скидку по «открытой» страховке, приобретает новое транспортное средство и страхует его на аналогичных условиях – КБМ устанавливается на начальном уровне.

Положительные стороны

Как видим, чаще всего «автогражданка» без ограничений – опция не из дешёвых, к тому же имеющая ряд специфических особенностей. Подобные договоры предполагают и ряд неоспоримых преимуществ. После отмены рукописных доверенностей на управление авто несколько лет назад только ОСАГО ограничивает автовладельца в передаче транспорта другим лицам. А при «неограниченном» полисе собственник получает полную свободу действий в этом отношении. Актуальным это оказывается в различных ситуациях:

- услуга «трезвый водитель», предлагаемая таксомоторными предприятиями;

- передача машины родственнику или другу на время продолжительного отъезда;

- необходимость передачи управления автомобилем другому лицу в рамках разного рода форс-мажорных обстоятельств.

Конечно, необходимого человека можно просто «вписать» в страховку. Но сделать это в срочном порядке получается далеко не всегда.

Перспективы автогражданки без ограничений

Часто это является основной причиной оформления «открытого» полиса – технические сложности с оперативным добавлением в страховку нового человека. Оформить изменения можно только в рабочие дни и часы страховщика, что порой влечёт значительные неудобства. Нередко для этого требуется отстоять длительную очередь. В итоге страхователи вынуждены покупать автогражданку с нелимитированным перечнем допущенных к управлению, несмотря на высокую стоимость ОСАГО без ограничения.

Но с 2017 года Правилами ОСАГО предусмотрено внесение изменений в договор онлайн. Правда, относится данный сервис только к электронным полисам, а на направление откорректированного документа компаниям отведено два рабочих дня. Тем не менее, данный вариант упрощает процедуру допуска к управлению автомобилем требуемого лица, а потому в перспективе способен сделать «неограниченное» ОСАГО менее востребованным.

На заметку

Стоит упомянуть, что страховка без ограничений иногда воспринимается как относительная брешь в сохранности машины. Так, если злоумышленник завладел транспортным средством вместе со свидетельством о регистрации и был остановлен сотрудником ГИБДД, у последнего может не возникнуть никаких подозрений. Угонщик просто предъявит «открытое» ОСАГО, похищенное свидетельство и собственное водительское удостоверение.

Что же касается покупки такого полиса, то здесь его более высокий ценник не остаётся без внимания страховщиков. Как и более простой алгоритм оформления. В итоге соискатели подобных договоров порой сталкиваются с более внимательным отношением продавцов. Выражается оно в доставке по заявленному адресу, обслуживании без очереди и прочих «приятных мелочах». Впрочем, во многом указанные факты зависят от политики страховой компании.

Полис ОСАГО в РЕСО-Гарантия

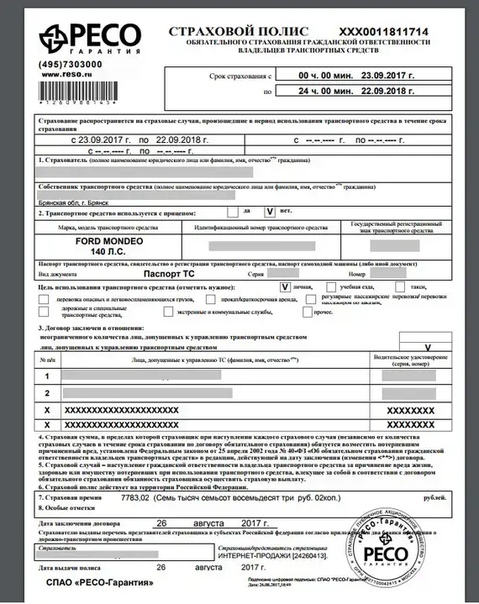

При расчете стоимости полиса ОСАГО в 2020 г. используется базовая ставка, которая умножается на различные коэффициенты в зависимости от специфики транспортного средства и индивидуальных параметров водителя.

Стоимость полиса складывается из следующих составляющих:

- ТБ — базовый коэффициент (базовая ставка)

- КТ — территориальный коэффициент осаго

- КМ — коэффициент мощности

- КБМ — коэффициент бонус-малус

- КП — срок страхования

- КС — коэффициент сезонности

- КВС — коэффициент осаго по возрасту и стажу

- КО — Ограничение количества водителей

- КПр — управление транспортным средством с прицепом

Размер базового коэффициента зависит от:

- тип и категория ТС;

- статус страхователя (физическое или юридическое лицо).

Коэффициент территории устанавливается индивидуально для всех субъектов Российской Федерации. Он отражает интенсивность дорожного движения, чем выше интенсивность, тем больше коэффициент. К примеру, в столице установлено значение 2,0, но в Подмосковье показатель уже снижен и равняется 1,7.

Этот критерий используется исходя из адреса регистрации страхователя (для физических лиц), или транспортного средства (для юридических лиц).

КМ — коэффициент мощности транспортного средства

Этот критерий учитывает мощность ТС по лошадиным силам.

- до 50 л.с (включительно) — 0,6

- от 51 до 70 л.с (включительно) — 1

- от 101 до 120 л.с (включительно) — 1,2

- от 121 до 150 л.с (включительно) — 1,4

- 151 л.с и выше — 1,6

Это показатель безаварийного вождения, который рассчитывается для каждого водителя на основе данных о страховых выплатах по ДТП, которые случились по его вине. Он отражает риск наступления страхового события и влияет на стоимость полиса. Чем дольше вы ездите без аварий, тем ниже будет значение КБМ и тем дешевле вам обойдется полис ОСАГО.

Максимальная скидка будет при КБМ, равном 0,5. Максимальный КБМ может быть 2,45 — это соответствует надбавке 145% к базовой ставке, определяющей цену полиса.

Тут вы можете узнать свой КБМ на сайте РСА

КП — Срок страхования

Коэффициент срока действия договора ОСАГО. Учитывается для транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории России, а также для транспортных средств, следующих к месту регистрации или месту проведения технического осмотра.

КС — коэффициент сезонности

Стандартное время заключения соглашения с СК – 1 год. КС периода включен в формулу для перерасчета цены полиса для транспортных средств, эксплуатация которых на протяжении всего периода страхования невозможна.

Такое ограничение относится к специальным видам транспорта, предназначенным для использования в конкретное время года. Это могут быть машины для:

- уборки снега;

- работы на полях;

- полива и т. д.

КВС — Коэффициент осаго по возрасту и стажу

Этот показатель указывает на опытность, которая оценивается на основании возраста и стажа водителя. Определяется не только на основе информации о страхователе. Учитываются все лица, которые включаются в договор.

Если страховка распространяется на молодых людей (не достигших 22-х лет) и/или имеющих маленький стаж (не превышающий 3 года), показатель может стать повышающим коэффициентом и существенно увеличить стоимость соглашения.

При оформлении неограниченной страховки устанавливается КВС 1.0, который является минимальным показателем.

KO — количество допущеных к управлению водителей

- Страховка без ограничения количества водителей — 1,87

- Количество водителей ограничено — 1

КПр — управление транспортным средством с прицепом

Это коэффициент страховых тарифов в зависимости от наличия в договоре ОСАГО условия, предусматривающего возможность управления транспортным средством с прицепом к нему. Не применяется в отношении личного легкового транспорта.

Что такое обязательное страхование перед третьими лицами

Что такое ОСАГО?

СтрахованиеОСАГО — обязательное страхование третьих лиц. Эта страховка обеспечивает компенсацию людям, пострадавшим или погибшим в результате аварии вашего автомобиля.

СтрахованиеОСАГО является обязательным во всех штатах Австралии. Вы не можете зарегистрировать свой автомобиль, не имея действующего полиса. В большинстве штатов ваш CTP включен в вашу регистрацию, в отличие от NSW, где вы должны приобрести его в качестве отдельного шага перед продлением регистрации.

Состояния также различаются на основе других факторов, включая вину, ответственность, травму и компенсацию. Кроме того, в штатах действуют различные требования к безопасности транспортных средств и проверке личности перед регистрацией.

Узнайте больше о правилах и требованиях обязательного страхования от третьих лиц и регистрации в штате, в котором вы проживаете:

Независимо от штата, страхование ОСАГО не покрывает ущерб, нанесенный транспортным средствам (вашим или другим лицам), материальный ущерб или кражу.Эти убытки нужно застраховать отдельно.

Часто задаваемые вопросы о страховании ОСАГО

1. На что это распространяется?Обязательное страхование третьих лиц предусматривает возмещение ущерба людям, пострадавшим или погибшим в результате аварии транспортного средства. Фактически, водитель транспортного средства, причинившего травму, получает компенсацию от претензий за причиненный ущерб и убытки.

2. Почему это обязательно?Личное страхование третьих лиц является обязательным, поэтому компенсация ущерба не зависит от средств лица, причинившего ущерб.Без страхования ОСАГО компенсация не может быть доступна в равной степени для всех сторон, имеющих право на ту или иную форму компенсации.

3. Нужна ли мне комплексная страховка?Комплексное страхование и страхование ОСАГО — это разные вещи. Страхование ОСАГО не распространяется на материальный ущерб, повреждение транспортных средств или кражу. Страхование от подобных инцидентов обычно включается в комплексное страхование.

4. Кто получает премию?Премия по обязательному страхованию третьих лиц получает страховщик или организация, которая подписывает схему.Страховщик или андеррайтинговый орган также оплачивает претензии.

5. Как найти дешевую страховку ОСАГО?Ответ на этот вопрос полностью зависит от штата, в котором вы живете. В некоторых штатах есть только один андеррайтер ОСАГО, и премия ОСАГО включена в вашу регистрацию. В Qld, ACT, SA и NSW есть несколько страховщиков ОСАГО. Вам необходимо получить расценки на страхование CTP, чтобы найти самую дешевую цену CTP, доступную в этих штатах.

Воспользуйтесь калькулятором greenslips.com.au на этом сайте, чтобы узнать цены ОСАГО в Новом Южном Уэльсе.

CTP Greenslips в Новом Южном Уэльсе

Обязательное страхование третьих лиц (CTP), также известное как CTP Green Slip страхование в Новом Южном Уэльсе, покрывает вашу юридическую ответственность, если вы или кто-либо за рулем вашего автомобиля причините травму или смерть другим людям в результате дорожно-транспортного происшествия. . Водители Нового Южного Уэльса должны приобрести страховку CTP Green Slip перед регистрацией своего автомобиля.

CTP Greenslips в Новом Южном Уэльсе

Чтобы иметь возможность зарегистрировать свой автомобиль в Новом Южном Уэльсе, вы должны оплатить страховку CTP.

Полученный в Новом Южном Уэльсе «Greenslip» из-за цвета страницы, на которой он был напечатан, эта форма страхования третьих лиц является обязательной по закону для всех водителей в Австралии.

По своей сути greenslip CTP в Новом Южном Уэльсе защищает вас от исков других лиц, связанных с травмами или смертью в результате несчастного случая. По сути, он существует, поэтому вы не несете личной ответственности за травмы, связанные с несчастным случаем.

Получение более выгодной сделки по вашему CTP / Greenslip

Новый Южный Уэльс — один из немногих штатов, где вы можете выбрать поставщика страховых услуг CTP.

Сравните с рынком .com.au может, к счастью, предоставить вам онлайн-калькулятор Greenslip Calculator ® благодаря Управлению государственного регулирования страхования Нового Южного Уэльса . Взгляните и посмотрите, сможете ли вы заключить более выгодную сделку. Сравните NSW CTP.

Где кончается доллар

Не путайте насчет ОСАГО. Он не покроет вам расходы на ремонт или повреждение имущества в случае аварии. Вот почему вам понадобится дополнительная страховка для душевного спокойствия.

Комплексная страховка действительно важна, когда дело доходит до обеспечения надлежащего страхового покрытия за рулем. Больше австралийцев берут на себя комплексную страховку, чтобы защитить себя от убытков, связанных с несчастными случаями, чем какой-либо другой тип полиса.

Сравните с рынком .com.au позволяет сравнивать расценки нескольких страховых брендов в одном месте. В несколько шагов мы можем помочь вам сравнить расценки на страхование, которые могут соответствовать вашим требованиям.

Чтобы увидеть, сможете ли вы получить более выгодную сделку по страхованию, потребуется всего несколько минут. Что тебе терять?

О страховании ОСАГО | Регулятор ОСАГО

Ваше обязательное страхование перед третьими лицами (ОСАГО) оплачивается одновременно с регистрацией вашего автомобиля. Обязательна не только регистрация автомобиля, но и страхование ОСАГО.

Ваша страховая премия ОСАГО обеспечивает покрытие в соответствии с обязательным полисом страхования в соответствии с Законом об автомобилях 1959 г. . Минимальные условия страхового полиса ОСАГО устанавливает Регулятор ОСАГО.

Что покрывается?

Страховой полис защищает вас (и других людей, которые используют ваше зарегистрированное и застрахованное транспортное средство, с вашего согласия или без него) от финансовых последствий, связанных с причинением травм или смерти другим участникам дорожного движения в результате использования вашего транспортного средства в любой точке Австралии.

Вы не можете предъявить претензию, если виновник аварии полностью лежит на вас. Однако большинство аварий связано с разделением вины между водителями. Если вы не уверены, вы можете подать иск в страховую компанию другого водителя, который, по вашему мнению, участвовал в аварии.

Если речь идет о неизвестном или незарегистрированном (и, следовательно, не застрахованном для ОСАГО) транспортном средстве, Регулирующий орган обеспечит покрытие по схеме номинального ответчика и передаст управление вашим требованием одному из страховщиков ОСАГО.

Различное страхование иска ребенка

Схема ОСАГО обеспечивает покрытие по вине ребенка в возрасте до 16 лет в результате несчастного случая, произошедшего в Южной Австралии (например, когда ребенок является несовершеннолетним водителем), на необходимое и разумное лечение , забота и поддержка. Это покрытие также применяется, когда транспортное средство зарегистрировано между штатами.

Узнайте больше о претензиях детей.

Программа пожизненной поддержки

Если вы получили очень серьезные пожизненные травмы в результате дорожно-транспортного происшествия в Южной Австралии, вы можете иметь право на необходимое и разумное лечение, уход и поддержку по Программе пожизненной поддержки (LSS), независимо от вины.

В зависимости от ваших обстоятельств вы можете иметь право подать претензию ОСАГО о компенсации, если вы не виноваты в аварии, а также претензию в соответствии с LSS.

Что не покрывается?

Страхование ОСАГО не распространяется на:

- материальный ущерб (в том числе транспортному средству или его содержимому)

- виновный велосипедист, получивший травму сам или другой участник дорожного движения

- причинение травмы или смерти другому участнику дорожной гонки

- водитель одной автомобильной аварии, например, если вы налетели на дерево (за исключением очень серьезных пожизненных травм, которые могут быть покрыты программой пожизненной поддержки).

Если вы не выполняете обязательства, указанные в Страховом полисе, и ваше поведение вызывает травму, страховщик имеет право потенциально взыскать с вас расходы по искам о возмещении ущерба, возникшим в результате этого несчастного случая.

Обязательства по страховому полису включают , а не :

- управление автомобилем в состоянии алкогольного или наркотического опьянения

- опасное вождение

- умышленное нанесение травм

- управление транспортным средством без разрешения владельца

- управление транспортным средством без наличия тока водительское удостоверение

- , управляющее непригодным для эксплуатации или перегруженным транспортным средством

- , совершение преступления против Раздела 43 Закона о дорожном движении 1961 года (наезд и сбег).

Загрузите информационный бюллетень о том, как различные продукты страхования от несчастных случаев автотранспортных средств работают в ЮАР, включая страхование ОСАГО, страхование от несчастных случаев и страхование имущества автотранспортных средств.

Также доступна информация для владельцев автомобилей и водителей.

ОСАГО Страхование | Обязательное страхование граждан

ОСАГО | Обязательное страхование перед третьими лицами | Allianz АвстралияЧто такое ОСАГО?

Общеобязательное страхование перед третьими лицами (ОСАГО) покрывает вашу ответственность и ответственность любого другого лица, управляющего вашим транспортным средством, за травмы, которые вы или они могли причинить другим участникам дорожного движения в автомобильной аварии.В некоторых штатах страхование ОСАГО может также предлагать ограниченные льготы водителю вашего транспортного средства (включая вас) в случае травмы, но по вине в дорожно-транспортном происшествии. Страхование ОСАГО необходимо, прежде чем вы сможете зарегистрировать свой автомобиль.

Важно: Страхование ОСАГО не покрывает ущерб вашему транспортному средству, другим транспортным средствам или имуществу.

Выберите мое состояние

Allianz SA CTP

- Уверенность, которую дает страхование у одного из ведущих мировых страховщиков

- Бригада специалистов по претензиям ОСАГО

Разъяснение по страхованию ОСАГО

Обязательное страхование перед третьими лицами (ОСАГО), также известное как зеленый лист в Новом Южном Уэльсе, необходимо для регистрации вашего автомобиля.Как правило, если ваше транспортное средство зарегистрировано, ваша страховка ОСАГО покрывает вашу ответственность и ответственность водителя вашего транспортного средства за травмы, которые вы или они могут причинить другим участникам дорожного движения в результате дорожно-транспортного происшествия по вашей или их вине.

В Новом Южном Уэльсе и QLD страхование ОСАГО также обеспечивает некоторую защиту водителя вашего автомобиля (включая вас) в случае травмы, но по вине в дорожно-транспортном происшествии.

Как правило, политика ОСАГО распространяется на следующие вещи, хотя покрытие может варьироваться от штата к штату:

- Травмы, причиненные пассажирам в вашем автомобиле

- Травмы, причиненные другим участникам дорожного движения, таким как водители и пассажиры других транспортных средств, пешеходы, велосипедисты, мотоциклисты и пассажиры на задних сиденьях

- Травмы, причиненные использованием прицепа, прикрепленного к зарегистрированному транспортному средству

С Allianz CTP вы получите:

- Команда высококвалифицированных специалистов по ОСАГО

- Уверенность, которую дает страховка у одного из крупнейших в мире страховщиков

- В Новом Южном Уэльсе и Квинсленде действует отдельная политика Allianz по защите водителей при возникновении неисправности *

Для получения дополнительной информации посетите веб-страницу вашего штата, указанную выше.

Что такое страхование ОСАГО, что оно покрывает и кого покрывает?

* Законы ОСАГО различаются в зависимости от штата и территории. Информация в этой статье относится только к закону Квинсленда.

ОСАГО — это форма страхования от травм , что составляет обязательных для каждого зарегистрированного транспортного средства в Австралии, то есть мотоциклов, коммерческих транспортных средств, автомобилей и любого другого зарегистрированного транспортного средства.

ОСАГО — это сокращение от «обязательного страхования третьих лиц».

Он предоставляет компенсацию людям, пострадавшим или погибшим в автокатастрофе , которая считается не их виной.

Это означает, что страхование ОСАГО, которое вы выбираете при регистрации автомобиля, будет покрывать личные травмы другого лица в случае аварии. И наоборот, их страхование ОСАГО покроет вас, если бы они были стороной, виновной в аварии.

В отличие от большинства схем страхования, ОСАГО обеспечивает неограниченное покрытие .Ограниченных льгот нет. Размер выплачиваемой компенсации и сумма заявителей рассчитываются на протяжении всего процесса рассмотрения претензий.

Как указано выше, ОСАГО является видом страхования от травм . Это означает, что не покрывает ущерб собственности , такой как ваш автомобиль, прицеп, бульбар и т. Д.

Он может покрывать личные травмы (умственные или физические):

- Водители

- Пассажиры

- Мотоциклисты

- Пешеходы

- Велосипедисты

, попавшие в аварию.

По сути, , он может охватывать любого, кто пострадал в результате несчастного случая, произошедшего не по его вине и причинившего ему серьезную психическую или физическую травму.

Это может быть пешеход, ставший свидетелем дорожно-транспортного происшествия, которое привело к посттравматическому стрессу и серьезно повлияло на его способность продолжать нормальную жизнь.

Сюда также могут входить иждивенцы родственников тех, кто попал в аварию не по вине. Неважно, присутствовали ли они на месте аварии или нет, на них, скорее всего, сильно повлияет неспособность их родственника продолжать нормальную жизнь.

Другие распространенные сценарии, которые покрываются и не покрываются, включают:

Вы стали причиной несчастного случая, в результате которого кто-то ранен или погибает

Ваш страховщик ОСАГО выплатит компенсацию, причитающуюся пострадавшей стороне, и вам придется добиваться своей собственной компенсации через альтернативные пути — возможно, ваш собственный комплексный страховщик, работодатель, пенсионный фонд и т. д.

Вы стали причиной несчастного случая, в результате которого вы получили травму или убили вас

Вы не можете претендовать на страховку ОСАГО в QLD.

Кто-то еще стал причиной аварии, в результате которой вы получили травму или убили вас

Вы и / или ваши иждивенцы можете подать иск в рамках программы страхования ОСАГО виновного водителя.

Кто-то еще стал причиной ДТП, в результате чего вы получили травму или убили вас, но вы были частично виноваты.

Вы и / или ваши иждивенцы все еще можете иметь право требовать выплаты в рамках схемы страхования ОСАГО более виновного водителя. Однако размер вашей компенсации будет уменьшен с учетом вашей ответственности.

Вы попали в аварию с участием нескольких автомобилей, которая произошла не по вашей вине.

Самый виноватый водитель?

Незастрахованное или неустановленное лицо стало причиной несчастного случая, в результате которого вы получили травму или убили

В QLD вы все равно можете подать заявление на компенсацию.Это будет просто против чего-то, что называется «номинальный ответчик» , в отличие от схемы ОСАГО виновного водителя.

Требования номинального ответчика немного отличаются от обычных требований ОСАГО, и к ним следует обращаться осторожно. Если вы хотите узнать больше о претензиях номинального ответчика, вы можете ознакомиться с нашей статьей здесь .

Если лицо имеет право подать иск к страховщику ОСАГО, оно может быть покрыто такими вещами, как:

- Расходы на скорую помощь и больницу

- Медицинское лечение

- Реабилитация

- Потеря дохода

- Долгосрочное лечение

И многое другое.

Вы можете посетить нашу статью здесь , если вам нужен более полный обзор или то, что вы можете требовать по схеме ОСАГО.

Почему ОСАГО обязательно?Страхование ОСАГО является обязательным по уважительной причине — оно гарантирует, что пострадавшие от несчастных случаев не по вине имеют доступ к адекватному финансированию.

С другой стороны, он защищает водителей-виновников от необходимости платить компенсацию из собственного кармана. Выплаты за нанесение травм могут составлять от нескольких тысяч долларов до нескольких миллионов долларов, так что наилучшим образом заинтересованы в поддержании обязательной сторонней системы.

Чем ОСАГО отличается от КАС?Большинство водителей выберут комплексную страховку в дополнение к страховке ОСАГО .

Почему?

Потому что — Страхование ОСАГО не покрывает кражи, вандализма, пожара или любого материального ущерба, причиненного вашему автомобилю или автомобилю другого лица, независимо от того, была это ваша вина или нет.

Это означает, что если вы попали в аварию по не вине, и ваш автомобиль списан, и вы серьезно травмированы, страхование ОСАГО другого водителя покроет ваши травмы, но не , а не , повреждение вашего автомобиля.

В дополнение к повреждению автомобиля некоторые комплексные полисы могут предусматривать:

- Буксировка

- Помощь на дороге

- Защита лобового стекла

- Возмещение расходов на услуги по найму

- Автомобиль на замену, если ваш новый автомобиль полностью утерян

Преимущества будут разными в зависимости от выбранного вами провайдера и покрытия.

И точно так же, как вы можете выбрать свое полное покрытие, вы также можете выбрать своего поставщика ОСАГО.

В QLD вы делаете это во время регистрации автомобиля. MAIC — это страховая комиссия QLD, которая предоставляет бесплатный инструмент сравнения на своем сайте, чтобы вы могли выбрать страховщика ОСАГО, который подходит именно вам.

Связанные сообщения Социальные сетиМы были бы рады, если бы вы присоединились к нашему сообществу Facebook. Мы публикуем вещи, которые нам нравятся или которые интересуют жертв дорожных травм или проблемы в системах, которые должны поддерживать их выздоровление, а также более неограниченный контент, подобный этому.

& lt; img alt = «» data-id = «42840» title = «Оборотный логотип MCW Legal SBS» src = «https://mcwlegal.com.au/wp-content/uploads/2020/06/MCW-Legal -SBS-Logo-Reverse.png? X33085 & x33085 & x33085 & x33085 & amp; x33085 & amp; amp; x33085 «data-css =» tve-u-172bb508ddc «data-width =» 242 «data-height =» 70 «data-init-width = «480» data-init-height = «139» loading = «lazy» & gt;Разрушая дымовую завесу неопределенности с помощью уникального пошагового подхода.

MCW Legal © 2020 Конфиденциальность и отказ от ответственности

Разъяснения по Greenslip и CTP | Choosi

Что такое зеленый лист?

Green Slip, также известный как обязательное страхование перед третьими лицами (ОСАГО), является, как подразумевает термин «обязательный», требованием закона для всех автомобилей.Другими словами, запрещено управлять транспортным средством, не имеющим ОСАГО.

В большинстве штатов и территорий ваша страховка покрывается при оплате регистрационного взноса за свой автомобиль. Однако в Новом Южном Уэльсе и Квинсленде вам нужно будет приобретать Green Slip отдельно.

Почему это обязательно?

Если вы стали причиной дорожно-транспортного происшествия, в результате которого кто-то погиб или получил травму, ваша стандартная автомобильная страховка (будь то комплексная страховка или страхование автомобиля третьими лицами) не будет покрывать медицинские счета или счета за компенсацию пострадавшим.Это покрытие обеспечивает страхование ОСАГО.

Что покрывает ОСАГО?

В случае подачи иска о возмещении телесных повреждений страхование ОСАГО (или Green Slip, как его иногда называют) освобождает водителя транспортного средства и владельца транспортного средства от любой юридической ответственности (в соответствии с условиями полиса выбрано). Это означает, что если вы несете ответственность за несчастный случай, в результате которого пострадает другой водитель, пассажиры, велосипедист, мотоциклист или пешеход, вы должны быть застрахованы по любым искам о телесных повреждениях.

Приобретая страховку ОСАГО в Новом Южном Уэльсе или Квинсленде, вы сможете подыскать себе страховку и купить полис, который может предлагать различные типы защиты. Например, некоторые полисы предусматривают компенсацию виновным водителям, поэтому, если это важная функция для вас, будет важно сравнить полисы страхования, чтобы узнать, предлагается ли это покрытие. В тех случаях, когда предлагается страхование водителя по вине водителя, страховщики предоставляют водителю единовременную компенсацию за травмы, указанные в полисе, а некоторые могут даже выплачивать компенсацию в случае смерти.

Что не покрывает ОСАГО?

Ваша страховка ОСАГО не покрывает никаких претензий, предъявленных к имуществу, которое может быть повреждено в результате аварии. Чтобы застраховаться от этого, вам нужно будет оформить полис страхования автомобиля перед третьими лицами или полис комплексного страхования автомобиля.

Также страхование ОСАГО не обеспечивает такой же уровень страхового покрытия автомобиля для виновного водителя, если только водитель не является так называемым «катастрофически травмированным».

Это только общая информация и не принимает во внимание ваши личные цели, финансовое положение или потребности.Перед покупкой любого продукта вам следует рассмотреть соответствующие PDS, доступные на этом веб-сайте. Choosi предлагает страховые продукты от ряда брендов, но не сравнивает все продукты, доступные на рынке.

Сравните продукты автострахования сейчас

Если вы хотите узнать, сможете ли вы найти более выгодную сделку по страхованию автомобиля, начните сравнивать с Choosi сегодня. Это на 100% бесплатно, и как только вы найдете правила для своего автомобиля, вы можете подать заявку по той же цене, что и прямой рейс.Удачного вождения!

поставщиков обязательного страхования третьих лиц (ОСАГО) по штатам

Словарь терминов по страхованию автомобилей

Обратите внимание, что это общее объяснение значений терминов, используемых в отношении страхования автомобилей. Ваш страховой провайдер может использовать другие формулировки, и вам следует внимательно прочитать условия своего страхового полиса, чтобы понять, что вы покрываете, а что нет. См. Заявление о раскрытии информации о продукте (PDS) от вашего поставщика.

Антиблокировочная тормозная система (ABS): Система безопасности, предотвращающая блокировку колес при торможении, что снижает риск заноса. Также известна как противоскользящая тормозная система.

Согласованная стоимость: Сумма, на которую застрахован ваш автомобиль, устанавливается по соглашению между страховщиком и автовладельцем. Вариант выплаты страховой суммы — застраховать автомобиль по рыночной стоимости (см. «Рыночная стоимость» ниже). Узнайте больше о разнице между согласованной и рыночной стоимостью.

Всеобъемлющий: Страховой полис наивысшего уровня, который покрывает ваш автомобиль на случай причинения вреда другим людям, ущерба чужому имуществу, повреждения вашего собственного автомобиля в случае его повреждения или потери в результате пожара или кражи, а также случайного повреждения вашего автомобиля. собственная машина, независимо от того, кто нанес ущерб. Комплексное автострахование также включает ряд дополнительных услуг, в том числе бесплатную замену автомобилей, если вы не можете управлять своим автомобилем, и бесплатную замену лобового стекла в случае аварии.Сравните полисы комплексного автострахования на сайте Canstar.

Обязательное страхование перед третьими лицами (ОСАГО): Полис обязательного страхования, покрывающий вас, если вы ранили или убили кого-либо в автомобильной аварии. Конкретные условия этого вида страхования различаются от штата к штату, но наличие ОСАГО для регистрации автомобиля является обязательным. См. Раздел выше, озаглавленный «CTP / Green Slip Insurance в вашем штате или территории», чтобы увидеть ваши варианты.

Франшиза: Франшиза — это сумма, которую вы уплачиваете в счет покрытия стоимости вашего требования.Вы можете заплатить меньший страховой взнос, если у вас более высокий франшиза, но вы должны быть уверены, что можете позволить себе уплатить излишек неожиданно в экстренной ситуации. Существуют разные виды франшизы по автострахованию.

Исключения: Все, что не предусмотрено вашей политикой. Исключения могут различаться в зависимости от страховой компании, но общие исключения можно узнать здесь.

Принудительный въезд: Незаконное проникновение в вашу машину, в том числе незаконное использование ключей или взлом замков.Сюда не входит вход в машину через открытую дверь, окно или световой люк.

Включений: Все, что подпадает под действие вашей политики. Когда конкретное событие указано как включенное в ваш полис, страховщик покроет все расходы или указанный процент от соответствующих затрат. Узнайте, что покрывает CTP здесь.

Рыночная стоимость: Сколько будет стоить ваш автомобиль на рынке или будет стоить замена вашего автомобиля на автомобиль той же марки, модели, возраста и состояния, в котором находился ваш автомобиль до потери или повреждения.Это один из вариантов вашей страховой суммы; другой вариант — застраховать свой автомобиль на согласованную сумму (см. «согласованная стоимость» выше). Узнайте больше о разнице между согласованной и рыночной стоимостью.

Назначенный водитель: Когда вы подписываетесь на страховку, вы должны сообщить страховщику, который будет указан в вашем полисе как имеющий право управлять вашим автомобилем (обычно вы и кто-то другой). Эти люди — назначенные водители. Другие люди, которые водят вашу машину, но не являются назначенными водителями, должны будут заплатить дополнительную доплату, если они попали в аварию во время вождения вашей машины.

Страховой взнос: Страховой взнос — это сумма, которую вы платите за покрытие, предоставляемое вашим страховым полисом, и может выплачиваться один раз в год или чаще (например, ежемесячно, раз в две недели). Страховой взнос должен быть оплачен вовремя, чтобы ваш автомобиль оставался застрахованным.

Имущество третьих лиц: Это страховой полис, покрывающий расходы на ремонт повреждений, причиненных вашим автомобилем собственности других людей.