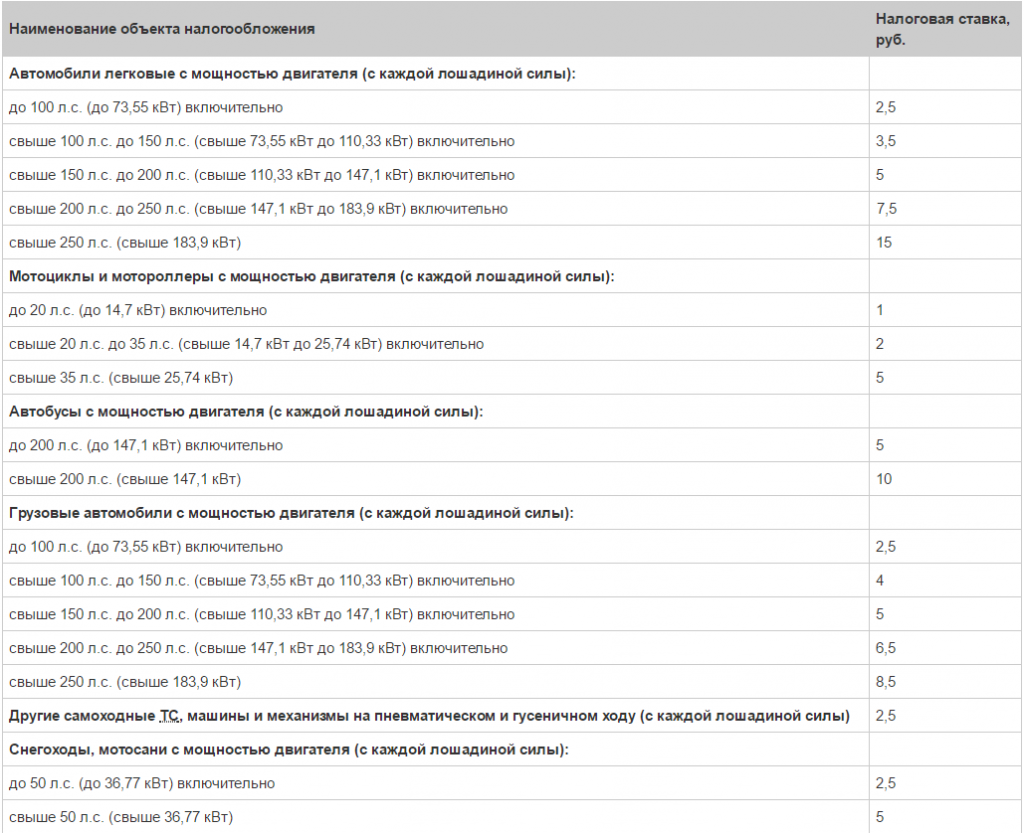

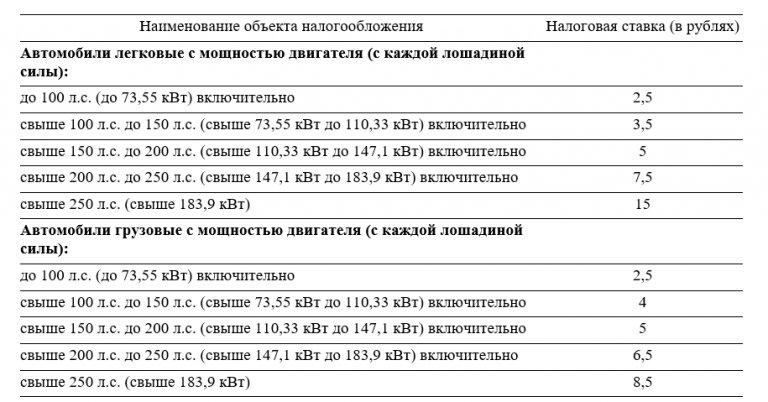

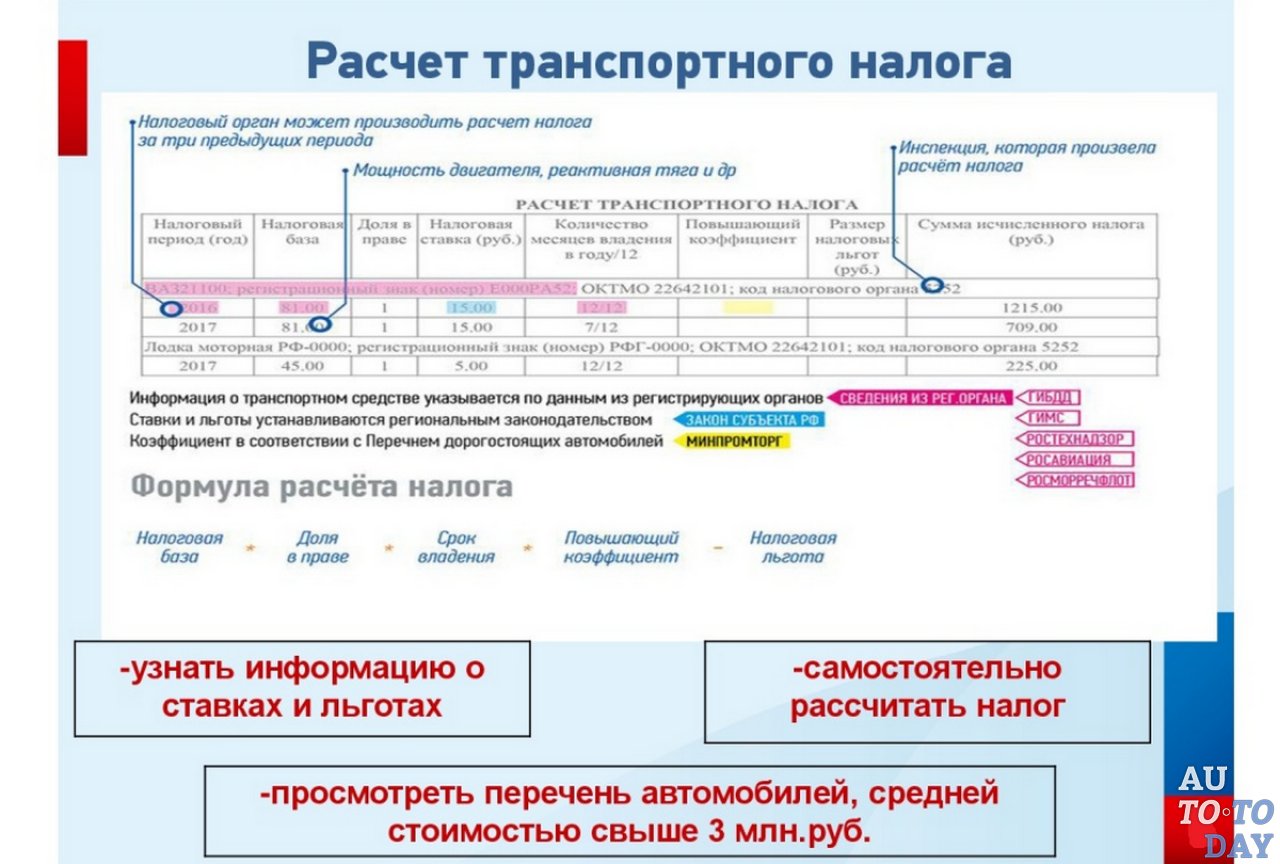

Расчет стоимости владения автомобилем: онлайн калькулятор

На основе данных о Вашем регионе и среднегодовом пробеге мы скорректируем затраты по транспортному налогу, расходу топлива, а также стоимости техобслуживания

Пол:МужчинаЖенщина

Дата рождения: Водительский стаж с Введите год получения первого водительского удостоверенияНа основе данных о Вашем стаже, возрасте и поле мы сможем примерно рассчить стоимость страхования

Для дальнейшего расчета стоимости страхования необходимо ввести ваши персноальные данные. Мы конфиденциально запросим индивидуальный расчет у крупнейших страховых компаний за несколько минут.

Дата выдачи водительского удостоверенияВыплаты по кредиту:

- 18 803 р в месяц

- 225 636 р за год

- 430 039 р сумма переплаты по кредиту

Для расчета кредита мы используем только проверенные банки с наименьшими ставками

Благодарим Вас за использование нашего калькулятора стоимости автомобиля, если вы обнаружили ошибку,

пожалуйста,

сообщите нам о ней.

Налог на легковой автомобиль в Болгарии

С 1 января 2019 года в Болгарии существенно поменялась система расчета налога на автотранспортные средства, в частности лишились льгот авто с категорией N1 (различные грузопассажирские авто, джипы и пр. в документах которых указывалось, что это грузовики), и размер налога стал существенно зависеть от экологической категории двигателя (Евро). Таким образом, с 2019 года налог рассчитывается следующим образом:

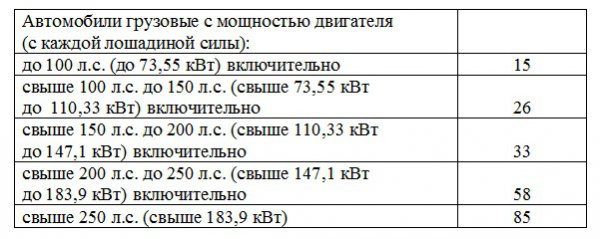

Для легковых и грузовых транспортных средств с технически допустимой максимальной массой, не превышающей 3,5 тонны, годовой налог состоит из двух компонентов — имущественного и экологического и определяется по следующей формуле:

ГДПС = ИмК x ЕК,

где:

ГДПС означает годовую ставку налога на транспортные средства для легковых и грузовых автомобилей с технически допустимой максимальной массой, не превышающей 3,5 тонны;

ИмК является имущественной составляющей и вычисляется по п. 1

1

ЕК является экологической составляющей и вычисляется по п.2

1. имущественная составляющая определяется величиной налога в зависимости от мощности двигателя, скорректированной коэффициентом, зависящим от года выпуска транспортного средства, по следующей формуле:

ИмК = СkW x Кгп,

Где :

СkW является частью стоимости налога в зависимости от мощности двигателя, которая определяется мощностью двигателя и ставкой налога, определяемой муниципалитетами по месту регистрации автомобиля в следующих пределах :

а) до 55 kW включительно — от 0,34 до 1,20 лв. за 1 kW;

б) от 55 kW до 74 kW включительно — от 0,54 до 1,62 лв. за 1 kW;

в) от 74 kW до 110 kW включительно — от 1,10 до 3,30 лв. за 1 kW;

г) от 110 kW до 150 kW включительно — от 1,23 до 3,69 лв. за 1 kW;

д) от 150 kW до 245 kW включительно — от 1,60 до 4,80 лв. за 1 kW;

е) от 245 kW — от 2,10 до 6,30 лв.![]() за 1 kW;

за 1 kW;

Кгп Поправочный коэффициент по году выпуска автомобиля в следующих размерах:

Возраст автомобиля | коэффициент |

Свыше 20 лет | 1,1 |

От 15 до 20 лет включительно | 1 |

От 10 до 15 лет включительно | 1,3 |

От 5 до 10 лет включительно | 1,5 |

От 5 лет включительно | 2,3 |

2. экологическая составляющая определяется муниципалитетами по месту регистрации автомобиля в зависимости от экологической категории транспортного средства следующих пределах:

Экологическая категория | коэффициент |

без экологической категории, с экологической категорией «Евро 1» и «Евро 2» |

1,10 — 1,40 |

«Евро 3» | 1,00 — 1,10 |

«Евро 4» | 0,80 — 1,00 |

«Евро 5» | 0,60 — 0,80 |

«Евро 6» и «ЕЕV» | 0,40 — 0,60 |

Очевидно, что владельцы автомобилей, без указанной в свидетельстве о регистрации (т. н. голям талон) экологической категории, будут платить максимальный налог. Поэтому, если фактическая экологическая категория вашей машины начинается от Евро 3, рекомендуем обратиться к официальному представителю марки в Болгарии. Последним будет издано удостоверение, с которым надо обратиться в КАТ по месту регистрации автомобиля, с тем, чтобы было выдано новое свидетельство о регистрации с верно указанной категорией. Затем необходимо подать соответствующую декларацию в муниципалитет и налог будет рассчитываться, исходя из указанной категории.

н. голям талон) экологической категории, будут платить максимальный налог. Поэтому, если фактическая экологическая категория вашей машины начинается от Евро 3, рекомендуем обратиться к официальному представителю марки в Болгарии. Последним будет издано удостоверение, с которым надо обратиться в КАТ по месту регистрации автомобиля, с тем, чтобы было выдано новое свидетельство о регистрации с верно указанной категорией. Затем необходимо подать соответствующую декларацию в муниципалитет и налог будет рассчитываться, исходя из указанной категории.

Грин Лайт Консалт ООД © 2019

Текст подготовлен коллективом «Грин Лайт Консалт» ООД и охраняется авторским правом. Иное использование, в т.ч. распространение данного текста и его частей в какой-либо форме возможно только с

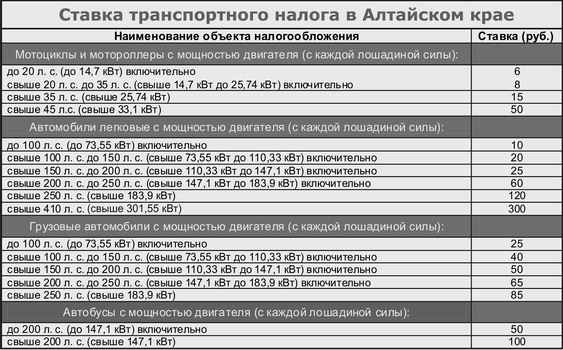

Россиянам напомнили, кто может не платить транспортный налог

МОСКВА, 18 янв — ПРАЙМ. В России некоторые категории лиц могут быть освобождены от уплаты транспортного налога. Как напоминает портал avto.ru, как сами налоговые льготы, их размер, так и категории граждан, которые могут на них рассчитывать, устанавливаются по большей частью региональными властями.

В России некоторые категории лиц могут быть освобождены от уплаты транспортного налога. Как напоминает портал avto.ru, как сами налоговые льготы, их размер, так и категории граждан, которые могут на них рассчитывать, устанавливаются по большей частью региональными властями.

Автомобилистов предупредили о новом ограничении с 1 февраля

На федеральном уровне от уплаты транспортного налога освобождены только владельцы легковых машин, специально оборудованных для использования инвалидами, а также автомобили с мощностью двигателя менее 100 лошадиных сил, полученные через органы соцзащиты.

Что касается регионов, то издание приводит пример Москвы. В столице могут не платить транспортный налог:

- Герои Советского Союза, Герои РФ, граждане, награждённые орденом Славы трёх степеней.

- ветераны и инвалиды ВОВ

- ветераны и инвалиды боевых действий

- инвалиды I и II групп

- бывшие несовершеннолетние узники концлагерей, гетто и других мест принудительного содержания, которые были созданы фашистами и их союзниками в период Второй мировой войны.

- один из родителей (усыновителей), опекун, попечитель ребёнка-инвалида,

- владельцы «малолитражек», автомобилей с мощностью двигателя до 70 лошадиных сил включительно. Но в этом случае льгота распространяется только на один автомобиль.

- один из родителей (усыновителей) в многодетной семье,

- граждане, имеющие право на получение социальной поддержки,

- россияне, принимавшие участие в составе подразделений особого риска непосредственное в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах,

- граждане, получившие или перенёсшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику,

- один из опекунов инвалида с детства, признанного недееспособным по суду,

- лица, имеющие транспортные средства, оснащённые исключительно электрическими двигателями.

Поясняется, что льгота предоставляется физлицам только на одно зарегистрированное на них транспортное средство.

В случае, если во владении находится автомобиль с мощностью двигателя более 200 л.с., то льгота распространяется только на одну группу — родители многодетных семей.

Заряженный седан Hyundai Elantra N провел красные линии

В Южной Корее представлена самая мощная версия знакомой нам «Элантры», которая будет продаваться на родине под именем Avante N. По технике здесь много общего с другими N-моделями, но есть нюансы.

Родство с пятидверками Hyundai i30N и Kona N подчеркивается фирменным декором с узкими красными полосками, хотя у «Элантры» их особенно много: украшены и передний сплиттер, и внушительный задний диффузор, и пороги.

И даже открыв багажник, на крышке которого имеется солидное антикрыло, в глубине можно увидеть красные распорки, предназначенные для повышения жесткости кузова, — здесь хочется возить не чемоданы, а гоночные шлемы, на которые так похожа черная «маска» седана.

Амбиции не беспочвенны, ведь паспортное время разгона до 100 км/ч составляет 5,3 секунды против 5,5 секунды у кроссовера Kona N с таким же силовым агрегатом, состоящим из двухлитрового турбомотора и восьмиступенчатого «робота». Мощность двигателя — те же 280 л. с., но в ездовом режиме N Grin Shift (его, как и другие пресеты, можно включать кнопкой на рулевом колесе) она кратковременно повышается до 290 л. с., а передачи переключаются при максимальных оборотах. Есть изюминка и у версии с шестиступенчатой механической коробкой, адресованной особым гурманам: в режиме RPM при переключениях вниз мотор подгазовывает, чтобы уравнять частоту вращения валов. Привод, как и у прочих «энок», передний, с самоблокирующимся межколесным дифференциалом и инновационной технологией IDA, заключающейся в интеграции полуосей со ступицами и подшипниками.

Интерьер N-версии отличается от стандартного не только спортивным рулем с упомянутыми кнопками, но и особой графикой цифровой панели приборов, на которую может выводиться информация о давлении наддува, крутящем моменте, температуре масла и т. д. Мультимедийная система получила телематический функционал, позволяющий анализировать информацию о поездках, добиваясь лучшего времени прохождения круга на гоночной трассе.

Кстати, для тех, кто собирается ездить в основном по треку, предусмотрена возможность замены стандартных спортивных сидений с развитой боковой поддержкой на настоящие гоночные ковши, имеющие меньшую массу и установленные немного ниже.

А для других клиентов, которым важнее казаться, чем быть, у экстремальной «Элантры» есть система N Sound Equalizer, способная имитировать звук спортивного болида с помощью динамиков штатной аудиосистемы. В Южной Корее заказы на Avante N уже принимаются, цена (от 32 млн. вон) примерно вдвое выше, чем на базовую модель.

Живой Ангарск | LiveAngarsk.ru | Ангарский городской информационно-развлекательный портал

КиноЦентр (зал №4): 14:20, 20:05

Мега Синема (зал 2): 22:05

Мега Синема (зал 3): 20:00

Мега Синема (зал 4): 13:45, 17:50

КиноЦентр (зал №2): 22:30

КиноЦентр (зал №3): 11:30, 19:45

Фестиваль (зал 5): 10:00, 12:05, 15:55, 19:45, 21:55

КиноЦентр (зал №4): 10:50, 12:35, 16:35, 18:20

Фестиваль (зал 3): 23:45

Фестиваль (зал 5): 14:10, 18:00

Родина: 11:00, 16:00

Мега Синема (зал 1): 10:00, 12:10, 19:25

Мега Синема (зал 2): 14:35, 17:00

Мега Синема (зал 3): 12:40, 15:05

Мега Синема (зал 4): 22:00

КиноЦентр (зал №1): 09:10, 13:50, 16:00, 22:25

КиноЦентр (зал №2): 11:00, 13:10, 20:20

КиноЦентр (зал №3): 15:25, 17:35

Фестиваль (зал 1): 12:15, 16:55

Фестиваль (зал 2): 18:15

Фестиваль (зал 3): 13:50, 18:55

Фестиваль (зал 4): 09:55, 14:45, 19:35, 21:50

Фестиваль (зал 6): 11:45

КиноЦентр (зал №3): 09:40

Мега Синема (зал 1): 14:25, 16:55, 21:40

Фестиваль (зал 1): 09:45, 14:25, 19:05, 21:40

Фестиваль (зал 4): 12:10, 17:00

Родина: 18:20, 21:00

Мега Синема (зал 2): 11:55, 19:20

Мега Синема (зал 3): 10:00

КиноЦентр (зал №1): 19:55

КиноЦентр (зал №2): 17:50

Фестиваль (зал 3): 16:15, 21:15

Родина: 13:20, 23:40

Мега Синема (зал 3): 17:25

КиноЦентр (зал №1): 11:20

КиноЦентр (зал №2): 15:20

КиноЦентр (зал №3): 21:55

Фестиваль (зал 2): 13:40

Фестиваль (зал 6): 17:40

КиноЦентр (зал №4): 09:00

Фестиваль (зал 2): 11:55, 22:15

Мега Синема (зал 3): 22:10

Мега Синема (зал 4): 15:50

КиноЦентр (зал №4): 22:20

Фестиваль (зал 6): 15:40, 20:10, 22:10

Мега Синема (зал 4): 09:50, 19:55

Фестиваль (зал 2): 09:50, 16:10

Мега Синема (зал 2): 10:00

Мега Синема (зал 4): 11:55

Фестиваль (зал 3): 10:00, 12:00

КиноЦентр (зал №1): 18:10

КиноЦентр (зал №2): 09:15

КиноЦентр (зал №3): 13:40

Фестиваль (зал 2): 20:25

Фестиваль (зал 6): 10:00, 13:55

Раздел новости Стерлитамака. Стерлитамакские новости — это обзор самых интересных событий, происходящих в городе Стерлитамаке. Новости Стерлитамака создаются не только администраторами портала, но и любым жителем, стремящимся к тому, чтобы все в Стерлитамаке были в курсе последних новостей города. Добавляя сообщение в раздел «новости Стерлитамак», каждый из нас вносит свою лепту в то, чтобы все мы были более информированы о событиях города Стерлитамака. Ведь именно новости г. Самое популярное на STR.RU Интересное на STR.RU Витрина СтерлитамакаРазместиться на Витрине Стерлитамака | 14.07 Ясновидящая Варвара 14.07 Куплю оптом кабель, провод, дорого, самовывоз 14.07 Куплю оптом кабель, провод 14.07 Покупаю кабельно-проводниковую продукцию с хранения и новую любую: целые барабаны, бухты, неликвиды, остатки на барабанах. Крупный опт. Оплата нал, б/нал. Наш вывоз из любого региона России и Казахстана! (ВВГ, АВВГ, ВББШВ, АВББШВ, ААБЛ, ААШВ, АСБ, КГ 14.  07 Куплю кабель, провод оптом с хранения, лежалый, неликвиды, монтажные остатки, с Госрезерва, с Росрезерва. Крупный опт. Оплата нал, б/нал. Наш вывоз из любого региона России и Казахстана! (ВВГ, АВВГ, ВББШВ, АВББШВ, ААБЛ, ААШВ, АСБ, КГ, КГ-ХЛ, КГЭШ, 07 Куплю кабель, провод оптом с хранения, лежалый, неликвиды, монтажные остатки, с Госрезерва, с Росрезерва. Крупный опт. Оплата нал, б/нал. Наш вывоз из любого региона России и Казахстана! (ВВГ, АВВГ, ВББШВ, АВББШВ, ААБЛ, ААШВ, АСБ, КГ, КГ-ХЛ, КГЭШ,13.07 Бесплатная реклама на портале Папуасия 12.07 Менеджер по продажам 12.07 Менеджер по продажам 12.07 Meнеджep yдалeнно с гибкuм грaфuком 12.07 Администратор |

Стерлитамак. Стерлитамакский портал (СТЕРЛИТАМАК.РФ, СТР.РФ, СТЕРЛИТАМАК.РУ, СТР.РУ) :: Стерлитамак город

Стерлитамак. Стерлитамакский портал (СТЕРЛИТАМАК.РФ, СТР.РФ, СТЕРЛИТАМАК.РУ, СТР.РУ) :: Стерлитамак город Стерлитамак интересуют нас в жизни больше всего, ведь мы хотим быть в курсе всех событий, и мы не хотим пропустить важные и интереснейшие мероприятия. Добавь новость Стерлитамака сам и расскажи о ней всем гостям и жителям города Стерлитамака.

Стерлитамак интересуют нас в жизни больше всего, ведь мы хотим быть в курсе всех событий, и мы не хотим пропустить важные и интереснейшие мероприятия. Добавь новость Стерлитамака сам и расскажи о ней всем гостям и жителям города Стерлитамака.Аналоговое ТВ | Москва | Ростелеком

Услуги по прокладке телевизионного кабеля в помещении заказчика

Если у Вас нет сигнала или он плохого качества, мы готовы помочь Вам в устранении этой проблемы. Специалисты нашей Компании окажут квалифицированную консультацию, приедут к Вам домой, осуществят прокладку или обновление распределительных сетей, а также при необходимости настроят телевизор.

На основании полученной заявки оператор по телефону в течение 3

календарных

дней согласует с Вами дату, время и приблизительную стоимость услуг.

*В указанное в заявке время к Вам приедет наш специалист, определит объем работ и точную стоимость оказываемых услуг. Оплата производится на месте по прейскуранту, после чего выдается копия квитанции.

*Монтаж выполняется с использованием материалов и оборудования нашей Компании.

*В случае использования материалов и оборудования Заказчика, Компания не несет ответственности за ненадлежащее функционирование и качество получаемых посредством этого оборудования и материалов услуг. Гарантия на оборудование и материалы не распространяется.

*Заказчик самостоятельно определяет места сверления отверстий в

стенах

и

перекрытиях для прокладки кабеля, осуществляет при необходимости перестановку мебели, предоставляет лестницу

(стремянку) и возможность подключения рабочего инструмента и оборудования к сети электропитания.

*После оказания и оплаты услуг в течение 5 календарных дней наша Диспетчерская служба вправе произвести выборочный обзвон с целью определения качества оказанных услуг.

*Гарантийный срок на оказанные услуги и ее составляющие — 6 месяцев с даты подписания заказчиком и специалистом Компании заказ-наряда.

*Прием заявок на ремонт по телефону: 8 800 100 98 34.

*Время выезда специалиста Компании и выполнения ремонта определяется по согласованию с заказчиком.

Какой налог на 245 долларов

Скидка Процент Налог с продаж НДС

Чем отличаются общие ставки налога с продаж в разных штатах?

Среди штатов, где действуют налоги с продаж, Колорадо имеет самую низкую ставку (2,9%). Во всех остальных штатах ставка не менее 4,0%. В пяти штатах (Калифорния, Индиана, Миссисипи, Род-Айленд и Теннесси) ставки равны или выше 7,0%. Калифорния — штат с самой высокой налоговой ставкой (7,25%).

Калифорния — штат с самой высокой налоговой ставкой (7,25%).

На Аляске, Делавэре, Нью-Гэмпшире, Монтане и Орегоне общие налоги с продаж отсутствуют.Из них Монтана и Аляска позволяют местам взимать местные налоги с продаж.

Пять штатов с самыми высокими средними комбинированными (штатными и местными) ставками налога с продаж: Луизиана (9,98%), Теннесси (9,46%), Арканзас (9,30%), Алабама (9,01%) и Вашингтон (8,92%).

Пять штатов с самыми низкими средними комбинированными ставками: Аляска (1,76%), Гавайи (4,35%), Вайоминг (5,40%), Висконсин (5,42%) и Мэн (5,5%).

Как рассчитать налог с продаж?

Узнайте, как рассчитать налог с продаж, следуя этим примерам:

1) Вы покупаете товар на Ebay за 245 долларов и платите 7.5% (процентов) в виде налога. Какой налог на это и какова общая цена (включая налог)?

- Во-первых, разделите ставку налога на 100: 7,5 / 100 = 0,075 (ставка налога в десятичном формате). Примечание: чтобы легко разделить на 100, просто переместите десятичную точку на два пробела влево.

- Теперь найдите значение налога, умножив ставку налога на цену до налогообложения:

налог = 245 × 0,075

налог = 18,38 (значение налога округлено до 2 десятичных знаков) - Добавьте налог к цене до налогообложения, чтобы получить окончательную цену:

Окончательная цена, включая налог = 245 + 18.38 = 263,38

Формула налога с продаж (окончательная цена)

Окончательная цена, включая налог = цена до налогообложения × (1 + ставка налога (%) / 100 )

или,

Окончательная цена, включая налог = цена до налогообложения × (1 + ставка налога)

(налог в десятичном виде)2) Вы покупаете товар за 263 375 долларов с учетом налогов. Вы знаете, что ставка налога в вашем штате составляет 7,5%. Какая налоговая стоимость?

а) Цена до налогообложения

- Разделите налоговую ставку на 100.К продукту был добавлен налог в размере 7,5 процента, в результате чего он составил 263,375 процента. Итак, разделите 7,5 на 100, чтобы получить 0,075.

- Добавьте единицу к процентному соотношению: 1 + 0,075 = 1,075.

- Разделите окончательную сумму на указанное выше значение, чтобы найти исходную сумму до добавления налога. В этом примере: 263,38 / 1,075 = 245. Это цена без налогов.

Итак, разделите 7,5 на 100, чтобы получить 0,075.

Итак, разделите 7,5 на 100, чтобы получить 0,075.б) Стоимость налога

- Налоговая стоимость равна Окончательной цене за вычетом цены до налогообложения, поэтому

- Налоговая стоимость = 263.375 — 245 = 18,375.

Формула налога с продаж (цена до налогообложения)

Цена до налогообложения ($) = Окончательная цена / (1 + ставка налога (%) / 100 )

или,

Цена до налогообложения ($) = Окончательная цена / (1 + ставка налога)

(налог выражен в десятичной дроби)Найдите больше примеров внизу этой страницы

| Государство | Ставка государственного налога | Сред. Ставка местного налога | Макс. Ставка местного налога Ставка местного налога |

|---|---|---|---|

| Алабама | 4 | 5.01 | 7 |

| Аляска | 0 | 1,76 | 7,5 |

| Аризона | 5,6 | 2,65 | 5,3 |

| Арканзас | 6,5 | 2,8 | 5125 |

| Калифорния | 7,25 | 1 | 2,5 |

| Колорадо | 2,9 | 4,6 | 8,3 |

| Коннектикут | 6.35 | 0 | 0 |

| Делавэр | 0 | 0 | 0 |

| Флорида | 6 | 0,8 | 2 |

| Джорджия | 4 | 3 | 4 |

| Гавайи | 4 | 0,35 | 0,5 |

| Айдахо | 6 | 0,03 | 3 |

| Иллинойс | 6,25 | 2.39 | 4,75 |

| Индиана | 7 | 0 | 0 |

| Айова | 6 | 0,8 | 1 |

| Канзас | 6,5 | 2,12 | 4 |

| Кентукки | 6 | 0 | 0 |

| Луизиана | 5 | 4,98 | 7 |

| Мэн | 5,5 | 0 | 0 |

| Мэриленд | 6 | 0 | 0 |

| Массачусетс | 6. 25 25 | 0 | 0 |

| Мичиган | 6 | 0 | 0 |

| Миннесота | 6,875 | 0,42 | 1,5 |

| Миссисипи | 7 | 0,07 | 1 |

| Миссури | 4,225 | 3,66 | 5 |

| Монтана | 0 | 0 | 0 |

| Государство | Ставка государственного налога | Сред.Ставка местного налога | Макс. Ставка местного налога |

|---|---|---|---|

| Небраска | 5,5 | 1,39 | 2 |

| Невада | 6,85 | 1,13 | 1,3 |

| Нью-Гэмпшир | 0 | 0 | 0 |

| Нью-Джерси | 6,875 | -0,03 | 0 |

| Нью-Мексико | 5,125 | 2,43 | 3,5625 |

| Нью-Йорк | 4 | 4.49 | 4,875 |

| Северная Каролина | 4,75 | 2,15 | 2,75 |

| Северная Дакота | 5 | 1,78 | 3,5 |

| Огайо | 5,75 | 1,39 | 2,25 |

| Оклахома | 4,5 | 4,36 | 6,5 |

| Орегон | 0 | 0 | 0 |

| Пенсильвания | 6 | 0.34 | 2 |

| Род-Айленд | 7 | 0 | 0 |

| Южная Каролина | 6 | 1,22 | 2,5 |

| Южная Дакота | 4,5 | 1,89 | 4,5 |

| Теннесси | 7 | 2,46 | 2,75 |

| Техас | 6,25 | 1,94 | 2 |

| Юта | 5.95 | 0,81 | 2,15 |

| Вермонт | 6 | 0,18 | 1 |

| Вирджиния | 5,3 | 0,33 | 0,7 |

| Вашингтон | 6,5 | 2.42 | 3,4 |

| Западная Вирджиния | 6 | 0,29 | 1 |

| Висконсин | 5 | 0,42 | 1,75 |

| Вайоминг | 4 | 1.4 | 2 |

| округ Колумбия | 5,75 | 0 | 0 |

Артикул:

Пример расчета налога с продаж

Научная библиотека

Поисковые коннекторы

Примечание. Для поиска по разделу кода или по близости используйте расширенный поиск. Пробел между словами ищется как «И».

- И

Оба (или все) слова присутствуют в документе

Пример: Казначейство И «антиинверсия» И руководство [И должно быть в верхнем регистре]

- ИЛИ

Искать альтернативные термины

Пример: закон ИЛИ закон [ИЛИ должен быть прописным]

- «»

Точная фраза

Пример: «замаскированные продажи»

Пример: «Прибыль и убыток»

- *

Подстановочный знак / Корневой расширитель

Пример: Culberts * n получит Culbertson, Culbertsen и т. Д.

Пример: audit * извлечет все слова, начинающиеся с «audit», включая аудит, аудитор и аудит

- НЕ или —

Пример: Законодательный НЕ история

Пример: законодательная — история [НЕ должен быть прописным]

- ~

Использовать нечеткое соответствие для поиска слов с похожим написанием

Пример: Shepherd ~ получит Sheppard

- ()

Сгруппируйте термины вместе, чтобы построить поисковые запросы

Пример: (Швейцария ИЛИ Швейцария) И банк * И (запись или счет)

Получение документов с цитированием налоговых аналитиков:

Поместите цитату в кавычки:

- «2014 ТНТ 66-1»

- «167 Налоговые ведомости 1765»

- «Tax Notes State, 17 июня 2019 г., стр.1003 «

Или воспользуйтесь полем НАЛОГОВЫЙ АНАЛИТИК в расширенном поиске.

Названия наших публикаций изменились в 2019 году. Ввод заголовка до или после изменения позволит восстановить документ.

Поиск с ограничением по полю:

Расширенный поиск позволяет ограничить поиск определенными полями:

- Автор

- Название дела

- Раздел кода

- Заголовок / заголовок

- Ссылка IRS *

- Резюме / Реферат

* Для поиска или извлечения федерального первоисточника используйте поиск в Tax Notes Research.

Свернуть справкуНаучная библиотека

Поисковые коннекторы

Примечание. Для поиска по разделу кода или по близости используйте расширенный поиск. Пробел между словами ищется как «И».

- И

Оба (или все) слова присутствуют в документе

Пример: Казначейство И «антиинверсия» И руководство [И должно быть в верхнем регистре]

- ИЛИ

Искать альтернативные термины

Пример: закон ИЛИ закон [ИЛИ должен быть прописным]

- «»

Точная фраза

Пример: «замаскированные продажи»

Пример: «Прибыль и убыток»

- *

Подстановочный знак / Корневой расширитель

Пример: Culberts * n получит Culbertson, Culbertsen и т. Д.

Пример: audit * извлечет все слова, начинающиеся с «audit», включая аудит, аудитор и аудит

- НЕ или —

Пример: Законодательный НЕ история

Пример: законодательная — история [НЕ должен быть прописным]

- ~

Использовать нечеткое соответствие для поиска слов с похожим написанием

Пример: Shepherd ~ получит Sheppard

- ()

Сгруппируйте термины вместе, чтобы построить поисковые запросы

Пример: (Швейцария ИЛИ Швейцария) И банк * И (запись или счет)

Получение документов с цитированием налоговых аналитиков:

Поместите цитату в кавычки:

- «2014 ТНТ 66-1»

- «167 Налоговые ведомости 1765»

- «Tax Notes State, 17 июня 2019 г., стр.1003 «

Или воспользуйтесь полем НАЛОГОВЫЙ АНАЛИТИК в расширенном поиске.

Названия наших публикаций изменились в 2019 году. Ввод заголовка до или после изменения позволит восстановить документ.

Поиск с ограничением по полю:

Расширенный поиск позволяет ограничить поиск определенными полями:

- Автор

- Название дела

- Раздел кода

- Заголовок / заголовок

- Ссылка IRS *

- Резюме / Реферат

* Для поиска или извлечения федерального первоисточника используйте поиск в Tax Notes Research.

Свернуть справкуРуководство по налоговой реформе для 1120 подателей — 09-АПР-2018

Для подателей 1120-L

Раздел 245A DRD — Укажите долю дивидендов из иностранного источника, полученных от указанных 10-процентных иностранных корпораций, для которых допускается вычет в соответствии с разделом 245A (включая суммы, учитываемые как дивиденды в соответствии с разделом 964 (e) (4), но исключая гибридные дивиденды, определенные в разделе 245A (e) (4)) формы 1120-L, Приложение A, строка 13, столбец (a), и такая же сумма в столбце (c), независимо от того, является ли иностранная дочерняя компания аффилированной. член группы.

Для файловых систем на 1120 ПК

Раздел 245A DRD — Укажите долю дивидендов из иностранного источника, полученных от указанных 10-процентных иностранных корпораций, для которых допускается вычет в соответствии с разделом 245A (включая суммы, учитываемые как дивиденды в соответствии с разделом 964 (e) (4), но исключая гибридные дивиденды, определенные в разделе 245A (e) (4)) формы 1120-PC, Приложение C, строка 13, независимо от того, является ли иностранная дочерняя компания аффилированным членом группы. Включите сумму 245A в итоговую сумму в строке 25.

Для всех 1120 файловых машин

Раздел 245A DRD — Укажите долю дивидендов из иностранного источника, полученных от указанных 10-процентных иностранных корпораций, для которых допускается вычет в соответствии с разделом 245A (включая включения подраздела F, рассматриваемые как дивиденды в соответствии с разделом 964 (e) (4), но за исключением гибридных дивидендов, определенных в разделе 245A (e) (4)) формы 1120, Приложение C, строка 11, независимо от того, является ли иностранная дочерняя компания аффилированным членом группы.

Раздел 245A (e) Гибридные дивиденды, включение в подраздел F — Укажите включения в подразделе F, относящиеся к гибридным дивидендам от многоуровневых корпораций в соответствии с разделом 245A (e) (2), как прочие доходы и приложите отчет, объясняющий сумму включения.Для лиц, подающих заявку на форму 1120, введите сумму на странице 1 в строке 10. Никакие кредиты или вычеты в отношении уплаченных или начисленных иностранных налогов не допускаются в соответствии с разделом 245A (e) (3). В отчете также должны быть указаны соответствующие контролируемые иностранные корпорации и сумма дохода, указанная как прочий доход, который в противном случае был бы указан как доход подраздела F в Приложении C, Строке 14 (для лица, подающего заявку на Форму 1120).

Раздел 904 — Порядок учета дивидендов, для которых допускается вычет по разделу 245A — Введите корректировки общей налогооблагаемой прибыли, требуемые разделом 904 (b) (5) в отношении дивидендов по разделу 245A, выплаченных в 2018 году, в форме 1118, Приложение B, часть II, строка 8b, и поправка числителя раздела 904 к налогооблагаемому доходу из иностранного источника должны быть отражены в Таблице A, строка 9d (другие, безусловно, подлежащие распределению вычеты).

Раздел 91 Возврат перенесенного убытка филиала — Введите сумму перенесенного убытка, которая должна быть признана в соответствии с разделом 91 в результате передачи практически всех активов иностранного филиала (в значении раздела 367 (a) (3) (C) ), как действовало до его отмены) иностранной корпорации, акционером которой вы были в США, сразу после передачи в качестве прочего дохода по соответствующей Форме 1120 (для подателей Формы 1120, Страница 1, Строка 10, Другой доход) и приложите отчет о расчете дохода, который должен быть признан в соответствии с разделом 91.В соответствии с разделом 91 (d) признанные перенесенные суммы убытков рассматриваются как полученные из источников в Соединенных Штатах.

Раздел 961 (d) Отказ от убытков, относящихся к разделу 245A DRD — Введите код L в столбец (f) формы 8949 и укажите недопустимую часть убытков в столбце (g) соответствующей таблицы, чтобы указать любую основу корректировка в соответствии с разделом 961 (d) по отчуждению акций указанной иностранной корпорации с 10-процентным владением, от которой вы ранее получали дивиденды, вычет по которым был разрешен в соответствии с разделом 245A.

26 Кодекс США § 243 — Дивиденды, полученные корпорациями | Кодекс США | Поправки к Закону США

2018 — Подст. (б) (1) (В). Паб. L. 115–141, §401 (d) (1) (D) (v), подпункт с поправками (B) в общем. До внесения поправок подпар. (B) читать следующим образом: «если —

«(i) такие дивиденды распределяются из прибыли и прибыли за налоговый год распределительной корпорации, который заканчивается после 31 декабря 1963 года, для которого выборы в соответствии с разделом 1562 не имели силы, и в каждый день которого распространяющая корпорация и корпорация, получающая дивиденды, были членами такой аффилированной группы, или

«(ii) такие дивиденды выплачиваются корпорацией, в отношении которой действуют выборы в соответствии с разделом 936 для налогового года, в котором такие дивиденды выплачиваются.”

Подсек. (б) (2) (А). Паб. L. 115–141, §401 (d) (1) (D) (xvii) (II), вычеркнуто «, 1504 (b) (4)» после «1504 (b) (2)».

2017 — Подсек. (а) (1). Паб. L. 115–97, §13002 (a) (1), заменено «50 процентов» на «70 процентов».

Подсек. (с). Паб. L. 115–97, §13002 (a) (3), который направил поправку к подст. (c) заголовок с заменой «Повышенный процент» на «Удержание 80-процентных вычетов полученных дивидендов» был выполнен путем замены на «Сохранение 80-процентных вычетов полученных дивидендов», чтобы отразить вероятное намерение Конгресса.

Подсек. (в) (1). Паб. L. 115–97, §13002 (a) (2), заменено «65 процентов» на «80 процентов» и «50 процентов» на «70 процентов».

2014 — п. (в) (1). Паб. L. 113–295, §221 (a) (41) (C), пар. (1) в общем. До внесения изменений в п. (1) гласит: «В случае дивидендов, полученных от корпорации с 20-процентной долей владения —

.“(A) подраздел (a) (1) этой статьи и

“(B) подразделы (a) (3) и (b) (2) статьи 244,

применяется путем замены «80 процентов» на «70 процентов».”

Подсек. (г) (4). Паб. L. 113–295, §221 (a) (41) (D), вычеркнутый абз. (4) который гласит: «Любой полученный дивиденд, описанный в разделе 244 (относящийся к дивидендам, полученным по привилегированным акциям коммунального предприятия), не должен рассматриваться как дивиденд».

1996 — Subsec. (Би 2). Паб. L. 104–188, §1702 (h) (8), изменен заголовок без изменений и исправлен текст в целом. До внесения поправок текст читался следующим образом: «Для целей данного подраздела термин« аффилированная группа »имеет значение, данное этому термину в разделе 1504 (a), за исключением того, что для таких целей разделы 1504 (b) (2), 1504 (b) (4) и 1504 (c) не применяются.”

Подсек. (б) (3) (А). Паб. L. 104–188, §1702 (h) (4), добавлено «из» после «По делу».

1990 — п. (б). Паб. L. 101–508 с поправками, подст. (b) в целом, замена настоящих положений на положения, определяющие «квалификационные дивиденды», предусматривающие выборы дочерней группой или для нее, последствия выборов и прекращение выборов, определение «аффилированной группы» и предоставление специальных правила для страховых компаний.

1988 — п. (б) (6). Паб.В п. 100–647 «раздел 801» заменен на «раздел 801 или 821».

1987 — п. (а) (1). Паб. L. 100–203, §10221 (a) (1), заменил «70 процентов» на «80 процентов».

Подсек. от (c) до (e). Паб. L. 100–203, §10221 (b), добавлен подст. (c) и изменили название бывших подразделов. (c) и (d) как (d) и (e), соответственно.

1986 — п. (а) (1). Паб. L. 99–514, §611 (a) (1), заменено «80 процентов» на «85 процентов».

Подсек. (б) (3) (В). Паб. L. 99–514, §411 (b) (2) (C) (iv), добавить «и» в конце п.(i), новое название п. (iii) как (ii), и вычеркнуто бывшее п. (ii) который гласил: «Ограничение в 400 000 долларов на определенные затраты на разведку в соответствии с разделом 617 (h) (1), и».

1984 — Подст. (б) (3) (В). Паб. L. 98–369, §211 (b) (3) (A), добавить «и» в конце п. (ii), вычеркнуто п. (iii) предусматривавшее ограничение в размере 25 000 долларов США на вычеты компаний по страхованию жизни для малого бизнеса в соответствии с разделами 804 (a) (3) и 809 (d) (10), и переименовано в п. (iv) как (iii).

Подсек.(б) (6). Паб. L. 98–369, §211 (b) (3) (B), заменено «раздел 801» на «раздел 802».

1981 — Подсек. (b) (3) (C) (i). Паб. В L. 97–34 вычеркнуто «150 000 долларов» перед «кредитом минимального накопленного дохода».

1976 — п. (а) (2). Паб. L. 94–455, §1901 (a) (34) (A), добавлено «(15 USC 661 и последующие)» после «Закона об инвестициях в малый бизнес 1958 года».

Подсек. (б) (1). Паб. L. 94–455, §1051 (f) (1), добавлено «либо» в конце подпункта. (A) заменил точку на запятую и вставил «или» в конце подпункта.(B) и добавил подпар. (С).

Подсек. (б) (2), (3), (4). Паб. L. 94–455, раздел XIX, §1906 (b) (13) (A), вычеркнуто «или его представитель» после «Секретарь».

Подсек. (б) (2) (А). Паб. L. 94–455, §1901 (a) (34) (B), вычеркнуто «(за исключением того, что в случае налогооблагаемого года члена, начинающегося в 1963 году и заканчивающегося в 1964 году, если выборы вступают в силу для налогооблагаемого год общей материнской корпорации, который включает последний день такого налогового года такого члена, такое избрание вступает в силу для такого налогового года такого члена, если такой член соглашается на такое избрание в отношении такого налогового года) »после« с в отношении которого проводятся выборы ».

Подсек. (б) (3) (В). Паб. L. 94–455, §1031 (b) (2), заменено «выборы в соответствии с разделом 901 (а) (в отношении предоставления иностранного налогового кредита)» на «выборы в соответствии с разделом 901 (а) (в отношении разрешения на иностранный налог кредит) и раздел 904 (b) (1) (в отношении выбора общего ограничения) ».

Подсек. (б) (3) (В). Паб. L. 94–455, §§1901 (b) (1) (J) (ii), (21) (A) (i), 1906 (b) (3) (C) (ii), вычеркнуто п. (ii) которые устанавливают ограничение в размере 100 000 долларов на геологоразведочные работы в соответствии с разделами 615 (a) и (b), изменили название бывшего cls.(iii), (iv) и (v) как пп. (ii), (iii) и (iv), соответственно, и заменили «определенные затраты на разведку в соответствии с разделом 617 (h) (1)» на «расходы на разведку в соответствии с разделами 615 (c) (1) и 617 (h) ( 1) »в п. (ii) в измененном виде «804 (a) (3)» вместо «804 (a) (4)» в п. (iii) с измененным названием, а также «раздел 6154 (c) (2) и раздел 6655 (e) (2)» для «разделов 6154 (c) (2) и (3) и раздел 6655 (e) (2)»). и (3) »в п. (iv) с измененным назначением.

Подсек. (б) (5). Паб. L. 94–455, §1051 (f) (2), добавлен «, 1504 (b) (4)» после «разделов 1504 (b) (2)».

1975 — п. (b) (3) (C) (i). Паб. L. 94–12 заменил «150 000 долларов» на «100 000 долларов».

1969 — Подсек. (b) (3) (C) (iii). Паб. L. 91–172 заменил «статьи 615 (c) (1) и 617 (h) (1)» на «статью 615 (c) (1)».

1968 — Подсек. (б) (3) (В) (v). Паб. L. 90–364 заменены «освобождением от подоходного налога и одной суммой в соответствии с разделом 6154 (c) (2) и (3) и разделами 6655 (e) (2) и (3)» для целей требований к расчетным налоговым платежам в соответствии с разделом 6154. »За« освобождение от уплаты налогов в размере 100 000 долларов США в соответствии с требованиями к расчетной налоговой декларации в соответствии с разделом 6016 ».

1964 — Подсек. (а). Паб. L. 88–272 заменены положениями, разрешающими вычет из 85 процентов полученных дивидендов, за исключением того, что они должны составлять 100 процентов при получении инвестиционной компанией малого бизнеса, действующей в соответствии с Законом об инвестициях в малый бизнес 1958 года, и 100 процентов в случае соответствующих дивидендов, для положений, разрешающих 85-процентный вычет для корпораций, кроме одной, действующей в соответствии с Законом об инвестициях в малый бизнес 1958 года, и для иных, чем дивидендов, описанных в разделе 244 (1) этого раздела.

Подсек. (б). Паб. Л. 88–272 добавлен пп. (b) и опущен предыдущий подпункт. (b) который позволял 100-процентный вычет дивидендов, полученных инвестиционной компанией малого бизнеса, действующей в соответствии с Законом об инвестициях в малый бизнес 1958 года, за исключением дивидендов, описанных в разделе 244 (1) настоящего раздела.

Подсек. (с). Паб. В п. 88–272 заменен «подраздел (а)» на «подраздел (а) и (b)» и добавлен п. (4).

Подсек. (г). Паб. В п. 88–272 заменено «подраздел (а)» на «подразделы (а) и (b)».

1960 — п. (в) (3). Паб. L. 86–779, §10 (g), добавлен п. (3).

Подсек. (г). Паб. L. 86–779, §3 (a), добавлен подст. (г).

1958 — п. (а). Паб. L. 85–866, §57 (b) (1), добавлен «(кроме инвестиционной компании малого бизнеса, действующей в соответствии с Законом об инвестициях в малый бизнес 1958 года)».

Подсек. (до н.э). Паб. L. 85–866, §57 (b) (2), (3), добавлен подст. (b), бывшая подст. (b) как (c) и заменил «подраздел (a) и (b)» на «подраздел (a)».

Донор-советник »Сэмюэля Д. Брансона

Аннотация

В последние годы фонды, рекомендованные донорами, становятся все более популярным средством благотворительности. Отчасти их популярность объясняется несоответствием в законе: фонды, рекомендованные донорами, во многом похожи на частные фонды, но налоговое законодательство рассматривает их как общественные благотворительные организации. Это отключение выгодно донорам. Поскольку Конгресс был обеспокоен способностью богатых людей воспользоваться контролем, который они могут осуществлять над частными фондами, он наложил ряд дополнительных налоговых правил на частные фонды.Эти правила, среди прочего, ограничивают возможность вычета пожертвований частным фондам, требуют, чтобы частные фонды производили минимальные ежегодные выплаты, и требуют от частных фондов значительного уровня прозрачности.

Отсутствие связи между фондами, рекомендованными донорами, функционирующими как частные фонды, но классифицируемыми как общественные благотворительные организации, означает, что доноры могут использовать средства, рекомендованные донорами, для обхода более обременительных правил, регулирующих частные фонды. Через фонд, рекомендованный донорами, налогоплательщик может немедленно вычесть благотворительное пожертвование без требования, чтобы фонд распределял какие-либо из своих активов.Налогоплательщик имеет значительный уровень контроля над тем, когда и кому фонд, рекомендованный донором, в конечном итоге распределяет деньги. Кроме того, налогоплательщик пользуется полной конфиденциальностью: будучи общественной благотворительной организацией, фонд, рекомендованный донорами, не обязан раскрывать общественности, что он делает со своими деньгами.

Фонды, финансируемые донорами, квалифицируются как общественные благотворительные организации, потому что они не являются индивидуальными организациями. Скорее, каждый фонд представляет собой отдельный счет в более крупной спонсирующей организации. Такая структура делает базу доноров разнообразной, что, в свою очередь, позволяет квалифицировать эти фонды как общественные благотворительные организации.Тем не менее, фонды, рекомендованные донорами, не должны предоставлять донорам возможность обходить правила частных фондов. В этой статье предлагается, чтобы фонды, рекомендованные донорами, квалифицировались как общественные благотворительные организации индивидуально, а не на уровне организации-спонсора. Это гарантирует, что правила, предназначенные для предотвращения злоупотреблений в благотворительной сфере, будут учитывать функции фондов, рекомендованных донорами, а не их формы.

Рекомендуемое цитирование

Сэмюэл Д. Брансон, «Я с радостью заплачу вам во вторник за [налоговый вычет] сегодня»: фонды, рекомендованные донорами, и отсрочка благотворительности, 55 WAKE FOREST L.REV. 245 (2020).

Налоговый кредит за добровольную очистку | Департамент охраны окружающей среды Флориды

В 1998 году Законодательное собрание Флориды создало Налоговую льготу за добровольную очистку (VCTC), чтобы побудить участников проводить добровольную очистку определенных участков, загрязненных растворителем для химической чистки, и участков заброшенных участков в определенных заброшенных зонах. Участники могут быть частными или государственными организациями, но они должны соответствовать критериям отбора, установленным в разделах 376.3078, 376.30781 и 376.82, F.S, в зависимости от обстоятельств, и они должны заключить либо Соглашение о добровольной очистке для очистки растворителем для химической чистки, либо Соглашение о реабилитации объекта на Браунфилде. Сертификаты налоговой льготы выдаются Департаментом охраны окружающей среды Флориды на основании разрешения в размере 10 миллионов долларов в год и действительны в отношении корпоративного подоходного налога Флориды. Налоговые льготы на сумму более 10 миллионов долларов за любой финансовый год выдаются со следующего доступного разрешения на налоговый кредит. В таблице ниже перечислены доступные типы налоговых льгот.Пожалуйста, обратитесь к Разделу 376.30781, F.S. для получения более подробной информации.

Тип налогового кредита | Частота применения | Максимальный кредит на понесенные и оплаченные расходы с 01.07.1998 по 30.06.2006 | Максимальный кредит на понесенные и оплаченные расходы после 30.06.2006 | Максимальный кредит на понесенные и оплаченные расходы после 31.12.2007 |

|---|---|---|---|---|

Реабилитация площадки | Ежегодно | 35%; 250 000 долл. США | 50%; 500 000 долл. США | 50%; 500 000 долл. США |

Бонус за завершение реабилитации объекта (NFA) | Один раз | 10%; 50 000 долл. США | 25%; 500 000 долл. США | 25%; 500 000 долл. США |

Бонус на доступное жилье | Один раз | НЕТ | 25%; 500 000 долл. США | 25%; 500 000 долл. США |

Бонус за медицинское обслуживание | Один раз | НЕТ | НЕТ | 25%; 500 000 долл. США |

Твердые отходы | Один раз | НЕТ | 50%; 500 000 долл. США | 50%; 500 000 долл. США |

Крайний срок подачи заявок: Для заявок на восстановление участка годовой срок подачи заявок — 31 января (или следующий рабочий день, если 31 января выпадает на выходные) года, следующего за календарным годом, на который заявитель требует восстановления участка расходы.Таким образом, все затраты на восстановление объекта, понесенные в течение 2020 года, должны быть заявлены в заявлении, поданном (и полученном) в Отдел по обращению с отходами до 1 февраля 2021 года. Никакие расходы за предыдущий год не могут быть заявлены в заявлении на ежегодную налоговую льготу на восстановление объекта.

Офисы DEP в настоящее время закрыты для публики из-за COVID-19.

Все заявки на 2020 VCTC должны быть закрыты до 1 февраля 2021 года.

Кандидатам рекомендуется отправить заявку на 2020 VCTC через FedEx или UPS как можно раньше, чтобы обеспечить доставку раньше установленного срока.Заявки на

VCTC следует отправлять FedEx или UPS на номер

Отдел по обращению с отходами, налоговый кредит за добровольную очистку

Внимание: Скотт Суини

2600 Блэр Стоун-роуд, почтовая станция 4505

Таллахасси, Флорида 32399-2400

Вы также можете подать заявку на 2020 VCTC в электронном виде по адресу [email protected] или [email protected].

Обратите внимание: невозмещаемый сбор за рассмотрение заявки в размере 250 долларов необходимо отправить в DEP по указанному выше адресу.

1 февраля 2021 года DEP разрешит доставку заявок с 8:00 до 17:00. по указанному выше адресу. Доставка вручную вне этого запланированного дня и времени не принимается. Лицам, осуществляющим доставку, необходимо по прибытии позвонить по телефону 850-245-8958.