Ответы на вопросы налогоплательщиков, поступивших во время проведения прямой телефонной линии | ФНС России

Дата публикации: 29.06.2011 11:23 (архив)

1. Налог на имущество физических лиц.Вопрос: Кто освобождается от уплаты налога на имущество физических лиц?

Ответ: Закон предусматривает льготы для отдельных категорий граждан. Полностью от уплаты налога на имущество физических лиц освобождены инвалиды 1 и 2 групп, инвалиды детства, участники гражданской и Великой Отечественной войн, Герои Советского Союза и Российской Федерации, лица, награжденные ордером Славы трех степеней, граждане, участники ликвидации аварии на Чернобыльской АЭС, производственном объединении «Маяк», военнослужащие, пенсионеры.

Документы, подтверждающие право на льготу по налогу на имущество физических лиц представляются гражданами в налоговый орган самостоятельно.

Вопрос: Каким образом производится перерасчет налога на имущество физических лиц при возникновении права на льготу в текущем году, после полной уплаты налога, но до окончания налогового периода?

Ответ: При возникновении права на льготу в течение календарного года, перерасчет налога производится с месяца, в котором возникло это право.

В налоговый орган по месту нахождения имущества необходимо представить письменное заявление с приложением документов, подтверждающих право на льготу по налогу на имущество физических лиц. Но следует иметь в виду, что перерасчет суммы налогов производится не более чем за три года.

В налоговый орган по месту нахождения имущества необходимо представить письменное заявление с приложением документов, подтверждающих право на льготу по налогу на имущество физических лиц. Но следует иметь в виду, что перерасчет суммы налогов производится не более чем за три года.Вопрос: Нужно ли платить налог на имущество физических лиц, если собственником недвижимого имущества является несовершеннолетний ребенок?

Ответ: Налог на имущество физических лиц начисляется всем собственникам недвижимого имущества независимо от возраста и наличия доходов. Налог за своего несовершеннолетнего ребенка должны уплачивать его законные представители — родители, усыновители или опекуны.

Вопрос: В случае нахождения имущества в общей долевой собственности нескольких собственников, с выделением долей каждого собственника налог на имущество физических лиц уплачивается каждым собственником соразмерно их доле в этом имуществе, а если доли не определены?

Ответ: Действительно, каждый собственник платит налог на имущество физических лиц соразмерно своей доле, но если доли имущества, находящегося в общей совместной собственности нескольких собственников не определены, то есть, если имущество, признаваемое объектом налогообложения, находится в общей совместной собственности нескольких физических лиц, они несут равную ответственность по исполнению налогового обязательства.

Вопрос: С какого периода начинается уплата налога на имущество физических лиц по новым строениям, помещениям и сооружениям?

Ответ: Налог на имущество физических лиц уплачивается с начала года, следующего за возведением или приобретением новых строений, помещений и сооружений.

Вопрос: Кто уплачивает налог на имущество физических лиц, если в течение календарного года произошла смена собственника имущества или имущество уничтожено, полностью разрушено?

Ответ: В ситуациях продажи или покупки имущества – первоначальный собственник уплачивает налог с начала года до начала месяца, в котором он утратил право собственности. Новый собственник уплачивает налог, начиная с месяца, в котором у него возникло право собственности.

В случае уничтожения, полного разрушения имущества взимание налога прекращается, начиная с месяца, в котором оно было уничтожено или полностью разрушено.

Вопрос: При регистрации садового домика, который находится в садоводческом товариществе, мне сказали, что налог на имущество физических лиц уплачиваться не будет? Так ли это?

Ответ: Налог на имущество физических лиц не уплачивается с жилых строений жилой площадью до 50 квадратных метров и хозяйственных строений и сооружений общей площадью до 50 квадратных метров, расположенных на участках в садоводческих и дачных некоммерческих объединениях граждан.

Для получения льготы Вам необходимо представить заявление и справку, выданную органами технической инвентаризации.

Вопрос: Почему не приходят квитанции на уплату налога на имущество?

Ответ: Налоговые органы начисляют имущественные налоги на основании сведений, полученных от регистрирующих органов.

Уведомления на уплату налога направляются всем собственникам имущества по месту их регистрации (прописки).

Кроме того, возможно, что не поступила информация от регистрирующего органа о факте приватизации квартиры или данные об инвентаризационной стоимости. Если у Вас имеются подтверждающие документы, удостоверяющие право собственности на имущество, Вам следует обратиться в налоговую инспекцию для проверки наличия сведений об имуществе и собственнике, а также установить причины не поступления уведомления.

2. Транспортный налог

Вопрос: Я, получил квитанцию на уплату транспортного налога на автомобиль, которого уже не существует более 3 лет. Автомобиль сгорел. Почему я должен платить транспортный налог за несуществующий автомобиль?

Автомобиль сгорел. Почему я должен платить транспортный налог за несуществующий автомобиль?

Ответ: Налоговый орган исчисляет сумму транспортного налога, на основании данных, полученных из ГИБДД и других регистрирующих органов. Если автомобиля фактически не существует, то его необходимо снять с учета в ГИБДД. До тех пор пока автомобиль не будет снят с учета, Вы будете платить транспортный налог. Вопрос: Должны ли уплачивать транспортный налог граждане, у которых транспортное средство находится на штраф – стоянке или используется сезонно?

Ответ: Транспортный налог уплачивает СОБСТВЕННИК транспортного средства, не зависимо от того эксплуатируется транспортное средство или нет.

Вопрос: Несколько лет назад я продал автомобиль по доверенности. Из налогового органа мне до сих пор приходят уведомления на уплату транспортного налога. Правомерны ли действия налоговиков? Кто должен уплачивать налог, если транспортное средство продано по доверенности?

Ответ: Налоговый орган действует в рамках законодательства.

Транспортный налог уплачивает тот, на кого зарегистрировано транспортное средство – собственник транспортного средства.

Транспортный налог уплачивает тот, на кого зарегистрировано транспортное средство – собственник транспортного средства.Поэтому, при продаже транспортного средства, для целей исчисления транспортного налога целесообразней заключать с покупателями договоры купли – продажи и перерегистрировать его на новых владельцев.

Вопрос: В прошлом году моя машина была угнана и до сих пор находится в розыске. Должен ли я платить транспортный налог?

Ответ: Если транспортное средство угнано и у Вас имеются подлинники справок об угоне, выданные уполномоченными органами, налог соответственно платить не нужно.

Но для того, чтобы налоговый инспектор пересчитал транспортный налог за соответствующий период, в налоговый орган необходимо представить оригиналы справок об угоне.

Но для того, чтобы налоговый инспектор пересчитал транспортный налог за соответствующий период, в налоговый орган необходимо представить оригиналы справок об угоне.Вопрос: Я использую свое транспортное средство несколько месяцев в году, в основном в дачный сезон. Остальное время автомобиль не эксплуатируется и находится в гараже. Освобождаюсь ли я от уплаты транспортного налога за период, когда автомобиль мной не использовался?

Ответ: Нет, не освобождаетесь. Транспортный налог уплачивает собственник транспортного средства, не зависимо от того эксплуатируется транспортное средство или нет. Если автомобиль не используется длительное время, его можно снять с учета в ГИБДД, и такое транспортное средство не будет подлежать налогообложению транспортным налогом.

Ответ: На основании сведений, представленных в налоговые органы из органов ГИБДД, о снятии с учета автомобиля, Вам будет произведен перерасчет транспортного налога.

Вопрос: Я, пенсионер по старости, имею в собственности легковой автомобиль мощностью двигателя 80 лошадиных сил, имею ли я право на льготу по транспортному налогу?

Ответ: Согласно Закону области пенсионеры по старости — владельцы легковых автомобилей с мощностью двигателя до 100 лошадиных сил уплачивают транспортный налог в размере 20 процентов от установленной ставки. Данная льгота предоставляется в отношении одного транспортного средства по выбору налогоплательщика.

Для получения льготы Вам необходимо обратиться в налоговый орган с документами, подтверждающими право на льготу.

Следует отметить, что на грузовые автомобили, указанная льгота не распространяется.

3. Земельный налог

Вопрос: Какая форма платы предусмотрена за использование земельного участка?

Ответ: В соответствии со статьей 65 Земельного кодекса Российской Федерации использование земли в Российской Федерации является платным.![]() Формами платы за пользование земли являются земельный налог и арендная плата. Основанием для признания лица налогоплательщиком земельного налога является правоустанавливающий документ на земельный участок, т.е. зарегистрированное в установленном порядке право собственности, право постоянного (бессрочного) пользования, право пожизненного наследуемого владения.

Формами платы за пользование земли являются земельный налог и арендная плата. Основанием для признания лица налогоплательщиком земельного налога является правоустанавливающий документ на земельный участок, т.е. зарегистрированное в установленном порядке право собственности, право постоянного (бессрочного) пользования, право пожизненного наследуемого владения.

Вопрос: Куда обратиться и как получить льготу по земельному налогу?

Ответ: Для получения льготы необходимо подать заявление в налоговый орган по месту нахождения земельного участка и представить документ, подтверждающий право на льготу.

Лица, имеющие право на льготы представляют необходимые документы в налоговые органы самостоятельно либо через уполномоченного представителя, который осуществляет свои полномочия, на основании нотариально удостоверенной доверенности.

При наличии нескольких оснований для получения льгот льгота предоставляется по одному из оснований.

Вопрос: Каков порядок начисления земельного налога при переходе права собственности (купля- продажа, мена, дарение)?

Ответ: Пунктом 7 статьи 396 Налогового кодекса РФ четко регламентирован порядок исчисления налога в случае возникновения (прекращения) у налогоплательщика в течение налогового периода прав на земельный участок.

Здесь применяется коэффициент в виде отношения числа полных месяцев нахождения прав у плательщика к 12 месяцам календарного года.

Здесь применяется коэффициент в виде отношения числа полных месяцев нахождения прав у плательщика к 12 месяцам календарного года.Так, месяц возникновения прав будет признаваться полным, если возникновение указанных прав произошло до 15-го числа соответствующего месяца включительно. Если же переход прав состоялся после 15 числа, то такой месяц соответственно будет признаваться неполным и не будет учитываться при расчете коэффициента.

Вопрос: Каков порядок исчисления земельного налога за земельный участок, перешедшего по наследству?

Ответ: В отношении земельного участка, перешедшего по наследству, налог исчисляется с месяца открытия наследства. Моментом (временем) открытия наследства является день смерти наследодателя, а при объявлении наследодателя умершим — день вступления в законную силу решения суда об объявлении его умершим.

Вопрос: Где можно узнать о суммах задолженности по налогам?

Ответ: О суммах задолженности по налогу на имущество физических лиц, земельному и транспортному налогам можно узнать, обратившись в налоговую инспекцию по месту жительства, или на официальном Интернет – сайте УФНС России по Вологодской области www.

r35.nalog.ru, и «кликнуть» на on-line сервис «Личный кабинет налогоплательщика».

r35.nalog.ru, и «кликнуть» на on-line сервис «Личный кабинет налогоплательщика». Пользоваться Интернет — сервисом достаточно просто: при согласии заполнить свои персональные данные (ИНН, ФИО) программный комплекс предложит выбрать регион, ввести защитный шестизначный код и нажать кнопку «Найти».

Если сервис сообщит, что по запросу задолженность отсутствует, значит, вы – добросовестный налогоплательщик, и беспокоиться не о чем.

При наличии задолженности «Личный кабинет налогоплательщика» отразит неуплаченные налоги (пени, штрафы) и их суммы. Затем из полученного перечня потребуется выбрать один или сразу все свои долги, указать в специальном поле адрес жительства и вывести документ на печать. Либо можно оплатить свою задолженность, воспользовавшись услугой on-line оплаты. После выбора в «Личном кабинете налогоплательщика» в качестве способа оплаты Интернет-сервиса «Сбербанк Онл@йн» информация о платеже будет автоматически переадресована на сайт Сбербанка России.

Налогоплательщику достаточно выбрать свой банковский счет, с которого будут списаны денежные средства, и подтвердить платеж. По завершении операции налогоплательщик может распечатать чек, подтверждающий оплату, с кодом транзакции.

По завершении операции налогоплательщик может распечатать чек, подтверждающий оплату, с кодом транзакции.

Налог на имущество (машина) — «Моё дело»

Вопрос:

Уплачивается ли налог на имущество с автомобиля, который числится на балансе ООО -(упрощенка, 6%)?

Ответ:

Налог на имущество в Вашем случае платить не нужно.

Однако за период с даты гос. регистрации транспорта в ГИБДД на Ваше ООО нужно будет платить транспортный налог.

Ставка транспортного налога зависит от типа автомобиля и его мощности. Транспортный налог уплачивается в налоговую инспекцию по месту нахождения транспортного средства. Ставки по транспортному налогу устанавливаются региональным законодательством.

Сроки уплаты авансовых платежей по транспортному налогу для организаций установлены:

— за первый квартал — не позднее 30 апреля;

— за второй квартал – не позднее 31 июля;

— за третий квартал – не позднее 31 октября;

— налог по итогам года не позднее 1 марта.

Годовую сумму транспортного налога нужно определить по формуле:

Налоговая база (кол-во лошадиных сил) * Ставка налога * (количество мес., которое автомобиль был в собственности организации после регистрации в ГИБДД )

Ставки транспортного налога можете уточнить в налоговой.

Для формирования платежного поручения на уплату транспортного налога в сервисе, войдите во вкладку Деньги. Добавьте «Списание». Выберите тип «Бюджетный платеж». Налоги и взносы «Прочее». Тип платежа «уплата налог и сбора». И далее заполните необходимые данные.

В подразделе «Получатель» внесите реквизиты Вашей налоговой (Наименование получателя, ИНН, КПП, Расчетный счет, Банк). Их можно посмотреть в сервисе, а именно в Реквизитах организации — Налоговая инспекция.

КБК для оплаты транспортного налога — 182 1 06 04011 02 1000 110. Уточнить его можете на официальном сайте ФНС.

По окончанию отчетного года не позднее 1 февраля следующего года за отчетным, надо представить налоговую декларацию по транспортному налогу в налоговую инспекцию по месту нахождения транспортного средства.

Срок сдачи транспортной декларации за 2015 г. до 1 февраля 2016 г.

Вы можете произвести расчет и сформировать декларацию по транспортному налогу на официальном сайте ФНС. Декларацию можно отнести в налоговую лично или через представителя по доверенности, направить по почте письмом с уведомлением или направить из сервиса электронно по инструкции (см.Отправка файла отчета, подготовленного самостоятельно).

Актуально на дату 10.06.2015 г.

Чтобы не платить налог за автомобиль…

…который продан, утилизирован после аварии или реализован на торгах за долги – подайте заявление об уточнении сведений о своем имуществе в налоговую инспекцию

Когда с автовладельца снимается обязанность по уплате налога за автомобиль?

Идея проста: перестал быть собственником автомобиля – перестаешь платить налог. А возможно это по разным причинам: продал машину сам или ее продали на торгах за долги, утилизировали после аварии. Важно не ставить знак равенства между «перестал быть собственником» и регистрацией перехода права собственности после продажи автомобиля или реализации его на торгах либо регистрацией прекращения права собственности после утилизации. Первое всегда раньше второго. Налог не уплачивается с даты первого события, а не регистрации в ГИБДД.

Важно не ставить знак равенства между «перестал быть собственником» и регистрацией перехода права собственности после продажи автомобиля или реализации его на торгах либо регистрацией прекращения права собственности после утилизации. Первое всегда раньше второго. Налог не уплачивается с даты первого события, а не регистрации в ГИБДД.

Почему уведомления об уплате налога приходят после продажи машины?

Транспортный налог всегда уплачивается за прошлый год. Если в ноябре 2019 г. вы продали машину, это не означает, что у вас купили и обязанность по уплате налога за тот период, когда автомобилем вы еще пользовались. В 2020-м вам будет нужно уплатить транспортный налог за неполный 2019 г. Таков закон.

Спустя месяц-другой после продажи машины есть смысл зайти в свой личный кабинет налогоплательщика на портале ФНС – можно с помощью приложения «Налоги ФЛ» – и убедиться, что авто за вами более не числится.

Ну а если все же числится? Такое бывает, когда данные из ГИБДД еще не попали в ФНС либо переданы они были, но пока не обработаны налоговым органом из-за их большого объема, болезни или отпуска сотрудника, отвечающего за это. В таком случае через приложение «Налоги ФЛ» можно подать заявление об уточнении сведений о своем имуществе. К нему нужно приложить фото документов, подтверждающих продажу машины, – договор и акт передачи автомобиля. Это делается за несколько минут. Получив такое заявление, ФНС проверит данные и исключит автомобиль из списка вашего имущества. Налог платить не придется.

В таком случае через приложение «Налоги ФЛ» можно подать заявление об уточнении сведений о своем имуществе. К нему нужно приложить фото документов, подтверждающих продажу машины, – договор и акт передачи автомобиля. Это делается за несколько минут. Получив такое заявление, ФНС проверит данные и исключит автомобиль из списка вашего имущества. Налог платить не придется.

Что делать, чтобы не пришлось платить налог за уничтоженное или проданное на торгах за долги авто?

1Если машина была уничтожена, понадобится документ о ее утилизации. Его нужно будет приложить к заявлению об уточнении информации об имуществе, которое можно подать через приложение «Налоги ФЛ».

Продажу автомобиля в рамках исполнительного производства также нужно будет подтвердить. Информация о торгах и их организаторе доступна на сайте ФССП. Результаты электронных торгов публикуются и доступны всем желающим за пару кликов. При подаче заявления об уточнении сведений об имуществе нужно будет указать площадку, на которой проводились торги, и номер лота.

Обязательно ли предоставлять документы, подтверждающие продажу или уничтожение авто?

Если документов не оказалось, можно без них подать заявление об уточнении информации об имуществе. Налоговый орган сам запросит нужные сведения. Однако в заявлении нужно указать, где следует «копать»: автомобиль уничтожен или продан с торгов приставами. Это сэкономит всем время.

Из-за чего чаще спорят автовладельцы и налоговики?

Все споры сводятся к двум моментам: начислили налог за то, чего нет, либо начислили больше, чем было нужно.

Важно понимать, что чаще такое случается из-за нашего же нежелания проявить осмотрительность. Не зарегистрировались на Портале госуслуг. Не завели личный кабинет налогоплательщика. Не хотим раз в год проверять список имущества, на который ориентируется ФНС. Не сверили данные, например об автомобиле, который недавно приобрели. Стоит ли потом удивляться, что с ошибкой указана мощность, VIN чужой или за вами все еще числится автомобиль, собственником которого вы уже не являетесь, а отсюда и сумма налога больше?

Что делать, если требуют уплатить большую сумму налога?

В этом случае нужно подать жалобу на требование об уплате налога.![]() Использовать можно тот же личный кабинет налогоплательщика. Чаще этого достаточно. Ведь когда проблема очевидна и возникла она по вине налогового органа, ему нет смысла доводить дело до суда.

Использовать можно тот же личный кабинет налогоплательщика. Чаще этого достаточно. Ведь когда проблема очевидна и возникла она по вине налогового органа, ему нет смысла доводить дело до суда.

Если это не сработало, то придется все же идти в суд. Причем в суде обычно к первому заседанию проблему решают. Ведь ни один руководитель не захочет портить статистику своего подразделения – получить решение суда, в котором указано на наличие нерешенной проблемы гражданина. Это неблагоприятно отразится на премии и движении по службе.

1 Письмо Федеральной налоговой службы от 25 октября 2019 г. № БС-4-21/21862@ «Об исчислении транспортного налога в случае уничтожения транспортного средства или реализации арестованного транспортного средства в рамках исполнительного производства до снятия его с регистрационного учета предыдущим владельцем».

Надо ли платить налог на имущество организаций и транспортный налог в отношении теплохода

Федеральная налоговая служба дала разъяснения по вопросу исчисления налога на имущество организаций и транспортного налога в отношении теплохода.

В соответствии с НК РФ налогоплательщиками транспортного налога признаются лица, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения. Обязанность по уплате налога возникает с момента регистрации транспортного средства. Объектом налогообложения транспортным налогом признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства. Исключение составляют промысловые суда, а также пассажирские и грузовые суда, находящиеся в собственности организаций и ИП, основным видом деятельности которых является осуществление пассажирских или грузовых перевозок.

Воздушные и морские суда в соответствии со статьей 130 ГК РФ относятся к недвижимым вещам. Поэтому учитываемые на балансе организации и подлежащие госрегистрации воздушные и морские суда, а также суда внутреннего плавания признаются объектом налогообложения по налогу на имущество организаций.

Такие разъяснения содержатся в письме ФНС России от 19.11.2019 № БС-4-21/23541.

БУХПРОСВЕТ

Налоговым периодом по налогу на имущество организаций признается календарный год. В течение налогового периода организации уплачивают авансовые платежи по налогу. По истечении налогового периода налогоплательщики уплачивают итоговую сумму налога. Данная сумма определяется как разница между суммой налога и суммами авансовых платежей, исчисленных в течение года.

Налоговые ставки, а также сроки уплаты налога устанавливаются законами субъектов РФ. При этом ставки налога на имущество организаций не могут превышать 2,2% от стоимости имущества. В отношении объектов, налоговая база в отношении которых определяется как кадастровая стоимость, ставка не может превышать 2% от стоимости имущества.

В свою очередь срок уплаты транспортного налога для организаций не может быть установлен ранее срока предоставления налоговых деклараций. А декларации предоставляются не позднее 1 февраля года, следующего за истекшим налоговым периодом. С 2020 года для организаций вводится заявительный порядок предоставления льгот по транспортному налогу. Для получения льгот в ИФНС необходимо будет направить заявление по форме, утвержденной приказом ФНС от 25.07.2019 № ММВ-7-21/377@.

С 2020 года для организаций вводится заявительный порядок предоставления льгот по транспортному налогу. Для получения льгот в ИФНС необходимо будет направить заявление по форме, утвержденной приказом ФНС от 25.07.2019 № ММВ-7-21/377@.

Налог на имущество начнут рассчитывать по кадастровой стоимости с 2021 года – Газета.uz

Фото: Шухрат Латипов / «Газета.uz»

С января 2021 года поэтапно внедряется порядок исчисления налога на имущество и земельного налога на основе кадастровой стоимости. На первом этапе нововведение коснётся квартир, индивидуальных жилых домов и дачных домиков.

2 декабря 2020, 12:28 ОбществоС 1 января 2021 года поэтапно внедряется порядок исчисления налога на имущество и земельного налога на основе кадастровой стоимости, приближенной к рыночной стоимости объектов недвижимости (здания, сооружения и земельные участки). Это предусмотрено указом президента «О дальнейшем совершенствовании ресурсных налогов и налога на имущество», сообщили «Газете.uz» в пресс-службе Министерства финансов.

Это предусмотрено указом президента «О дальнейшем совершенствовании ресурсных налогов и налога на имущество», сообщили «Газете.uz» в пресс-службе Министерства финансов.

Новый порядок, как ожидается, будет внедрён в два этапа:

- на первом этапе (2021−2023 годы) — на объекты недвижимого имущества жилого фонда (квартиры, индивидуальные жилые дома, дачные домики), а также земельные участки, занятые этими объектами;

- на втором этапе (2022−2024 годы) — на отдельные объекты недвижимого имущества нежилого назначения, а также земельные участки, занятые этими объектами.

Преимуществом перехода на исчисление налога на имущество и земельного налога на основе кадастровой стоимости, приближенной к рыночной стоимости, является справедливое распределение налоговой нагрузки, отметили в Минфине.

В 2021—2022 годах будет проведён эксперимент по определению кадастровой стоимости объектов недвижимого имущества, основанной на рыночной стоимости, в зависимости от использования земельных участков и назначения объектов капитального строительства в «пилотных» регионах страны:

- объекты недвижимого имущества жилого и нежилого (коммерческого) назначения — Мирзо-Улугбекский район Ташкента;

- объекты промышленного назначения — город Навои в Навоийской области;

- рекреационные зоны и объекты особо охраняемых территорий — Бостанлыкский район Ташкентской области;

- объекты сельскохозяйственного назначения — Ромитанский район Бухарской области.

Агентству по кадастру при Государственном налоговом комитете до 1 января 2022 года поручено разработать методику определения кадастровой стоимости объектов недвижимого имущества на основании их рыночной стоимости и создать полную и достоверную базу данных об объектах недвижимого имущества, принадлежащих каждому собственнику (пользователю).

Порядок расчёта налога на имущество физических лиц планировалось пересмотреть ещё с 2018 года. Ожидалось, что налог будет начисляться по кадастровой, а не инвентаризационной стоимости. При этом хокимияты должны были получить право применять понижающие или повышающие коэффициенты.

Подпишитесь на наш Telegram «Газета.uz» 24 168За один автомобиль придется платить два налога. Готовьте деньги

Попытка № 2

В конце сентября в Госдуму был внесен законопроект № 274631-7, которым окончания льготы с 01. 01.2018 отодвигалось на год до 01.01.2019. Другими словами, проект предусматривал изменение срока передачи полномочий субъектам РФ по установлению налоговой льготы по налогу на имущество организаций в отношении движимого имущества с 2018 года на 2019 год. Документ был одобрен Кабмином на заседании, состоявшемся 28 сентября.

01.2018 отодвигалось на год до 01.01.2019. Другими словами, проект предусматривал изменение срока передачи полномочий субъектам РФ по установлению налоговой льготы по налогу на имущество организаций в отношении движимого имущества с 2018 года на 2019 год. Документ был одобрен Кабмином на заседании, состоявшемся 28 сентября.

Однако позже эту норму в законопроекте неожиданно перекроили. 15 ноября законопроект был принят во втором чтении уже совершенно в другом виде — ни о какой отсрочке по отмене льготы речи там уже не шло.

Таким образом, попытка сохранить льготу на федеральном уровне снова провалилась.

К чему пришли

В ходе рассмотрения законопроекта во втором чтении глава комитета Госдумы по бюджету и налогам Андрей Макаров заявил, что было принято решение пойти навстречу региональным властям, которые просили не продлевать льготу, а дать им право самим решать, каким будет порядок налогообложения движимого имущества.

При этом был найден компромисс — срок применения льготы пролонгировать не стали, но ввели ограничение по ставке. Регионы не смогут установить ставку по налогу на движимое имущество больше, чем 1,1%.

Регионы не смогут установить ставку по налогу на движимое имущество больше, чем 1,1%.

Сегодня этот законопроект принят в третьем, окончательном, чтении.

Статья 381.1 НК, которая регламентирует порядок применения льгот, дополнена новым абзацем:

При этом законом субъекта Российской Федерации в отношении имущества, указанного в пункте 25 статьи 381 настоящего Кодекса, с даты выпуска которого прошло не более 3 лет, а также имущества, отнесенного законом субъекта Российской Федерации к категории инновационного высокоэффективного оборудования, могут устанавливаться дополнительные налоговые льготы вплоть до полного освобождения такого имущества от налогообложения.

При этом налоговые ставки, определяемые на 2018 год законами субъектов РФ в отношении движимого имущества, указанного в пункте 25 статьи 381 НК, не освобожденного от налогообложения в соответствии со статьей 381. 1, не могут превышать 1,1 процента.

1, не могут превышать 1,1 процента.

Последствия

Очевидно, что далеко не все регионы захотят предоставить льготы своим налогоплательщикам. Так что со следующего года компаниям придется платить больше налогов.

Сейчас при заполнении отчета по налогу на имущество бухгалтеры привычно указывают там, в частности, стоимость автомобиля в строке 140 раздела 2 с кодом льготы 2010257. От этой привычки придется избавиться.

Если в регионе не примут закон, освобождающий от налога движимое имущество, за один автомобиль компания будет платить два налога — транспортный и налог на имущество.

Не исключено, что изменения в порядке налогообложения повлекут за собой внесение изменений в форму декларации и расчета по авансовому платежу по налогу на имущество.

Что в регионах

В некоторых регионах льготу по движимому имуществу уже утвердили.

Например, в Московской области законом от 3 октября 2017 года N 159/2017-ОЗ ставка по налогу на движимое имущество (перечисленное в пп. 25 ст. 381 НК) установлен а в размере 0% на период 2018-2020 года.

25 ст. 381 НК) установлен а в размере 0% на период 2018-2020 года.

В Ярославской областивводится льгота по движимому имуществу на четыре года с даты покупки ОС.

В Москве за сохранение льготы по движимому имуществу выступила Торгово—промышленная палата РФ, которая разработала проект закона и просит инициировать внесение изменений в столичный закон № 364 «О налоге на имущество организаций».

«Введение налоговой льготы на территории Москвы сохранит нынешний уровень фискальной нагрузки на предпринимателей, сдержит рост потребительских цен, а также тарифов на перевозки для юридических и физических лиц, которые в противном случае обязательно вырастут. Палата неоднократно по просьбе предпринимательского сообщества заявляла о необходимости на законодательном уровне добиться сохранения льготы и предлагала регионам сделать это. Льготу уже решили сохранить в Республике Татарстан, в Нижегородской, а недавно и в Московской области», — считает глава ТПП Сергей Катырин.

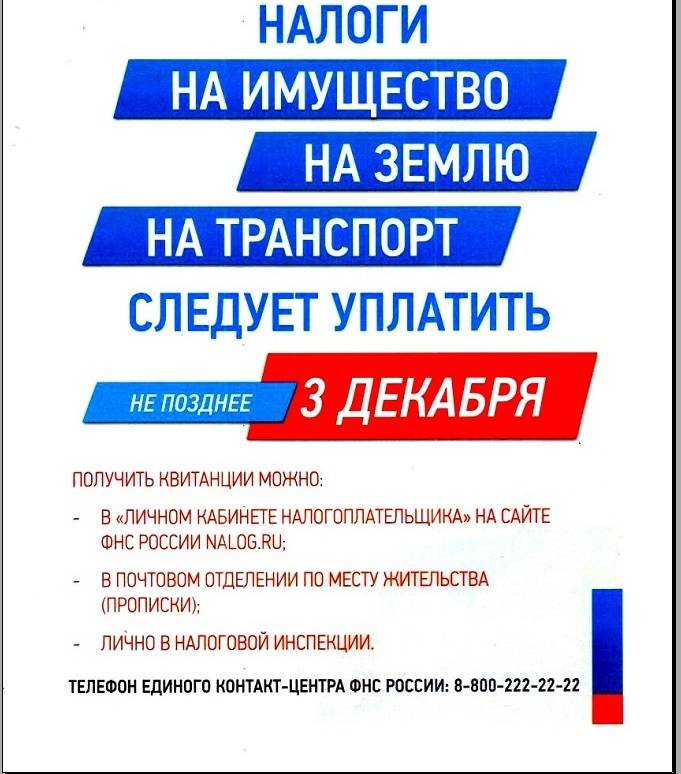

Как не попасть на пени: вся правда об уплате налогов в этом году

https://realty.ria.ru/20191126/1561627828.html

Как не попасть на пени: вся правда об уплате налогов в этом году

Как не попасть на пени: вся правда об уплате налогов в этом году

Совсем немного времени осталось до 2 декабря, когда все граждане должны будут уплатить налоги. Что именно мы должны заплатить, как накажут неплательщиков и как… Недвижимость РИА Новости, 26.11.2019

2019-11-26T16:13

2019-11-26T16:13

2019-11-26T16:28

федеральная налоговая служба (фнс россии)

имущество

налоги

f.a.q. — полезное

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn23.img.ria.ru/images/152557/35/1525573541_0:71:3208:1876_1920x0_80_0_0_12ab5a8f5c58bd31d675490f5409dbde.jpg

Совсем немного времени осталось до 2 декабря, когда все граждане должны будут уплатить налоги.![]() Что именно мы должны заплатить, как накажут неплательщиков и как общаться с налоговыми органами, если они ошиблись – об этом и не только юристы рассказали читателям сайта «РИА Недвижимость».Материал подготовлен при участии юриста BN.ru Янины Жевненко, партнера Five Stones Consulting Екатерины Болдиновой, адвоката по недвижимости Натальи Тарасовой, партнёр коллегии адвокатов города Москвы N 5, руководителя практики «Арбитражное, налоговое и банкротное право» Вячеслава Голенева и адвоката МКА «Сед Лекс» Екатериной Худовой.

Что именно мы должны заплатить, как накажут неплательщиков и как общаться с налоговыми органами, если они ошиблись – об этом и не только юристы рассказали читателям сайта «РИА Недвижимость».Материал подготовлен при участии юриста BN.ru Янины Жевненко, партнера Five Stones Consulting Екатерины Болдиновой, адвоката по недвижимости Натальи Тарасовой, партнёр коллегии адвокатов города Москвы N 5, руководителя практики «Арбитражное, налоговое и банкротное право» Вячеслава Голенева и адвоката МКА «Сед Лекс» Екатериной Худовой.

https://realty.ria.ru/20190123/1549768720.html

https://realty.ria.ru/20191021/1560029973.html

https://realty.ria.ru/20180206/1514064449.html

https://realty.ria.ru/20160927/407994666.html

https://realty.ria.ru/20170502/408558883.html

https://realty.ria.ru/20151027/406394529.html

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

Недвижимость РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn21.img.ria.ru/images/152557/35/1525573541_0:0:2732:2048_1920x0_80_0_0_213b2756af369bf82fc5aadcb018ed72.jpgНедвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

федеральная налоговая служба (фнс россии), имущество, налоги, f.a.q. — полезное

Какие штаты США взимают налог на имущество за автомобили?

Каждую неделю Mansion Global задает налоговые вопросы юристам по налогам на недвижимость. Вот вопрос этой недели.

Вот вопрос этой недели.

В. Я новый житель Коннектикута и слышал, что должен платить налог на собственность за свои автомобили. Это единственное государство, которое требует этого?

A. Коннектикут — не единственный штат, который требует от жителей платить налоги на собственность за транспортные средства, но это может стать неожиданностью для тех, кто переезжает из соседнего штата, например Нью-Йорка, в котором нет такого сбора.

Согласно данным Департамента транспортных средств штата Коннектикут, в Коннектикуте налог собирают поселки и города. Налоги взимаются независимо от того, зарегистрирован автомобиль или нет.

Подробнее : Что означало бы изменение предложения 13 Калифорнии для налогов на недвижимость?

Автотранспортные средства оцениваются в размере 70% от средней розничной стоимости, установленной местными налоговыми органами согласно данным штата. Единая дата начисления взносов — 1 октября в Коннектикуте, а платежи обычно должны производиться до 1 июля.

Владельцы транспортных средств, зарегистрированных в период со 2 октября по 31 июля, уплачивают пропорциональную сумму в зависимости от того, когда транспортное средство было зарегистрировано. Срок уплаты налога обычно 1 января.

Ставка также определяется местными муниципалитетами, поэтому она варьируется от одного района к другому, в зависимости от штата.

Однако в штате эффективная ставка налога на транспортные средства составляет 2,6%, согласно отчету по налогу на имущество, опубликованному ранее в этом году WalletHub, который рассчитал налоги на транспортное средство стоимостью 25 000 долларов.Житель заплатил бы за эту машину 650 долларов.

В Вирджинии самые высокие налоги на транспортные средства, говорится в отчете. Там жители платят по эффективной ставке 4,05%, что означает ежегодный счет в размере 1011 долларов.

Миссисипи и Род-Айленд занимают второе и третье место по налогу на транспортные средства, как показывают данные. Жители Миссисипи платят 875 долларов с эффективной ставкой 3,5%, в то время как жители Род-Айленда имеют ставку 3,46% и платят около 864 долларов.

Жители Миссисипи платят 875 долларов с эффективной ставкой 3,5%, в то время как жители Род-Айленда имеют ставку 3,46% и платят около 864 долларов.

Самый низкий рейтинг у Луизианы, обнаружил WalletHub.Его ставка 0,1% означает годовой счет в 25 долларов.

Согласно отчету, 23 штата не имеют этого сбора, а также Вашингтон, округ Колумбия. Помимо Нью-Йорка, к ним относятся Нью-Джерси, Массачусетс, Флорида, Техас и Иллинойс.

Многие штаты также облагают налогом лодки как личную собственность, но Коннектикут не входит в их число. Однако, по словам штата, для этого требуется ежегодный регистрационный сбор.

Щелкните здесь, чтобы прочитать налоговые эксперты Поделитесь ответами и советами читателей на актуальные налоговые вопросы

Присылайте свои вопросы редакторам @ mansionglobal.com. Проверяйте ответы еженедельно на сайте www.mansionglobal.com.

Информация о городском налоге на имущество

Информация о городском налоге на имущество Автомобили облагаются местным налогом на имущество в соответствии с законодательством штата Коннектикут. Это применимо независимо от того, зарегистрирован автомобиль или нет. Местный налог на недвижимость рассчитывается и выставляется вашим местным налоговым инспектором.

Это применимо независимо от того, зарегистрирован автомобиль или нет. Местный налог на недвижимость рассчитывается и выставляется вашим местным налоговым инспектором.

Если вы не регистрируете автомобиль, но сохраняете право собственности, вы должны ежегодно подавать декларацию своему оценщику в период с 1 октября по 1 ноября.

DMV больше не принимает налоговые декларации в бумажном виде, начиная с 16 ноября 2015 г. . Ваш сборщик налогов должен будет очистить вас онлайн.

В каждом городе есть свой идентификационный номер и контактная информация для целей налога на имущество.

Налоговая юрисдикция

Налоговой юрисдикцией считается ваш город проживания.

Оценка автотранспортных средств

Оценка автотранспортных средств основана на 70% средней розничной стоимости, определенной вашим местным экспертом.С любыми вопросами относительно оценочной стоимости транспортного средства следует обращаться к местному оценщику.

Дата единой оценки — 1 октября в Коннектикуте. Автомобили, зарегистрированные 1 октября, будут включены в Большой список 1 октября. Транспортные средства, зарегистрированные в период со 2 октября по 31 июля, будут включены в приложение к Большому списку от 1 октября.

Для большинства муниципалитетов Коннектикута срок уплаты налогов по законопроекту о большом списке от 1 октября — 1 июля. Срок оплаты счета по дополнительному списку — 1 января.Некоторые муниципалитеты предоставляют возможность оплаты счета в рассрочку. Пожалуйста, свяжитесь с местным налоговым инспектором, чтобы узнать, какова практика в городе, в котором вы живете.

Просрочки

Если ваше имя было заявлено в Департамент транспортных средств как просрочившее оплату за автомобиль, вы не сможете зарегистрировать или продлить срок действия любого транспортного средства до тех пор, пока не будет произведена оплата (включая любые начисленные проценты). DMV больше не принимает налоговые декларации в бумажном виде, начиная с 16 ноября 2015 .Ваш сборщик налогов должен будет очистить вас онлайн.

DMV больше не принимает налоговые декларации в бумажном виде, начиная с 16 ноября 2015 .Ваш сборщик налогов должен будет очистить вас онлайн.

Дополнительные автомобили

Дополнительные автомобили — автомобили, зарегистрированные в период со 2 октября по 31 июля. Налоги на автотранспортные средства рассчитываются пропорционально с месяца регистрации по сентябрь в следующих процентах от оценочной стоимости:

Октябрь ……. 100.00%

Ноябрь ….. 91,7%

Декабрь … 83,3%

Январь ……… 75,0%

Февраль……. 66,7%

Март ………. 58,3%

Апрель ………… 50,0%

Май …………. 41,7%

Июнь …………. 33,3%

июль ………….. 25,0%

Апелляции на оценку

Апелляции на аттестацию следует сначала направить вашему эксперту, а затем в местный совет по апелляциям на аттестацию (BAA). BAA собирается в сентябре. Сентябрь предназначен исключительно для апелляций, связанных с оценкой автотранспортных средств, включенных в предыдущий Большой список 1 октября.Явка в BAA требуется для того, чтобы Совет рассмотрел вашу апелляцию. Если вы не можете явиться лично, вы можете дать письменное разрешение кому-либо выступить от вашего имени в качестве вашего агента. Вся документация, подтверждающая вашу апелляцию, должна быть представлена во время встречи. Любые вопросы относительно процесса апелляции следует направлять вашему местному налоговому инспектору.

Сентябрь предназначен исключительно для апелляций, связанных с оценкой автотранспортных средств, включенных в предыдущий Большой список 1 октября.Явка в BAA требуется для того, чтобы Совет рассмотрел вашу апелляцию. Если вы не можете явиться лично, вы можете дать письменное разрешение кому-либо выступить от вашего имени в качестве вашего агента. Вся документация, подтверждающая вашу апелляцию, должна быть представлена во время встречи. Любые вопросы относительно процесса апелляции следует направлять вашему местному налоговому инспектору.

Исключения

Освобождение от налога на имущество доступно для квалифицированных лиц, таких как ветераны, уволенные с почетом, или их пережившие супруги могут иметь право на освобождение / или помощь в выплате налога на имущество.Для получения дополнительной информации об этих исключениях свяжитесь с экспертом по оценке в вашем муниципалитете.

Обратите внимание: новую форму освобождения необходимо заполнять всякий раз, когда вы переезжаете из одного муниципалитета в другой. Пожалуйста, свяжитесь с вашим экспертом для получения дополнительной информации.

Пожалуйста, свяжитесь с вашим экспертом для получения дополнительной информации.

С отделом налога на имущество DMV можно связаться по почте:

Департамент автотранспортных средств

Отдел соблюдения требований

60 State Street

Wethersfield, CT 06161-1050

Налоговые управления и номера телефонов

Вождение в Арканзасе | Арканзас.gov

Вождение автомобиля в Арканзасе

Итак, у вас есть машина. Что теперь? Мы обрисовали в общих чертах то, что вам нужно знать, владея автомобилем в штате Арканзас.

Подпишитесь на Gov2Go, чтобы получить свой индивидуальный график гражданина, который включает в себя все, что вам нужно делать каждый год, чтобы ваш автомобиль оставался на дороге.

Получить Gov2Go

Оценка транспортного средства

Управляется вашим окружным инспектором

Каждый год вы должны оценивать свои автомобили до 31 мая . Если вы начнете платить после этой даты, к вам будут применены штрафы по налогу на личное имущество, поэтому убедитесь, что вы сделали это как можно раньше. Некоторые округа предоставляют онлайн-системы для завершения вашей оценки, а некоторые требуют посещения офиса оценщиков. Найдите своего окружного асессора, используя приведенный ниже список оценщиков.

Если вы начнете платить после этой даты, к вам будут применены штрафы по налогу на личное имущество, поэтому убедитесь, что вы сделали это как можно раньше. Некоторые округа предоставляют онлайн-системы для завершения вашей оценки, а некоторые требуют посещения офиса оценщиков. Найдите своего окружного асессора, используя приведенный ниже список оценщиков.

Все личное имущество должно оцениваться ежегодно в период с января st до 31 мая st . Если срок регистрации вашего автомобиля истекает до 31 мая, не забудьте оценить его заранее, чтобы вовремя обновить свои теги.Лучше всего оценить 1 января st .

Найдите асессора округа

Платежи по налогу на имущество

Управляется вашим графским коллектором

Оценка вашего имущества используется для расчета налогов на личное имущество в округе, в котором вы проживаете. Каждый год, когда вы платите налог на недвижимость, вы платите оценку за предыдущий год. Например, в 2017 году вы будете платить налог на имущество физических лиц за автомобили, которые вы оценили в 2016 году. Вы должны заплатить налог на недвижимость за предыдущий год , прежде чем вам будет разрешено зарегистрировать новый номер транспортного средства или продлить регистрацию существующего тега.

Например, в 2017 году вы будете платить налог на имущество физических лиц за автомобили, которые вы оценили в 2016 году. Вы должны заплатить налог на недвижимость за предыдущий год , прежде чем вам будет разрешено зарегистрировать новый номер транспортного средства или продлить регистрацию существующего тега.

Многие уездные сборщики предлагают онлайн-платежи по налогу на недвижимость. Воспользуйтесь ссылкой ниже, чтобы узнать, где вы можете оплатить налог на недвижимость в Интернете.

Вы можете платить налог на недвижимость каждый год, начиная с марта. Если не заплатить до 15 октября , они будут поздно .

Найдите своего графского коллекционера

Обновление метки автомобиля

Управляется Департаментом финансов и администрации

Это последний кусок головоломки.После того, как вы оцените и уплатите налоги на недвижимость, вы получите право приобрести новую регистрацию транспортного средства или продлить существующую. Вам не будет разрешено обновлять свои автомобильные бирки , если вы не завершили оценку или не уплатили налоги на личную собственность в предыдущем году.

Вам не будет разрешено обновлять свои автомобильные бирки , если вы не завершили оценку или не уплатили налоги на личную собственность в предыдущем году.

Вы ДОЛЖНЫ начислять и уплачивать налоги на имущество, прежде чем вы сможете продлить свои метки для транспортных средств

Самый простой и удобный способ обновить метки вашего автомобиля — использовать систему обновления меток ARSTAR.Продлите регистрацию онлайн за считанные минуты и получите свои теги по почте в течение нескольких рабочих дней.

Пока вы ждете отправки вам по почте тегов, используйте квитанцию ARSTAR, чтобы показать, что вы официально зарегистрировали свой автомобиль.

Обновите теги вашего автомобиля сейчас

IDriveArkansas.com

Предоставлено Министерством транспорта штата Арканзас

Платформа IDriveArkansas информирует вас обо всех строительных работах на государственных автомагистралях, зимних погодных условиях, затопленных дорогах и текущих погодных условиях на уровне штата. Он также показывает остановки для отдыха и центры приема, а также альтернативные маршруты, когда участки шоссе закрыты.

Он также показывает остановки для отдыха и центры приема, а также альтернативные маршруты, когда участки шоссе закрыты.

Перейти к IDriveArkansas

Экзамен по вождению

Предоставлено полицией штата Арканзас

Если вы хотите получить водительские права штата Арканзас, вам необходимо будет сдать экзамен на водителя. Полиция штата Арканзас создала несколько полезных учебных пособий, которые помогут вам в подготовке к экзамену. Вы также можете найти место, где можно пройти тест, посетив страницу экзамена на водителя полиции штата Арканзас.

Рекорды вождения

Если вы хотите получить свою личную запись о вождении, чтобы увидеть, что показано, вы можете посетить систему личной записи нарушений правил дорожного движения. Полученная вами запись — это та же информация, которую может получить страховая компания.

MyDMV

Думаете, вам нужно пойти в DMV? Подумай еще раз!

Пропустите поездку или сократите время ожидания благодаря этим новым услугам, которые помогут вам вести бизнес в Интернете.

Перейти на MyDMV Arkansas

Нужно ли платить налог на транспорт? Вот хорошие новости

Около половины штатов СШАС. — 27, а точнее — взимать налог на личную собственность с владения транспортным средством, исходя из текущей стоимости вашего транспортного средства. Средняя стоимость 423 доллара в год. Вот как определить место вашего штата, а также несколько полезных новостей для тех, кто должен платить.

Где ваше государство?

Нью-Йорк, Нью-Джерси, Техас и Флорида — это лишь некоторые из штатов, в которых налог на имущество транспортных средств не взимается. С другой стороны, владение автомобилем во многих штатах может быть довольно дорогим.Самые дорогие налоги на транспортные средства — в Род-Айленде, где средний водитель платит 1133 доллара в год. Среди других дорогих штатов — Вирджиния (в среднем 962 доллара), Канзас (905 долларов), Миссисипи (743 доллара) и Коннектикут (630 долларов).

Источник изображения: Getty Images.

В некоторых штатах взимаются налоги на транспортные средства, но в небольших размерах. Например, водители Монтаны платят в среднем всего 85 долларов в год в качестве налога на имущество транспортных средств. Вот полезная инфографика от Wallet Hub, которая может показать вам, где находится ваш штат, а также ссылка на полный список средних налогов.

Источник: WalletHub

Хорошая новость № 1: не облагается налогом

Первая хорошая новость заключается в том, что IRS позволяет вычитать налоги на личную собственность, основанные на стоимости соответствующей собственности, включая налоги, уплаченные за транспортные средства.

Однако не все налоги на транспортные средства полностью основаны на стоимости основного транспортного средства. Во многих штатах также взимается фиксированный ежегодный регистрационный сбор или другие сборы. Важно, чтобы вы вычитали только ту часть налога, которая зависит от стоимости автомобиля (известная как адвалорный налог).

Хорошая новость № 2: в следующем году он снизится.

Поскольку транспортные налоги основаны на стоимости вашего автомобиля при перепродаже, они, как правило, снижаются каждый год по мере снижения стоимости вашего автомобиля. Некоторые автомобили теряют в цене быстрее, чем другие, поэтому нет установленных правил, определяющих, насколько ваш налоговый счет может снизиться в следующем году, но вы обязательно должны заметить снижение, если ваши местные налоговые ставки не повысились.

Многие штаты также предлагают льготы или скидки на определенные вещи, такие как автомобили с большим пробегом.Они сильно различаются в зависимости от штата, поэтому обратитесь в местный налоговый орган, чтобы узнать, можете ли вы претендовать на какие-либо скидки.

Хорошая новость № 3: Ваши деньги идут на добрые дела

Никто не любит платить налоги — ну, по крайней мере, я никого не встречал. Однако есть определенное чувство удовлетворения, когда на ваши деньги финансируются некоторые стоящие программы и услуги.

Порядок расходования транспортного налога зависит от того, где вы живете. Большинство мест будут присылать вам каждый год подробный налоговый счет, который включает такие общественные программы, как полиция, пожарные части, библиотеки, развлекательные программы и объекты, общественные колледжи, государственные школы и многое другое.

Чтобы дать вам представление о том, куда могут идти ваши налоги, вот фактический детализированный счет по налогу на транспортные средства.

Рассмотрите общую картину

Многие штаты, взимающие налоги с транспортных средств, устанавливают более низкие налоговые ставки для других вещей, и наоборот.

Например, Южная Каролина, составляющая 416 долларов в год, занимает девятое место по величине налога на транспортные средства в стране. Однако жители штата платят пятый по величине налог на недвижимость за свои дома.

С другой стороны, в Нью-Джерси самые высокие налоги на недвижимость в США. S., но не взимает с жителей ни копейки транспортных налогов.

S., но не взимает с жителей ни копейки транспортных налогов.

В некоторых штатах жить просто без налогов. В Делавэре четвертый по величине налог на недвижимость, нет налогов на транспортные средства, и нет государственного налога с продаж.

Дело в том, что не стоит уделять столько внимания отдельным налогам, сколько общей картине. Тот факт, что в вашем штате высокий налог на транспортные средства, не означает, что ваше общее налоговое бремя обязательно будет ниже, если вы переедете в другое место, и, возможно, ваш штат использует эти налоговые доллары в вашу пользу, чего не делают другие государства.

автомобилей | Правительство округа Уэйк

Узнайте больше о комбинированной программе Tag & Tax Together для зарегистрированного налога на имущество транспортных средств и регистрации.

Информация на этой странице относится к зарегистрированным автотранспортным средствам. Если вы получили счет по налогу на имущество за пробел в регистрации и у вас есть вопросы, просмотрите раздел этого сайта Налоговое уведомление за пропуск регистрации транспортного средства .Для получения информации обо всех других незарегистрированных транспортных средствах, пожалуйста, посетите нашу страницу Personal Property .

Если вы получили счет по налогу на имущество за пробел в регистрации и у вас есть вопросы, просмотрите раздел этого сайта Налоговое уведомление за пропуск регистрации транспортного средства .Для получения информации обо всех других незарегистрированных транспортных средствах, пожалуйста, посетите нашу страницу Personal Property .

Программа Tag & Tax Together

В 2005 году Генеральная ассамблея Северной Каролины приняла закон о создании комбинированной системы продления регистрации автотранспортных средств и сбора налога на имущество. Закон передает ответственность по сбору налога на автотранспортные средства Н.C. Подразделение автотранспортных средств (NC DMV). Эта новая программа Tag & Tax Together была разработана как удобный способ оплаты ежегодных обновлений меток для транспортных средств и налогов на имущество одной транзакцией.

Начиная с уведомлений о продлении, отправленных по почте в июле 2013 года и подлежащих оплате в сентябре 2013 года, продление вашей регистрации и налог на имущество будут уплачиваться ежегодно в один и тот же месяц. NC DMV отправит новое комбинированное уведомление, которое включает в себя регистрационный сбор транспортного средства и налоги на имущество. Вам не будет разрешено продлить свой тег без уплаты всех налогов, причитающихся с транспортного средства.

Дополнительную информацию см. В разделе Часто задаваемые вопросы о тегах и налогах внизу этой страницы.

Если вы получили комбинированное уведомление о продлении регистрации транспортного средства и налоге на имущество и у вас есть вопросы , , посетите эту страницу.

Как оплатить комбинированную бирку и налоговое уведомление

Плата за уведомление «Tag & Tax Together» не может быть произведена в налоговой инспекции округа. Вы будете платить регистрационный сбор и налог на недвижимость в NCDMV, используя один из трех способов оплаты:

Вы будете платить регистрационный сбор и налог на недвижимость в NCDMV, используя один из трех способов оплаты:

Стоимость автомобиля

Лицензированные автотранспортные средства включают любые автотранспортные средства, имеющие активную бирку или регистрацию в Северной Каролине. Термин «автотранспортное средство» включает автомобили, грузовики, автобусы, кемперы, прицепы и мотоциклы.

Транспортные средства оцениваются по годам, маркам и моделям в соответствии с Руководством по оценке транспортных средств Северной Каролины.Значения основаны на уровне розничной торговли для целей налога на имущество. Автомобиль, предлагаемый дилером для продажи конечному потребителю, представляет собой лучший пример розничного уровня торговли.

Розничная стоимость автомобиля определяется на основании месяца продления регистрации. В месяцах продления с января по август используется значение на 1 января этого периода. В месяцах продления с сентября по декабрь сразу после этого периода используется значение 1 января.

В месяцах продления с сентября по декабрь сразу после этого периода используется значение 1 января.

Лицензированные автотранспортные средства — это , а не , которые оцениваются по оптовой цене, по синей книге или частным лицам, запрашиваемым для целей налога на имущество.Сделки по продаже между частными покупателями и продавцами и веб-сайты для поиска стоимости в Интернете обычно отражают эти уровни торговли.

Для получения информации о транспортных средствах, не лицензированных NC DMV, пожалуйста, просмотрите раздел «Личная собственность» на этом веб-сайте.

Поиск казначеев и онлайн-платежи

Важное примечание

Казначей округа Спартанбург никогда не будет звонить, отправлять текстовые сообщения или электронные письма с просьбой предоставить вам какую-либо личную информацию, например номер банковского счета или кредитной карты, PIN-код или пароль учетной записи или номер социального страхования.Если у вас есть какие-либо вопросы о статусе отправленного вами платежа, свяжитесь с казначеем округа Спартанбург по телефону 864-596-2603.![]()

Выполните поиск в нашей базе данных или совершите платежи онлайн.

Округ Спартанбург поощряет тех, кто должен платить налоги на транспорт, избегать посещения офиса. Граждане могут платить налоги на транспортные средства по почте, через почтовый ящик, по телефону или через Интернет. По состоянию на 17:00 23 марта 2020 года в округе Спартанберг будут отменены все комиссии по кредитным / дебетовым картам до дальнейшего уведомления.

Казначей округа Спартанберг — , принимающий платежи по налогу на недвижимость в 2020 году. С вопросами относительно налога на недвижимость за 2019 год и ранее обращайтесь к налоговому инспектору по телефону 864-596-2597. Прочтите следующее при совершении платежей через Интернет или по телефону.

Комиссия за удобство будет применяться при оплате онлайн или по телефону. Округ Спартанбург не получает никакой части вышеуказанных сборов. Округ Спартанбург не получает никакой части вышеуказанных сборов.

| |

| Квитанции об оплате — Платежи, произведенные через Интернет или по телефону, будут отправлены на следующий рабочий день. | |

| Казначей округа Спартанбург не принимает платежи по кредитным картам от эмитентов кредитных карт за пределами США.С. | |

| Проезд: понедельник — пятница с 8:00 до 16:30 | Drop Box: доступен 24 часа в сутки, 7 дней в неделю |

Налог на имущество физических лиц | Ньюпорт-Ньюс, VA

Кто и когда должен подавать документы

От любого лица, подавшего декларацию о личном имуществе автомобиля или прицепа, положение или статус которых не изменилось, не требуется подавать еще одну декларацию о личном имуществе на такое транспортное средство или прицеп.

Владелец должен подать новую или измененную декларацию о движимом имуществе уполномоченному по выручке в течение 30 дней после наступления любого из следующих событий:

- Изменение права собственности в связи с покупкой, приобретением, продажей, обменом или отчуждением

- Изменение имени или адреса лица или лиц, владеющих или арендующих автомобиль или прицеп

- Изменение использования транспортного средства с личных на служебное использование или наоборот

- Любое событие или происшествие, в результате которого автотранспортное средство или прицеп приобретает или теряет налоговую позицию

- Любые другие изменения, влияющие на оценку или взимание налога на имущество физических лиц с автотранспортного средства или прицепа, в отношении которых ранее была подана декларация

Свидетельства об освобождении от уплаты налогов и подписи требуются при каждой декларации и при запросе изменения информации.

Налоги на личную собственность на автомобили распределяются пропорционально на ежемесячной основе, а мобильные дома — на ежеквартальной основе.

Налоги подлежат уплате двумя частями: 5 июня и 5 декабря.

По вопросам, касающимся начисления взносов, звоните налоговому инспектору по телефону 757-926-8657.

С 1 января 2007 г. декали городов больше не требуются в Ньюпорт-Ньюсе.Офис казначея будет оценивать лицензионный сбор за транспортное средство (VLF).

По вопросам, касающимся счета, плана оплаты или сбора за лицензию на транспортное средство, посетите или свяжитесь с офисом казначея по телефону (757) 926-8731 Вариант / расширение «ноль (0)»

Закон о налоговых льготах на личную собственность

Налог на первые 20 000 долларов оценочной стоимости вашего личного имущества, отвечающего критериям, будет уменьшен на налоговые годы с 2006 года и далее.

Для отвечающих требованиям транспортных средств стоимостью 1000 долларов или меньше ваша обязанность по уплате этого налога отменена на налоговые годы с 2006 года и далее.

См. Раздел «Требования по освобождению от налогов на автомобили».

Как оцениваются транспортные средства

Оценки основаны на чистой стоимости кредита, указанной в N.A.D.A. (Национальная ассоциация автомобильных дилеров) Официальное руководство по подержанным автомобилям. Минимальная оценка — 200 долларов.

Кто освобожден от уплаты налогов

Имущество, принадлежащее исключительно военнослужащим-нерезидентам и не используемым в торговле или бизнесе, не облагается налогом. Однако, чтобы получить освобождение от уплаты налогов, требуется копия последней справки об отпуске и доходах с указанием имени, последних 4 цифр номера социального страхования, государства проживания и ETS или даты увольнения.Члены-нерезиденты НАТО и иностранные военные студенты также освобождаются от уплаты налогов после подачи письма об освобождении от уплаты налогов от соответствующего агентства каждый год.