что, где, когда? — Новости — Forbes Kazakhstan

Департамент государственных доходов по Мангистауской области информирует, что срок уплаты налога на транспортные средства физических лиц за 2020 год истекает 1 апреля текущего года.

Хотя методика исчисления данного налога не менялась, у граждан по сей день остаются вопросы по исчислению транспортного налога. Поэтому, постараемся в данной публикации предоставить более подробную информацию.

Кто должен платить налог на транспортные средства?

Плательщиками налога на транспортные средства являются физические лица, имеющие объекты налогообложения на праве собственности.

Налогоплательщик обязан исчислить и уплатить сумму налога за налоговый период самостоятельно по налоговой ставке за каждое транспортное средство.

Исчисление налога производится налоговыми органами на основании сведений, предоставляемых уполномоченными органами (Комитет административной полиции МВД РК, Комитеты транспорта и гражданской авиации МИР РК, местные исполнительные органы), осуществляющими учет и регистрацию транспортных средств.

За какие транспортные средства исчисляется налог?

Объектом обложения налогом являются транспортные средства, за исключением прицепов, зарегистрированные и (или) состоящие на учете в Республике Казахстан. К ним относятся: легковые автомобили; грузовые автомобили; специальные автомобили; автобусы; железнодорожный транспорт; маломерные речные и морские суда; воздушный транспорт и прочие летательные аппараты; самоходные машины и механизмы на пневматическом или гусеничном ходу, колесные трактора и прочие механизмы, не предназначенные для движения по автомагистралям общего пользования.

Как самостоятельно исчислить и уплатить налог?

Ставки налога установлены Налоговым кодексом в месячных расчетных показателях (далее – МРП), в зависимости от вида и мощности двигателя транспортных средств.

Налогоплательщик обязан исчислить и уплатить сумму налога за налоговый период самостоятельно путем применения ставок за каждое ТС (ст. 492, 493 НК РК).

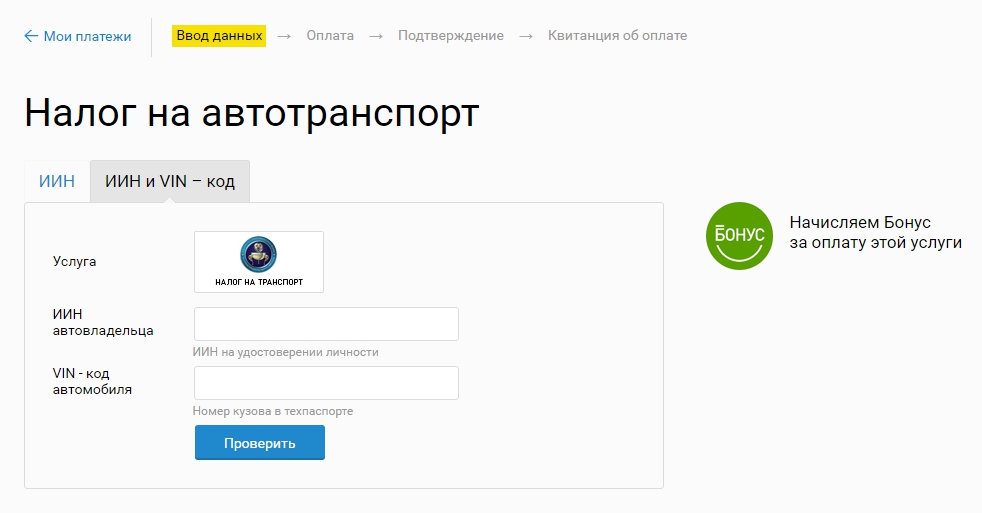

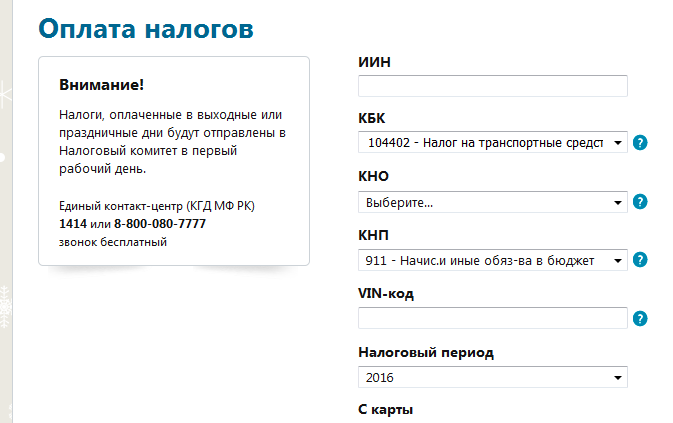

В автоматическом режиме сумму налога можно посчитать с помощью калькулятора.![]() На интернет-ресурсе Комитета государственных доходов www.kgd.gov.kz реализован сервис (путь: Электронные сервисы – «Экспресс помощь» – «Электронные сервисы» – «Калькуляторы» – «Расчет налога на транспортные средства»), который позволяет получить в онлайн-режиме сумму налога на транспортные средства по ИИН налогоплательщика. Именно по этой ссылке граждане смогут узнать сумму транспортного налога.

На интернет-ресурсе Комитета государственных доходов www.kgd.gov.kz реализован сервис (путь: Электронные сервисы – «Экспресс помощь» – «Электронные сервисы» – «Калькуляторы» – «Расчет налога на транспортные средства»), который позволяет получить в онлайн-режиме сумму налога на транспортные средства по ИИН налогоплательщика. Именно по этой ссылке граждане смогут узнать сумму транспортного налога.

Рассчитать сумму налога также можно в мобильном приложении «E-Salyq Azamat». В приложении реализован сервис корректировки данных по объектам налогообложения и сервис уплаты «Налоговый кошелек». С помощью него казахстанцы смогут провести оплату. Исчисленный налог на транспортные средства за 2020 год будет размещен в сервисе «Предстоящие платежи» мобильного приложения «E-Salyq Azamat».

Физическим лицам предоставлена возможность узнать предстоящую сумму налога до наступления ее срока оплаты с одновременной возможностью проведения оплаты по готовым реквизитам.

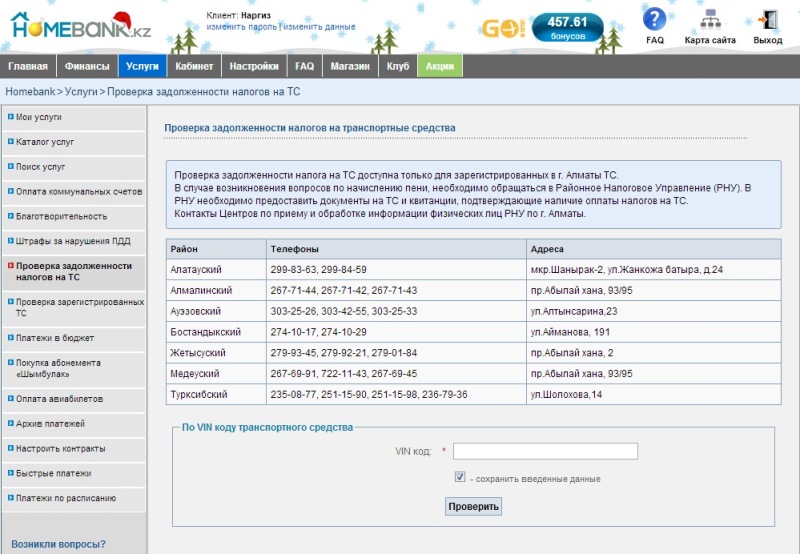

Кроме просмотра предстоящих платежей на портале Комитета государственных доходов, портале «электронного правительства» (egov.kz), реализована возможность получения данных в мобильных приложениях банков (Kaspi.kz, Homebank).

Уплатить налоги физические лица могут и другими способами: наличными денежными средствами в отделениях банков второго уровня или платежных терминалах, с помощью банковских карт в банкоматах и платежных терминалах.

Срок уплаты налога на транспорт за 2020 год – не позднее 1 апреля 2021 года. Налог необходимо оплатить по месту жительства.

Для прекращения требований органов госдоходов по исполнению налогового обязательства по налогу, необходимо своевременно снимать с регистрационного учета транспортное средство.

В случае образования задолженности, налогоплательщикам необходимо самостоятельно исполнить налоговое обязательство по налогу на транспорт.

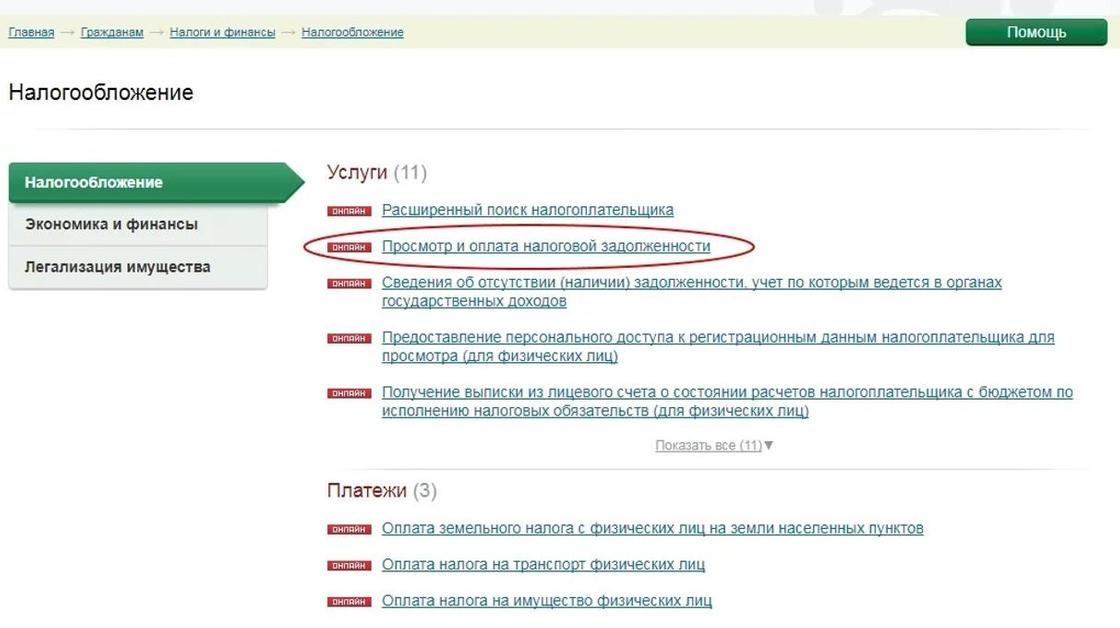

Для того, чтобы узнать информацию о налоговой задолженности на интернет-ресурсе Комитета www. kgd.gov.kz и на портале «Электронного правительства» можно воспользоваться электронным сервисом «Сведения об отсутствии (наличии) налоговой задолженности», который позволяет получить в онлайн-режиме актуальные сведения о наличии/отсутствии налоговой задолженности по ИИН гражданина.

kgd.gov.kz и на портале «Электронного правительства» можно воспользоваться электронным сервисом «Сведения об отсутствии (наличии) налоговой задолженности», который позволяет получить в онлайн-режиме актуальные сведения о наличии/отсутствии налоговой задолженности по ИИН гражданина.

Также информацию о сумме налоговой задолженности и или начисленной за текущий год на момент продажи услугополучатель может получить в СпецЦОНе или в налоговом органе по месту регистрации физического лица, либо воспользовавшись бесплатным мобильным приложением «E-Salyq Azamat».

Необходимо учесть, что срок исковой давности по исполнению налогового обязательства составляет 3 года.

В случае переплаты суммы налога, возврат излишне уплаченной суммы налога, платы, сбора и пени производится по представленному налогоплательщиком (налоговым агентом) налоговому заявлению на проведение зачета и возврата налогов, других обязательных платежей, таможенных платежей, пеней и штрафов.

Как оплатить налог по приобретенной или проданной машине?

В случае передачи права собственности (продажи, мены) на автомобиль другому лицу для перерегистрации и снятия с учета транспортного средства, передающей стороной необходимо исполнить налоговое обязательство за продаваемый объект налогообложения за весь свой фактический период владения.

Сумма налога для передающей стороны исчисляется за период с 1 числа месяца, в котором было приобретено право собственности, до 1 числа месяца, в котором такое право передано.

А для приобретающей стороны – сумма налога исчисляется за период с 1 числа месяца, в котором приобретено право собственности на транспортное средство, до конца налогового периода или до 1 числа месяца, в котором приобретающей стороной впоследствии было передано такое право.

Кто освобожден от уплаты налога на транспорт?

Не являются плательщиками налога на транспортные средства:

1) юридические лица-производители сельскохозяйственной продукции, а также глава и (или) члены крестьянского или фермерского хозяйства – по используемой в процессе собственного производства сельскохозяйственной продукции специализированной сельскохозяйственной технике, включенной в перечень, установленный уполномоченным органом в области развития агропромышленного комплекса по согласованию с центральным уполномоченным органом по государственному планированию и уполномоченным органом;

2) глава и (или) члены крестьянского или фермерского хозяйства, применяющего специальный налоговый режим для крестьянских или фермерских хозяйств, – по легковым и грузовым транспортным средствам, используемым в деятельности, на которую распространяется действие такого специального налогового режима, в пределах следующих нормативов потребности:

по одному легковому автомобилю с объемом двигателя включительно до 2500 кубических сантиметров на одно крестьянское или фермерское хозяйство;

по грузовым автомобилям с предельной суммарной мощностью двигателя в размере 1000 кВт на 1000 гектаров пашни (сенокосов, пастбищ) с соблюдением соотношения 1:1 на одно крестьянское или фермерское хозяйство.

При этом в случаях, если по итогам расчета количество транспортных средств составит более одной единицы с дробным значением от 0,5 и выше, такое значение подлежит округлению до целых единиц, если ниже 0,5 — округлению не подлежит.

3) государственные учреждения и государственные учебные заведения среднего образования;

4) общественные объединения инвалидов – по одному легковому автотранспорту с объемом двигателя не более 3000 кубических сантиметров и одному автобусу;

5) участники и инвалиды Великой Отечественной войны и лица, приравненные к ним по льготам и гарантиям, лица, награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны, а также лица, проработавшие (прослужившие) не менее шести месяцев с 22 июня 1941 года по 9 мая 1945 года и не награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны, герои Советского Союза и герои Социалистического Труда, лица, удостоенные званий «Халық қаһарманы», «Қазақстанның Еңбек Epi», награжденные орденом Славы трех степеней и орденом «Отан», многодетные матери, удостоенные звания «Мать-героиня» или награжденные подвеской «Алтын алқа» либо «Күміс алқа», — по одному автотранспортному средству, являющемуся объектом обложения налогом;

6) инвалиды по имеющимся в собственности мотоколяскам и автомобилям – по одному автотранспортному средству, являющемуся объектом обложения налогом.

Лица, указанные в подпунктах 1), 2) и 4) не освобождаются от уплаты налога в случаях передачи таких транспортных средств в пользование, доверительное управление или аренду.

Также, важно знать, что лица, указанные в подпунктах 5) и 6), освобождаются в течение налогового периода по одному автотранспортному средству (кроме легкового автомобиля с объемом двигателя свыше 4 000 кубических сантиметров, в отношении которого в уполномоченном государственном органе произведены регистрационные действия, связанные со сменой собственника транспортного средства, после 31 декабря 2013 года) независимо от того, относится ли физическое лицо, имеющее право применения положений таких подпунктов, к одной или к нескольким категориям, указанным в них.

В случае наличия на праве собственности у лица, указанного в подпунктах 5) и 6), в течение налогового периода нескольких автотранспортных средств освобождается от уплаты налога только одно автотранспортное средство с наибольшей суммой исчисленного налога.

Если не получилось своевременно уплатить налог на транспорт?

В случае неуплаты налогов в вышеуказанный срок, у физических лиц образуется недоимка, на сумму которой будет ежедневно начисляться пеня, что в общей сумме с недоимкой составит налоговую задолженность налогоплательщика.

Обращаем внимание, что банки обязаны отказать в открытии банковского счета физическому лицу, имеющему налоговую задолженность.

Данный запрет не распространяется на банковские счета, предназначенные для получения пособий и социальных выплат, выплачиваемых из государственного бюджета и Государственного фонда социального страхования, банковские счета по договору об образовательном накопительном вкладе, заключенному в соответствии с Законом Республики Казахстан «О Государственной образовательной накопительной системе».

То есть, если банковский счет открывается физическим лицом на эти цели, то банк не вправе отказать в его открытии, даже при наличии у такого лица налоговой задолженности.![]()

Ограничения на предоставление иных банковских услуг физическим лицам, имеющим налоговую задолженность, нормами Налогового кодекса не предусмотрены.

Наличие налоговой задолженности можно проверить на интернет-ресурсе Комитета государственных доходов МФ РК www.kgd.gov.kz и на портале «Электронного правительства» посредством электронного сервиса «Сведения об отсутствии (наличии) налоговой задолженности», который позволяет получить в онлайн-режиме актуальные сведения о наличии/отсутствии налоговой задолженности по ИИН гражданина.

Хабар 24 — Новости Казахстана и мира на сегодня

АЛМАЗные советы

03.08.2021 | 164

Много разговоров ведут о том, что глобальное распространение нынешнего коронавируса – это результат утечки из китайской лаборатории. Разберёмся с этим вопроса…

Диагноз

31.07.2021 | 490

Программа «Диагноз» — говорим честно о медицине:

— Как проводится check-up, сколько длится обследование и чем оно отличается от обычного посещения поликлиники. ..

..

Проверено

29.07.2021 | 546

На сегодня в Нур-Султане не хватает общественных туалетов. А если они и стоят, то либо закрыты, либо абсолютно не удобны для пользования…

Ошакбаев LIVE

28.07.2021 | 675

Юлия Кучинская, депутат Мажилиса и председатель республиканского общественного Совета по региональному развитию при партии Nur Otan, председатель партии «Ауыл» Толеутай…

АЛМАЗные советы

27.07.2021 | 720

В Казахстане суточная заболеваемость COVID-19 недавно превысила психологическую отметку в 5 тысяч. Многие казахстанские врачи, которые лечат ковидных пациентов, утверждают…

Диагноз

24.07.2021 | 1058

Программа «Диагноз» — говорим честно о медицине:

— Как повысить низкий уровень диагностики редких заболеваний в стране и какие генетические исследования доступны сегодня. ..

..

Ошакбаев LIVE

22.07.2021 | 1096

Серик Сапиев — олимпийский чемпион по боксу, председатель Комитета по делам спорта и физической культуры;

Проверено

22.07.2021 | 1140

Сколько нынче стоят привычные нам самые ходовые овощи? Почему у них такая цена, что на неё влияет и кто должен…

Транспортный налог. Расчет текущих платежей, форма 701.00 за 2021 год

Форма 701.00 за 2021 год

ФНО 701.00 «Расчёт текущих платежей по налогу на транспортные средства» не изменилась для представления сведений за 2021 год.

На 2021 год ФНО 701.00 также утверждена Приказом «Об утверждении форм налоговой отчетности и правил их составления» от 20 января 2020 года № 39 (приложение 52 и 53).

ПолезноНа сайте КГД МФ РК реализован онлайн-сервис Расчет налога на транспорт, который позволяет рассчитать сумму налога на основании вводимых значений.

Особенности расчета и представления сведений по транспортному налогу в ФНО 701.00

Форма 701.00 представляется исключительно юридическими лицами, которые в соответствии со статьей 496 НК РК, обязаны производить расчет текущих платежей по налогу на транспортные средства.

Расчет текущих платежей – это предварительная сумма налога, которая рассчитывается по объектам налогообложения за текущий календарный год в срок до 5 июля.

При расчете учитываются транспортные средства, находящиеся на праве собственности по состоянию на 1 июля, а также:

- Имеющимся на начало года, но реализованным до 1 июля текущего года;

- Отсутствующим на начало года, но приобретенным до 1 июля текущего года;

- Приобретенным в текущем году и реализованным до 1 июля текущего года.

Таким образом, при расчете учитываются все транспортные средства, которые находятся или находились на праве собственности за период представления расчета (с 01. 01.2021 по 01.07.2021 год).

01.2021 по 01.07.2021 год).

При расчете текущих платежей, по транспортным средствам, которые находятся на праве собственности по состоянию на 1 июля, сумма платежей определяется за период фактического владения и до конца календарного года.

Сумма налога по выбывшим или приобретенным за отчетный период транспортным средствам, определяется за фактический период владения:

Сумма налога = Сумма за год / 12 * Количество месяцев владения

Количество месяцев владения устанавливается по следующим правилам:

- При приобретении – с 1 числа месяца, в котором транспортное средство приобретено;

- При реализации – до 1 числа месяца, в котором транспортное средство реализовано.

Транспортное средство приобретено 14 мая отчетного периода. Расчет текущих платежей производится за период с мая по декабрь (8 месяцев).

Транспортное средство реализовано 28 мая отчетного периода. Текущие платежи рассчитываются за период с января по апрель (4 месяца).

Транспортное средство приобретено 5 февраля и реализовано 18 июня одного отчетного периода. Расчет текущих платежей производится за период с февраля по май (4 месяца).

Расчет текущих платежей по ФНО 701.00 и уплата текущих платежей производится в единый срок до 5 июля текущего года. Транспортные средства, приобретенные после 1 июля текущего года, не отражаются в расчете текущих платежей, по ним расчет и уплата налога производится посредством годовой ФНО 700.00.

Окончательный расчет налога на транспортные средства и представление данных производится в «Декларации по налогу на транспортные средства, по земельному налогу и налогу на имущество» (ФНО 700.00) в срок до 31 марта года, следующего за отчетным. Окончательный расчет (уплата) налога на транспорт по данным ФНО 700. 00 — 10 апреля года, следующего за отчетным.

00 — 10 апреля года, следующего за отчетным.

Сведения в Декларации (ФНО 700.00) учитывают изменения в составе транспортных средств, произошедшие в период с 1 июля до 31 декабря (покупка, либо реализация транспортного средства).

По обязательствам 2021 года расчет текущих платеже и уплата текущих платежей (ФНО 701.00) производятся до 5 июля 2021 года.

Декларация (ФНО 700.00) с итоговым расчетом налога на транспортные средства за 2021 год, представляется до 31 марта 2022 года. Окончательная уплата налога за 2021 год — до 10 апреля 2022 года.

Заполнение ФНО 701.00 за 2021 год

Расчет текущих платежей по налогу на транспортные средства состоит из основной формы 701.00 и Приложения к расчету 701.00.

Форма 701.00 содержит только одну строку 701.00.001, в которой отражается итоговая величина рассчитанных за отчетный период платежей по налогу на транспортные средства.

Строка 701.00.001 является итоговой и рассчитывается как сумма данных в строках Приложения к расчету 701.00:

-

701.00.001 раздела 2 «Исчисление текущих платежей по налогу на транспортные средства, за исключением лиц, указанных в разделе 3»;

-

графы С раздела 3 «Исчисление налога на транспортные средства по городам районного значения, селам, поселкам, сельским округам».

Приложение к расчету 701.00 содержит 2 раздела.

В разделе 2 «Исчисление налога на транспортные средства, за исключением лиц, указанных в разделе 3» в строке 701.00.001 отражаются сведения об исчисленной сумме текущих платежей по налогу на транспортные средства.

В разделе 3 «Исчисление налога на транспортные средства по городам районного значения, селам, поселкам, сельским округам» сведения по текущим платежам отражаются только налогоплательщиками, которые производят уплату текущих платежей в города районного значения, села, поселки, сельские округа.![]() Данные отражаются в разрезе БИНов аппаратов акимов.

Данные отражаются в разрезе БИНов аппаратов акимов.

Рассмотрим расчет текущих платежей по транспортному налогу и составление формы 701.00 за 2021 год.

1 МРП в 2021 году составляет 2 917 тенге.

В организации имеются следующие транспортные средства, являющиеся объектами налогообложения:

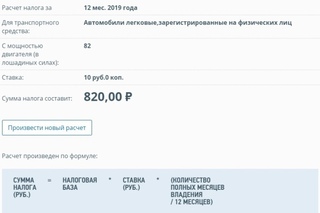

- Легковой автомобиль Chevrolet Cruze, 2014 года выпуска.

Объем двигателя – 1 600 куб. см. Автомобиль входит в группу «от 1500 до 2000 включительно», по которой налог рассчитывается по ставке 3 МРП.

3 * 2 917 = 8 751 тенге.

Превышение минимального предела группы увеличивает рассчитанную сумму налога на 7 тенге за каждую единицу превышения.

1 600 – 1 500 = 100 единиц превышения.![]()

100 * 7 = 700 тенге.

Рассчитываем общую сумму налога по автомобилю за 2021 год.

8 751 + 700 = 9 451 тенге.

Так как автомобиль был на праве собственности не весь год, рассчитываем фактическую сумму налога за период владения автомобилем (11 месяцев).

9 451 / 12 * 11 = 8 663 тенге

Таким образом, сумма текущего платежа по транспортному налогу за данный автомобиль составляет 8 663 тенге.

- Грузовой автомобиль ГАЗ 33023, 2004 года выпуска.

Грузоподъемность автомобиля – 1 тонна. Автомобиль входит в группу «до 1 тонны включительно», налог для которой рассчитывается по ставке 3 МРП.

3 * 2 917 = 8 751 тенге.

Рассчитываем сумму налога с учетом периода фактического владения транспортным средством (2 месяца).

8 751/ 12 * 2 = 1 459 тенге.

Таким образом, транспортный налог в 2021 году за данный автомобиль составляет 1 459 тенге.

- Микроавтобус Mercedes-Benz Sprinter, 1990 года выпуска.

Количество посадочных мест в автобусе – 15. Автобус входит в категорию «свыше 12 до 25 посадочных мест включительно», которая облагается налогом по ставке 14 МРП.

14 * 2 917 = 40 838 тенге.

Рассчитаем сумму налога за период владения микроавтобусом.

40 838 / 12 * 5 = 17 016 тенге.

Таким образом, налог на транспортные средства за микроавтобус, составляет 17 016 тенге.

Так как данные транспортные средства зарегистрированы не на территории городов районного значения, сел, поселков, сельских округах, то начисленная сумма налога на транспорт отражается в строке 701. 00.001 второго раздела Приложения к Расчету 701.00.

00.001 второго раздела Приложения к Расчету 701.00.

Общая сумма текущих платежей, отражаемая в строке 701.00.001 основной формы 701.00 за 2021 год, составляет 27 138 тенге (8 663 + 1 459 + 17 016).

Заполнение ФНО 701.00 в конфигурации «Бухгалтерия 8 для Казахстана», ред. 3.0.

Что проверить перед заполнением ФНО 701.00?

В конфигурации основные средства, являющиеся объектами обложения налога на транспортные средства, отображаются в регистре сведений Объекты транспортного налога (раздел ОС и НМА — Справочники и настройки — Объекты транспортного налога).

Для того чтобы транспортное средство учитывалось в качестве объекта для исчисления транспортного налога, в документе Принятие к учету ОС (или Ввод начальных остатков для ОС), необходимо установить признак Объект транспортного налога.

Также указать транспортное средство в качестве объекта транспортного налога и сделать запись в регистре сведений, можно при помощи документа Изменение состояния ОС.![]()

Данные, которые участвуют в расчете налога, отражаются в регистре сведений Параметры расчета транспортного налога (раздел ОС и НМА — Справочники и настройки — Параметры расчета транспортного налога).

Заполнение и проверка ФНО 701.00

В конфигурации «Бухгалтерия 8 для Казахстана», ред. 3.0 реализован автоматический расчет текущих платежей по транспортному налогу и отражение данных сведений в форме 701.01.

Форма 701.00 доступна в разделе Отчеты – Регламентированные отчеты.

Строка 701.00.001 рассчитывается автоматически на основании данных регистра сведений Параметры расчета транспортного налога.

Для получения детальных сведений исчисленной суммы налога по каждому транспортному средству, необходимо воспользоваться кнопкой Расшифровка.

В Приложении к Расчету данная сумма также отражается в строке 701.00.001 раздела 2. Раздел 3 не заполняется.

Рассчитанную сумму платежа по налогу на транспортные средства можно отразить в учете по кнопке Ввести документ отражения в учете.

Для отправки сведений в уполномоченные органы, форму 701.01 можно выгрузить в файл формата XML для последующей загрузки в Кабинет налогоплательщика или ИС СОНО.

Алматинцы не заплатили 7,6 млрд тенге налога за транспорт

22 Апреля 2021 11:31

АЛМАТЫ. КАЗИНФОРМ – В департаменте государственных доходов (ДГД) по Алматы сообщили, что в этом году поступления по налогу на транспорт от физических лиц составили 5,3 млрд тенге, передает корреспондент МИА «Казинформ».

При этом налоговыми органами проведено исчисление налога физическим лицам за 2020 год по 564 924 транспортным средствам на сумму более 12,9 млрд тенге.

«Вместе с тем, 115 928 жителей нашего города не исполнили налоговые обязательства по уплате налога на транспортные средства за 2020 год на общую сумму свыше 7,6 млрд тенге. Необходимо отметить, срок уплаты налога на транспорт за 2020 год — не позднее 1 апреля 2021 года, оплата производится по месту жительства. Начиная со 2 апреля, начисляется пеня за каждый день просрочки», — отметили в ДГД.

Кроме того, органами государственных доходов применяются следующие меры принудительного взыскания задолженности в отношении должников:

по истечении 20 рабочих дней с момента образования задолженности должнику направляется уведомление о налоговой задолженности;

далее, по истечении 30 рабочих дней с момента вручения уведомления (в случае неуплаты задолженности более 1 МРП), должнику направляется налоговый приказ о налоговой задолженности;

по истечении пяти рабочих дней с момента вручения приказа должнику, материалы передаются в органы исполнительного производства.

Справочно: с задолженностью менее 1000 МРП в Палату частных судебных исполнителей, с задолженностью более 1000 МРП — в департамент юстиции Алматы.

Для прекращения требований органов госдоходов по исполнению налогового обязательства по налогу, необходимо своевременно снимать с регистрационного учета транспортное средство.

Кто должен платить налог на транспортные средства?

Плательщиками налога на транспортные средства являются физические лица, имеющие объекты налогообложения на праве собственности.

Налогоплательщик обязан исчислить и уплатить сумму налога за налоговый период самостоятельно по налоговой ставке за каждое транспортное средство.

Налог на транспортные средства физических лиц за 2020 год рассчитан на основании сведений Комитета административной полиции МВД.

За какие транспортные средства исчисляется налог?

Объектом обложения налогом являются транспортные средства, за исключением прицепов, зарегистрированные и (или) состоящие на учете в Республике Казахстан. К ним относятся:

К ним относятся:

легковые автомобили;

грузовые автомобили;

специальные автомобили;

автобусы;

железнодорожный транспорт;

маломерные речные и морские суда;

воздушный транспорт и прочие летательные аппараты;

самоходные машины и механизмы на пневматическом или гусеничном ходу, колесные трактора и прочие механизмы, не предназначенные для движения по автомагистралям общего пользования.

Как самостоятельно исчислить и уплатить налог?

Ставки налога установлены Налоговым кодексом в месячных расчетных показателях, в зависимости от вида и мощности двигателя транспортных средств. МРП на 2020 год составляет – 2 651 тенге.

В автоматическом режиме сумму налога можно рассчитать с помощью калькулятора. На интернет-ресурсе Комитета государственных доходов www.kgd.gov.kz реализован сервис расчета налога.

Оплатить налог можно воспользовавшись сервисом «Налоговый кошелек» мобильного приложения «e-Salyq», а также через мобильные приложения банков.

Налогоплательщики, у которых был исчислен налог за проданный автотранспорт либо некорректно исчислен налог в связи с некорректными характеристиками транспортного средства (указан некорректный объем двигателя, некорректная категория транспортного средства и т.д.) могут исправить данные, не выходя из дома, через мобильное приложение «e-Salyq Azamat» в разработанном сервис корректировки, которое можно установить на платформах «App Store» и «Play Market».

Для получения справочной информации по образовавшейся задолженности физические лица могут обращаться по бесплатному телефонному номеру единого контакт-центра – 1414/3 либо в соцсети @dgdalmaty.

Кто может не платить налог на транспорт в Казахстане

Владельцы транспортных средств ежегодно оплачивают налоги на авто. Однако есть категории граждан, которые освобождены от этих платежей. При этом в данный список попали и многодетные матери.

Транспортный налог – это обязательные платежи для владельцев транспортных средств в Казахстане.

Он подлежит оплате до 1 апреля каждого года. При этом оплачивается налог за прошедший год: то есть 1 апреля 2021 года автовладельцы оплачивали налог за 2020 год.

Согласно 490 статье Налогового кодекса, плательщиками этого налога являются все те, кто владеет соответствующим транспортным средством.

При этом размер транспортного налога будет зависеть от объема двигателя. Ранее мы рассказывали о том, как посчитать размер транспортного налога для своего авто.

Однако в некоторых случаях казахстанцы могут получить освобождение от уплаты налога на авто.

Кто освобожден от налога

Налоговый кодекс (статья 490, пункт 3) выделяет несколько групп и категорий граждан, которые освобождены от транспортного налога:

1. Глава или члены крестьянского хозяйства – они могут не платить налог за легковые и грузовые машины, если они используют транспорт в рамках своей деятельности, а также если применяют специальный налоговый режим (для крестьянских и фермерских хозяйств). При этом существуют определенные нормативы на освобожденный транспорт: например, на одно хозяйство (фермерское или крестьянское) можно получить освобождение только по одной легковой машине, если объем ее двигателя не больше 2 500 кубических сантиметров, освобождение по грузовым автомобилям с предельной суммарной мощностью двигателя в размере 1 000 киловатт на 1 000 гектаров пашни (сенокосов, пастбищ) доступно с соблюдением соотношения 1:1 на одно крестьянское или фермерское хозяйство.

При этом существуют определенные нормативы на освобожденный транспорт: например, на одно хозяйство (фермерское или крестьянское) можно получить освобождение только по одной легковой машине, если объем ее двигателя не больше 2 500 кубических сантиметров, освобождение по грузовым автомобилям с предельной суммарной мощностью двигателя в размере 1 000 киловатт на 1 000 гектаров пашни (сенокосов, пастбищ) доступно с соблюдением соотношения 1:1 на одно крестьянское или фермерское хозяйство.

2. Ветераны Великой отечественной войны, труженики тыла и другие приравненные к ним лица – это могут быть ветераны боевых действий в других странах, граждане, имеющие награды и ордена СССР, также многодетные матери (имеющие награду «Мать-героиня» или подвески «Aлтын алқа», «Күмiс алқа»). При этом данные лица могут иметь только по 1 транспортному средству, освобожденному от налогов. Если машин несколько, то освобождение присуждается к авто с наибольшим транспортным налогом.

3. Граждане, имеющие степени инвалидности, – они освобождаются от уплаты налога за мотоколяски и автомобили, но только по 1 транспортному средству. При этом легковые авто с объемом двигателя свыше 4 000 кубических сантиметров не освобождаются от налога, если они были оформлены на льготные категории граждан до начала 2014 года.

Граждане, имеющие степени инвалидности, – они освобождаются от уплаты налога за мотоколяски и автомобили, но только по 1 транспортному средству. При этом легковые авто с объемом двигателя свыше 4 000 кубических сантиметров не освобождаются от налога, если они были оформлены на льготные категории граждан до начала 2014 года.

Редакция напоминает, что из-за неуплаты транспортного налога казахстанцы могут столкнуться с административными мерами воздействия.

Автор Марк Захаров

Источник nur.kz

В Казахстане намерены перенести уплату налога на транспорт на 1 апреля

Согласно действующему законодательству уплата налогов на транспортные средства производится до 31 декабря. Перенос уплаты налога на транспортные средства физических лиц предусматривается в проекте Закона РК «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам налогообложения». Об этом сказал и.о. директора департамента налоговой методологии Комитета государственных доходов МФ РК Даулет Жарылгасинов, передает корреспондент Strategy2050. kz.

kz.

«На сегодня рассматривается вопрос переноса срока уплаты налога на транспортные средства с физических лиц с 31 декабря налогового периода на 1 апреля года, следующего за отчетным налоговым периодом. Это необходимо для обеспечения своевременного поступления доходов», — сказал Жарылгасинов на пресс-конференции в СЦК.

Кроме того, по его словам, предлагается объединение налога на имущество и земельного налога.

«Проектом закона в целях упрощения уплаты налога на имущество и земельного налога физическими лицами предлагается произвести объединение указанных налогов без изменения элементов налога (объект обложения, налоговая база, ставки, порядок исчисления и уплаты). В данном случае налог по земельным участкам и имуществу будет считаться по отдельности в своем порядке, а налогоплательщику предъявляться к уплате одной суммой», — пояснил и.о. директора департамента.

Он добавил, что для собственников многоквартирных жилых домов предусматривается отменить земельный налог в связи с незначительностью суммы налога и значительными затратами на администрирование, большим количеством объектов и сложностью расчета.

Следует отметить, что по состоянию на 01.10.2019 г количество транспортных средств, являющихся объектами обложения налогом на транспортные средства, составило 3 906 518 единиц, из них 3 669 714 единиц принадлежит физическим лицам и 236 804 единицы – юридическим лицам. Количество плательщиков по налогу на имущество и земельному налогу в целом составило порядка 7,3 млн, в том числе по налогу на имущество — 3,8 млн, по земельному налогу – 3,4 млн.

В 20 раз увеличился транспортный налог для малогабаритных фургонов в Казахстане

Владельцы фургонов для развозки по магазинам небольших партий продукции, заявляют, что уже оплатили налог на транспорт. Однако налоговики требуют от них оплатить недоимки, превышающие прежние суммы в 20 раз, передает Liter.kz.

Депутат Мажилиса Айгуль Жумабаева сообщила, что данная ситуация возникла из-за коллизий в действующем законодательстве: ранее налоговые органы применяли к ним ставки для грузовых автомобилей. А, так как они имеют небольшую грузоподъемность (до 1,5 тонн), то и сумма налога была небольшой, что соответствовало возможностям малого и среднего бизнеса. Однако с 2020 года налоговые органы начисляют для них налог на транспорт, предусмотренный для легковых автомобилей с объемом двигателя свыше 3000 куб.см. В итоге сумма налога для них увеличилась с 18,5 до 306 тысяч тенге.

А, так как они имеют небольшую грузоподъемность (до 1,5 тонн), то и сумма налога была небольшой, что соответствовало возможностям малого и среднего бизнеса. Однако с 2020 года налоговые органы начисляют для них налог на транспорт, предусмотренный для легковых автомобилей с объемом двигателя свыше 3000 куб.см. В итоге сумма налога для них увеличилась с 18,5 до 306 тысяч тенге.

«Это привело к 20-30-кратному увеличению налога на транспорт, и поставило малогабаритные автофургоны в один ряд с шикарными лимузинами и престижными внедорожниками. Между тем, если лимузины и джипы служат предметом роскоши и личного статуса, то малый коммерческий транспорт для МСБ — это средство производства», — сказала она 28 апреля на пленарном заседании Палаты.

Депутат указала на то, что во всем мире налоговая нагрузка ложится на личное потребление, а налоги на производственные расходы, наоборот — снижаются. Это позволяет стимулировать производственную экономику.

«Новое «изобретение» налоговых органов обязательно скажется на затратах малого и среднего бизнеса, и, по мнению предпринимателей, приведет к удорожанию их услуг, росту цен и падению доходов в нынешний крайне сложный период «коронакризиса», — резюмировала Айгуль Жумабаева.

В этой связи она указала на необходимость срочно проработать и решить вопрос без увеличения нагрузки на предпринимателей, не создавая препятствий работе малого и среднего бизнеса.

Ранее депутаты высказались о проблеме «утечки мозгов». По их данным, в 2020 году из Казахстана уехало больше высококвалифицированных специалистов, чем годом ранее.

Мажилисмены также потребовали упростить работу с приложением «ДамуМед».

Казахстан — Корпоративное право — Прочие налоги

Налог на добавленную стоимость (НДС)

Текущая ставка НДС составляет 12%. Этот налог применяется к продажной стоимости товаров, работ и услуг, а также к импорту. Экспорт товаров и услуги международных перевозок облагаются НДС 0%. Существует список товаров, работ и услуг, освобожденных от НДС (например, продажа лекарств, финансовые услуги, предоставляемые финансовыми учреждениями, услуги финансового лизинга, нотариальные и адвокатские услуги, операции с финансовыми ценными бумагами и инвестиционным золотом, кредитные операции).

Существует список товаров, работ и услуг, освобожденных от НДС (например, продажа лекарств, финансовые услуги, предоставляемые финансовыми учреждениями, услуги финансового лизинга, нотариальные и адвокатские услуги, операции с финансовыми ценными бумагами и инвестиционным золотом, кредитные операции).

Все плательщики НДС должны выставлять счета-фактуры в электронном формате («электронные счета»).

плательщиков НДС, выставляющих электронные счета, которые участвуют в продаже определенных видов товаров (конкретно перечисленных в приказе Министерства финансов), должны зарегистрировать эти товары в модуле виртуального склада (VW). Если таких товаров нет в модуле VW, их продажа невозможна, поскольку информационная система электронного выставления счетов не позволяет налогоплательщику выставить электронный счет на товары, которые не распознаются в модуле VW.

Кроме того, в Казахстане запущен пилотный проект по оформлению электронных накладных на ввоз, отгрузку и экспорт товаров из Казахстана. Для разных категорий товаров предусмотрены разные сроки реализации пилотного проекта.

Налоговый кодекс предусматривает контрольные счета НДС (аналог депозитного счета НДС в Азербайджане) в качестве альтернативного варианта возмещения НДС со стороны государства (который по-прежнему применим при соблюдении определенных критериев). Эта мера направлена на отслеживание платежей по НДС между поставщиками и потребителями и перечисление НДС государству.Налогоплательщики могут добровольно использовать контрольные счета НДС.

Порог обязательной регистрации по НДС в 2021 году сохраняется на уровне 30 000 МРП. Для индивидуальных предпринимателей, использующих специальные налоговые режимы, порог НДС установлен в размере 114 184 МРП.

С 2022 года порог будет снижен до 20 000 МРП.

Отчетным периодом по НДС является календарный квартал.

Таможенные пошлины

В Таможенном кодексе Казахстана и Таможенном кодексе Евразийского экономического союза с января введен ряд прогрессивных положений, направленных на упрощение таможенных процедур, интеграцию инициатив в области информационных технологий (ИТ) и сокращение бюрократизма в процедурах таможенного контроля. 2018.

В апреле 2018 года запущено полномасштабное электронное декларирование на все таможенные процедуры через Информационную систему «Астана-1».

Таможенный кодекс Евразийского экономического союза концептуально изменил определение «таможенного декларанта», что может существенно повлиять на бизнес-модели цепочек поставок и логистики.

Наконец, новые положения позволяют субъекту, квалифицированному как «уполномоченный экономический оператор», применять упрощенные таможенные процедуры.

Казахстан является членом Всемирной торговой организации (ВТО).

Таможенные пошлины распространяются на товары, ввозимые в страны Таможенного союза из третьих стран. Ставки таможенных пошлин устанавливаются либо на основе процента (обычно от 0% до 40%; более высокие ставки существуют для определенных товаров) от таможенной стоимости товаров, либо в абсолютном выражении в евро (EUR) или долларах США.

Товары стран Таможенного союза должны быть освобождены от уплаты таможенных пошлин Казахстана.

Помимо членства в Таможенном союзе, Казахстан заключил ряд двусторонних и многосторонних соглашений о свободной торговле с Содружеством Независимых Государств (СНГ), которые предусматривают освобождение товаров, обращающихся между странами-участницами СНГ, от таможенных пошлин при соблюдении определенных условий. которые встретились.

В Казахстане запущена система временного ввоза книжек АТА. Эта система позволяет беспошлинный временный ввоз и вывоз товаров для определенных целей.

Таможенные сборы

Сбор за таможенное оформление составляет 20 000 тенге за полную таможенную декларацию.

Согласно Приказу № 1024 от 19 октября 2020 года «О правилах и сроках реализации Пилотного проекта по администрированию налогоплательщиков, ввозящих товары на таможенную территорию ЕАЭС с применением системы управления рисками», налоговыми (таможенными) органами Казахстана проведена пилотный проект по импорту товаров в Евразийский экономический союз с 3 ноября 2020 года.

В рамках Пилотного проекта власти проводят кабинетные проверки посредством автоматического сравнения и анализа данных, указанных в налоговых и таможенных декларациях, подаваемых налогоплательщиком. Если это дает высокий балл в системе управления рисками, налогоплательщику может быть направлено уведомление о предполагаемых налоговых нарушениях. Несвоевременный ответ на уведомление может привести к блокировке банковских счетов налогоплательщика налоговыми органами.

Акцизы

Акцизы применяются к продаже и импорту сырой нефти, газового конденсата, бензина / бензина (за исключением авиационного топлива), дизельного топлива, спиртных напитков, пива, табака и легковых автомобилей.

| Вид подакцизного товара | Ставка акциза |

| Сырая нефть, газовый конденсат, бензин / бензин, дизельное топливо | от 0 тенге до 24 935 тенге за тонну |

| Алкогольные напитки и пиво, табак | От 0 до 11000 тенге за единицу измерения (килограммы, литры или единицы) |

| Легковые автомобили | 100 тенге за каждый см³ рабочего объема двигателя |

Налог на имущество

Налог на имущество взимается ежегодно по общей ставке 1.5% от средней чистой балансовой стоимости недвижимого имущества.

Объектами налога на имущество являются здания и сооружения, находящиеся в фактическом использовании, даже если они не зарегистрированы в органах юстиции.

Земельный налог

Юридические и физические лица, владеющие земельными участками (или земельной долей в случае долевой собственности на земельные участки), должны ежегодно платить земельный налог. Ставки земельного налога различаются в зависимости от цели использования земли, а также размера и качества земли.

Трансфертные налоги

В Казахстане нет трансфертных налогов.

Гербовые сборы

В Казахстане нет гербовых сборов.

Налоги на заработную плату

Доход от работы (заработная плата, компенсация и т. Д.) Подлежит удержанию индивидуального подоходного налога, уплаченного у источника. Налог, уплачиваемый у источника, должен рассчитываться, удерживаться и перечисляться казахстанской компанией, выступающей в качестве налогового агента, по ставке 10%.

Социальный налог

Работодатели должны платить социальный налог в размере 9,5% от валового вознаграждения (заработная плата и определенные льготы) всех сотрудников (местных и иностранных).

Взносы на обязательное социальное страхование

Взносы на обязательное социальное страхование уплачиваются работодателем по ставке 3,5% в Государственный пенсионный центр пенсионных выплат. Взносы на обязательное социальное страхование не превышают 3,5% от семикратной минимальной месячной заработной платы (приблизительно 24 доллара США) в месяц и вычитаются из социального налога. Только граждане Казахстана, иностранцы, имеющие вид на жительство в Казахстане, и граждане стран-участниц (т.е. Россия, Беларусь, Армения и Кыргызстан) Евразийского экономического союза (ЕАЭС или ЕАЭС), имеющие местный трудовой договор, подлежат обязательному социальному страхованию.

Обязательные пенсионные взносы (OPC)

OPC удерживаются в размере 10% от валового дохода сотрудников и выплачиваются в Государственный пенсионный центр пенсионных выплат. Максимальный валовой доход, на который распространяется OPC, составляет 50 минимальных месячных заработных плат (приблизительно 8 215 долларов США) на одного сотрудника в месяц. Граждане Казахстана, иностранцы, имеющие вид на жительство в Казахстане, и граждане стран-участниц (т.е. Россия, Беларусь, Армения и Кыргызстан) Евразийского экономического союза (ЕАЭС или ЕАЭС), которые имеют местный трудовой договор, подпадают под действие OPC.

Кроме того, физические лица, работающие по договору об оказании услуг (оказывающие услуги на основе гражданского договора), не должны вносить OPC в Государственный пенсионный центр в свою пользу. Начиная с 2019 года, OPC для этих лиц должен проводить налоговый агент (компания, с которой заключен договор).

Кроме того, работодатель обязан выделять 5% собственных ресурсов в качестве OPC работникам, занятым на работах с вредными (особо вредными) условиями труда.

Взносы на обязательное социальное медицинское страхование (OMIC)

С 1 января 2020 года OMIC работодателя повышается до 2%. Все работодатели, включая филиалы и представительства, должны платить OMIC за всех своих сотрудников, включая граждан Казахстана и иностранцев, имеющих вид на жительство в Казахстане, или граждан стран-членов Евразийского экономического союза. Ежемесячный доход, принимаемый для расчета отчислений и взносов, не должен превышать десятикратного размера минимальной месячной заработной платы (в 2020 году расчет дохода составляет не более 425 000 тенге).

А начиная с 1 января 2021 года с сотрудника OMIC удерживается ставка 2% от валового дохода сотрудника и выплачивается в Фонд социального медицинского страхования. Валовой доход, подлежащий выплате сотруднику OMIC, ограничен 10-кратным размером минимальной месячной заработной платы на одного сотрудника в месяц. К сотрудникам OMIC относятся граждане Казахстана, иностранцы, имеющие вид на жительство в Казахстане, и граждане стран-участниц Евразийского экономического союза.

Транспортный налог

Ставки налога на транспортные средства основаны на МРП и определяются в зависимости от типа транспортного средства, объема двигателя, периода эксплуатации транспортных средств (только для самолетов) и других факторов.

Налог на добычу полезных ископаемых (НДПИ)

НДПИ применяется к денежной стоимости добытого объема сырой нефти, газового конденсата, природного газа, полезных ископаемых и подземных вод.

НДПИ рассчитывается на основе стоимости извлеченного контента, которая рассчитывается путем применения средних мировых цен к извлеченному объему (с поправкой на контент). Определение средних мировых цен основано на списке публикаций, которые считаются официальными источниками для расчета НДПИ (Platts Crude Oil Marketwire и Crude Argus).

В настоящее время ставки НДПИ на сырую нефть и газовый конденсат составляют от 5% до 18%, в зависимости от накопленного объема добычи за календарный год. Для углеводородов ставки могут быть снижены на 50%, если они поставляются на отечественные НПЗ на основании договора купли-продажи или толлингового соглашения.

Ставка НДПИ на природный газ установлена в размере 10%. Для реализации природного газа на внутреннем рынке ставки НДПИ варьируются от 0,5% до 1,5%.

СтавкиНДПИ на полезные ископаемые, прошедшие первичную переработку (за исключением широко распространенных полезных ископаемых), и на уголь варьируются от 0% до 18.5%.

Поправки в Налоговый кодекс вводят максимальную ставку НДПИ в размере 1 МРП за кубический метр при определенных условиях, а также другие сниженные ставки для конкретных случаев, что упрощает административную процедуру расчета налоговых обязательств, с ретроспективным эффектом с 1 января 2018 года.

Казахстан — Корпоративный — Налоги у источника

Как правило, доходы нерезидентов из Казахстана облагаются налогом у источника (WHT) по ставкам, указанным в таблице ниже.

НДН по отдельным видам деятельности

Доход нерезидентов от оказания услуг в Казахстане облагается налогом на налог в размере 20%, включая определенные виды услуг (управленческие, финансовые, консалтинговые, инженерные, маркетинговые, аудиторские и юридические), которые считаются доходом из казахстанских источников без учета место их фактического исполнения.

WHT с дивидендов

Юридическое лицо-нерезидент освобождается от уплаты налога на прибыль с дивидендов, если одновременно выполняются следующие условия:

- Дивиденды не выплачиваются лицам, зарегистрированным в юрисдикциях «черного списка»

- период владения акциями или долей участия превышает три года (он должен включать период владения предыдущим держателем, если такие акции / доли участия были получены в результате реорганизации предыдущего держателя)

- организация, выплачивающая дивиденды, не является недропользователем, и

- 50% или более стоимости предприятия, выплачивающего дивиденды, не получено из собственности недропользователя.

При этом дивидендный доход нерезидента, выплачиваемый недропользователем, должен подпадать под освобождение от ННН (при соблюдении всех вышеперечисленных условий), если такой недропользователь занимается дальнейшей переработкой на определенных условиях.

В соответствии с поправками к Налоговому кодексу, которые вступили в силу с 1 января 2021 года, вышеуказанное освобождение применяется только к чистой прибыли, которая ранее облагалась корпоративным подоходным налогом.

WHT с прироста капитала

Юридическое лицо-нерезидент освобождается от налога на прибыль с прироста капитала, если одновременно выполняются следующие условия:

- Прирост капитала не выплачивается организациям, зарегистрированным в юрисдикциях «черных списков»

- период владения акциями или долей участия превышает три года (он должен включать период владения предыдущим держателем, если такие акции / доли участия были получены в результате реорганизации предыдущего держателя)

- организация, от которой отчуждаются акции / доли участия, не является недропользователем, и

- 50% или более стоимости предприятия, от которого отчуждаются акции / доли участия, не являются производными от собственности недропользователя.

При этом, прирост капитала нерезидента, который прямо или косвенно распоряжается акциями / долей участия казахстанского недропользователя, должен иметь право на освобождение от налога на прибыль (при соблюдении всех вышеуказанных условий), если такой недропользователь участвует в дальнейшей деятельности по переработке, при определенных условиях.

| Виды доходов у источника выплаты | Ставка WHT (%) |

| Дивиденды, прирост капитала, проценты, роялти | 15 |

| Любой доход предприятия, внесенного в черный список | 20 |

| Страховые премии по договорам страхования рисков | 15 |

| Доходы от международных перевозок; страховые премии по договорам перестрахования рисков | 5 |

| Прочие доходы | 20 |

Выгоды, выплачиваемые компанией акционеру, основателю, участнику или связанной стороне, подпадающие под определение конструктивных дивидендов, облагаются налогом по ставке 15%.

Ставка WHT может быть уменьшена / доход нерезидента может быть освобожден от налога в соответствии с применимым DTT при одновременном выполнении следующих условий:

- Наличие двустороннего ДИДН, ратифицированного обеими сторонами.

- Нерезидент не создает ИП в Казахстане.

- Нерезидент своевременно предоставляет казахстанскому налоговому агенту квалификационный сертификат налогового резидента (Налоговый кодекс предусматривает требование дополнительных документов в случае, если нерезидент предоставляет услуги в Казахстане).Согласно поправкам к Налоговому кодексу, должным образом оформленные свидетельства о налоговом резидентстве могут быть предоставлены в электронном формате при наличии всех подписей и штампов на соответствующем веб-сайте с 1 января 2019 года.

- Нерезидент является бенефициарным владельцем пассивного дохода (т.е. дивидендов, процентов или роялти), выплачиваемого казахстанским налоговым агентом.

- В случае выплаты налоговым агентом активного дохода связанному нерезиденту, выполняется одно из следующих условий:

- если MLI не влияет на DTT между Казахстаном и соответствующим государством нерезидента, нерезидент является бенефициарным владельцем такого дохода;

- , если соглашение о взаимном налогообложении между Казахстаном и соответствующим государством затрагивает MLI, доход нерезидента подлежит включению в налогооблагаемую базу нерезидента без освобождения / корректировки налогооблагаемого дохода или возмещения налога, уплаченного с такого дохода, и соответствующая номинальная налоговая ставка в государстве нерезидента составляет не менее 15%.

Начиная с 1 октября 2020 года, в Казахстане вступила в силу Многосторонняя конвенция о применении мер, связанных с налоговыми соглашениями, для предотвращения BEPS (MLI). Это означает, что положения MLI должны влиять на покрываемые DTT, по которым оба договаривающихся государства заслуживают расширения MLI. Казахстан выразил намерение распространить некоторые положения MLI на все свои DTT, проводимые со странами-членами MLI. Некоторые DTT подпадают под действие положений MLI с 1 января 2021 года.

Одним из основных положений MLI, которое может повлиять на применение договорных льгот к доходам нерезидентов, является Тест основной цели, который лишает договорных льгот, если

- независимо от положений DTT

- разумно сделать вывод, принимая во внимание все относящиеся к делу факты и обстоятельства, что получение этого пособия было одной из основных целей

- любой договоренности или сделки, которая прямо или косвенно привела к получению такой выгоды

- , если не установлено, что предоставление этого преимущества в данных обстоятельствах будет соответствовать объекту и цели соответствующих положений DTT.

Список двусторонних ДИДН, заключенных и ратифицированных Казахстаном, приведен ниже:

Ставки WHT между Казахстаном и странами-участницами договора на 1 января 2020 года

| Получатель | WHT (%) | ||

| Дивиденды | Проценты | Роялти | |

| Без договора | 15 | 15 | 15 |

| Действующие договоры: | |||

| Армения | 10 | 10 | 10 |

| Австрия | 5/15 (4) | 10 | 10 |

| Азербайджан | 10 | 10 | 10 |

| Беларусь | 15 | 10 | 15 |

| Бельгия | 0/5/15 (4, 8) | 10 | 10 |

| Болгария | 10 | 10 | 10 |

| Канада | 5/15 (1) | 10 | 10 |

| Китай | 10 | 10 | 10 |

| Хорватия | 5/10 (2) | 10 | 10 |

| Кипр | 5/15 (10) | 10 | 10 |

| Чешская Республика | 10 | 10 | 10 |

| Эстония | 5/15 (2) | 10 | 15 |

| Финляндия | 5/15 (1) | 10 | 10 |

| Франция | 5/15 (4) | 10 | 10 |

| Грузия | 15 | 10 | 10 |

| Германия | 5/15 (2) | 10 | 10 |

| Венгрия | 5/15 (2) | 10 | 10 |

| Индия | 10 | 10 | 10 |

| Иран | 5/15 (5) | 10 | 10 |

| Ирландия | 5/15 (2) | 10 | 10 |

| Италия | 5/15 (4) | 10 | 10 |

| Япония | 5/15 (11) | 10 | 10 |

| Корея | 5/15 (4) | 10 | 10 |

| Киргизия | 10 | 10 | 10 |

| Латвия | 5/15 (2) | 10 | 10 |

| Литва | 5/15 (2) | 10 | 10 |

| Люксембург | 5/15 (12) | 10 | 10 |

| Македония | 5/15 (2) | 10 | 10 |

| Малайзия | 10 | 10 | 10 |

| Молдова | 10/15 (2) | 10 | 10 |

| Монголия | 10 | 10 | 10 |

| Нидерланды | 0/5/15 (9, 10) | 10 | 10 |

| Норвегия | 5/15 (10) | 10 | 10 |

| Пакистан | 12.5/15 (10) | 12,5 | 15 |

| Польша | 10/15 (3) | 10 | 10 |

| Катар | 5/10 (4) | 10 | 10 |

| Румыния | 10 | 10 | 10 |

| Россия | 10 | 10 | 10 |

| Саудовская Аравия | 5 | 10 | 10 |

| Сербия | 10/15 (2) | 10 | 10 |

| Сингапур | 5/10 (2) | 10 | 10 |

| Словакия | 10/15 (7) | 10 | 10 |

| Словения | 5/15 (2) | 10 | 10 |

| Испания | 5/15 (4) | 10 | 10 |

| Швеция | 5/15 (1) | 10 | 10 |

| Швейцария | 0/5/15 (9, 10) | 0/10 (16) | 10 |

| Таджикистан | 10/15 (6) | 10 | 10 |

| Турция | 10 | 10 | 10 |

| Туркменистан | 10 | 10 | 10 |

| Украина | 5/15 (2) | 10 | 10 |

| Объединенные Арабские Эмираты | 5 (1) | 10 | 10 |

| Соединенное Королевство Великобритании и Северной Ирландии | 5/15 (1) | 10 | 10 |

| США | 5/15 (1) | 10 | 10 |

| Узбекистан | 10 | 10 | 10 |

| Вьетнам | 5/15 (13) | 10 | 10 |

| Ожидаемые договоры: | |||

| Египет | 5/15 (2) | 10 | 10 |

| Кувейт | 0/5/5 (14) | 0/10 (15) | 10 |

Банкноты

- 5%, если бенефициарным владельцем является компания, владеющая прямо (или косвенно в случае Канады и Соединенного Королевства) не менее 10% голосующих акций компании, выплачивающей дивиденды.

- 5% (10% в случае Молдовы и Сербии), если бенефициарным владельцем является компания, которая напрямую владеет не менее 25% капитала компании-плательщика.

- 10%, если бенефициарным владельцем является компания, прямо или косвенно владеющая не менее 20% капитала компании-плательщика.

- 5%, если бенефициарным владельцем является компания (кроме партнерства), которой принадлежит не менее 10% капитала компании-плательщика.

- 5%, если получателем является компания (кроме партнерства), которая напрямую владеет не менее 20% капитала компании-плательщика.

- 10%, если фактическим владельцем является юридическое лицо, которому принадлежит не менее 30% уставного капитала юридического лица, выплачивающего дивиденды.

- 10%, если бенефициарным владельцем является компания, которая напрямую владеет не менее 30% капитала компании, выплачивающей дивиденды.

- 0%, если дивиденды выплачиваются в счет вложения не менее 50 миллионов долларов США в компанию-плательщика.

- 0%, если компания, получающая дивиденды, прямо или косвенно владеет не менее 50% капитала компании-плательщика и инвестировала в компанию, выплачивающую дивиденды в размере не менее 1 миллиона долларов США, эта инвестиция полностью гарантирована или застрахована в полном объеме правительством первого договаривающегося государства, центральным банком этого государства или любым агентством или механизмом (включая финансовое учреждение), принадлежащим или контролируемым этим правительством, и был одобрен правительством другого договаривающегося государства.

- 5% (или 12,5% в случае Пакистана), если бенефициарным владельцем является компания, которая напрямую владеет (или косвенно в случае Нидерландов и Пакистана) не менее 10% капитала компании-плательщика.

- 5%, если бенефициарным владельцем является компания, прямо или косвенно владеющая в течение шести месяцев, заканчивающихся на дату определения права на получение дивидендов, не менее 10% голосующих акций компании, выплачивающей дивиденды.

- 5%, если бенефициарным владельцем является компания (кроме партнерства), которая напрямую владеет не менее 15% капитала компании-плательщика.

- 5%, если бенефициарным владельцем является компания, которая напрямую владеет не менее 70% голосующих акций компании-плательщика.

- 0%, если бенефициарным владельцем является правительство другого государства-участника или любое государственное учреждение или любая экономическая единица, созданная правительственными или аналогичными органами; 5%, если бенефициарным владельцем является компания, которая напрямую владеет не менее 5% капитала компании, выплачивающей дивиденды; дополнительно 5%, если фактическим владельцем дивидендов является физическое лицо.

- 0%, если бенефициарным владельцем является правительство другого государства-участника или любое государственное учреждение или любая экономическая единица, созданная правительственными или аналогичными органами.

- 0% применяется к продаже в кредит промышленного, коммерческого или научного оборудования и продаже товаров в кредит одним предприятием другому предприятию.

В Казахстане введены дополнительные налоговые льготы | Dentons

В марте и апреле 2020 года в казахстанское законодательство были внесены определенные изменения, предусматривающие освобождение от уплаты определенных налогов и предоставление других налоговых льгот для смягчения воздействия на бизнес, вызванного распространением COVID-19.

В соответствии с Законом РК от 2 июля 2020 года государством приняты дополнительные меры по поддержке отдельных секторов экономики, направленные на снижение налоговой нагрузки и смягчение некоторых административных требований.

См. Ниже более подробный обзор некоторых изменений в налоговом законодательстве, внесенных Законом от 2 июля 2020 г.

1. Налоговые льготы для отдельных категорий бизнеса

Закон о введении в действие Налогового кодекса дополнен статьей 57-6, согласно которой отдельным категориям налогоплательщиков предоставляются специальные налоговые льготы на период с 1 июня по 31 декабря 2020 года :

я.По горнодобывающим предприятиям и металлургическому сектору

- Максимальный размер сверхнормативного НДС, подлежащего возмещению из государственного бюджета в упрощенном порядке (без налоговой проверки), увеличился с 70% до 80% на период с первого по третий кварталы 2020 года, в в отношении следующих крупных налогоплательщиков, подлежащих мониторингу: горнодобывающие (кроме углеводородов), горно-металлургические и металлургические предприятия;

- Для данных категорий налогоплательщиков изменено требование о внесении авансовых платежей по корпоративному подоходному налогу (КПН), допускающее превышение фактической суммы КПН за 2020 год над суммой авансовых платежей КПН, но не более 33%;

ii.Применительно к авиационной отрасли

- Освобождение от НДС (12%) при ввозе запасных частей к самолетам: двигатели, силовые установки, теплообменники, радиовысотомер, датчики радаров, корпуса;

- Освобождение от обратного налога на добавленную стоимость (12%) в отношении следующих платежей нерезидентам компаниями, работающими в сфере пассажирских авиаперевозок: роялти, обслуживание и обновление программного обеспечения, сервисные сборы за предоставление и обработку информации, услуги плата за предоставление доступа к Интернет-ресурсу;

- Освобождение от уплаты земельного налога (платы за пользование земельными участками) в отношении земельных участков, используемых для взлетно-посадочных полос на аэродромах и аэровокзалов.

iii. В отношении автомобильных перевозчиков, осуществляющих международные автомобильные перевозки грузов

- Освобождение с 1 июля по 31 декабря 2020 года от уплаты государственной пошлины за первичную регистрацию транспортных средств категории N3 (тягачи) в отношении транспортных средств , осуществляющих международные автомобильные перевозки грузов;

2. Ослабление некоторых административных требований

Статья 57-7 Закона о введении в действие Налогового кодекса предусматривает следующие административные налоговые льготы:

я.Продление срока предоставления справки о налоговом резидентстве

- Срок предоставления документа (включая легализацию), подтверждающего налоговое резидентство нерезидента на 2019 год продлен до 31 декабря 2020 года;

ii. Льготный период использования электронных копий первичных документов

- В связи с введением чрезвычайного положения в Казахстане в налоговое законодательство были внесены изменения, разрешающие использование сканированных копий первичных документов для целей налогообложения при условии, что оригиналы первичных документов подготовлены в течение семи месяцев, следующих за месяцем. о прекращении чрезвычайного положения;

- В течение указанного семимесячного периода копии документов признаются оригиналами для целей налоговой проверки и других методов контроля;

- Поскольку с 16 марта 2020 года по 11 мая 2020 года на территории Казахстана действовало ЧП, налогоплательщики обязаны подготовить оригиналы первичных документов, относящихся к периоду ЧП, до 31 декабря 2020 года.

- Постановление Правительства Республики Казахстан от 27 марта 2020 года № 141 «О мерах по реализации Указа Президента Республики Казахстан от 16 марта 2020 года № 287« О дальнейших мерах по стабилизации экономика «по вопросам налоговой политики»; Постановление Республики Казахстан от 20 апреля 2020 года № 224 «О дальнейших мерах по реализации Указа Президента Республики Казахстан от 16 марта 2020 года № 287« О дальнейших мерах по стабилизации экономики »« О налогообложении ».↩

- Закон Республики Казахстан от 2 июля 2020 года № 354-VI «О внесении изменений и дополнений в Кодекс Республики Казахстан» «О налогах и других обязательных платежах в бюджет» (« Налоговый кодекс »). и Закон Республики Казахстан «О введении в действие Кодекса Республики Казахстан« О налогах и других обязательных платежах в бюджет »(Налоговый кодекс)» («Закон от 2 июля 2020 года ») .↩

- Закон Республики Казахстан от 25 декабря 2017 года «О введении в действие Кодекса Республики Казахстан« О налогах и других обязательных платежах в бюджет »(Налоговый кодекс)».↩

Простой налоговый справочник для американцев в Казахстане

Налоги на иностранцев в США — Казахстан

В Taxes for Expats мы готовим налоговые декларации США для граждан США и держателей грин-карт, работающих в Казахстане более 8 лет. Наши клиенты приезжают из всех уголков страны — Алматы и Караганда, Чимкент и Тараз (Джамбул), Астана и Актау.

Как гражданин США или владелец грин-карты вы по закону обязаны ежегодно подавать налоговую декларацию в США, независимо от того, платите ли вы налоги в стране вашего проживания.

Предлагаем профессиональные налоговые услуги. Это означает, что мы найдем лучший и самый оптимальный способ подачи налоговой декларации в США и воспользуемся всеми возможными исключениями и вычетами. Но не менее важно — избегайте ошибок, которые позволят IRS запретить ваш возврат и наложить штрафы и пени. Вы также можете сделать их самостоятельно — не то чтобы мы это рекомендовали. Для получения дополнительной информации см. IRS.

Исключение иностранного трудового дохода иностранного гражданина можно запросить только в том случае, если вы своевременно подадите налоговую декларацию.Это не происходит автоматически, если вы не заполните файл и даже можете потеряться.

У нас много клиентов, проживающих в Казахстане, и мы знаем, как включить ваши налоги в США в местные налоги на прибыль, которые вы платите. Любой казахстанский подоходный налог, который вы уже платите, может быть востребован в счет налоговых обязательств по вашей декларации в США на тот же доход.

Как эмигрант, проживающий за границей, вы автоматически получаете продление до 15 июня после окончания календарного года. (Вы не можете подавать с использованием календарного года, как это принято в Казахстане для U.С. налоговые цели). Однако вы должны уплатить любые налоги, которые могут подлежать уплате до 15 апреля, чтобы избежать штрафов и пени. Вы можете получить расширение файла (по запросу) до 15 октября.

Существуют и другие формы, которые необходимо заполнить, если у вас есть иностранные банковские или финансовые счета; компания с иностранными инвестициями; или владеют 10% или более иностранной корпорацией или иностранным партнерством. Если вы не подадите эту форму или не подадите ее с опозданием, IRS может наложить штраф в размере 10 000 долларов США или более за форму.Эти штрафы подлежат оплате независимо от того, должны вы подоходный налог или нет.

Мы помогли сотням экспатов по всему миру наверстать уплату своих прошлых налогов в США, потому что они не подавали налоговые декларации в США в течение многих лет. Фактически, это наша специальность, и мы предлагаем 10% скидку клиентам, желающим подать несколько налоговых деклараций одновременно и полностью соответствовать требованиям IRS.

Поработайте с признанным экспертом, чтобы помочь вам подготовить американскую налоговую декларацию. Мы также можем предоставить налоговое планирование и консультации по другим налогам на экспатриантов; С нетерпением ждем сотрудничества с вами.

Ставка подоходного налога с населения в Казахстане

Ниже мы приводим информацию о казахстанской налоговой системе для американских экспатриантов.

Доход от занятости облагается налогом по фиксированной ставке 10% для резидентов и нерезидентов. Прочие доходы облагаются налогом по ставке 10%, для резидентов и 20% для нерезидентов.

Дивиденды и прирост капитала облагаются налогом по ставке 5% для резидентов и 15% для нерезидентов.

Основа — Физические лица-резиденты облагаются налогом на мировой доход.Нерезиденты облагаются налогом только с доходов из казахстанских источников.

Место жительства — Физическое лицо является резидентом, если оно / она находится в Казахстане в течение 183 дней или более в течение любого последовательного 12-месячного периода, заканчивающегося в отчетном налоговом году.

Статус подачи налоговой декларации — Совместная подача не допускается; каждый человек должен подать свой собственный отчет, если требуется.

Налогооблагаемый доход — Доход из казахстанского источника включает доход от работы по найму и другой деятельности в Казахстане, а также любые другие льготы, полученные в этом отношении, независимо от того, где они были выплачены.Налогооблагаемый доход состоит из дохода от работы (включая льготы), дохода от бизнеса и пассивного дохода.

Прирост капитала — Доход, полученный от продажи имущества, рассматривается как прирост капитала, подлежащий налогообложению, за исключением случаев, когда физическое лицо владело имуществом более 1 года. За некоторыми исключениями доход, полученный от продажи долей участия и ценных бумаг, рассматривается как прирост капитала, подлежащий налогообложению.

Налоговые вычеты и налоговые льготы — Для налоговых резидентов разрешены стандартные ежемесячные вычеты, такие как вычет минимальной заработной платы (14 952 тенге в месяц), обязательные взносы в пенсионный фонд, медицинские расходы и т. Д., с некоторыми ограничениями.

Прочие налоги с физических лиц

Пошлина на капитал — №

Гербовый сбор — Нет, но власти могут взимать сбор за различные юридические действия, например, за выдачу документов государственными органами.

Налог на приобретение капитала — №

Налог на недвижимость — Налог на недвижимость взимается с недвижимого имущества, расположенного в Казахстане, по прогрессивной ставке от 1% до 1.5% в зависимости от стоимости недвижимости. Налоги на землю и транспорт варьируются в зависимости от указанных факторов.

Налог на наследство / имущество — №

Налог на чистое имущество / чистую стоимость имущества — №

Социальное обеспечение — См. В разделе «Другие налоги на корпорации».

Администрирование и соответствие

Налоговый год — Календарный год

Подача и уплата — Индивидуальный подоходный налог с доходов от трудовой деятельности подлежит удержанию, уплате и отчетности работодателем.Оплата производится до 25 числа месяца, следующего за месяцем выплаты дохода. Отчет о доходах и налогах должен представляться ежеквартально до 15 числа второго месяца, следующего за отчетным кварталом.

В определенных случаях, когда физические лица получают доход, не облагаемый налогом у источника, налоговая декларация должна быть подана до 31 марта года, следующего за отчетным, с уплатой окончательного налога до 10 апреля.

Штрафы — За несвоевременную уплату налогов применяются штрафы и административные штрафы за несоблюдение.

Казахстан Налог на прибыль организаций

Текущая ставка корпоративного подоходного налога в Казахстане составляет 20% . Основная ставка 20% распространяется как на отечественные, так и на иностранные компании.

Компании-резиденты платят корпоративный подоходный налог со своего дохода по всему миру, в то время как компании-нерезиденты платят налог с дохода, полученного в Казахстане.

Компания считается резидентом, если она учреждена в соответствии с законодательством Казахстана или если ее руководящий орган или место фактического управления находятся в Казахстане.

Налог взимается со всех доходов от бизнеса, полученных в Казахстане и за рубежом (включая прирост капитала), за исключением расходов, вычитаемых из налогооблагаемой базы. Стандартная ставка корпоративного подоходного налога на 2009-2012 годы составляет 20%. Компании, основным производственным активом которых является земля, уплачивают налог в размере 10% с прибыли от прямого использования земли.

Налоговым годом является календарный год. Годовые налоговые декларации должны быть поданы до 31 марта после окончания налогового года. Компании обязаны ежемесячно вносить авансовые платежи по налогу.

НАЛОГ НА ПРИБЫЛЬ КАПИТАЛА

Прирост капитала облагается налогом вместе с обычным доходом.

НАЛОГ НА ПРИБЫЛЬ ФИЛИАЛА

Иностранные компании с постоянным представительством в Казахстане обязаны платить корпоративный подоходный налог с прибыли, полученной от их постоянного представительства. Кроме того, зарубежная компания облагается налогом на прибыль филиалов в размере 15% от чистой (после налогообложения) прибыли.Эта ставка может быть снижена в соответствии с международными налоговыми соглашениями.

ДРУГИЕ НАЛОГИ В КАЗАХСТАНЕ

НАЛОГ НА НЕДВИЖИМОСТЬ

Налог на недвижимость уплачивается юридическими и физическими лицами, владеющими:

- здания и сооружения, рассматриваемые как основные средства или инвестиции в недвижимость в соответствии с международными стандартами финансовой отчетности и Законом Республики Казахстан о бухгалтерском учете и финансовой отчетности

- зданий и сооружений, находящихся в государственной собственности, временно переданных в частную собственность с целью благоустройства.

Стандартная ставка для юридических лиц — 1,5%. Индивидуальные предприниматели и юридические лица, применяющие упрощенный режим, облагаются ставкой 0,5%. Физические лица облагаются налогом от 0,05% до 1% по прогрессивной шкале. Налог уплачивается ежеквартально, за исключением физических лиц, которые должны уплатить до 1 октября налогового года, в котором возник налог.

ЗЕМЕЛЬНЫЙ НАЛОГ

Выплачивается физическими и юридическими лицами, владеющими землей.Сумма налога рассчитывается из расчета на гектар и зависит от качества, местоположения и водоснабжения земли. Декларация по земельному налогу должна быть подана в местную налоговую инспекцию до 31 марта года, следующего за годом, к которому она относится, и требуются ежеквартальные налоговые платежи.

СОЦИАЛЬНЫЙ НАЛОГ (НАЛОГ НА ЗАПЛАТУ)

Выплачивается всеми работодателями по фиксированной ставке 9,5%.

ВЗНОСЫ В СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ

Взносы на социальное страхование уплачиваются работодателем из общей заработной платы работника, но не более чем в 10 раз меньше минимальной месячной заработной платы.Ставки на 2009 год составляют 4%, а с 2010 года — 5%.

УСТАРЕВАНИЕ

Налоговые вычеты доступны для амортизации основных средств, включая нематериальные активы и инвестиционную недвижимость.

АКЦИИ / ЧИСТАЯ СТОИМОСТЬ

Учет материально-производственных запасов для целей налогообложения осуществляется в соответствии с международными стандартами финансовой отчетности и законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности.

ДИВИДЕНДЫ

Дивиденды, полученные от компаний-резидентов, не облагаются корпоративным подоходным налогом (аналогично, выплата дивидендов не подлежит налогообложению).

Отсутствует удерживаемый налог на дивиденды, выплачиваемые нерезидентам или физическим лицам-резидентам, при соблюдении следующих условий:

- акций, по которым выплачиваются дивиденды, удерживались на срок не менее трех лет; и

- 50% или более акционерного капитала компании, выплачивающей дивиденды, не принадлежит лицам, занимающимся добычей полезных ископаемых и другой деятельностью по недропользованию в Казахстане.

ВЫЧИСЛЕНИЕ ПРОЦЕНТОВ

Проценты, как правило, подлежат вычету, хотя существует общее ограничение, когда отношение заемного капитала к собственному капиталу превышает 9: 1 для финансовых учреждений или 6: 1 для других организаций (до 1 января 2012 года). Это ограничение распространяется на проценты, выплачиваемые связанным сторонам и лицам, зарегистрированным в странах с низкими налогами.

УБЫТКИ

Торговые и капитальные убытки могут быть отсрочены на срок до 10 лет.Убытки от продажи акций и ценных бумаг могут быть использованы против доходов от продажи таких активов.

ИНОСТРАННЫЕ ДОХОДЫ

Доходы и прибыли за рубежом облагаются налогом вместе с доходами и прибылью внутри страны в соответствии с обычными налоговыми правилами Казахстана. Существует режим контролируемых иностранных компаний, согласно которому часть прибыли зарубежных компаний приписывается казахстанским компаниям, владеющим как минимум 10% долей в иностранной компании. Эти правила применяются, если зарубежная компания платит налог не более 10% или если в соответствующей иностранной юрисдикции действуют законы о конфиденциальности.

ПОМОЩЬ ПО ИНОСТРАННЫМ налогам

Подоходный налог, уплачиваемый за рубежом налогоплательщиками-резидентами с доходов из иностранных источников, подлежит зачету в счет корпоративного или индивидуального подоходного налога в Казахстане, если имеется документ, подтверждающий уплату налога за рубежом.

Сумма, доступная для зачета, является наименьшей из следующих величин:

- сумма зарубежного налога, уплаченного с иностранного дохода за рубежом

- сумма начисленного в Казахстане налога на прибыль, полученную из-за рубежа.

КОРПОРАТИВНЫЕ ГРУППЫ

В Казахстане нет специальных положений, касающихся налогообложения групп компаний.

ОПЕРАЦИИ СО СВЯЗАННЫМИ СТОРОНАМИ

Некоторые транзакции регулируются правилами трансфертного ценообразования, которые предусматривают установление рыночных цен для целей налогообложения. К ним относятся следующие операции с участием связанной стороны, где:

- другая организация зарегистрирована в юрисдикции с низкими налогами

- сделка является бартерной

- , если другая организация признала убытки в соответствии со своими налоговыми декларациями за два налоговых периода, непосредственно предшествующих году операции

- , если другая сторона пользуется налоговыми льготами или льготными налоговыми ставками, отличными от обычных (если они связаны с трансграничными операциями)

- сделок по зачету задолженности

- между связанными сторонами.

НАЛОГ НА УДЕРЖАНИЕ

Все доходы, выплачиваемые из казахстанских источников лицам-нерезидентам, кроме доходов, относящихся к постоянному представительству в Казахстане, подлежат налогообложению. Соответствующие ставки следующие:

| Дивиденды, выплаченные нерезидентам без постоянного представительства (ЧП) в Казахстане | 15% |

| Дивиденды, выплаченные нерезидентам, зарегистрированным в юрисдикции налоговой гавани | 20% |

| Проценты, выплаченные нерезидентам без ИП в Казахстане | 15% |

| Проценты, выплаченные нерезидентам, зарегистрированным в юрисдикции налоговой гавани | 20% |

| Роялти, выплаченные нерезидентам без ИП в Казахстане | 15% |

| Роялти, выплачиваемые нерезидентам, зарегистрированным в юрисдикции налоговой гавани | 20% |

| Страховые взносы (уплачиваются по полисам страхования рисков в Казахстане) | 10% (1) |

| Страховые взносы (уплачиваются по полисам перестрахования рисков в Казахстане) | 5% |

| Международные перевозки | 5% |

| Прочие доходы | 20% (2) |

(1) Ожидается увеличение до 15% с 2010 г.

(2) Ожидается снижение до 17.5% в 2013 г. и 15% в 2014 г. (это снижение не распространяется на доходы лиц, зарегистрированных в юрисдикциях с низкими налогами).

Казахстан Ставка НДС