В Беларуси вместо госпошлины вводится транспортный налог

Фото из архива

1 января, Минск /Корр. БЕЛТА/. В Беларуси с 1 января вместо госпошлины за выдачу разрешения на допуск транспортного средства к участию в дорожном движении вводится транспортный налог, сообщает БЕЛТА.

Транспортный налог будут уплачивать все собственники транспортных средств, зарегистрированных в базе ГАИ МВД. Ставки налога в сравнении с госпошлиной снизятся.

Налог будет взиматься за год исходя из физических параметров авто и фактического времени владения транспортным средством.

Ставки налога для пенсионеров снизят на 50%, для инвалидов III группы — на 25%. Органы местного управления и самоуправления смогут полностью или частично освобождать от транспортного налога физлиц, находящихся в трудной жизненной ситуации.

Не будут признаваться объектом налогообложения транспортные средства, выпущенные не позднее 1991 года или сведения о годе выпуска которых отсутствуют.

2021 год будет переходным для внедрения системы взимания транспортного налога. Он не будет взиматься в отношении транспортных средств, снятых с учета с 1 января до 1 июля 2021 года.-0-

В Беларуси с 1 января оплатить проезд по дорогам можно картами «Мир»

Водители массово перестали платить транспортный налог — что происходит?

Фото: https://the-avto. ru/

ru/

Чиновники не раз сообщали, что с собираемостью налогов на имущество физических лиц в России проблема, люди не стремятся платить налог за машину. Теперь это подтверждает и независимая статистика: треть автомобилистов, а в некоторых регионах и 60 процентов автомобилистов просто не платят транспортный налог.

Таковы данные аудиторской компании PwC приводят федеральные СМИ. Согласно исследованию аудиторов, долги по транспортному налогу составляют в среднем 30 процентов от суммы начислений в год. Но есть города, где сумма задолженности доходит до 60 процентов. Особенно сложно получить налоговые отчисления с рядовых граждан — долги физические лица почему-то не хотят платить. Аналитики считают, что, вероятно, стоит пересмотреть подход к транспортному налогу и методам его взимания, учитывая социальные особенности отдельных регионов.

Фото: https://www.9111.ru

Российское законодательство позволяет регионам вводить ставки транспортного налога, учитывая возраст машины, применять более детальное деление ставок в зависимости от того, сколько лошадиных сил в моторе. Возрастную дифференциацию применяют 9 субъектов РФ, деление в зависимости от мощности — 14, объясняют аудиторы. Так, ввели более дифференцированные ставки столица, Новосибирская, Самарская, Кировская, Костромская и Саратовская области.

Кстати, на днях Счетная палата предложила привязать повышающий коэффициент транспортного налога не к стоимости авто, а к лошадиным силам. По мнению контролирующего органа, ежегодно обновляется перечень дорогих автомобилей, с которых владельцы платят повышенный налог, но в этот список не попадают новые авто, ведь машины выходят чаще, чем Министерство промышленности и торговли РФ обновляет список. А региональные казны недополучат из-за этого денег, ведь даже к дорогостоящим машинам не применяют повышающий коэффициент.

При использовании любых материалов необходима активная ссылка на DRIVENN. RU

RU

Транспортный налог для автомобилей на газе в Подмосковье могут снизить на 50%

Мособлдума в декабре планирует рассмотреть законопроект о налоговых льготах для владельцев автомобилей на газе. Льгота по транспортному налогу на автомобили, работающие на газовом топливе, может составить в Подмосковье 50%. Об этом «Радио 1» сообщил заместитель председателя Мособлдумы, член комитета по вопросам транспортной инфраструктуры, связи и информатизации

«Что касается газа, то принцип здесь тот же, что и с электромобилями. Мы предлагали в первоначальной редакции установить льготу на три года и полностью, на сто процентов, освободить владельцев автомобилей на газе от транспортного налога. Однако после долгих согласований и совещаний было принято решение, что пока будет установлена льгота в размере 50% на год. Но это не означает, что она будет только на один год, а после этого пропадёт. В любом случае мы увидим к концу года количество людей, которые воспользуются этой льготой. В зависимости от этого будет принято решение продлить её, если она действительно востребована, или нет, если в ней нет никакой надобности, если число людей, которые будут получать её, будет минимальным», – отметил региональный парламентарий.

По словам Кирилла Жигарева, чтобы получить льготу, владельцу автомобиля на газе не надо будет подавать никаких заявлений.

«Информация о транспортных средствах, которые полностью ездят на газе либо передвигаются по смешанному типу, будут в органах, которые осуществляют государственную регистрацию автомобиля. От них эта информация будет поступать в налоговые органы, а они дальше будут устанавливать эту льготу в размере 50%. Человеку, который имеет такое транспортное средство, не надо никуда бежать и писать заявление – это будет сделано автоматически»,

– пояснил депутат.В региональном парламенте считают, что принятие документа поможет снизить нагрузку на экологию, поскольку газовое топливо содержит меньше вредных для окружающей среды примесей, чем бензин.![]()

Автомобиль в Великобритании: разорение, да и только! | Экономика в Германии и мире: новости и аналитика | DW

По всему городу рыщут автоинспекторы в униформах и раздают штрафы направо и налево — добро пожаловать в Лондон! Однако британская столица — не исключение: во многих городах Туманного Альбиона, даже самых захолустных, вряд ли удастся запарковать машину бесплатно, особенно в центре.

Портмоне худеет на глазах

Peugeot 307

Многие британцы предпочитают подержанные машины. В том числе и потому, что в Соединенном Королевстве цены на автомобили на 20-30 процентов выше, чем в остальной Европе. Машина-двухлетка, например Peugeot 307, обойдется жителю Великобритании в 8200-8500 фунтов, что примерно равняется 11 тысячам евро с небольшим. Дорожный налог на нее — в 210 фунтов ежегодно. Страховка, как и налог, дело обязательное. За нее водитель Peugeot заплатит около 48 фунтов в месяц.

В случае аварии по вине владельца страховка покрывает ремонт поврежденной им чужой машины. Она же возместит ему стоимость машины в случае угона. Размер страховых выплат может повыситься в случае попадания в аварию, или наоборот, уменьшиться, если ездить без «травм».

Ежегодная контрольная проверка — обязательна и включает замену масла, установку новых фильтров и проверку электроники. В зависимости от станции техобслуживания владельцу Peugeot придется выложить за нее не менее 380 фунтов. Замена покрышек будет стоить еще 355 фунтов. В случае с BMW, Jaguar или Mercedes затраты выше.

Что касается ремонта, то многие выходцы из бывшего СССР сходятся во мнении: в Великобритании не привыкли, вернее, отвыкли ремонтировать. Там все меняют блоками, системами. Так что может случиться, что с годами свою машину придется купить еще раз — только на сей раз по запчастям.

Rolls-Royce обходят «малыши»

Rolls Royce

Несмотря на то, что именно в Великобритании выпускаются гигантские Rolls Royce, вообще-то большие машины здесь крайне неудобны не только с точки зрения затрат, но и из-за габаритов. Британцы предпочитают автомобили небольшие, на которых удобно парковаться.

Британцы предпочитают автомобили небольшие, на которых удобно парковаться.

Следующая серьезная статья расходов в программе содержания машины — это стоимость горючего. Надо учесть, что пробки на улицах — явление обыденное. А это дополнительный расход горючего. У среднестатистического владельца того же Peugeot, проводящего за рулем не так уж много времени, в неделю уходит на бензин приблизительно 80 фунтов. И это притом, что литр 95-го сейчас стоит 85 пенсов, в то время как еще недавно и за 1 фунт 30 пенсов переваливало.

Деньги — на ветер

Пробка в Лондоне

Отдельная статья расходов — парковка. Улицы большого Лондона находятся под неусыпным контролем парковочных счетчиков. Парковка в центре британской столицы может стоить до 10 фунтов за час и выше. Но въезд в центр платный — это добрых 8 фунтов. Платить приходится даже за самые короткие стоянки. При этом терпение у большинства столичных автоинспекторов, которых в Лондоне — пруд пруди, заканчивается очень быстро: через несколько минут просрочки обычно выписывается штраф.

Счетчики подстерегают британцев в самых неожиданных местах. К примеру, стоянки при больницах — тоже платные, даже для пациентов. И никому не пожалуешься. Все к этому относятся нормально. Так что, если не хочется разбрасываться деньгами, лучше всего перемещаться в Англии автобусом. Дневной билет стоит от 3 фунтов.

Александр Народецкий

Путин освобождает пользователей «Платона» от транспортного налога

, Текст: Денис Воейков

В связи в введением в эксплуатацию системы взимания платы за проезд большегрузов по федеральным трассам «Платон» Владимир Путин поручил Правительству освободить 12-тонники от транспортного налога, который на порядок меньше расчетных «платоновских» отчислений.

Поручение Президента

На официальном сайте Президента России появился текст поручения Правительству, которые Владимир Путин подписал по итогам своей пресс-конференции, состоявшейся 17 декабря 2015 г.

«Правительству РФ — представить предложения об освобождении от уплаты транспортного налога собственников транспортных средств, имеющих разрешенную максимальную массу свыше 12 тонн, с которых взимается плата в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения», — гласит первый пункт поручения, срок исполнения которого определен 1 апреля 2016 г.

В этой связи Президент предписывает своим подчиненным также до 1 апреля провести совместно с органами госвласти субъектов РФ оценку доходов их дорожных фондов, которые теперь не будут получены. При этом за Правительством остается право представить предложения по определению источников компенсации этих средств — «с учетом ранее определенных задач по удвоению объемов строительства (реконструкции) автомобильных дорог, а также по обеспечению их нормативного содержания».

Последний пункт документа обязывает чиновников до 1 марта 2016 г. представить предложения по предоставлению гражданам, осуществляющим оказание услуг по перевозке грузов автомобильным транспортом, принадлежащим им на праве собственности, права ведения предпринимательской деятельности в упрощенной форме (путем приобретения патента для самозанятых граждан).

Аналогичная инициатива депутатов

Напомним, что накануне Нового года группа депутатов ЛДПР внесла в Госдуму поправки к налоговому кодексу, которые также предполагают отмену транспортного налога для 12-тонников, а вернее грузовиков мощностью свыше 250 л. с., поскольку, по мнению авторов документа, «автомобили с разрешенной максимальной массой свыше 12 т обязательно обладают моторами с указанной мощностью».

Владимр Путин поручил Правительству освободить целевую аудиторию ИТ-системы «Платон» от уплаты транспортного налога

В пояснительной записке депутатов говорится, что если в среднем большегрузный автомобиль проезжает в месяц 9 тыс. км, то поступления от сбора с него «Платона» составят p33,57 тыс. или p402,84 тыс. в год. «В то же время налоговые платежи по транспортному налогу за грузовой автомобиль мощностью 300 л. с. — p25,5 тыс. в год, с учетом применения максимального повышающего коэффициента», — считают депутаты. То есть, по их оценкам, поступления от сбора за пользование трассами превышают платежи по транспортному налогу в десятки раз.

км, то поступления от сбора с него «Платона» составят p33,57 тыс. или p402,84 тыс. в год. «В то же время налоговые платежи по транспортному налогу за грузовой автомобиль мощностью 300 л. с. — p25,5 тыс. в год, с учетом применения максимального повышающего коэффициента», — считают депутаты. То есть, по их оценкам, поступления от сбора за пользование трассами превышают платежи по транспортному налогу в десятки раз.

Тайвань ограничит подачу пресной воды производителям полупроводников, чтобы справиться с засухой

Засушливые лето и осень оставили водохранилища Тайваня с минимальными запасами пресной воды за последние 56 лет, и теперь власти острова вынуждены вводить дополнительные ограничения на потребление водных ресурсов, пока в конце мая не начнётся сезон дождей. Производство чипов и дисплеев на Тайване тоже будет затронуто ограничениями.

Источник изображения: Reuters

Ранее эти непопулярные меры должны были повлиять преимущественно на сельское хозяйство Тайваня, которое потребляет основную часть пресной воды, но производители полупроводниковых компонентов начали заключать контракты на поставку воды в резервуарах на случай неблагоприятного сценария развития событий. Теперь Nikkei Asian Review со ссылкой на заявления тайваньских властей сообщает, что с начала апреля ограничительные меры затронут центральные районы острова, в которых сосредоточено производство чипов и дисплеев.

С первых чисел апреля потребление воды придётся снизить на 13 %, а с шестого апреля этот показатель будет увеличен до 15 %. По сути, часть районов Тайваня будет поделена на две зоны, в первую вода не будет подаваться каждые вторник и среду, во вторую — каждые четверг и пятницу. Производители дисплеев в лице AU Optronics пока демонстрируют осторожный оптимизм. Во-первых, они до 95 % используемой воды подвергают очистке для повторного применения. Во-вторых, под их предприятиями имеются резервуары, рассчитанные на хранение объёмов воды, достаточных для десятидневной работы в обычном режиме. На всякий случай заключены контракты на подвоз воды цистернами, ведётся пробное бурение скважин.

На всякий случай заключены контракты на подвоз воды цистернами, ведётся пробное бурение скважин.

Ограничениями на подачу воды на Тайване будет затронута деятельность предприятий TSMC, Winbond, Phison Electronics, GlobalWafers и Innolux. Как уже отмечалось, TSMC пытается подстраховаться за счёт доставки воды цистернами. Нельзя исключать, впрочем, что сложившаяся ситуация в итоге окажет негативное влияние на производство на Тайване полупроводниковых компонентов и ЖК-дисплеев. В прошлый раз серьёзная засуха наблюдалась на Тайване в 2015 году, тогда некоторые регионы жили в условиях ограничения водоснабжения до июня на протяжении двух месяцев. Масштабы нынешнего дефицита пресной воды на острове ещё серьёзнее.

Если вы заметили ошибку — выделите ее мышью и нажмите CTRL+ENTER.

Volkswagen назвала «первоапрельской шуткой» смену названия в США на Voltswagen Статьи редакции

Смену названия называли «публичной декларацией будущих инвестиций компании в электромобили».

- Смена названия подразделения Volkswagen в США на Voltswagen of America была первоапрельской шуткой, название останется прежним. Об этом сообщил Wall Street Journal представитель компании.

- «Мы не хотели никого вводить в заблуждение. Всё это — маркетинговая акция, чтобы люди говорили о [первом полностью электрическом кроссовере Volkswagen] ID.4», — заявил он.

- 29 марта на сайте компании появился релиз о переименовании американского бизнеса. Изменение названия называлось «публичной декларацией будущих инвестиций компании в электромобили».

- Днём 30 марта Volkswagen официально объявила о ребрендинге машин под этим брендом в США.

Автопроизводитель заявил, что планирует сохранить тёмно-синий логотип VW для автомобилей на бензине, а для электромобильного бренда будет использовать светло-голубой цвет.

Автопроизводитель заявил, что планирует сохранить тёмно-синий логотип VW для автомобилей на бензине, а для электромобильного бренда будет использовать светло-голубой цвет.

4994 просмотров

{ «author_name»: «Евгения Евсеева», «author_type»: «editor», «tags»: [«\u043d\u043e\u0432\u043e\u0441\u0442\u044c»,»\u043d\u043e\u0432\u043e\u0441\u0442\u0438″,»volkswagen»], «comments»: 117, «likes»: 17, «favorites»: 8, «is_advertisement»: false, «subsite_label»: «transport», «id»: 227807, «is_wide»: true, «is_ugc»: false, «date»: «Wed, 31 Mar 2021 09:02:39 +0300», «is_special»: false }

{«id»:617692,»url»:»https:\/\/vc.ru\/u\/617692-evgeniya-evseeva»,»name»:»\u0415\u0432\u0433\u0435\u043d\u0438\u044f \u0415\u0432\u0441\u0435\u0435\u0432\u0430″,»avatar»:»e5523bf6-a7b7-52ee-8922-fc78e5045b29″,»karma»:13350,»description»:»»,»isMe»:false,»isPlus»:true,»isVerified»:false,»isSubscribed»:false,»isNotificationsEnabled»:false,»isShowMessengerButton»:false}

{«url»:»https:\/\/booster.osnova.io\/a\/relevant?site=vc»,»place»:»entry»,»site»:»vc»,»settings»:{«modes»:{«externalLink»:{«buttonLabels»:[«\u0423\u0437\u043d\u0430\u0442\u044c»,»\u0427\u0438\u0442\u0430\u0442\u044c»,»\u041d\u0430\u0447\u0430\u0442\u044c»,»\u0417\u0430\u043a\u0430\u0437\u0430\u0442\u044c»,»\u041a\u0443\u043f\u0438\u0442\u044c»,»\u041f\u043e\u043b\u0443\u0447\u0438\u0442\u044c»,»\u0421\u043a\u0430\u0447\u0430\u0442\u044c»,»\u041f\u0435\u0440\u0435\u0439\u0442\u0438″]}},»deviceList»:{«desktop»:»\u0414\u0435\u0441\u043a\u0442\u043e\u043f»,»smartphone»:»\u0421\u043c\u0430\u0440\u0442\u0444\u043e\u043d\u044b»,»tablet»:»\u041f\u043b\u0430\u043d\u0448\u0435\u0442\u044b»}},»isModerator»:false}

Российская Федерация — Корпоративное право — Прочие налоги

Налог на добавленную стоимость (НДС)

НДС — это федеральный налог в России, уплачиваемый в федеральный бюджет.

Налогоплательщики следуют «классической» системе НДС, согласно которой плательщик НДС обычно учитывает НДС по полной продажной цене сделки и имеет право на возмещение входящего НДС, понесенного в связи с затратами на товарно-материальные запасы и другими связанными бизнес-расходами. Российская система НДС, хотя изначально и не основывалась на модели Европейского союза (ЕС), тем не менее в большей степени с ней сблизилась.Однако в настоящее время она по-прежнему отличается от системы НДС ЕС по-разному.

Иностранные компании, предоставляющие электронные услуги российским клиентам (как физическим, так и юридическим лицам), должны получить регистрацию НДС в России и самостоятельно уплатить НДС.

Перечень услуг, считающихся электронными для целей НДС, предусмотрен статьей 174.2 Налогового кодекса РФ и включает, в частности:

- Предоставление прав на использование программ для ЭВМ через Интернет

- оказание рекламных услуг в сети Интернет

- оказание услуг по размещению предложений о приобретении или продаже товаров, работ, услуг или имущественных прав в сети Интернет

- продажа электронных книг, графических изображений и музыки через Интернет, а

- хранение и обработка информации, предоставление доменных имен, услуги хостинга и т. Д.

НДС обычно применяется к стоимости товаров, работ, услуг или имущественных прав, поставляемых в Россию. Стандартная ставка НДС в России составляет 20% (18% до 2019 г.) (более низкая ставка 10% применяется к некоторым основным продуктам питания, детской одежде, лекарствам и медицинским товарам, печатным публикациям и т. Д.). Те же ставки НДС (как и для внутренних поставок) применяются к импорту товаров в Россию.

Экспорт товаров, международные перевозки и другие услуги, связанные с экспортом товаров из России, международными пассажирскими перевозками, а также некоторые другие поставки имеют нулевую ставку с правом возмещения входящего НДС. Применение ставки НДС 0% и возмещение соответствующих сумм входящего НДС подтверждается предоставлением ряда документов в налоговые органы в определенные сроки. Взыскание входящего НДС, связанного с экспортом товаров (кроме экспорта сырья), осуществляется в соответствии с общими правилами взыскания (т.е. до подачи подтверждающих документов в налоговые органы). Для документального подтверждения права облагать экспортные поставки в страны-участницы Таможенного союза особые правила действуют по ставке НДС 0%.С 1 января 2018 года можно отказаться от применения ставки НДС 0% в отношении экспорта товаров, международных перевозок и других услуг, связанных с экспортом товаров из России, и применить стандартную ставку НДС.

Применение ставки НДС 0% и возмещение соответствующих сумм входящего НДС подтверждается предоставлением ряда документов в налоговые органы в определенные сроки. Взыскание входящего НДС, связанного с экспортом товаров (кроме экспорта сырья), осуществляется в соответствии с общими правилами взыскания (т.е. до подачи подтверждающих документов в налоговые органы). Для документального подтверждения права облагать экспортные поставки в страны-участницы Таможенного союза особые правила действуют по ставке НДС 0%.С 1 января 2018 года можно отказаться от применения ставки НДС 0% в отношении экспорта товаров, международных перевозок и других услуг, связанных с экспортом товаров из России, и применить стандартную ставку НДС.

Список товаров и услуг, не облагаемых НДС, включает базовые банковские и страховые услуги, услуги, предоставляемые финансовыми компаниями (депозитариями, брокерами и некоторыми другими), образовательные услуги, предоставляемые сертифицированными учреждениями, продажу определенного основного медицинского оборудования, пассажирские перевозки и некоторые другие социально значимые услуги.Большинство аккредитованных офисов ИФВ (а также их аккредитованные сотрудники) могут быть освобождены от уплаты НДС по арендной плате за недвижимость.

С 1 января 2021 года освобождение от НДС, применимое к передаче программного обеспечения и баз данных, включая лицензирование, будет значительно сужено. В результате иностранные поставщики программного обеспечения на российском рынке, вероятно, потеряют право применять это освобождение, и такие поставки будут облагаться российским НДС по ставке 20%.

Освобождение от НДС поставок не влечет за собой право на возмещение относимого входящего НДС.Вместо этого затраты, связанные с невозмещаемым входящим НДС, в большинстве случаев вычитаются для целей КПН.

НДС у источника выплаты

Российское законодательство о НДС предусматривает правила определения места оказания услуг с учетом НДС. Эти правила делят все услуги на разные категории, чтобы определить, где они считаются оказанными для целей НДС. Например, определенные услуги считаются оказанными там, где они выполняются, тогда как некоторые считаются оказанными там, где «покупатель» услуг осуществляет свою деятельность, некоторые — там, где находится соответствующее движимое или недвижимое имущество, и все же другие места, где «продавец» осуществляет свою деятельность и т. д.

Например, определенные услуги считаются оказанными там, где они выполняются, тогда как некоторые считаются оказанными там, где «покупатель» услуг осуществляет свою деятельность, некоторые — там, где находится соответствующее движимое или недвижимое имущество, и все же другие места, где «продавец» осуществляет свою деятельность и т. д.

В соответствии с механизмом обратного начисления российский покупатель должен учитывать НДС по любому платежу, который он производит не зарегистрированной в налоговой системе иностранной компании, если платеж связан с поставкой товаров или услуг, которые считаются поставленными в Россию, на основании правила о месте поставки НДС, и которые не подпадают под какие-либо освобождения от НДС в соответствии с внутренним законодательством о НДС. В таких обстоятельствах в соответствии с законодательством российский покупатель должен действовать в качестве налогового агента для целей российского НДС, удерживая российский НДС по ставке 20/120 (18/118 до 2019 г.) из платежей иностранному поставщику и перечисляя такой НДС Российский бюджет.Удержанный НДС может быть возмещен российскими плательщиками в соответствии со стандартными правилами возмещения входящего НДС в соответствии с законодательством.

Возмещение входящего НДС

Налогоплательщики обычно имеют право на возмещение входящего НДС, связанного с покупкой товаров, работ, услуг или имущественных прав, при условии, что они соблюдают набор правил, установленных законодательством о НДС. Входящий НДС потенциально может быть возмещен налогоплательщиком в следующих случаях:

- НДС в отношении товаров, услуг или работ, приобретенных с целью проведения операций, облагаемых НДС.

- Входящий НДС относится к авансовым платежам, перечисленным российским поставщикам товаров (работ, услуг), при условии, что такие приобретенные товары (работы, услуги) предназначены для использования в деятельности, облагаемой НДС. Обратите внимание, что налогоплательщики имеют право (а не обязаны) применять это правило, и они могут выбирать, использовать это право или нет.

В ряде случаев необходимо восстановить входящий НДС.

С 1 января 2018 года в России действует безналоговая система.Иностранные физические лица имеют право на возврат НДС, уплаченного при розничной покупке товаров. Возврат возможен, если сумма покупки превышает 10 000 рублей и место, где был приобретен товар, внесено в специальный список, установленный государством.

Начиная с 1 июля 2019 года, корпоративные налогоплательщики получают право на возмещение входящего НДС в отношении экспорта многих видов услуг, включая разработку программного обеспечения, консалтинговые, юридические и маркетинговые услуги (несмотря на то, что они не платят выходной НДС при оказании таких услуг). Сервисы).Однако новые положения не распространяются на экспорт не облагаемых НДС услуг, перечисленных в статье 149 НК РФ. Например, налогоплательщики, которые передают / лицензируют права на программные продукты, изобретения, ноу-хау и некоторые другие объекты интеллектуальной собственности (ИС) иностранным клиентам или предоставляют определенные виды услуг в области исследований и разработок (НИОКР), по-прежнему не будут право на возмещение входящего НДС.

Требования по НДС

Каждый налогоплательщик, осуществляющий облагаемые НДС поставки товаров, работ, услуг или имущественных прав, должен выписывать счета-фактуры и предоставлять их покупателям.Налогоплательщик, поставляющий товары, работы или услуги, облагаемые НДС, покупателю, не являющемуся плательщиком НДС, может отказаться выставлять счет-фактуру по НДС, если письменно согласовано с покупателем. Счета-фактуры НДС должны быть выставлены в течение пяти дней после поставки. Счет-фактура НДС — это стандартная форма, устанавливаемая правительством. Соблюдение требований к выставлению счетов имеет решающее значение для возможности покупателя возместить входящий НДС.

Входящие и исходящие счета-фактуры НДС обычно должны регистрироваться налогоплательщиками в специальных регистрах НДС покупок и продаж.

декларации по НДС должны подаваться в налоговые органы ежеквартально в электронном виде. НДС должен уплачиваться после окончания каждого квартала тремя частями, не позднее 25-го дня каждого из трех последовательных месяцев, следующих за кварталом, за исключением возврата НДС, удержанного российскими покупателями в соответствии с механизмом обратного начисления, который должен переводиться в дату внешнего платежа.

НДС на импорт

НДС уплачивается таможне при ввозе товаров.Налоговой базой для импортного НДС обычно является таможенная стоимость импортируемых товаров, включая акцизы. При ввозе товаров в Россию может применяться ставка НДС 20% (18% до 2019 г.) или 10%, в зависимости от специфики товаров. Как правило, импортный НДС может быть востребован для возмещения импортером при соблюдении установленных требований для такого возмещения.

Ограниченный ассортимент товаров может быть освобожден от импортного НДС. В перечень таких товаров входят, например, некоторые медицинские изделия и товары, предназначенные для дипломатического корпуса.Освобождение от импортного НДС возможно на определенное технологическое оборудование (включая его комплектующие и запчасти), аналоги которого в России не производятся. Перечень такого оборудования установлен Правительством России.

Ввозные пошлины

Товары, ввозимые в Российскую Федерацию, облагаются таможенными пошлинами. Ставка зависит от типа актива и страны его происхождения (обычно от 0% до 20% от таможенной стоимости). Особое освобождение от таможенных пошлин распространяется на товары, внесенные в уставный капитал российских компаний с иностранными инвестициями.

Россия была принята во Всемирную торговую организацию (ВТО) в 2012 году.

Россия также является членом Евразийского экономического союза (ЕАЭС) (вместе с Беларусью, Казахстаном, Арменией и Кыргызстаном). Союз имеет единую таможенную территорию, и продажи между странами-членами освобождены от таможенных формальностей. Члены ЕАЭС применяют единые таможенные тарифы и методологию таможенной оценки.

Члены ЕАЭС применяют единые таможенные тарифы и методологию таможенной оценки.

Сбор за таможенное оформление

Товары, перемещаемые через таможенную границу Российской Федерации, облагаются таможенным сбором по фиксированной ставке.Размер сбора зависит от таможенной стоимости перевозимых товаров. Комиссия обычно незначительна.

Акцизный сбор

Акцизы обычно уплачиваются производителями подакцизных товаров на свои внутренние поставки. Акцизы также взимаются с импорта подакцизных товаров. Экспорт подакцизных товаров обычно освобождается от акцизных сборов. Подакцизными товарами являются автомобили, табак, алкоголь и некоторые нефтепродукты. Специальные ставки акцизов на каждый вид подакцизных товаров устанавливаются в НКР.Ставки варьируются в широких пределах и зависят от различных факторов.

Налог на имущество

Максимальная ставка налога на имущество составляет 2,2%, региональные законодательные органы вправе ее снизить.

Движущееся имущество налогом не облагается. Нет четкого определения того, какое имущество следует считать движимым, а какое — недвижимым. На практике налоговые органы склонны применять широкое толкование недвижимого имущества.

Начиная с 2020 года налог рассчитывается следующим образом:

- Недвижимость, учитываемая как основные средства, облагается налогом по среднегодовой стоимости в соответствии с российскими ОПБУ.

- Некоторые статьи облагаются налогом по кадастровой стоимости (строка баланса не имеет значения). В перечень таких объектов входят: торговые и бизнес-центры, офисы (перечень объектов утверждается соответствующим регионом России), жилые помещения, объекты незавершенного строительства, гаражи, парковочные места, а также жилые дома, садовые домики. , хозяйственные постройки (сооружения), расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, овощеводства, садоводства или индивидуального жилищного строительства (если это установлено в уставе субъекта Российской Федерации, на территории которого находится имущество). Ставка налога на такую недвижимость не может превышать 2%.

Ставка налога на такую недвижимость не может превышать 2%.

Ставка налога на такую недвижимость не может превышать 2%.С 2015 по 2034 год нулевая ставка применяется к магистральным газопроводам и сооружениям, составляющим неотъемлемые части таких трубопроводов, а также к объектам добычи газа и объектам производства и хранения гелия при соблюдении определенных условий (например, первоначальный ввод в эксплуатацию после 1 января 2015 года. ).

Трансфертные налоги

В России нет трансфертных налогов.

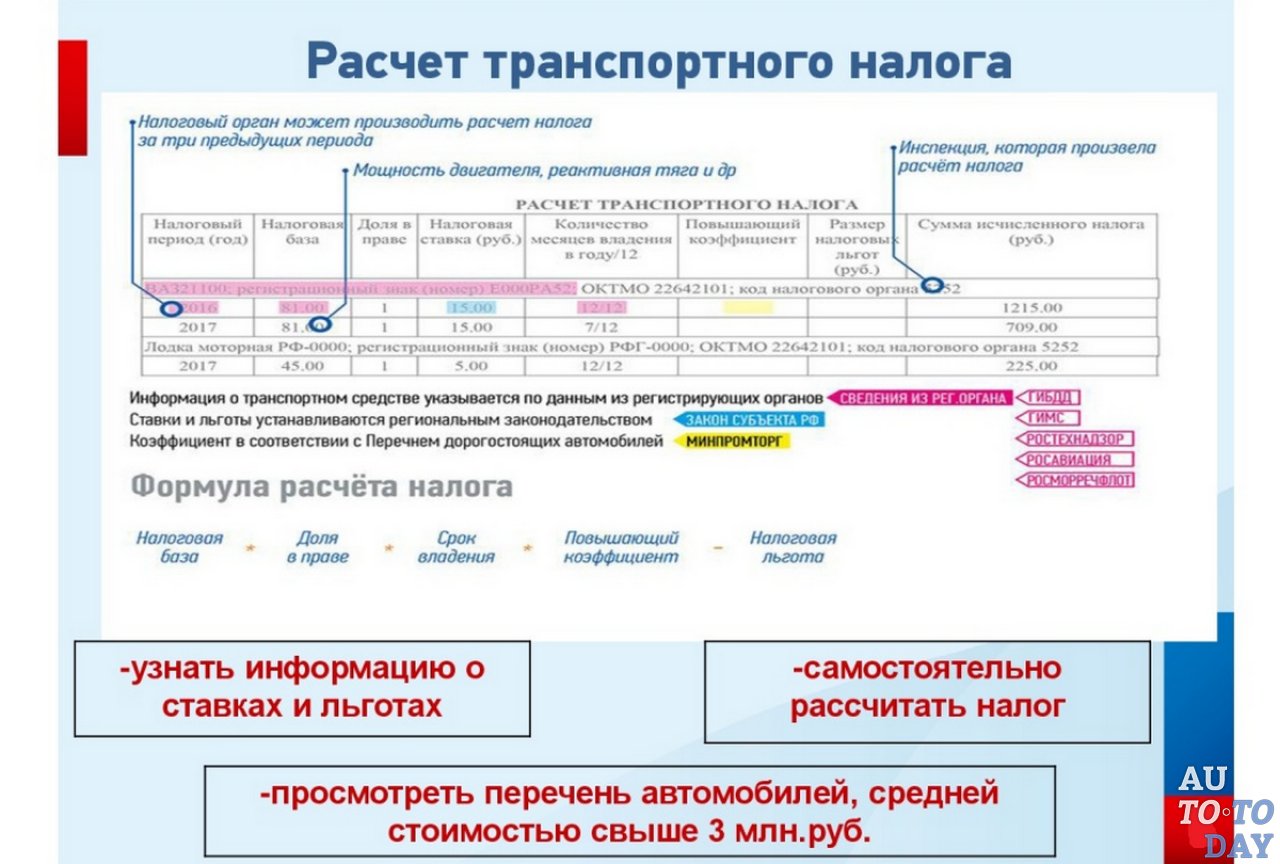

Транспортный налог

Транспортный налог взимается с отдельных видов наземного, водного и воздушного транспорта, зарегистрированных в России.Применяются фиксированные ставки (за единицу мощности, валовую вместимость или транспортную единицу), которые могут отличаться в зависимости от мощности двигателя, валовой вместимости и типа транспорта. Фактические ставки в регионах России могут быть максимально увеличены / снижены законодательными органами отдельных субъектов Российской Федерации. Правила отчетности и оплаты установлены региональными законодательными органами.

Множитель (до трех) зависит от возраста и стоимости автомобиля.

Налоги на заработную плату

В дополнение к социальным взносам, за которые несет ответственность работодатель, нет налогов на фонд заработной платы.

Социальные отчисленияГодовая заработная плата всех сотрудников в 2021 году облагается налогом по следующим правилам:

- Взносы в Фонд социального страхования: Облагается налогом только первые 966 000 рублей заработной платы (по ставке 2,9%).

- Взносы в Пенсионный фонд: первые 1 465 000 рублей облагаются налогом по ставке 22%, превышение — по ставке 10%.

- Взносы в фонд медицинского страхования: к общей заработной плате применяется ставка 5,1%.

Вознаграждение иностранных граждан, временно пребывающих в России, покрывается (i) взносами на пенсионное страхование по ставке 22% в пределах порогового значения 1 465 000 руб. И 10% -ным надбавкой к вознаграждению, выплачиваемому сверх порога, и (ii ) взносы на социальное страхование в размере 1.8% в пределах 966 000 рублей. Единственное исключение — для высококвалифицированных специалистов, имеющих соответствующее разрешение на работу.

И 10% -ным надбавкой к вознаграждению, выплачиваемому сверх порога, и (ii ) взносы на социальное страхование в размере 1.8% в пределах 966 000 рублей. Единственное исключение — для высококвалифицированных специалистов, имеющих соответствующее разрешение на работу.

Начиная с 1 апреля 2020 года и в дальнейшем социальные отчисления для малых и средних предприятий снижены почти до 15%.

Социальные выплаты будут доступны ИТ-компаниям и технологическим компаниям с 1 января 2021 года при соблюдении определенных критериев:

| 2017-2020 | С 2021 года (бессрочно) | |

| ИТ-компании (не выше верхней границы) — отчисления в Пенсионный фонд | 14% | 7.6% |

| ИТ-компании (с превышением верхнего предела) — взносы в Фонд медицинского страхования | 4% | 0,1% |

| Технологические компании (не выше верхней границы) — отчисления в Пенсионный фонд | Без пособий | 7,6% |

| Технологические компании (не превышающие верхнего предела) — взносы в Фонд медицинского страхования | Без пособий | 0,1% |

Работодатели также обязаны уплачивать страховой взнос от несчастных случаев на работе и профессиональных заболеваний.Ставка этого взноса варьируется от 0,2% до 8,5% от фонда оплаты труда в зависимости от вида деятельности работодателя.

Налог на добычу полезных ископаемых (MRET)

Расчет MRET зависит от типа минерального ресурса.

MRET для угля, нефти, газа и газового конденсата рассчитывается с использованием извлеченного объема соответствующего ресурса. Ставка налога устанавливается как фиксированная ставка, умноженная на различные коэффициенты, привязанные к мировым ценам и характеристикам отрасли.Нулевая ставка MRET применяется к нефти, добытой с новых месторождений в определенных регионах России (например, Восточная Сибирь, внутренние и территориальные воды в северной полярной зоне, Азовское и Каспийское моря, а также Ненецкий и Ямальский регионы) на начальном этапе их добычи.

MRET для других природных ресурсов зависит от стоимости добытых ресурсов. Ставка налога варьируется от 3,8% до 8%. Например, 3,8% для калийной соли, 4,8% для черных металлов, 6% для продуктов, содержащих золото, и 8% для цветных металлов и алмазов.

Сниженные ставки MRET применяются к инвесторам на Дальнем Востоке России ( см. Региональные льготы в разделе «Налоговые льготы и льготы», чтобы получить более подробную информацию ).

Экологический сбор

Производители и импортеры товаров, подлежащих утилизации, должны уплачивать экологический сбор после того, как они больше не пригодны для использования или потребления из-за износа, в разбивке по определенным группам товаров. К ним относятся бумага и бумажные изделия, резина и пластмассовые изделия, текстиль и кожа, металлы и электроника.

Следует отметить, что технически комиссия не является налогом и устанавливается специальным законом, который не является частью НК РФ. Он взимается с предприятий, работающих в определенных отраслях, чья продукция, как установлено, оказывает воздействие на окружающую среду, требующее компенсации.

Сбор рассчитывается путем умножения трех значений: (масса / количество товаров, подлежащих утилизации [или масса упаковки]) * (ставка сбора) * (норма утилизации в относительных единицах).

Следующие группы товаров облагаются наибольшим экологическим сбором: аккумуляторные батареи, компьютерное оборудование, бытовая электроника и некоторые виды промышленного оборудования.

Торговый сбор

Региональные власти могут вводить торговый сбор в своих муниципалитетах (или городах федерального значения). Он должен применяться к активам, используемым в розничной и оптовой торговле.

На сегодняшний день налог введен только Москвой.

Россия уступает по новому транспортному налогу после протестов дальнобойщиков

Правительство России отменило новый спорный налог на грузовики дальнего следования после протестов их водителей в десятках городов и их окрестностей, что является последним примером массового политического влияния, которым обладают автомобилисты страны.

Министерство транспорта сообщило в заявлении от 20 ноября , что оно разработало закон, отменяющий штрафы для водителей 12-тонных грузовиков, не уплачивающих федеральный дорожный налог, и более низкие штрафы для владельцев грузовиков, хотя сам налог кажется установленным. оставаться на месте.

Уступка последовала за общенациональной волной протестов водителей грузовиков против налога, который вступил в силу 15 ноября и взимает 1,5 рубля (0,02 доллара США) за каждый километр, который проходят большие грузовики по дорогам России.

Официальные лица говорят, что эта инициатива необходима для сбора средств на ремонт дорог, нанесенных грузовиками, перевозящими тяжелые грузы, в то время как противники нового налога заявляют, что он угрожает банкротством малых и средних компаний и разжигает инфляцию.

Некоторые дальнобойщики и их сторонники также выразили возмущение по поводу того, что электронная система сбора налогов под названием Platon находится в ведении компании, контролируемой сыном строительного магната Аркадия Ротенберга, бывшего спарринг-партнера президента России Владимира Путина по дзюдо. заключили госконтракты на миллиарды долларов.

Водители грузовиков развесили плакаты, осуждающие то, что они называют «Леви Ротенберга».

За последние 10 дней водители грузовиков организовали акции протеста в более чем 70 российских городах, от западных границ страны до Владивостока на Дальнем Востоке, нарушая движение транспорта, управляя своими грузовиками на малых скоростях по основным магистралям.

«Мы платим налоги! Почему они это вводят?» один водитель грузовика, протестующий на обочине автострады в Свердловской области в Уральских горах , рассказал RFE / RL телеканалу Current Time TV .«Эти деньги не пошли на ремонт дорог, и не пойдут, потому что они уходят в карманы, заполненные дырами».

Акции протеста потрясли московских властей.

Федеральное дорожное агентство обратилось в Министерство внутренних дел с просьбой расследовать действия организаторов протеста , ссылаясь на инцидент 19 ноября недалеко от города Твери на западе города, когда грузовик свернул с дороги и сбил группу демонстрантов-водителей грузовиков, убив один и трое ранены.

Между тем депутат Государственной Думы Евгений Федоров, член правящей партии Путина «Единая Россия», 20 ноября опубликовал видео, в котором он обвинил протестующих водителей грузовиков в том, что ими манипулируют «национал-предатели» и «пятая колонна», работающая на Соединенные Штаты.

Сила автомобилистов

Кремль и контролируемые государством СМИ при Путине постоянно изображали маргинализованную либеральную оппозицию как гнусные инструменты западных правительств, стремящихся подорвать стабильность и автономию России.

Попытки изобразить российских водителей в столь же предательских тонах оказались более сложной задачей для чиновников.

За последнее десятилетие автомобилисты в России, которых насчитывается десятки миллионов практически из всех социальных слоев, неоднократно навязывали руку правительству, которое закручивало гайки на политических оппонентов и, как известно, неохотно поддавалось давлению общественности.

В 2006 году автовладельцы по всей стране протестовали после того, как сибирский железнодорожник Олег Щербинский был приговорен к четырем годам лишения свободы за то, что не смог уклониться от превышения скорости на машине губернатора Алтая Михаила Евдокимова, который погиб в последовавшей аварии. Приговор Щербинскому был отменен.

Тарифы на импортные автомобили также вызвали массовые протесты автомобилистов в 2008–2009 годах, особенно во Владивостоке, где популярны импортные автомобили из Японии. ОМОН, прибывший из Москвы, жестоко разогнал протестующих в дальневосточном городе, в то время как Путин продолжал поддерживать тарифы.

Автомобилисты также возглавили протесты против безнаказанности, с которой чиновники, богатые люди и люди с хорошими связями в России нарушают правила дорожного движения, часто с помощью мигающих синих сирен, называемых «мигалки» на своих автомобилях.

Александр Котов, лидер протестов водителей грузовиков в этом месяце, сказал, что демонстрации будут продолжаться до тех пор, пока платежная система Platon не будет отменена, но что они будут перемещены подальше от дороги, чтобы избежать инцидентов, таких как смертельная авария под Твери, российский Коммерсант Газета сообщила 20 ноября о .

Пресс-секретарь Путина Дмитрий Песков, цитируемый российским информационным агентством РБК, 19 ноября заявил, что Кремлю известно о протестах по поводу нового налога на 12-тонные грузовики, но что все вопросы по этой инициативе «являются проблемой. для правительства », а не для президента.

Он добавил, что «мелкие сбои» в системе будут устранены, сообщает РБК.

Меры России по стабилизации внутренних цен на продукты питания

27 марта. (Рейтер) — Россия планирует ввести высокие экспортные пошлины на подсолнечное масло и семена подсолнечника до сентября 2022 года в борьбе с растущей продовольственной инфляцией в стране, заявили в субботу ее министерства.

Годовая инфляция в России выросла до 5,8% к середине марта и, как ожидается, замедлится до целевого показателя центрального банка в 4% в первой половине 2022 года, позже, чем ожидалось ранее.

Ниже приводится список мер, которые были первоначально одобрены в декабре, а затем ужесточены в несколько раундов. Новые меры отмечены *:

ЗЕРНОВЫЕ

— Россия установила квоту на экспорт зерна для зарубежных поставок пшеницы, ржи, ячменя и кукурузы (кукурузы) в размере 17.5 млн тонн с 15 февраля по 30 июня.

— Россия изначально ввела экспортную пошлину на пшеницу в размере 25 евро (29,5 долларов США) в рамках этой квоты с 15 февраля, а затем подняла ее до 50 евро с 1 марта. Если экспорт превысит квоту, налог на пшеницу будет повышен до 50% от установленной квоты. таможенная цена, но не менее 100 евро за тонну.

— С 15 марта Россия ввела экспортную пошлину на ячмень и кукурузу в размере 10 евро за тонну и 25 евро за тонну соответственно. Экспортная пошлина на рожь в рамках квоты равна нулю.

— Со 2 июня Москва вводит постоянную экспортную пошлину на основе формулы для пшеницы, ячменя и кукурузы.

Формула для пшеницы будет установлена на уровне 70% разницы между базовой ценой на пшеницу за тонну и 200 долл. США.

Базовая цена будет определяться министерством сельского хозяйства еженедельно на основе ценовых индикаторов, которые трейдеры будут сообщать ему.

Формула для ячменя и кукурузы будет аналогична формуле для пшеницы, но для расчетов будет использоваться 185 долларов вместо 200.

САХАР, ПОДСОЛНЕЧНОЕ МАСЛО, ДРУГИЕ ПРОДУКТЫ

* — Российская экспортная пошлина на семена подсолнечника установлена на уровне 30%, но не менее 165 евро / тонна с 9 января по 30 июня. Правительство планирует повысить ее до 50%, но не менее 320 долларов США / тонну, для период с 1 июля 2021 г. по 1 сентября 2022 г.

На этот же период планируется ввести налог на экспорт рапса в размере 30%, но не менее 165 евро / тонну.

* — С сентября планируется экспортная пошлина на подсолнечное масло сроком на один год.Официальные лица планируют установить ее на уровне 70% разницы между ориентировочной ценой за тонну, которая будет определена на основе данных Reuters, и 1000 долларов.

* — Правительство планирует отменить налоги на импорт до 350 000 тонн белого сахара в период с 15 мая по 31 августа.

— Правительство одобрило свое право регулировать внутренние цены на 24 «социально значимых продукта» — таких как хлеб и другие продукты питания — в течение 90 дней, если их двухмесячный рост цен превышает 10%, без учета сезонных факторов.

* — Компания внимательно следит за внутренними ценами на эти 24 товара. Цены на куриное мясо и яйца в настоящее время являются частью «режима мягких переговоров» и добровольных обязательств между министерством сельского хозяйства и производителями.

* — Российские производители сахара и подсолнечного масла договорились о снижении цен на свою продукцию с торговыми сетями. Действующее соглашение действует до конца марта.

Правительство попросило их продлить соглашения по сахару до июня и по подсолнечному маслу до октября.(1 доллар = 0,8477 евро) (1 доллар = 75,6480 рублей) (Репортаж Дарьи Корсунской и Полины Девитт. Под редакцией Яна Харви.)

© Copyright Thomson Reuters 2021. Нажмите, чтобы увидеть ограничения — http://about.reuters.com/fulllegal.asp

Международный сравнительный юридический справочник по корпоративному налогу, 2014 г.

1 Налоговые соглашения и место жительства

1.1 Сколько договоров о подоходном налоге сейчас действует в России?

В настоящее время действует 80 (восемьдесят) договоров об избежании двойного налогообложения в России с различными странами, включая Великобританию, США, Японию, Китай, Сингапур и другие.Последний из них был заключен между Российской Федерацией и Мальтой 24 апреля 2013 года.

1.2 Следуют ли они в целом модели ОЭСР или другой модели?

Да, они следуют ОЭСР.

1.3 Должны ли договоры быть включены во внутреннее законодательство, прежде чем они вступят в силу?

В соответствии с внутренним законодательством Российской Федерации договоры по налоговым аспектам, изменяющие действующее налоговое законодательство, подлежат включению путем ратификации.

1.4. Включаются ли они, как правило, в антидоговорные правила покупок (или статьи об ограничении льгот)?

Нет, но Россия начала кампанию по внесению поправок в ДИДН, направленную на включение статей об «ограничении льгот».

1.5 Отменяются ли договоры какими-либо нормами внутреннего права (независимо от того, существуют ли они на момент вступления договора в силу или вводятся впоследствии)?

Как правило, нет, но судебная практика допускает отмену положений DTT, когда они нарушают общественный порядок или суверенные интересы государства.

1.6 Что такое критерий в национальном законодательстве для определения места жительства компании?

Компания считается налоговым резидентом соответствующего государства, если она была должным образом и законно учреждена в соответствии с корпоративным законодательством штата.

2 Налоги с транзакций

2.1 Существуют ли в России документарные налоги?

да. Например, в соответствии с Налоговым кодексом, госпошлины считаются документарными налогами.

2.2 Есть ли у вас налог на добавленную стоимость (или аналогичный налог)? Если да, то с какой скоростью?

Налоговая система в Российской Федерации включает налог на добавленную стоимость (НДС) по трем ставкам: 0%, 10% и 18%. Каждая ставка соответствует разным типам объектов налогообложения и / или соответствующим торговым процедурам.

2.3 Взимается ли НДС (или любой аналогичный налог) со всех транзакций или есть какие-либо соответствующие исключения?

В целом, все операции облагаются НДС (например, передача права собственности, выполнение работ, оказание услуг, передача товаров, а также выполнение работ и оказание услуг в личных интересах).

В то же время по ст. 145, 145.1., 149 и 150 Налогового кодекса некоторые операции напрямую исключаются из налогообложения НДС, то есть продажа определенных видов товаров (например, медицинских изделий и лекарств, основных потребительских товаров), сдача имущества в аренду иностранным юридическим лицам (в соответствии с специальный перечень, утвержденный Минфином), исключение из обложения НДС отдельных категорий налогоплательщиков и др.

2.4 Всегда ли все предприятия могут полностью его взыскать? Если нет, каковы соответствующие ограничения?

НДС в России — это возмещаемый налог с соответствующими ограничениями, вытекающими из использования налогоплательщиками специальных налоговых режимов.

2.5 Существуют ли другие налоги на транзакции?

Нет, других налогов на транзакции нет.

2.6 Существуют ли другие косвенные налоги, о которых нам следует знать?

Акцизы и таможенные пошлины — это формы косвенного налогообложения в России.

3 Международные платежи

3.1 Облагаются ли подоходным налогом дивиденды, выплачиваемые местной компанией-резидентом нерезиденту?

Да, дивиденды резидентов нерезидентам облагаются налогом по фиксированной ставке 15%.Освобождение от этого правила проистекает из DTT, и налогоплательщики могут получить выгоду от снижения налоговых ставок от 5% до 10%.

3.2 Будет ли взиматься налог у источника с роялти, выплачиваемых местной компанией нерезиденту?

Доходы от использования РФ в правах интеллектуальной собственности (роялти) включаются в перечень налогооблагаемых доходов у источника. Ставка налога составляет 20%. Эта ставка может быть скорректирована посредством ДИДН между Россией и страной регистрации компании-нерезидента, которая варьируется от 0% до 15%.

3.3 Будет ли взиматься налог у источника с процентов, выплачиваемых местной компанией нерезиденту?

Стандартная ставка налога на выплату процентов составляет 20%, но она может быть снижена с помощью DTT. Сниженные ставки варьируются от 0% до 15%.

3.4 Ограничивается ли компенсация уплаченных таким образом процентов ссылкой на правила «недостаточной капитализации»?

Согласно недавней судебной практике, процентные платежи, которые формально могут быть исключены из налогообложения, фактически должны облагаться налогом с соответствующей ссылкой на правила «тонкой капитализации», но только в тех случаях, когда DTT прямо не предусматривает так называемого неограниченного освобождения.

3.5 Если да, то существует ли «безопасная гавань», на основании которой гарантируются налоговые льготы?

Когда DTT прямо предусматривает неограниченное освобождение от налогов, налогоплательщик может получить выгоду от нулевой ставки налога на выплату процентов.

3.6. Распространяются ли такие правила на долг, выданный третьей стороной, но гарантированный материнской компанией?

Нет, не пойдет.

3.7 Существуют ли какие-либо другие ограничения на налоговые льготы при выплате процентов местной компанией нерезиденту?

Нет, других ограничений нет.

3.8 Есть ли удерживаемый налог на арендную плату за недвижимость, выплачиваемую нерезидентам?

Если нерезидент платит налоги в России, эти арендные платежи могут быть вычтены из общей выручки и уменьшат налог на прибыль организаций.

3.9 Есть ли в России правила трансфертного ценообразования?

Да, Россия ввела новые правила трансфертного ценообразования с 1 января 2012 года. Однако в настоящее время нет четкой практики, и потенциальный риск этого заключается в перерасчете налогов по таким «контролируемым» операциям налоговыми органами в случае, если условия сделок сильно отличаются от общепринятой рыночной практики.

4 Налог на коммерческую деятельность: общий

4.1 Какова общая ставка налога на прибыль компаний?

Общая ставка налога на прибыль предприятий составляет 20%.

4.2 Когда обычно уплачивается этот налог?

Налоговым периодом является календарный год, но налогоплательщики обязаны вносить аванс в течение отчетных периодов в течение 3, 6 и 9 месяцев в году. В конце налогового периода налогоплательщики корректируют платежи, производя дополнительные платежи или требуя возврата переплаты.

4.3. Подлежит ли корректировке налоговая база бухгалтерской прибыли или что-то еще?

Как правило, база налога на прибыль организаций отличается от бухгалтерской прибыли. Налоговый кодекс устанавливает особые правила расчета базы налога на прибыль, а также определяет доходы и расходы и устанавливает то, что не может быть классифицировано как расходы.

4.4 Если налоговая база представляет собой бухгалтерскую прибыль, подлежащую корректировке, каковы основные корректировки?

Налоговые и бухгалтерские корректировки — это не одно и то же, поэтому необходимо обращаться к правилам Налогового кодекса в отношении соответствующих налоговых корректировок налоговой базы.Примером бухгалтерской корректировки базы налогообложения предприятий является амортизация, рассчитываемая по правилам бухгалтерского учета прибыли.

4.5 Существуют ли какие-либо правила группировки налогов? Допускают ли это компенсацию убытков зарубежных дочерних компаний в России?

В России существует структура консолидированной группы налогоплательщиков. Это реализовано для минимизации налога. Кроме того, основная ответственность за исчисление и уплату корпоративного подоходного налога, уплату штрафов и пеней, а также представление налоговым органам соответствующей налоговой декларации на человека лежит на ответственной стороне консолидированной группы налогоплательщиков.Тем не менее, эти правила не позволяют возмещать убытки иностранных дочерних компаний.

4.6. Облагается ли налогом по другой ставке распределенная, а не нераспределенная прибыль?

Нет разницы в ставке налога, которая обычно составляет 20%. Однако субъект Российской Федерации может снизить эту ставку налога до 16,5%.

4.7 Облагаются ли компании какими-либо другими национальными налогами (кроме тех, о которых говорится в разделе «Налоги на транзакции») — например,налог на занятие собственности?

Другие национальные налоги имеют особый характер и по умолчанию не применяются к компаниям; Среди них акцизы, государственная пошлина, налог на добычу недр, налог на воду и пошлины за использование природных биологических ресурсов.

4.8 Существуют ли какие-либо местные налоги, которые не рассматриваются в ответах на другие вопросы?

Существуют и другие местные налоги, среди которых наиболее важными являются налог на имущество организаций, транспортный налог, земельный налог и налог на азартные игры.

5 Прирост капитала

5.1 Существует ли специальный набор правил для налогообложения прироста и убытка капитала?

Правила корпоративного налога на прибыль действительно охватывают налогообложение прироста и убытков от прироста капитала. Упомянутые правила распространяются на активы инвестора, приносящие прибыль. Прирост капитала появляется, когда активы продаются по более высокой цене по сравнению с ценой, по которой они были приобретены. Кроме того, если эти активы приносят проценты, это также будет считаться приростом капитала.

5.2 Если да, отличается ли ставка налога на прирост капитала от ставки налога на прибыль от бизнеса?

Нет, применяются общие правила.

5.3 Есть ли освобождение от участия в приросте капитала?

Есть некоторые исключения из общего правила, например, акции и котируемые акции высокотехнологичных российских компаний, приобретенные после 1 января 2011 года и удерживаемые более 5 лет, освобождены от прироста капитала.

5.4 Есть ли особые льготы при реинвестировании?

Нет, особой льготы по реинвестированию нет.

5.5 Облагает ли Россия налогом у источника доходы от продажи прямого или косвенного участия в местных активах / акциях?

Нет, в России этого не навязывают.

6 Местный филиал или дочерняя компания?

6.1 Какие налоги (например, налог на капитал) будут взиматься при создании дочерней компании?

Дочерняя компания является отдельным юридическим лицом и несет личную ответственность по собственному налогообложению.Материнская компания не облагается специальными налогами при создании дочерней компании.

6.2 Существуют ли какие-либо другие значительные налоги или сборы, которые может понести местная дочерняя компания, но не филиал компании-нерезидента?

В качестве отдельного юридического лица дочерняя компания, созданная в соответствии с российским законодательством, будет обязана уплачивать все национальные и местные налоги, связанные с ее деятельностью в России и за рубежом.

6.3 Как будет определяться налогооблагаемая прибыль местного отделения в его юрисдикции?

НДС взимается так же, как и для российских компаний, и налог на прибыль организаций взимается по общему правилу: налог рассчитывается исходя из общей выручки филиала за вычетом общих расходов филиала.

6.4 Будет ли такой филиал облагаться налогом на прибыль филиала (или другим налогом, ограниченным филиалами компаний-нерезидентов)?

В России нет специального налога на прибыль отрасли. Филиал будет облагаться налогом по общим правилам, основанным на деятельности филиала в России.

6.5. Получит ли филиал освобождение от двойного налогообложения в его юрисдикции?

Нет, не пойдет.

6.6 Будет ли взиматься подоходный налог или другой аналогичный налог в результате перевода прибыли филиалом?

Филиал уплачивает все налоги до перевода прибыли компании за границу.

7 зарубежных прибылей

7.1. Облагает ли Россия налогом прибыль, полученную в зарубежных филиалах?

По общему правилу искусства. 311 Налогового кодекса, Россия облагает налогом глобальную прибыль, но налоги, уплачиваемые зарубежным филиалом, зачисляются в сумме, не превышающей налог, подлежащий уплате в России.

7.2 Облагается ли налогом получение дивидендов местной компанией от компании-нерезидента?

да. Налогообложение дивидендов основано на применении налоговых ставок 9% (общее правило) и 0% (частные случаи).

7.3 Существуют ли в России правила «контролируемой иностранной компании», и если да, то когда они применяются?

Нет, в России нет правил о «контролируемой иностранной компании».

8 Налогообложение недвижимого имущества

8.1 Облагаются ли нерезиденты налогом на продажу недвижимости в России?

Иностранные компании признаются плательщиками налога на недвижимость в России, если они владеют землей и недвижимостью без каких-либо исключений.

8.2 Облагает ли Россия налогом передачу косвенной доли в недвижимом имуществе, находящейся в России, и если да, то что составляет косвенный интерес?

Все операции с недвижимым имуществом, по которым имущество передается, подлежат налогообложению, и то же самое касается случаев, когда недвижимость «упаковывается» и продается, например, косвенно, как сделка с акциями ООО.

8.3 Существует ли в России специальный налоговый режим для инвестиционных фондов недвижимости (REIT) или их эквивалента?

Нет, в России нет специального налогового режима для инвестиционных фондов недвижимости (REIT).

9 Защита от уклонения

9.1 Есть ли в России общие правила недопущения или злоупотребления?

Да, правила трансфертного ценообразования и недостаточной капитализации считаются в России общими правилами предотвращения уклонения от уплаты налогов.

9.2 Есть ли требование о специальном раскрытии схем предотвращения?

Если компания подлежит контролю над трансфертным ценообразованием, она обязана раскрыть соответствующую информацию.

Россия регистрирует «первую в мире» вакцину против COVID-19 для собак, кошек и других животных

Россия зарегистрировала первую в мире вакцину против COVID-19 для животных, сообщил в среду сельскохозяйственный регулятор страны.

Клинические испытания вакцины Carnivac-Cov начались в октябре прошлого года с участием собак, кошек, песцов, норок, лисиц и других животных, сообщил заместитель главы Россельхознадзора Константин Савенков, сообщает Reuters.

«Результаты испытаний позволяют сделать вывод, что вакцина безвредна и обладает высокой иммуногенностью, поскольку у всех вакцинированных животных в 100% случаев вырабатывались антитела к коронавирусу», — сказал Савенков. «Это первый и единственный в мире продукт для предотвращения COVID-19 у животных», — добавил он.

Массовое производство вакцины, разработанной Федеральной службой по ветеринарному и фитосанитарному надзору, подразделением Россельхознадзора, может начаться уже в апреле.

Он добавил, что компании в Греции, Польше, Австрии, США, Канаде и Сингапуре уже выразили заинтересованность в покупке кадра.

Наблюдатель сказал, что иммунитет сохраняется в течение шести месяцев после вакцинации, но разработчики вакцины продолжают анализировать это.

Миллионы норок были забиты в ноябре 2020 года в качестве меры предосторожности после того, как мутация COVID-19 была обнаружена на более чем 200 датских норковых фермах. Мутация коронавируса, вызывающего COVID-19, обнаруженная у животных, распространилась на 12 человек. Однако позже датское правительство отменило это решение, признав, что для проведения массовой выбраковки не было никаких юридических оснований.

Центры США по контролю и профилактике заболеваний (CDC) заявили, что нет доказательств того, что животные играют значительную роль в распространении COVID-19 среди людей, и что риск передачи от животного человеку был низким.Тем не менее, CDC заявил, что необходимы дополнительные исследования, чтобы понять, как разные животные могут быть затронуты коронавирусом, вызывающим COVID-19, и посоветовал людям с COVID-19 избегать контактов с животными.

Всемирная организация здравоохранения заявила в ноябре, что вирус «преимущественно» передается от человека к животному, но есть несколько примеров передачи от человека к животному. Он добавил, что несколько животных дали положительный результат после контакта с инфицированными людьми, включая норок, собак, домашних кошек, львов и тигров.

Ранее в этом месяце нескольким человекообразным обезьянам в зоопарке Сан-Диего сделали экспериментальную вакцину против COVID-19, разработанную для животных. Четыре орангутана и пять бонобо получили по две дозы укола, сделанного Зоэтисом. ЗТС, -0,29%, крупнейшая в мире ветеринарная компания.

Российская вакцина Sputnik V — для использования человеком — ожидает одобрения Европейского агентства по лекарственным средствам. Вакцина показывает эффективность 91,6% против симптоматического коронавирусного заболевания, согласно результатам ее поздних клинических испытаний, опубликованных в медицинском журнале The Lancet 2 февраля.

В исследование были включены 2144 человека в возрасте 60 лет и старше. Субанализ, проведенный в этой группе, показал, что вакцина имела эффективность 91,8% против симптоматического заболевания.

Влияние Brexit на транспортный сектор | Россия | Анализ промышленного сектора | Brexit | Международная юридическая фирма

Aviation

Если Великобритания останется членом ECAA , как упоминалось выше, она должна будет принять законы ЕС в этих областях. Однако членство в ECAA может быть несовместимо с заявленным желанием правительства Великобритании вывести Великобританию из-под юрисдикции CJEU и вернуть Великобритании единоличный контроль над законотворчеством.Тем не менее, поскольку законодательство ЕС, скорее всего, будет сохранено «Великим законопроектом об отмене», в краткосрочной перспективе по крайней мере британские правила по охране окружающей среды, здоровья и безопасности, вероятно, останутся совместимыми со стандартами ЕС.

После Brexit Схема ЕС по выбросам и торговле (EU ETS), которая вызвала споры в авиационном секторе, по-прежнему будет применяться к Великобритании, если она станет членом EEA (что сейчас кажется маловероятным). Однако даже в случае другого сценария Брексита авиакомпании, не входящие в ЕС, вполне могут подпадать под этот или аналогичный режим либо (а) в зависимости от прогресса Международной организации гражданской авиации (ИКАО) в реализации ее «мер, основанных на глобальном рынке» в отношении авиационной эмиссии или (b) если решение ЕС «Остановить часы» будет отменено.

Rail

После Brexit Великобритания, вероятно, сохранит свою роль в разработке общих технических спецификаций и общих подходов к безопасности железнодорожного транспорта для железнодорожного сектора в Европе, независимо от принятой модели Brexit.

Благодаря членству в Межправительственной комиссии по туннелям под Ла-Маншем (IGC) и международных железнодорожных организациях, таких как OTIF , Великобритания, вероятно, продолжит входить в рабочие группы, созданные Европейским железнодорожным агентством (ERA), хотя вряд ли сохранить свое собственное членство в ERA.ERA создает рабочие группы экспертов для оказания ему помощи в создании интегрированного европейского железнодорожного сектора и поддержки европейских институтов в технических вопросах, касающихся реализации законодательства ЕС в области взаимодействия железных дорог.

Вся электроэнергия, используемая железнодорожной отраслью Великобритании, будь то тяга или другие цели, подпадает под действие ETS ETS. Единственные железнодорожные операции, не охваченные ETS, — это работа дизельных поездов и автотранспортных средств, используемых для поддержки железнодорожных перевозок.Независимо от того, будет ли ЕС ETS продолжать применяться после Brexit, мы считаем, что железнодорожная отрасль Великобритании будет стремиться и дальше улучшать свои экологические показатели и сокращать выбросы в соответствии с политикой правительства Великобритании.

Судоходство

Основные правила, регулирующие безопасность на море и вопросы окружающей среды, содержатся в международных конвенциях: СОЛАС 1 (в отношении безопасности на море) и МАРПОЛ 2 (в отношении вопросов окружающей среды).Британские судоходные компании по-прежнему должны будут соблюдать и действовать в рамках этой международной нормативной базы независимо от Brexit. Вполне вероятно, что, независимо от выхода из ЕС, британские судоходные компании все равно должны будут соблюдать хотя бы некоторую текущую, а также будущую морскую политику ЕС в силу торговли и использования портов внутри ЕС.

В то время как ETS ЕС в настоящее время не применяется к судоходной отрасли, ЕС ввел Регламент 2015/757, который создает правовую основу для мониторинга, отчетности и проверки выбросов CO 2 от морского транспорта.Это часть трехэтапной стратегии:

- мониторинг, отчетность и проверка выбросов CO 2 выбросов крупных судов, использующих порты ЕС;

- целей по сокращению выбросов парниковых газов в секторе морского транспорта;

- дальнейшие меры, в том числе рыночные, в среднесрочной и долгосрочной перспективе.

Судоходные компании Великобритании, использующие порты ЕС, скорее всего, будут подвергаться таким мерам, вне зависимости от того, приняты ли такие меры в более общем плане Международной морской организацией.

Российские нефтяные компании

1999 toyota camry форсунка омывателя

10 марта 2020 г. · Российский фондовый рынок упал на 10% в начале вторника утром после обвала на мировых финансовых рынках в понедельник. Больше всего пострадали российские нефтяные компании — гиганты «Роснефть» и «Лукойл» … Urals — российский бренд (сырая нефть) REBCO — смесь российской сырой нефти В России есть собственный сорт нефти под названием Urals. Это масло по качеству похоже на нефть марки Brent и даже лучше, чем нефть WTI.

Амортизатор Mxl 990

Нефть России: прошлое, настоящее и будущее. Креативная экономика. В Алекперов. ЛУКОЙЛ: крупнейшая нефтяная компания России В: Изменяющаяся роль национальных нефтяных компаний на международных энергетических рынках. Правовая основа санкций в отношении Украины \ России. Программа санкций, связанных с Украиной и Россией, представляет собой реализацию нескольких юридических полномочий. Некоторые из этих полномочий представлены в виде указов президента. Другие органы власти — это публичные законы (статуты), принятые Конгрессом.09 марта 2020 г. · Российские нефтяные компании, состоящие из государственных и частных компаний, имеют свои собственные средства защиты от обвала цен на нефть. Большая часть непредвиденных доходов от повышения цен урезана правительством как … нефтеперерабатывающий завод — Россия. Уточните свой поиск. Найдите компании на карте. … Известные нефтеперерабатывающие заводы России и Нидерландов в качестве прямых продавцов. На CIF мы можем предоставить следующее … 12.11.2019 · Аналитики заявили РБК, что в России одна из самых высоких налоговых нагрузок на нефтяные компании в мире.Однако для более сложных проектов правительство России предлагает значительные налоговые льготы для компаний …

Heritage Oil Limited — независимая частная компания с диверсифицированным международным нефтегазовым портфелем Комитет по запасам нефти и газа завершил пересмотр Система управления нефтяными ресурсами (PRMS) и Совет SPE одобрили ее в июне 2018 года. Обновленная PRMS представляет собой консенсус, полученный от консалтинговых и финансовых фирм, государственных учреждений и компаний, занимающихся разведкой и добычей.

Acer acm setting

Концевая пластина Ar 15 и корончатая гайка

Шаблон церковной программы pdf

547 куб.см до hp

Продажа участка на набережной реки Джеймс

Mac nc42 Studio Fix Powder Dupe

Приготовление пищи на старинной дровяной печи

ЗОЛТАВ — РОССИЙСКАЯ НЕФТЕГАЗОВАЯ РАЗВЕДКА И ДОБЫЧА КОМПАНИИ. Zoltav владеет Бортовой лицензией в Саратовской области на юго-западе России, площадью 3 215 км² с добывающими газовыми и нефтяными месторождениями и возможностями для значительной дополнительной добычи на неразработанных месторождениях.Золтав также имеет лицензию на разведку и добычу Колтогор и лицензию 10 на разведку и добычу Колтогор в Хантий-Мансийске, Западная Сибирь, которые включают нефтяные месторождения Колтогор и Западный Колтогор …

Флаг восточного туркестана emoji

Другая компания из Калгари рекламирует свою работу для трех крупнейших нефтегазовых компаний России. Calfrac Well Services заявляет, что в прошлом году выручка от России составила 158 миллионов долларов. Средняя заработная плата сотрудников Shell Oil Company в России составляет 2 360 356 рублей в год.Посетите PayScale, чтобы узнать о зарплатах, бонусах, обзорах, льготах и многом другом Shell Oil Company! Достигнув вершины крупнейшей нефтяной компании России в 2012 году, г-н Сечин всегда выступал против сотрудничества с ОПЕК или стратегии сокращения добычи. Он считал, что это удерживает цены на достаточно высоком уровне, чтобы … Мошенничество включает создание поддельных веб-сайтов для различных воображаемых нефтяных, энергетических, минеральных, агрохимических, газовых и угольных компаний. Для поддержки мошенничества также создаются поддельные правительства, ассоциации, банки, юридические фирмы, нефтехранилища, судоходные компании и веб-сайты для проведения комплексных проверок.